Реферат за темою випускної роботиЗміст

ВведенняВ результаті своєї діяльності будь-яке підприємство здійснює будь-які господарські операції, приймає ті чи інші рішення. Практично кожна така дія знаходить відображення в бухгалтерському обліку. У конкурентному середовищі виживання підприємства залежить від його фінансової стійкості, що досягається за допомогою підвищення ефективності виробництва на основі економного використання всіх видів ресурсів, зниження витрат, виявлення наявних резервів підвищення виробництва продукції і збільшення прибутку. Витрати на виробництво продукції та випуск готової продукції знаходять відображення в собівартості продукції, так як вона показує, у що обходиться підприємству виробництво і збут продукції. Чим економніше організація використовує матеріальні, трудові та фінансові ресурси при виготовленні виробів, виконанні робіт та наданні послуг, тим ефективніше виробничий процес, тим більше буде прибуток. 1.Актуальність темиАктуальність представленої в роботі теми полягає в тому, що зниження собівартості є найважливішим чинником розвитку та підвищення рентабельності діяльності господарюючого суб'єкта, основою порівняння доходів і витрат. Для прийняття вірних рішень, що забезпечують максимальне підвищення прибутку та стійкості підприємства на ринку необхідна повна і достовірна інформація про витрати підприємства, що відображається у бухгалтерському обліку і звітності. Тому, саме облік витрат на виробництво продукції на підприємстві одним з найважливіших об'єктів процесу управління. Бухгалтерський облік забезпечує адміністрацію організації інформацією, необхідною для контролю за виробничою діяльністю та прийняття вірних рішень за результатами цієї діяльності. 2.Мета і завдання дослідженняМета роботи полягає в обґрунтуванні теоретичних, методичних і практичних питань організації обліку і аудиту витрат, виявленні недоліків і суперечностей в бухгалтерському обліку витрат, а також розробці конкретних рекомендацій щодо їх вдосконалення. Для досягнення поставленої мети в роботі необхідно вирішити наступні завдання:

Об'єкт дослідження: фінансово-економічна діяльність підприємств. Предмет дослідження: теоретичні та методичні аспекти бухгалтерського обліку витрат на виробництво. 3.Огляд дослідження і розробокУ сучасній вітчизняній та зарубіжній літературі багато авторів досліджували питання, що стосуються зниження собівартості продукції. Однак серед економістів ще не сформувалася єдина думка про оптимальні шляхи зниження собівартості продукції. Технологія планування витрат розглядалася Пархоменко в. в. і Бродіним А. Г. Вивчення питання обліку і аналізу витрат промислових підприємств привернуло увагу багатьох як зарубіжних, так і вітчизняних дослідників, таких як Джон Блек, Дарен Маккейб [1], Майкл Мескон, Франклін Хедоурі [5], Джон Шанк, Віджей Говиндараджан [8], Т. Б. Альгина О. В. Амоша , В. В. Бугай [2], С. Ф. Голів, В. О. Мец, Ст. Мних, Р. О. Партин [6] та інших. Їх дослідження зосереджене на вдосконаленні методів нормування, обліку та калькулювання витрат на виготовлення продукції, організації їх аналізу та складання бюджетів і пошуку резервів зниження витрат на промислових підприємствах. Практичне застосування розроблених методів обліку, калькулювання, нормування та складання бюджетів витрат і диференціального аналізу облікової інформації у процесі прийняття управлінських рішень дозволило точніше визначати і оцінювати витрати і фінансові результати під час здійснення окремих господарських операцій і процесів на підприємстві – формування запасів, виготовлення продукції в основному та допоміжному виробництві, управління підприємством, маркетингові дослідження ринку збуту тощо. Незважаючи на актуальність тематики, рівень її дослідженості і вивченості, глибокі структурні зміни в економічному механізмі держави вимагають постійного вдосконалення методології й методики обліку для гармонізації фінансового становища підприємства. 4. Методологічні основи обліку орендних операційВ даний час в Донецькій Народній Республіці немає своїх Республіканських положень бухгалтерського обліку та законодавчих актів, тому бухгалтерський облік ведеться на основі українських Положень (стандартів) бухгалтерського обліку. Облік витрат регламентується П(С)БО 16 "Витрати". Спеціального стандарту за витратами, аналогічного П (С)БО 16 "Витрати", серед МСФЗ немає. Однак немає жодного спеціального стандарту, який би регламентував облік і порядок відображення витрат – вони прописані окремо. Наприклад, оцінку витрат за матеріалами регулює міжнародний стандарт МСФЗ 2 (IAS 2) 5. Сутність та утримання витрат на виробництво як об'єкта бухгалтерського облікуВизначення фінансового результату діяльності підприємства полягає у зіставленні доходів, отриманих підприємством, і витрат, які були понесені ним у зв'язку з отриманням таких доходів. Тому величина витрат є одним з основних якісних показників діяльності підприємства, від якого залежить ефективність його функціонування й фінансове становище. Згідно з П(С)БО 16. під витратами розуміється зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, що спричиняють зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. Це означає, що витрати визнаються одночасно зі зменшенням активів або збільшенням зобов'язань. Всі грошові витрати підприємства групуються за трьома ознаками:

Витрати, пов'язані з отриманням прибутку, включають вартість спожитих у процесі виробництва товарної продукції, робіт, послуг, матеріальних ресурсів (матеріальні витрати); витрати на оплату праці; витрати, пов'язані з управлінням виробничим процесом; вартість використаних у процесі виробництва необоротних активів (основних фондів, нематеріальних активів). Елемент витрат — сукупність економічно однорідних витрат. Групування витрат за елементами використовується в будь-якій організації, незалежно від виду діяльності та їх правового устрою. Мета такої градації-об'єднати воєдино склад витрат, які будуть утворювати собівартість. Дотримуючись ознака однорідності витрати поділяють на наступні елементи:

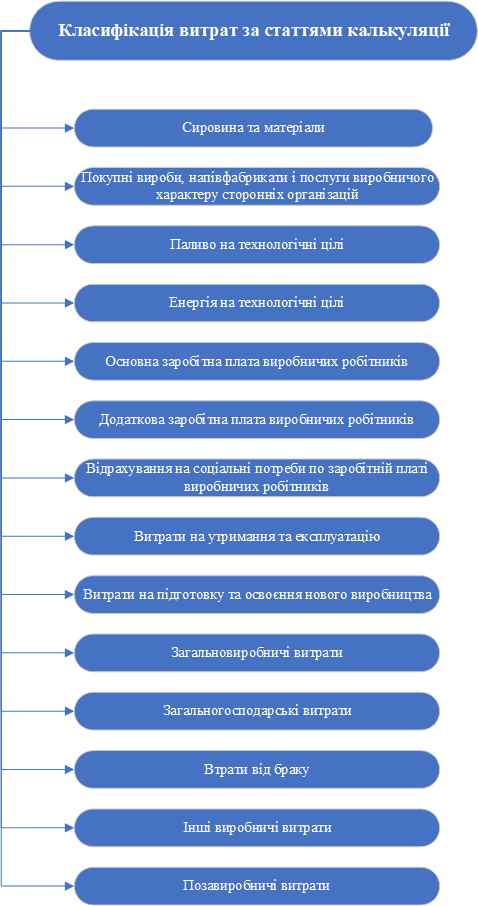

Рисунок 1 – Елементи витрат Угруповання витрат за елементами необхідна для того, щоб вивчити матеріаломісткість, енергоємність, трудомісткість, фондоємність продукції і встановити вплив технічного прогресу на структуру витрат. Якщо частка заробітної плати зменшується, а частка амортизації збільшується, то це свідчить про підвищення технічного рівня підприємства, зростанні продуктивності праці. Питома вага заробітної плати скорочується і в тому разі, коли збільшується частка покупних комплектуючих виробів, напівфабрикатів, що свідчить про підвищення рівня кооперації і спеціалізації [3]. Групування витрат за призначенням, тобто за статтями калькуляції, вказує, куди, на які цілі і в яких розмірах витрачені ресурси. Така угруповання необхідна для обчислення собівартості окремих видів виробів у багатономенклатурному виробництві, встановлення центрів зосередження витрат і пошуку резервів їх скорочення. Класифікація витрат за статтями калькуляції представлена на малюнку 2.

Рисунок 2 – Класифікація витрат за статтями калькуляції Під собівартістю продукції, робіт і послуг розуміються виражені в грошовій формі витрати усіх видів ресурсів: основних засобів, сировини, матеріалів, палива і енергії, праці, використовуваних безпосередньо в процесі виготовлення продукції і виконання робіт, а також для збереження і поліпшення умов виробництва і його вдосконалення. Собівартість продукції, виконаних робіт або наданих послуг складається з витрат матеріальних, трудових і фінансових ресурсів, необхідних для виробництва і реалізації виготовленого продукту. Для правильного відображення витрат на виробництво в обліку і калькулювання собівартості кожного виду продукції у всіх випадках необхідно точно знати що витрачено і куди спрямовані на витрати. З цієї причини витрати класифікують за такими параметрами:

|