Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. НАУЧНО-ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМ РЕЗУЛЬТАТОМ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 4. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- Выводы

- Список источников

Введение

В современных условиях развития экономики прибыль выступает в качестве одного из ключевых показателей для оценки эффективности деятельности промышленного предприятия. Именно это и побуждает предприятия искать рациональные и экономически обоснованные методы управления прибылью. Прибыль создает определенные гарантии для дальнейшего существования предприятия, поскольку только ее накопление в виде различных резервных фондов помогает преодолевать последствия риска, который имеет место при реализации товаров и услуг на рынке.

1. Актуальность темы

Актуальность темы выпускной квалификационной работы обусловлена необходимостью проведения анализа прибыли предприятия как одного из способов определения возможных резервов увеличения финансовых результатов деятельности. Главной задачей функционирования любого предприятия в условиях рыночной экономики является получение положительных финансовых результатов.

2. Цель и задачи исследования, планируемые результаты

Целью данной работы является дальнейшее развитие теоретических основ и разработка рекомендаций по совершенствованию управления финансовыми результатами деятельности предприятия.

Основные задачи исследования:

- Определение сущности понятия

финансовый результат

процесса формирования и распределения финансового результата - Изучение показателей прибыли на предприятии и выявление резервов ее повышения на предприятии

- Проведение анализа динамики показателей финансового результата в отечественной и зарубежной практике

- Исследование основных показателей результативности финансовой деятельности промышленного предприятия

- Предложение мероприятий по совершенствованию управления финансовыми результатами деятельности промышленного предприятия

Объект исследования: процесс управления финансовыми результатами промышленного предприятия.

Предмет исследования: принципы, методы и инструменты управления финансовым результатом деятельности предприятий.

Научная новизна полученных результатов заключается в том, что было предложено определение финансовых результатов и систематизирован порядок их формирования в РФ, Украине и ДНР. Практическая ценность работы заключается в разработке методических рекомендаций по совершенствованию механизма управления финансовыми результатами деятельности промышленного предприятия в современных условиях хозяйствования.

3. НАУЧНО-ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМ РЕЗУЛЬТАТОМ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В современных условиях хозяйствования одним из доминирующих экономических факторов, определяющих эффективность деятельности предприятия, является финансовый результат. Общеизвестно, что он является именно тем комплексным показателем, который позволяет обобщить результаты производственно-хозяйственной деятельности предприятия и определить эффективность его функционирования. Ведь именно от правильного определения и формирования конечных показателей о результатах деятельности хозяйствующих единиц зависит наполнение доходной части государственно бюджета страны. В связи с этим в достоверности и понятности информации о финансовых результатах хозяйствования заинтересованы не только внутренние ее пользователи (владельцы, руководители, управленцы и т.п.), но и внешние (соответствующие профильные государственные структуры, контрагенты и т.д.).

Финансовые результаты – итоги хозяйственной деятельности предприятия и его подразделений, выраженные в виде финансовых показателей, таких, как прибыль (убытки), изменение стоимости собственного капитала, дебиторская и кредиторская задолженность, доход [1]. К решению сложной и многоаспектной проблемы учета финансовых результатов обращались многие исследователи. Рассмотрим мнения различных авторов о понятии финансовых результатов деятельности предприятия (табл. 1).

Таблица 1 – Научные взгляды на сущность понятия финансовый

результат

| Авторы (источник) определения | Определение |

|---|---|

| И.Т. Балабанов [2] | Под финансовым результатом деятельности предприятия понимая прибыль, в то же время отмечает, что действительно конечный результат тот, правом распоряжаться которым обладают собственники, и в мировой практике под ним подразумевается прирост чистых активов. |

| Г.В. Савицкая [3] | Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности: прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. |

| В.В. Бочаров [4] | Рассматривает порядок формирования финансовых результатов предприятия (прибыли), систематизируя статьи, входящие в отчет о прибылях и убытках и показывая формирование прибыли от валовой до нераспределенной (чистой) прибыли (непокрытого убытка) отчетного периода |

| В.Г. Гетьман [5] | Финансовый результат представляет собой итог финансово-хозяйственной деятельности организации, формируемый в денежной форме за отчетный период. Он определяется показателем прибыли или убытка, который отражает в обобщенном виде результат хозяйствования и эффективность произведенных затрат. |

Таким образом, по нашему мнению определение финансового результата сводится к понятию прибыли или убытка, полученных за отчетный период.

В условиях рыночной экономики каждый предприниматель должен стремиться не только к получению максимальной прибыли, но и к такому объему прибыли, который позволил бы обеспечить предприятию развитие в конкурентной экономической среде. На основании проведенных исследований схема распределения прибыли предприятия может быть представлена в следующем виде (рис. 1).

Рисунок 1 – Распределение прибыли предприятия

(Анимация: 5 кадров, 7 циклов, 35 кб.)

Часть прибыль, которая остается в распоряжении руководителей предприятия, делится на два направления. Одна доля прибыли направлена на потребление. Вторая часть идет на увеличение стоимости предприятия и принимает участие в накоплении финансовых средств предприятия. Необязательным является полное расходования накопленной прибыли, так как данная часть прибыли имеет важное резервное значение и может быть использовано на покрытие дополнительных затрат по развитию предпринимательской деятельности, на пополнение оборотных средств, на покрытие возможных финансовых убытков.

4. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

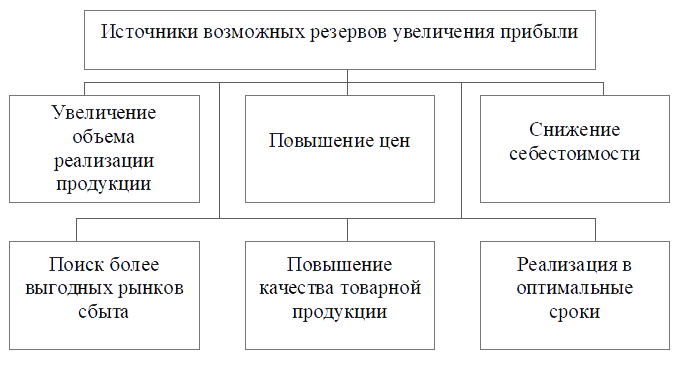

Огромное значение при анализе прибыльности и рентабельности хозяйственной деятельности предприятия играет поиск возможных резервов увеличения этих показателей для более успешного осуществления своей экономической деятельности (рис. 2).

Рисунок 2 – Источники возможных резервов увеличения прибыли от реализации продукции

При поиске возможных резервов увеличения прибыли особую роль играет уменьшение суммы затрат на производство и реализацию работ, товаров и услуг, то есть снижение материалов, которые предприятия использует в процессе своей деятельности, амортизации основных фондов, топлива, энергии и других расходов [6]. Увеличение суммы прибыли от продажи продукции и уменьшению величины себестоимости изготовленной продукции выступают в роли ключевых элементов при выявлении возможных резервов увеличения уровня рентабельности продукции[7].

Выводы

Таким образом, прибыль как экономическая категория, которая представляет собой обобщающий показатель финансовых результатов деятельности субъектов хозяйствования, может быть определена путем вычета из выручки, полученной от реализации изготовленной продукции, работ или услуг затрат на осуществление данной деятельности, выраженная в денежной форме.

В условиях рыночной экономики предприятия должны стремиться к такому объему прибыли, который позволил бы не только сохранить предприятию свое положение на рынках сбыта, но и обеспечить дальнейшее развитие в конкурентной экономической среде. Увеличение прибыли является приоритетной задачей, поэтому выявление величины возможных резервов ее максимизации является основой управления финансовыми результатами предприятия.

Список источников

- Современный экономический словарь Б. А. Райзберга, Л. Ш. Лозовского, Е. Б. Стародубцева.

- Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. – М.:Финансы и статистика. 2005. – 112с.

- Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: Краткий курс / Г. В. Савицкая. 4-изд, испр. М.: ИНФРА-М, 2009. – 498 с.

- Бланк И. А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, 2005. -528, с.

- Бочаров, Владимир Финансовый анализ. Краткий курс / Владимир Бочаров. – М.: Книга по Требованию, 2013. – 240 c.

- Л. А. Исаева, Г. Г. Романова, Л. Р. Шурипа, И. В. Родионова, С. В. Гук. Экономическая теория: учеб. пособие для вузов / – Владивосток: Мор. гос. ун-т, 2006.

- Шумпетер Й. А. Теория экономического развития. – М.: Прогресс, 1982.