Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. НАУКОВО-ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ФІНАНСОВИХ РЕЗУЛЬТАТОМ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

- 4. МЕТОДИЧНІ ВКАЗІВКИ ЩОДО УДОСКОНАЛЕННЯ УПРАВЛІННЯ ФІНАНСОВИМИ РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

- Висновки

- Перелік посилань

Вступ

У сучасних умовах розвитку економіки прибуток виступає в якості одного з ключових показників для оцінки ефективності діяльності промислового підприємства. Саме це і спонукає підприємства шукати раціональні і економічно обґрунтовані методи управління прибутком. Прибуток створює певні гарантії для подальшого існування підприємства, оскільки тільки її накопичення у вигляді різних резервних фондів допомагає долати наслідки ризику, який має місце при реалізації товарів і послуг на ринку.

1. Актуальність теми

Актуальність теми випускної кваліфікаційної роботи зумовлена необхідністю проведення аналізу прибутку підприємства як одного зі способів визначення можливих резервів збільшення фінансових результатів діяльності. Головним завданням функціонування будь-якого підприємства в умовах ринкової економіки є отримання позитивних фінансових результатів.

2. Мета і задачі дослідження та заплановані результати

Основні задачі дослідження:

- Визначення сутності поняття

фінансовий результат

процесу формування та розподілу фінансового результату - Вивчення показників прибутку на підприємстві і виявлення резервів її підвищення на підприємстві

- Проведення аналізу динаміки показників фінансового результату у вітчизняній і зарубіжній практиці

- Дослідження основних показників результативності фінансової діяльності промислового підприємства

- Пропозиція заходів по вдосконаленню управління фінансовими результатами діяльності промислового підприємства

Об'єкт дослідження: процес управління фінансовими результатами промислового підприємства.

Предмет дослідження: принципи, методи та інструменти управління фінансовим результатом діяльності підприємств.

Наукова новизна отриманих результатів полягає в тому, що було запропоновано визначення фінансових результатів і систематизований порядок їх формування в РФ, Україні і ДНР. Практична цінність роботи полягає в розробці методичних рекомендацій щодо вдосконалення механізму управління фінансовими результатами діяльності промислового підприємства в сучасних умовах господарювання.

3. НАУКОВО-ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ФІНАНСОВИХ РЕЗУЛЬТАТОМ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

В сучасних умовах господарювання одним з домінуючих економічних чинників, що визначають ефективність діяльності підприємства, є фінансовий результат. Загальновідомо, що він є саме тим комплексним показником, який дозволяє узагальнити результати виробничо-господарської діяльності підприємства і визначити ефективність його функціонування. Адже саме від правильного визначення і формування кінцевих показників про результати діяльності господарюючих одиниць залежить наповнення дохідної частини державно бюджету країни. У зв'язку з цим в достовірності і зрозумілості інформації про фінансові результати господарювання зацікавлені не тільки внутрішні її користувачі (власники, керівники, управлінці і т.п.), але і зовнішні (відповідні профільні державні структури, контрагенти тощо.).

Фінансові результати – підсумки господарської діяльності підприємства і його підрозділів, виражені у вигляді фінансових показників, таких, як прибуток (збитки), зміна вартості власного капіталу, дебіторська і кредиторська заборгованість, дохід [ 1 ]. До вирішення складної і багатоаспектної проблеми обліку фінансових результатів зверталися багато дослідників. Розглянемо думки різних авторів про поняття фінансових результатів діяльності підприємства (табл. 1).

Таблиця 1 – Наукові погляди на сутність поняття фінансовий

результат

| Автори (джерело) визначення | Визначення |

|---|---|

| І.Т. Балабанов [2] | Під фінансовим результатом діяльності підприємства розуміючи прибуток, в той же час відзначає, що дійсно кінцевий результат той, правом розпоряджатися яким володіють власники, і в світовій практиці під ним мається на увазі приріст чистих активів. |

| Г.В. Савицька [3] | Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку і рівнем рентабельності: прибуток – це частина чистого доходу, який безпосередньо отримують суб'єкти господарювання після реалізації продукції. |

| В.В. Бочаров [4] | Розглядає порядок формування фінансових результатів підприємства (прибутку), систематизуючи статті, що входять в звіт про прибутки і збитки і показуючи формування прибутку від валового до нерозподіленого (чистої) прибутку (непокритого збитку) звітного періоду |

| В.Г. Гетьман [5] | Фінансовий результат являє собою підсумок фінансово-господарської діяльності організації, що формується в грошовій формі за звітний період. Він визначається показником прибутку або збитку, який відображає в узагальненому вигляді результат господарювання та ефективність проведених витрат. |

Таким чином, на нашу думку визначення фінансового результату зводиться до поняття прибутку або збитку, отриманих за звітний період.

В умовах ринкової економіки кожен підприємець повинен прагнути не тільки до отримання максимального прибутку, а й до такого обсягу прибутку, який дозволив би забезпечити підприємству розвиток в конкурентному економічному середовищі. На підставі проведених досліджень схема розподілу прибутку підприємства може бути представлена в наступному вигляді (рис. 1).

Рисунок 1 – Розподіл прибутку підприємства

(Анімація: 5 кадрів, 7 циклів, 24 кб.)

Частина прибуток, яка залишається в розпорядженні керівників підприємства, ділиться на два напрямки. Одна частка прибутку спрямована на споживання. Друга частина йде на збільшення вартості підприємства і бере участь в накопиченні фінансових коштів підприємства. Необов'язковим є повне витрачання накопиченої прибутку, так як дана частина прибутку має важливе резервне значення і може бути використано на покриття додаткових витрат з розвитку підприємницької діяльності, на поповнення оборотних коштів, на покриття можливих фінансових збитків.

4. МЕТОДИЧНІ ВКАЗІВКИ ЩОДО УДОСКОНАЛЕННЯ УПРАВЛІННЯ ФІНАНСОВИМИ РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

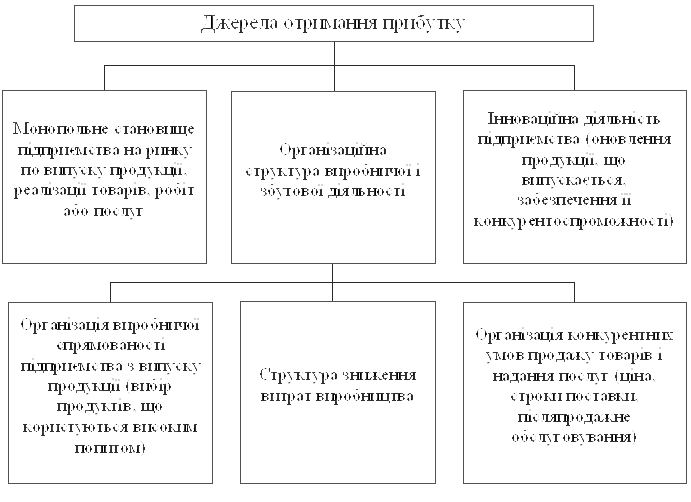

Величезне значення при аналізі прибутковості і рентабельності господарської діяльності підприємства відіграє пошук можливих резервів збільшення цих показників для більш успішного здійснення своєї економічної діяльності (рис. 2).

Рисунок 2 – Джерела можливих резервів збільшення прибутку від реалізації продукції

При пошуку можливих резервів збільшення прибутку особливу роль відіграє зменшення суми витрат на виробництво і реалізацію робіт, товарів і послуг, тобто зниження матеріалів, які підприємства використовує в процесі своєї діяльності, амортизації основних фондів, палива, енергії та інших витрат [ 6 ]. Збільшення суми прибутку від продажу продукції і зменшення величини собівартості виготовленої продукції виступають в ролі ключових елементів при виявленні можливих резервів збільшення рівня рентабельності продукції.

Висновки

Таким чином, прибуток як економічна категорія, яка представляє собою узагальнюючий показник фінансових результатів діяльності суб'єктів господарювання, може бути визначена шляхом вирахування з виручки, отриманої від реалізації виготовленої продукції, робіт або послуг витрат на здійснення даної діяльності, виражена в грошовій формі.

В умовах ринкової економіки підприємства повинні прагнути до такого обсягу прибутку, який дозволив би не тільки зберегти підприємству своє становище на ринках збуту, а й забезпечити подальший розвиток в конкурентному економічному середовищі. Збільшення прибутку є пріоритетним завданням, тому виявлення величини можливих резервів її максимізації є основою управління фінансовими результатами підприємства.

Перелік посилань

- Современный экономический словарь Б. А. Райзберга, Л. Ш. Лозовского, Е. Б. Стародубцева.

- Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. – М.:Финансы и статистика. 2005. – 112с.

- Савицкая Г. В. Методика комплексного анализа? хозяйственной деятельности: Краткий курс / Г. В. Савицкая. 4-изд, испр. М.: ИНФРА-М,? 2009. – 498 с.

- Бланк И. А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, 2005. -528, с.

- Бочаров, Владимир Финансовый анализ. Краткий курс / Владимир Бочаров. – М.: Книга по Требованию, 2013. – 240 c.

- Л. А. Исаева, Г. Г. Романова, Л. Р. Шурипа, И. В. Родионова, С. В. Гук. Экономическая теория: учеб. пособие для вузов / – Владивосток: Мор. гос. ун-т, 2006.

- Шумпетер Й. А. Теория экономического развития. – М.: Прогресс, 1982.