Аннотация

Феденко Н. Н. МЕТОДИКА УЧЕТА ОПЕРАЦИЙ С АКЦИЯМИ

В статье представлены особенности первичного и аналитического учета операций с акциями и формирование акционерного капитала в разрезе учредителей, а также раскрыты методики учета продажи акций и приобретения акций.

Ключевые слова: акции, акционер, акционерный капитал, акционерное общество, метод участия в капитале, учредитель, финансовые инвестиции.

Акция – ценная бумага, свидетельствующая о внесении средств в капитал акционерного общества и дающая право на получение части прибыли в виде дивидендов. Для акционера ПАО, принадлежащие ему акции, являются финансовыми инвестициями [1, с. 17]. Если акции приобретались для удержания на срок:

- более 1 года — они учитываются на счете 14;

- менее 1 года и могут быть свободно реализованы в любой момент, то учет акций ведется на субсчете 352.

Доход от реализации акций включают в состав прочих доходов и отражают на субсчете 741. Общие правила признания дохода (выручки) от реализации активов (в том числе и финансовых инвестиций) указаны в п. 8 П(С)БУ 15

Доход

. После перехода права собственности на акции к новому собственнику предыдущий собственник отражает доход и показывает расходы, связанные с их продажей, в частности, в виде себестоимости финансовой инвестиции (п. 7, 29 П(С)БУ 16 Расходы

). Такие расходы отражают на субсчете 971.

Новый акционер отражает приобретенные акции как финансовую инвестицию и показывает ее: на счете 14, если акции приобретаются для удержания на срок более 1 года или на субсчете 352, если акции планируется продать в течение 1 года и они могут быть свободно реализованы в любой момент.

Финансовые инвестиции (в том числе и акции) первоначально оцениваются и отражаются в бухгалтерском учете по себестоимости. Себестоимость финансовой инвестиции состоит из цены ее приобретения, комиссионных вознаграждений, пошлины, налогов, сборов, обязательных платежей и других расходов, непосредственно связанных с приобретением финансовой инвестиции ( п. 4 П(С)БУ 12]).

Далее финансовые инвестиции (кроме инвестиций, которые содержатся предприятием до их погашения или учитываются по методу участия в капитале) на дату баланса отражают по справедливой стоимости ( п. 8 П(С)БУ 12). Согласно п. 32 П(С)БУ 13 увеличение или уменьшение балансовой стоимости финансовых инструментов, которые не являются объектом хеджирования и оцениваются по справедливой стоимости, признают прочими доходами (субсчет 740) или прочими расходами (субсчет 940).

Важнейшим качеством ценной бумаги является ее обращаемость. С передачей ценной бумаги к новому владельцу переходит и вся совокупность прав по ней. Передача прав по ценной бумаге может осуществляться следующими способами [7]:

- права, удостоверенные именной ценной бумагой, передаются заключением договора уступки права требований (договором цессии);

- права, удостоверенные ценной бумагой на предъявителя, передаются вручением этой ценной бумаги (или сертификата) другому лицу;

- права, удостоверенные ордерной ценной бумагой, передаются путем совершения передаточной надписи (индоссамента) непосредственно на этой ценной бумаге;

- права, удостоверенные бездокументарной ценной бумагой, передаются путем внесения записи в специальный реестр владельцев таких ценных бумаг;

- отчеты посредников - Акт о выполненных работах (посредника);

- для акций в документарной форме - Акт приемки-передачи ценных бумаг и сертификат ценной бумаги.

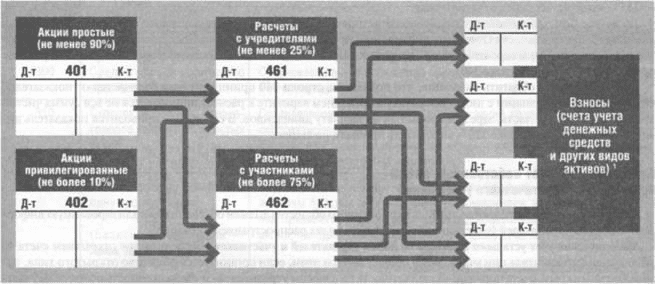

Аналитический учет уставного капитала акционерного общества должен обеспечить детализированную информацию о долях учредителей (участников) в капитале и видах распространяемых акций.

Аналитический учет уставного капитала по долям учредителей и участников обеспечивается открытием счета 46 «Неоплаченный капитал» при учреждении общества. При этом, если организуется общество открытого типа, целесообразно открыть счета порядка: «Задолженность по взносам учредителей» и «Задолженность по взносам участников». На первом из этих субсчетов собирается информация об акциях, размешенных только среди ограниченного круга учредителей в порядке закрытой подписки. На втором — информация об акциях, реализуемых акционерам в случае проведения дополнительной открытой подписки. Необходимость такого разделения обусловлена обязанностью учредителей оплатить, определенную законом часть зарегистрированного капитала, объявленного при создании пбличного акционерного общества, поскольку до открытой эмиссии акций, предприятие хотя бы потенциально должно обладать имуществом, гарантирующим соблюдение интересов кредиторов. Благодаря такому разделению, обеспечивается полная информативность о состоянии подписки на акции ПАО и их размещении.

Аналитический учет по видам акций может быть организован на двух счетах порядка: «Обыкновенные акции» и «Привилегированные акции». Необходимость такого разделения счета 40 обусловлена, прежде всего, потребностью в контроле за соотношением доли привилегированных акций в общем объеме акционерного капитала, поскольку действующее законодательство не допускает превышения этой доли сверх 10%.

Задача организации учета акций в разрезе акционеров решается путем ведения реестра акционеров с помощью, привлеченной для этого специализированной организации — профессионального участника рынка ценных бумаг. Организация, ведущая реестр акционеров, является держателем реестра акционеров. Она же предоставляет сведения предприятию о долях участников для начисления дивидендов и принятия решений, связанных с управлением обществом.

Учет расчетов ПАО с учредителями и участниками по взносам в уставный капитал ведется либо в ведомостях, либо на отдельных лицевых счетах. При этом если аналитический учет ведется в ведомостях, в них отражаются сгруппированные сведения о видах размещаемых акций. Эта группировка обеспечивается раздельным учетом видов акций на счете 40 «Зарегистрированный капитал».

Рисунок 1.–Методика учета расчетов по вкладам учредителей ПАО

Сводные данные ведомостей или лицевых счетов являются основанием для отражения данных о стоимости уставного капитала и расчетов с учредителями и участниками в синтетическом бухгалтерском учете и финансовой отчетности. Аналитический учет расчетов по выплате дивидендов ведется в разрезе учредителей и участников на пассивном счете 671 «Расчеты по начисленным дивидендам».

Выводы

Таким образом, акция является одним из самых популярных финансовых инструментов по привлечению инвестиций. Важнейшим качеством ценной бумаги является ее обращаемость. С передачей ценной бумаги к новому владельцу переходит и вся совокупность прав по ней.

Список использованной литературы

- Гавриленко, В. А. Экономический анализ деятельности промышленных предприятий: монография / В. А. Гавриленко. – Донецк: ДВНЗ

ДонНТУ

, 2009. – 383 с. - Гавриленко, В. А. Проблеми контролю та обліку повторного використання матеріальних ресурсів на вугільних шахтах / В. А. Гавриленко, І. М. Юркова // Економіка: проблеми теорії та практики: зб. наук. праць. – Дніпропетровськ, 2009. – Вип. 255, т. IV. – С.1002-1012.

- Гавриленко, В. А. Калькулирование себестоимости продукции на промышленных предприятиях: монография / В. А. Гавриленко. – Донецк: ГОУВПО

ДОННТУ

, 2018. – 267 с. - Топольніцька, М. А. Напрями вдосконалення обліку виробничих запасів в Україні / М. А. Топольніцька / Обліково-аналітичне забезпечення управління підприємством: матеріали студентської науково-практичної конференції присвяченої Дням науки в Чортківському інституті підприємництва і бізнесу, ТНЕУ. – 9 квітня 2013 р. – Збірник матеріалів: Чортків, ТНЕУ. – 2013. – С.110.

- Пшинько, А. Н. Логический поход к управлению материальными запасами / А. Н. Пшинько, С. А. Корецкая // Економіка і управління: Зб. наукових пр. КУЕТТ. – 2004. – Вип. 5. – С.227-234.

- Положение (стандарт) бухгалтерского учета №9

Запасы

, утв. Приказом Министерства финансов Украины от 20.10.1999 г. №751 с изменениями и дополнениями. [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://buhgalter911.com…