Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 3.1 Обзор международных источников

- 3.2 Обзор национальных источников

- 3.3 Обзор локальных источников

- 4. Расходы – основное понятие, классификация

- Выводы

- Список источников

Введение

Управление промышленным предприятием является сложной системой, ключевое место в которой занимает учет расходов, информация которого используется в процедурах контроля за эффективным использованием материальных, трудовых и финансовых ресурсов. Реструктуризация промышленности на фоне процесса реформирования бухгалтерского учета предприятий и организаций предопределяет необходимость очертить четкие задачи по формулировке сущности и классификации расходов производства, определения механизмов распределения общепроизводственных расходов, внедрение новых методов учета расходов и калькулирования себестоимости продукции и усиления внутреннего контроля за расходами на предприятии.

1. Актуальность темы

Чтобы принимать оптимальные управленческие и финансовые решения предприятию необходимо знать свои расходы. Всесторонний учет доходов, расходов, калькулирование себестоимости реализованной продукции, выполняемых работ и предоставленных услуг – ключевые вопросы бухгалтерского учета на любом предприятии, вне зависимости от того, каким видом деятельности оно занимается. Вышесказанное обуславливает актуальность темы магистерской диссертации.

2. Цель и задачи исследования, планируемые результаты

Цель данной выпускной квалификационной работы заключается в обоснование теоретических и методических положений учета расходов, выявление недостатков организации и практики ведения бухгалтерского учета и аудита расходов на материалах исследуемого предприятия, а также разработка конкретных рекомендаций по их совершенствованию.

В соответствии с целью исследования, в работе были поставлены и решены следующие задачи:

- рассмотрение экономической сущности расходов, условий их признания и классификации с учетом специфики деятельности предприятий;

- систематизация правового и регламентного обеспечения учета и аудита расходов по видам деятельности;

- критическая оценка организации, ведения учета и аудита операций по формированию расходов на исследуемом предприятии;

- исследование особенности формирования себестоимости продукции на производственных предприятиях;

- разработка рекомендаций для совершенствования организации и практики ведения синтетического и аналитического учета расходов на производственном предприятии;

- раскрытие особенностей организации охраны труда на предприятии и факторов, направленных на ее улучшение.

Объект исследования: учет и аудит исследуемого предприятия.

Предмет исследования: совокупность теоретических, методических и организационных положений учета расходов на промышленных предприятиях.

В рамках магистерской работы планируется получение актуальных научных результатов по следующим направлениям:

- сформулировать определение расходов, более полно отражающее их сущность;

- обосновать место понятий

расходы

,издержки

,затраты

в системе бухгалтерского учета.

3. Обзор исследований и разработок

3.1 Обзор международных источников

Ведущий американский исследователь Р. Энтони под издержками понимает денежное измерение суммы ресурсов, используемых с какой-то целью. Также информацией о затратах в бухгалтерском и управленческом учете, проблемами и путями их решения занималась Сухина Л.П.

Автором работы Даниленко О.А. рассматривается новая система бухгалтерского учета и отчетности, также основные методологические принципы учета расходов. Экономическая сущность и содержание расходов отображается в работе такого ученого, как Хрипач В.Я. В своей статье Тринька Л.Я. сосредотачивает внимание на практической стороне учета затрат на производство. А также предложила свое понимание сути расходов и порядке отражения их на счетах бухгалтерского учета.

Юрченко К. П. в своей работе рассматривает, что является общим между затратами и расходами, предлагает расходы промышленных предприятий классифицировать по двум направлениям: по принадлежности их к виду деятельности и функциям управления. Также предлагает новые, по сравнению с отечественными системами, элементы группировки затрат: в зависимости рынка, группировка для ценообразования и принятия оперативных решений.

Наиболее глубокого исследования проблемы совершенствования учета затрат калькулирования себестоимости продукции получили в работах Безруких П.С., Ивашкевича В.Б., Палия В.Ф., Новиченко П.П., Сухорукова В.И., Степанова Ю.В.

В работах Ивашкевича В.Б. и Новиченко П.П. исследованы теоретические основы калькулирования, сущность и структуру элементов и методов, межотраслевые аспекты учета и калькулирования.

Авторами работ Безруких П.С. и Палия В.Ф. изложены основные принципы формирования и учета затрат на производство и калькулирования себестоимости продукции, значительное внимание уделено особенностям учета расходов в стратегических отраслях промышленности. Детальный анализ потерь сырья и готовой продукции в материальном балансе промышленного процесса, а также их источников проведено авторами в работе Степанова Ю.В.

Вместе с тем в указанных работах не решаются задачи комплексного и системного подхода в учете и калькулировании себестоимости продукции; не рассматриваются вопросы качества производного сырья и его влияния на выход готового продукта, учета нормативных и сверхнормативных потерь, объективной оценки сопутствующей продукции и отходов производства, а также методики их учета.

В этой связи разработка новой методики калькулирования себестоимости продукции, исключающая указанные недостатки очень актуальна.

3.2 Обзор национальных источников

Вкладом в этом направлении стали труды основателей этого направления, таких как Аксененко А.Ф., Белобожецкий И.А., Додонов А.А., Жебрак М.Х, Ивашкевич В.Б., Карпова Т.П., Ластовецкий В.Е., Новиченко П.П., Палий В.Ф., Соколов Я.В., Стуков С.А., Ткач В.И., Чумаченко Н.Г., Шеремет А.Д. и другие. Большой вклад в развитие управленческого учета, включая приемы бюджетирования, внесли отечественные исследователи, такие как Вахрушина М.А., Керимов В.Э., Кизилов А.Н., Кондратова И.Г., Лабынцев Н.Т., Миронова О.А, Николаева С.А., Хруцкий В.Е., Шароватова Е.А., Ткаченко Н.М., Сотникова, Л.В., Сук Л.К., Сопко В.В. и другие. [19-22]

3.3 Обзор локальных источников

В Донецком национальном техническом университете (кафедра бухгалтерского учёта и аудита) вопросами учета и аудита расходов занимались такие ученые, как Гавриленко В.А., Леонова Л.А., Черникова Е.Г., Задорожнюк В.Ю.

Авторами работы Гавриленко В.А. и Черниковой Е.Г. усовершенствована методика калькулирования затрат на производство металлургического кокса на основании выявления непроизводительных потерь сырья, готовой и сопутствующей продукции на основе составления материальных балансов.[14]

В работе Леоновой Л.А. даны рекомендации по совершенствованию бухгалтерского учета начисления амортизации основных средств. Также освещены методологические и организационные основы управления затратами на промышленных предприятиях в работе Задорожнюк В.Ю.

4. Расходы – основное понятие, классификация

Расходы в бухгалтерском смысле отличаются от затрат в экономическом толковании. Как общеэкономическая категория расходы

характеризуются использованием различных веществ и сил природы в процессе хозяйствования. Под экономическими расходами понимают

расходы упущенных возможностей

, то есть сумму денег, которую можно получить при наиболее выгодном из всех возможных

альтернативных вариантов использования ресурсов. Таким образом, экономические издержки любого ресурса, выбранного для производства

продукции, равны его стоимости при наилучшем из всех возможных вариантов использования. Понятие экономических расходов обусловлено

ограниченностью ресурсов по сравнению с количеством вариантов их использования. С бухгалтерской точки зрения, расходы – это

только конкретные затраты ресурсов.

Согласно П(С)БУ-16 под расходами понимают уменьшение экономических выгод в результате выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками.[6]

Классификация расходов – это группировка затрат по определенным признакам. Классификация помогает глубже понять суть расходов, изучить порядок их формирования и цели использования.

Учитывая зарубежный опыт, выделим три направления классификации расходов:

- Для оценки запасов и определения финансового результата;

- Для принятия управленческих решений;

- Для контроля и регулирования.

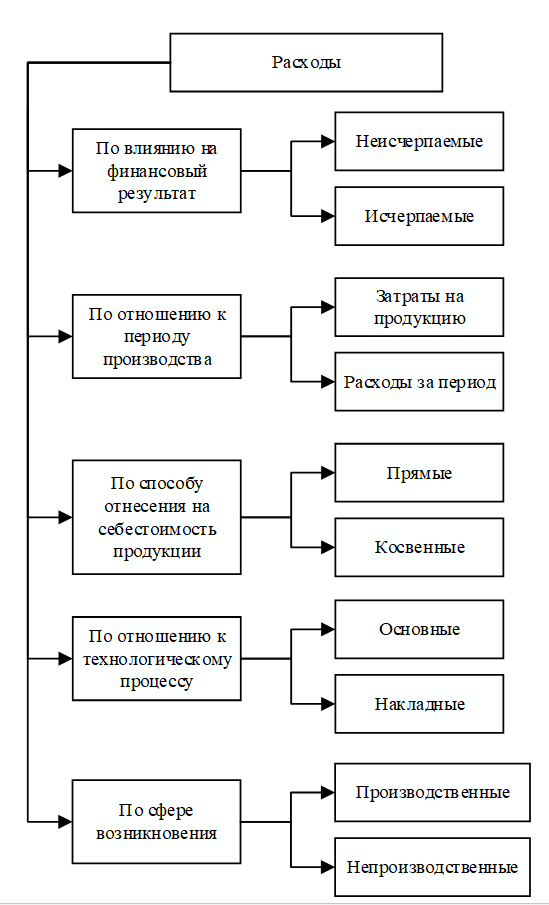

По первому направлению выделяют расходы неисчерпанмые и исчерпаемые, расходы на продукцию и расходы за период, расходы прямые и косвенные, основные и накладные, производственные и непроизводственные (рис. 1).

Рисунок 1 – Классификация расходов для оценки запасов и определения финансового результата

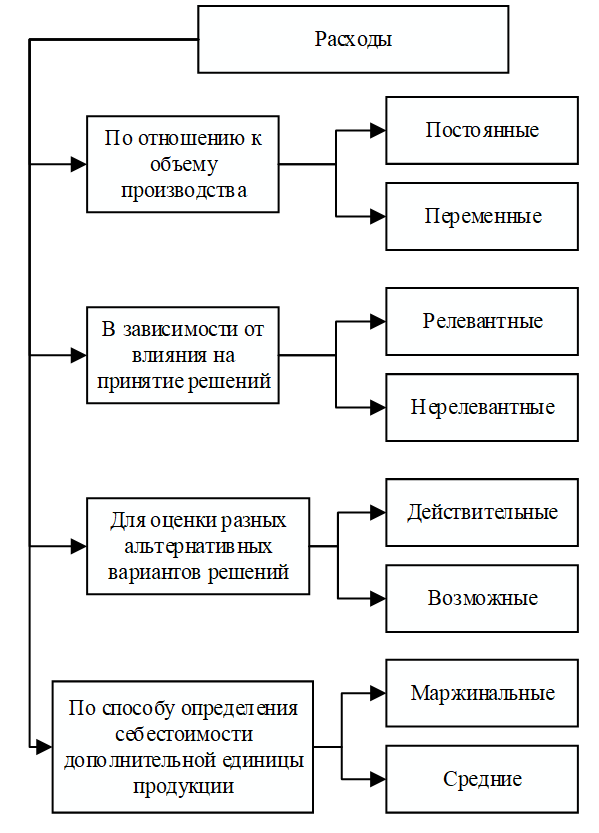

По второму направлению расходы делятся на постоянные и переменные, релевантные и нерелевантные, действительные (реальные) и возможные (мнимые), маржинальные и средние (рис. 2).

Рисунок 2 – Классификация расходов для принятия управленческих решений

По третьему направлению расходы делятся на контролируемые (регулируемые) и неконтролируемые (нерегулируемые), что является важным для управленческой деятельности (рис. 3). Эта классификация означает меру, к которой руководитель может контролировать расходы и отвечать за них.

Рисунок 3 – Анимация классификации расходов для контроля и регулирования

(анимация: 3 кадра, бесконечное число циклов

повторения, 26,4 килобайт)

Выводы

В ходе написания магистерской диссертации было осуществлено закрепление и углубление теоретических знаний и практических навыков финансового учета предпринимательской деятельности, подготовки и представления информации различным пользователям для выработки, обоснования и принятия решений в области финансовой политики, управления экономикой, налогообложения.

Также систематизировали, закрепили и углубили теоретические и практические знания по соответствующему направлению высшего образования; развили навыки самостоятельной научно-исследовательской работы и овладели методами научных исследований; приобрели опыт анализа информации полученных результатов исследования.

Под расходами понимают уменьшение экономических выгод в результате выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками).

Расходы признаются расходами определенного периода одновременно с признанием дохода, для получения которого они осуществлены.

Учитывая зарубежный опыт, выделяют три направления классификации расходов:

- 1) для оценки запасов и определения финансового результата;

- 2) для принятия управленческих решений;

- 3) для контроля и регулирования.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: июнь 2020 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Конституция Донецкой Народной Республики [Электронный ресурс] : [принята Верховным Советом ДНР 14 мая 2014 г.]. действующая ред. // Официальный сайт Народного Совета Донецкой Народной Республики. – Электрон. дан. – Донецк, 2018. Режим доступа: http://rst-dnr.ru/documents/konstitutsiya-donetskoy-narodnoy-respubliki/. – Дата обращения: 01.11.2019. – Загл. с экрана

- О налоговой системе [Электронный ресурс] : закон Донецкой Народной Республики №99-IHC от 25 декабря 2015 г.: действующая ред. // Официальный сайт Народного Совета Донецкой Народной Республики. – Электрон. дан. – Донецк, 2018. Режим доступа: http://mdsdnr.ru/index.php/normativnye-dokumenty – Дата обращения: 01.11.2019. – Загл. с экрана.

- О бухгалтерском учете и финансовой отчетности [Электронный ресурс] : закон Донецкой Народной Республики № 14-IHC от 27.02.2015.: действующая ред. // Официальный сайт Народного Совета Донецкой Народной Республики. – Электрон. дан. – Донецк, 2018. - Режим доступа: https://da-info.pro/documents-categories/zakon-o-buhgalterskom-ucete-i-finansovoj-otcetnosti. – Дата обращения: 01.11.2019. – Загл. с экрана.

- Об охране труда [Электронный ресурс] : закон Донецкой Народной Республики № 31-IHC от 03.04.2015.: действующая ред. // Официальный сайт Народного Совета Донецкой Народной Республики. – Электрон. дан. – Донецк, 2018. - Режим доступа: http://gostrud-dnr.ru/index.php/normativno-pravovaya-baza/zakonodatelnaya-baza-po-okhrane-truda . - Дата обращения: 01.11.2019. – Загл. с экрана.

- Запасы: Положение (стандарт) бухгалтерского учета 9 [Электронный ресурс] : [утвержденный приказом Министерства финансов Украины (с изменениями и дополнениями) 20.10.1999 г.]: действующ. ред. // Официальный сайт Министерства финансов Украины. – Электрон. дан. – Киев, 2013. – Режим доступа: https://zakon.rada.gov.ua/laws/show/z0751-99 . – Дата обращения: 01.11.2019. – Загл. с экрана.

- Расходы: Положение (стандарт) бухгалтерского учета 16 [Электронный ресурс] : [утвержденный приказом Министерства финансов Украины (с изменениями и дополнениями) 31.12.1999 г.]: действующ. ред. // Официальный сайт Министерства финансов Украины. – Электрон. дан. – Киев, 2013. – Режим доступа: https://zakon.rada.gov.ua/laws/show/z0027-00 . – Дата обращения: 01.11.2019. – Загл. с экрана

- Про аудиторскую деятельность [Электронный ресурс] : закон Украины N 3126-XII ( 3126-12 ) от 22.04.1993, действующая ред. // Официальный сайт Верховного портала Украины. – Электрон. дан. – Киев, 2018. Режим доступа: https://zakon.rada.gov.ua/laws/show/2258-19 . – Дата обращения: 01.11.2019. – Загл. с экрана.

- План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций [Электронный ресурс] : [утвержденное приказом Министерства финансов Украины от 30.11.1999. №291 (с изменениями и дополнениями)]: действующ. ред. // Официальный сайт Министерства финансов Украины. – Электрон. дан. – Киев, 2013. – Режим доступа: https://minfin.com.ua/taxes/-/bo_planrah.html . – Дата обращения: 01.11.2019. – Загл. с экрана.

- Инструкция об использовании Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций [Электронный ресурс] : [утвержденное приказом Министерства финансов Украины от 30.11.1999. №291 (с изменениями и дополнениями)]: действующ. ред. // Официальный сайт Министерства финансов Украины. – Электрон. дан. – Киев, 2013. – Режим доступа: https://minfin.com.ua/taxes/-/bo_planrah_instr.html . – Дата обращения: 01.11.2019. – Загл. с экрана.

- Бутинець Ф.Ф. Организация бухгалтерского учета: учебник для ВУЗ / Ф.Ф. Бутинець, О.П. Войналович, И.Л. Томашевская; за ред. Ф.Ф. Бутинця, Житомир. держ. технол. ун-т. – 4-е изд.., допол. и перераб. – Житомир: ПП

Рута

, 2006. – 528с. - Бутинець Ф.Ф. Бухгалтерський фінансовий облік: Учебное пособие для ВУЗ / Ф.Ф. Бутинець, Т.В. Барановська, С.Л. Береза и др.; за ред. Ф.Ф. Бутинця. – 3-е изд., допол. и перераб. – Житомир: Рута, 2005. – 316с.

- Верига Ю.А. Бухгалтерский учет: нормативно-правовые документы : Учебное пособие, рекомендовано МОН Украины. – К.: ЦУЛ, 2008. – 400с.

- Волкова И.А. Финансовый учет 1: Учебное пособие, рекомендовано МОН Украины. – К.: ЦУЛ, 2008. – 228с.

- Гавриленко В.А. Экономический анализ деятельности промышленных предприятий : монография / В. А. Гавриленко ; В.А. Гавриленко ; Гос. высш. учеб. заведение ДонНТУ. - Донецк : ДонНТУ, 2009. - 383с.

- Гончарук Я.А. Аудит: учебное пособие Я. А. Гончарук, В. С. Рудницкий; Я.А. Гончарук, В. С. Рудницкий. - 3-е изд., Перераб. и доклада. - М.: Знание, 2007. - 443с.

- Коваленко А.М. Бухгалтерский учет в Украине. От теории к практике. – Днепропетровск: ВКК

Баланс-Клуб

, 2006.-1024с. - Кундря-Висоцкая О.П. Бухгалтерский учет. – К.: Алерта, 2004. – 303с.

- Лишиленко А.В. Финансовый учет: Учебное пособие, утверждено МОН Украины. – К.: ЦУЛ, 2010. – 600с.

- Сопко В.В. Бухгалтерский учет: первичные документы и порядок их заполнения: Учебное пособие для ВУЗ / В.В.Сопко, С.Г. Ким. – К.: Центр учебной литературы, 2004. – 440 с.

- Сук Л.К. Финансовый учет: Уч. пособие для ВУЗ / Л.К. Сук, П.Л. Сук. – К.:

Знання

, 2006. – 663с. - Сотникова Л.В. Внутренний контроль и аудит: учеб. для вузов / Л.В. Сотникова. – М.: ФИНСТАТИНФОРМ, 2011. – 239с.

- Ткаченко Н.М. Бухгалтерский финансовый учет, налогообложение и отчетность: Учебник / Н.М. Ткаченко. – К.:

Алерта

, 2006. – 1080с.