Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 3.1 Огляд міжнародних джерел

- 3.2 Огляд національних джерел

- 3.3 Огляд локальних джерел

- 4. Витрати – основне поняття, класифікація

- Висновки

- Перелік посилань

Вступ

Управління промисловим підприємством є складною системою, ключове місце в якій займає облік витрат, інформація якого використовується в процедурах контролю за ефективним використанням матеріальних, трудових і фінансових ресурсів. Реструктуризація промисловості на тлі процесу реформування бухгалтерського обліку підприємств і організацій зумовлює необхідність окреслити чіткі завдання за формулюванням суті і класифікації видатків виробництва, визначення механізмів розподілу загальновиробничих витрат, впровадження нових методів обліку витрат і калькулювання собівартості продукції і посилення внутрішнього контролю за витратами на підприємстві.

1. Актуальність теми

Щоб приймати оптимальні управлінські та фінансові рішення підприємству необхідно знати свої витрати. Всебічний облік доходів, витрат, калькулювання собівартості реалізованої продукції, виконуваних робіт і наданих послуг – ключові питання бухгалтерського обліку на будь-якому підприємстві, незалежно від того, яким видом діяльності він займається. Зазначене зумовлює актуальність теми магістерської дисертації.

2. Мета і задачі дослідження та заплановані результати

Мета даної випускної кваліфікаційної роботи полягає в обґрунтування теоретичних і методичних положень обліку витрат, виявлення недоліків організації та практики ведення бухгалтерського обліку і аудиту витрат на матеріалах досліджуваного підприємства, а також розробка конкретних рекомендацій щодо їх вдосконалення.

Відповідно до мети дослідження, в роботі були поставлені і вирішені наступні завдання:

- розгляд економічної сутності витрат, умов їх визнання і класифікації з урахуванням специфіки діяльності підприємств;

- систематизація правового і регламентного забезпечення обліку і аудиту витрат за видами діяльності;

- критична оцінка організації, ведення обліку та аудиту операцій з формування витрат на досліджуваному підприємстві;

- дослідження особливості формування собівартості продукції на виробничих підприємствах;

- розробка рекомендацій для вдосконалення організації та практики ведення синтетичного і аналітичного обліку витрат на виробничому підприємстві;

- розкриття особливостей організації охорони праці на підприємстві та факторів, спрямованих на її поліпшення.

Об'єкт дослідження: облік і аудит досліджуваного підприємства.

Предмет дослідження: сукупність теоретичних, методичних і організаційних положень обліку витрат на промислових підприємствах.

В рамках магістерської роботи планується отримання актуальних наукових результатів по наступним напрямкам:

- сформулювати визначення витрат, більш повно відображає їх сутність;

- обґрунтувати місце понять витрати, витрати, витрати в системі бухгалтерського обліку.

3. Огляд досліджень та розробок

3.1 Огляд міжнародних джерел

Провідний американський дослідник Р. Ентоні під витратами розуміє грошовий вимір суми ресурсів, використовуваних з якоюсь метою. Також інформацією про витрати в бухгалтерському та управлінському обліку, проблемами та шляхами їх вирішення займалася Сухіна Л.П.

Автором роботи Даниленко О.А. розглядається нова система бухгалтерського обліку та звітності, також основні методологічні принципи обліку витрат. Економічна сутність і зміст витрат відображається в роботі такого вченого, як Хрипач В.Я. У своїй статті Тринька Л.Я. зосереджує увагу на практичній стороні обліку витрат на виробництво. А також запропонувала своє розуміння суті витрат і порядок відображення їх на рахунках бухгалтерського обліку.

Юрченко К. П. у своїй роботі розглядає, що є спільним між витратами і витратами, пропонує витрати промислових підприємств класифікувати за двома напрямками: за належністю їх до виду діяльності та функцій управління. Також пропонує нові, у порівнянні з вітчизняними системами, елементи угруповання витрат: в залежності ринку, угруповання для ціноутворення і прийняття оперативних рішень.

Найбільш глибокого дослідження проблеми вдосконалення обліку витрат калькулювання собівартості продукції отримали в роботах Безруких П.С., Івашкевича В.Б., Палія В.Ф., Новиченко П.П., Сухорукова В.І., Степанова Ю.В.

У роботах Івашкевича В.Б. і Новиченко П.П. досліджено теоретичні основи калькулювання, сутність і структуру елементів і методів, міжгалузеві аспекти обліку і калькулювання.

Авторами робіт Безруких П.С. і Палія В.Ф. викладені основні принципи формування та обліку витрат на виробництво і калькулювання собівартості продукції, значна увага приділена особливостям обліку витрат в стратегічних галузях промисловості. Детальний аналіз втрат сировини і готової продукції в матеріальному балансі промислового процесу, а також їх джерел проведено авторами в роботі Степанова Ю.В.

Разом з тим в зазначених роботах не вирішуються завдання комплексного і системного підходу в обліку і калькулювання собівартості продукції; не розглядаються питання якості похідного сировини і його впливу на вихід готового продукту, обліку нормативних і наднормативних втрат, об'єктивної оцінки супутньої продукції і відходів виробництва, а також методики їх обліку.

У зв'язку з цим розробка нової методики калькулювання собівартості продукції, що виключає зазначені недоліки дуже актуальна.

3.2 Огляд національних джерел

Внеском в цьому напрямку стали праці засновників цього напрямку, таких як Аксененко А.Ф., Белобожецкій І.А., Додонов А.А., Жебрак М.Х, Івашкевич В.Б., Карпова Т.П., Ластовецький В. Е., Новиченко П.П., Палій В.Ф., Соколов Я.В., Стуков С.А., Ткач В.І., Чумаченко Н.Г., Шеремет А.Д. та інші. Великий внесок у розвиток управлінського обліку, включаючи прийоми бюджетування, внесли вітчизняні дослідники, такі як Вахрушина М.А., Керімов В.Е., Кизилов А.Н., Кондратова І.Г., Лабинцев Н.Т., Миронова О. А, Миколаєва С.А., Хруцький В.Є., Шароватова Е.А., Ткаченко Н.М., Сотникова, Л.В., Сук Л.К., Сопко В.В. та інші.[19-22]

3.3 Огляд локальних джерел

У Донецькому національному технічному університеті (кафедра бухгалтерського обліку та аудиту) питаннями обліку і аудиту витрат займалися такі вчені, як Гавриленко В.А., Леонова Л.А., Чернікова Є.Г., Задорожнюк В.Ю.

Авторами роботи Гавриленко В.А. і Чернікова Є.Г. удосконалено методику калькулювання витрат на виробництво металургійного коксу на підставі виявлення непродуктивних втрат сировини, готової і супутньої продукції на основі складання матеріальних балансів.[14]

В роботі Леонової Л.А. надано рекомендації щодо вдосконалення бухгалтерського обліку нарахування амортизації основних засобів. Також висвітлені методологічні та організаційні основи управління витратами на промислових підприємствах в роботі Задорожнюк В.Ю.

4. Витрати – основне поняття, класифікація

Витрати в бухгалтерському розумінні відрізняються від витрат в економічному тлумаченні. Як загальноекономічна категорія витрати характеризуються використанням різних речовин та сил природи в процесі господарювання. Під економічними витратами розуміють витрати втрачених можливостей, тобто суму грошей, яку можна отримати при найбільш вигідному з усіх можливих альтернативних варіантів використання ресурсів. Таким чином, економічні витрати будь-якого ресурсу, обраного для виробництва продукції, рівні його вартості при найкращому з усіх можливих варіантів використання. Поняття економічних витрат обумовлено обмеженістю ресурсів у порівнянні з кількістю варіантів їх використання. З бухгалтерської точки зору, витрати – це тільки конкретні витрати ресурсів.

Згідно П (С) БО-16 під витратами розуміють зменшення економічних вигод у результаті вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками. [6]

Класифікація витрат – це угрупування витрат за певними ознаками. Класифікація допомагає глибше зрозуміти суть витрат, вивчити порядок їх формування та цілі використання.

З огляду на зарубіжний досвід, виділимо три напрямки класифікації витрат:

- Для оцінки запасів і визначення фінансового результату;

- Для прийняття управлінських рішень;

- Для контролю і регулювання.

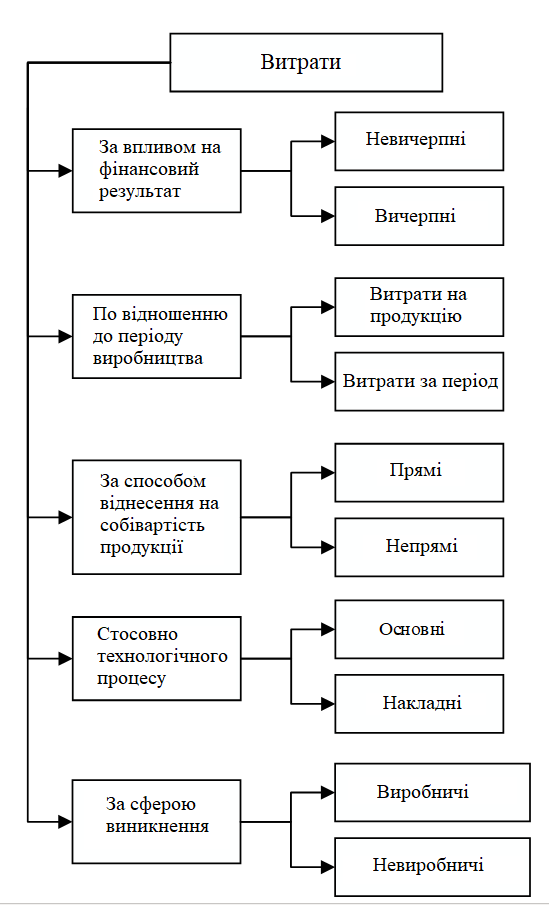

За першим напрямком виділяють витрати невичерпні і вичерпні, витрати на продукцію і витрати за період, витрати прямі і непрямі, основні та накладні, виробничі і невиробничі (мал. 1).

Малюнок 1 – Класифікація витрат для оцінки запасів і визначення фінансового результату

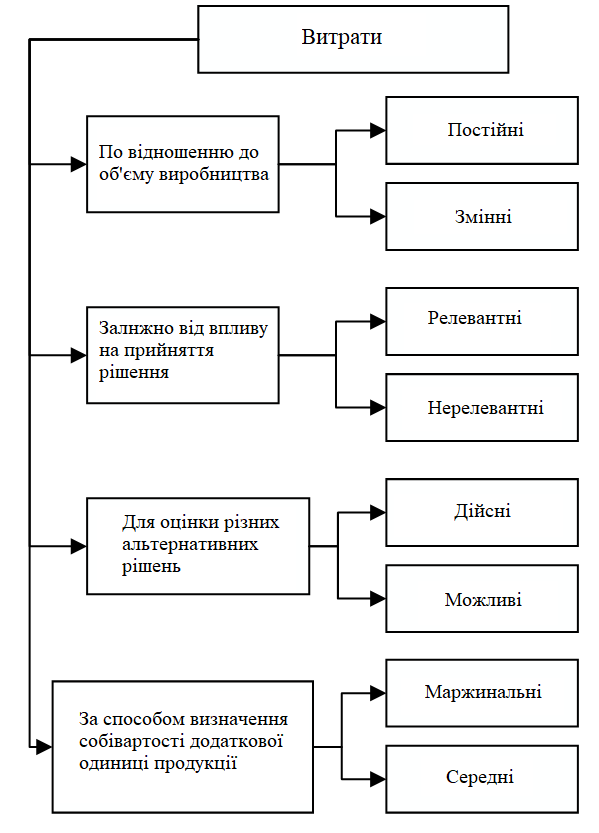

За другим напрямком витрати діляться на постійні і змінні, релевантні і нерелевантні, дійсні (реальні) і можливі (уявні), маржинальні та середні (мал. 2).

Малюнок 2 – Класифікація витрат для прийняття управлінських рішень

По третьому напрямку витрати діляться на контрольовані (регульовані) і неконтрольовані (нерегульовані), що є важливим для управлінської діяльності (мал. 3). Ця класифікація означає міру, до якої керівник може контролювати витрати і відповідати за них.

Малюнок 3 – Класифікація витрат для контролю і регулювання

(анімація: 3 кадри, нескінченне число циклів повторення, 26,4 кілобайт)

Висновки

В ході написання магістерської дисертації було здійснено закріплення і поглиблення теоретичних знань та практичних навичок фінансового обліку підприємницької діяльності, підготовки та подання інформації різним користувачам для вироблення, обгрунтування і прийняття рішень в області фінансової політики, управління економікою, оподаткування.

Під витратами розуміють зменшення економічних вигод у результаті вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

З огляду на зарубіжний досвід, виділяють три напрямки класифікації витрат:

- для оцінки запасів і визначення фінансового результату;

- для прийняття управлінських рішень;

- для контролю і регулювання.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: червень 2020 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Конституція Донецької Народной Республіки [Электронный ресурс] : [принята Верховным Советом ДНР 14 травня 2014 г.]. действующая ред. // Официальный сайт Народного Совета Донецкой Народной Республики. – Электрон. дан. – Донецк, 2018. Режим доступа: http://rst-dnr.ru/documents/konstitutsiya-donetskoy-narodnoy-respubliki/. – Дата обращения: 01.11.2019. – Загл. с экрана

- О налоговой системе [Электронный ресурс] : закон Донецкой Народной Республики №99-IHC от 25 декабря 2015 г.: действующая ред. // Официальный сайт Народного Совета Донецкой Народной Республики. – Электрон. дан. – Донецк, 2018. Режим доступа: http://mdsdnr.ru/index.php/normativnye-dokumenty – Дата обращения: 01.11.2019. – Загл. с экрана.

- О бухгалтерском учете и финансовой отчетности [Электронный ресурс] : закон Донецкой Народной Республики № 14-IHC от 27.02.2015.: действующая ред. // Официальный сайт Народного Совета Донецкой Народной Республики. – Электрон. дан. – Донецк, 2018. - Режим доступа: https://da-info.pro/documents-categories/zakon-o-buhgalterskom-ucete-i-finansovoj-otcetnosti. – Дата обращения: 01.11.2019. – Загл. с экрана.

- Об охране труда [Электронный ресурс] : закон Донецкой Народной Республики № 31-IHC от 03.04.2015.: действующая ред. // Официальный сайт Народного Совета Донецкой Народной Республики. – Электрон. дан. – Донецк, 2018. - Режим доступа: http://gostrud-dnr.ru/index.php/normativno-pravovaya-baza/zakonodatelnaya-baza-po-okhrane-truda . - Дата обращения: 01.11.2019. – Загл. с экрана.

- Запасы: Положение (стандарт) бухгалтерского учета 9 [Электронный ресурс] : [утвержденный приказом Министерства финансов Украины (с изменениями и дополнениями) 20.10.1999 г.]: действующ. ред. // Официальный сайт Министерства финансов Украины. – Электрон. дан. – Киев, 2013. – Режим доступа: https://zakon.rada.gov.ua/laws/show/z0751-99 . – Дата обращения: 01.11.2019. – Загл. с экрана.

- Расходы: Положение (стандарт) бухгалтерского учета 16 [Электронный ресурс] : [утвержденный приказом Министерства финансов Украины (с изменениями и дополнениями) 31.12.1999 г.]: действующ. ред. // Официальный сайт Министерства финансов Украины. – Электрон. дан. – Киев, 2013. – Режим доступа: https://zakon.rada.gov.ua/laws/show/z0027-00 . – Дата обращения: 01.11.2019. – Загл. с экрана

- Про аудиторскую деятельность [Электронный ресурс] : закон Украины N 3126-XII ( 3126-12 ) от 22.04.1993, действующая ред. // Официальный сайт Верховного портала Украины. – Электрон. дан. – Киев, 2018. Режим доступа: https://zakon.rada.gov.ua/laws/show/2258-19 . – Дата обращения: 01.11.2019. – Загл. с экрана.

- План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций [Электронный ресурс] : [утвержденное приказом Министерства финансов Украины от 30.11.1999. №291 (с изменениями и дополнениями)]: действующ. ред. // Официальный сайт Министерства финансов Украины. – Электрон. дан. – Киев, 2013. – Режим доступа: https://minfin.com.ua/taxes/-/bo_planrah.html . – Дата обращения: 01.11.2019. – Загл. с экрана.

- Инструкция об использовании Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций [Электронный ресурс] : [утвержденное приказом Министерства финансов Украины от 30.11.1999. №291 (с изменениями и дополнениями)]: действующ. ред. // Официальный сайт Министерства финансов Украины. – Электрон. дан. – Киев, 2013. – Режим доступа: https://minfin.com.ua/taxes/-/bo_planrah_instr.html . – Дата обращения: 01.11.2019. – Загл. с экрана.

- Бутинець Ф.Ф. Организация бухгалтерского учета: учебник для ВУЗ / Ф.Ф. Бутинець, О.П. Войналович, И.Л. Томашевская; за ред. Ф.Ф. Бутинця, Житомир. держ. технол. ун-т. – 4-е изд.., допол. и перераб. – Житомир: ПП «Рута», 2006. – 528с.

- Бутинець Ф.Ф. Бухгалтерський фінансовий облік: Учебное пособие для ВУЗ / Ф.Ф. Бутинець, Т.В. Барановська, С.Л. Береза и др.; за ред. Ф.Ф. Бутинця. – 3-е изд., допол. и перераб. – Житомир: Рута, 2005. – 316с.

- Верига Ю.А. Бухгалтерский учет: нормативно-правовые документы : Учебное пособие, рекомендовано МОН Украины. – К.: ЦУЛ, 2008. – 400с.

- Волкова И.А. Финансовый учет 1: Учебное пособие, рекомендовано МОН Украины. – К.: ЦУЛ, 2008. – 228с.

- Гавриленко, В.А. Экономический анализ деятельности промышленных предприятий : монография / В. А. Гавриленко ; В.А. Гавриленко ; Гос. высш. учеб. заведение «ДонНТУ». - Донецк : ДонНТУ, 2009. - 383с.

- Гончарук Я.А. Аудит: учебное пособие Я. А. Гончарук, В. С. Рудницкий; Я.А. Гончарук, В. С. Рудницкий. - 3-е изд., Перераб. и доклада. - М.: Знание, 2007. - 443с.

- Коваленко, А.М. Бухгалтерский учет в Украине. От теории к практике. – Днепропетровск: ВКК “Баланс-Клуб”, 2006.-1024с.

- Кундря-Висоцкая О.П. Бухгалтерский учет. – К.: Алерта, 2004. – 303с.

- Лишиленко А.В. Финансовый учет: Учебное пособие, утверждено МОН Украины. – К.: ЦУЛ, 2010. – 600с.

- Сопко В.В. Бухгалтерский учет: первичные документы и порядок их заполнения: Учебное пособие для ВУЗ / В.В.Сопко, С.Г. Ким. – К.: Центр учебной литературы, 2004. – 440 с.

- Сук Л.К. Финансовый учет: Уч. пособие для ВУЗ / Л.К. Сук, П.Л. Сук. – К.: «Знання», 2006. – 663с.

- Сотникова, Л.В. Внутренний контроль и аудит: учеб. для вузов / Л.В. Сотникова. – М.: ФИНСТАТИНФОРМ, 2011. – 239с.

- Ткаченко Н.М. Бухгалтерский финансовый учет, налогообложение и отчетность: Учебник / Н.М. Ткаченко. – К.: «Алерта», 2006. – 1080с.