Зміст

- Вступ

- 1. Постановка проблеми

- 2. Аналіз попередніх досліджень і публікацій

- 3. Основні результати дослідження

- 4. Висновки

- Список літератури

Вступ

Аналіз фармацевтичного ринку свідчить, що Російська Федерація є чистим імпортером для світового фармацевтичного ринку. Розробка і випуск високоякісних дженеріческіх лікарських засобів та інноваційної продукції збільшить експортний потенціал галузі та забезпечить конкурентоспроможність лікарських засобів на ринках, що розвиваються і розвинених країн.

1. Постановка проблеми

Фармацевтична галузь є високорентабельною і високотехнологічної галуззю промисловості, при цьому вона займає особливе місце в світовій економіці, оскільки близько 80% населення хоча б раз на рік використовує ті чи інші лікарські засоби (ЛЗ), а для окремих категорій населення постійний прийом ЛЗ є життєво необхідним [8].Стабільне збільшення чисельності населення світу з 6,9 млрд. Чол. в 2009 р до 7,6 млрд. чол. в 2018 р зумовлює зростання потреби в продуктах харчування і фармацевтичної продукції. Згідно з прогнозами ООН, населення світу старше 60 років складе 2,1 млрд. Чол. до 2050 р, при цьому частка цієї вікової категорії становитиме 34% в Європі, 27% - Північній Америці, 25% - країнах Латинської Америки і Карибського басейну, 24% - Океанії та Азії, а також 10% в Африці [2]. Високі темпи старіння населення в розвинених і країнах, що розвиваються приведуть до серйозного збільшення світового фармацевтичного ринку, що актуалізує питання, пов'язані з оптимізацією витрат на охорону здоров'я, державну підтримку і захист національної фармацевтичної галузі в усіх країнах світу.

Eксперти Evaluate Pharma

прогнозують до 2022 р збільшення обсягу світового фармацевтичного ринку до 1,5 трлн. дол. США, витрат на НДДКР до 182 млрд. дол. США, що забезпечить 50% приросту продажів фармацевтичних товарів. В середньому в 2018 р витрати на НДДКР світовими виробниками фармацевтичної продукції склали близько 15% від прибутку всієї галузі. Основними групами ЛЗ, що розробляються і продаються на фармацевтичному ринку до 2024 р будуть протипухлинні та дерматологічні препарати[13]. В 2000–2018 рр. 30% обсягу всієї фармацевтичної продукції вироблялося в країнах з розвиненою економікою, при цьому, спостерігається зростання обсягу виробництва ЛЗ в країнах з економікою, що розвивається [11].

Для Російської Федерації (РФ) в умовах санкцій політики країн Європи і США, а також геополітичної ситуації в світі, розвиток власної фармацевтичної галузі буде мати не тільки високу соціально-економічне значення, але і бути однією зі складових національної безпеки. У зв'язку з цим необхідно провести аналіз фармацевтичної галузі РФ на основі чого виявити перспективи її розвитку в умовах світового фармацевтичного ринку.

2.Аналіз попередніх досліджень і публікацій

Питаннями експертизи з метою розвитку охорони здоров'я і поліпшення якості життя людей в світі займається IQVIA, компанія Frost & Sallivan

проводить маркетингові дослідження і аналіз розвитку світового фармацевтичного ринку, оцінку і прогноз світового фармацевтичного ринку здійснює міжнародна аналітична компанія Evaluate Pharma

. У РФ подібні дослідження проводять аналітичні агентства DSM і Deloitte. Питання функціонування та розвитку фармацевтичної галузі знайшли відображення роботах російських вчених Віттера С., Доровських А.В., Балашова А.І., Ромакіной Н.А., Овчарова Є.Г., Мироненко Н.С., Марченко Ю.О. і зарубіжних дослідників Леопольд К., МакКі М., Редвуд Г., Вігл М., Волгер С., Моссіалос Е. Таггарта Дж., Артс Д., Каванос П., та ін. Значимість НДДКР у фармацевтичній галузі висвітлювалася закордонними дослідниками Грассмана О., Коеном Ф. Дж., Шерер Ф. М., і російськими дослідниками Карачева І. А., Мисаченко В. І. та ін.

3. Основні результати дослідження

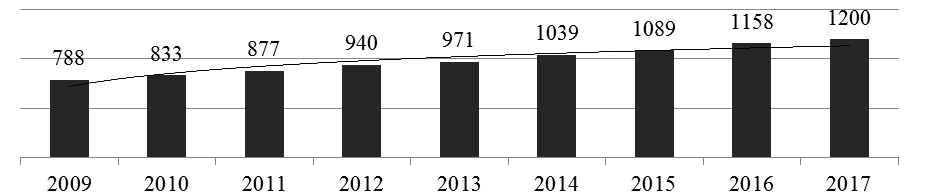

Світова фінансова криза, що почалася в 2008 р не чинив негативного впливу на розвиток світового фармацевтичного ринку[11].У 2001 р дохід світової фармацевтичної галузі склав 390,2 млрд. Дол. США, починаючи з 2009 р показник стабільно демонстрував середньорічний приріст на рівні 5,3% [10].За даними міжнародної аналітичної компаніїEvaluate Pharma

,в 2017 р ємність світового фармацевтичного ринку склала 1,2 млрд. дол. США[13], що на 3,6% більше, ніж в 2016 р(рис. 1).

Рисунок 1 — Світовий фармацевтичний ринок в 2009–2017 рр., Млрд. Дол. США[13].

Провідними центрами фармацевтичної промисловості традиційно є США, Європа і Японія, де зосереджені більше 20 найбільших світових фармацевтичних виробників (Pfizer, MSD, Jonson & Jonson, Abbvie, Takeda, Astellas і т.д.) [14].Основний географічної тенденцією сучасного фармацевтичного ринку виступає постійний зсув його балансу з країн з розвиненою економікою в країни з економікою, що розвивається. Так, наприклад, фармацевтичний ринок Китаю в 2017 р склав 165 млрд. Дол. США посівши друге місце в рейтингу країн за обсягом фармацевтичного ринку після США (456 млрд. Дол. США). Японський фармацевтичний ринок впевнено знаходиться на третій позиції в світовому фармацевтичному рейтингу і становить 120 млрд. Дол. США [13].

Основні показники світового фармацевтичного ринку свідчать, що істотний вплив на його розвиток надають країни з економікою, що розвивається, які об'єднані організацією «IMS Health» в групуPharmerging Markets

, що включає 21 країну, де лідирують РФ, Китай, Бразилія та Індія. Так, в 2017 р група показала найвищі темпи приросту обсягу фармацевтичного ринку —14,6% в порівнянні з 2016 р, при цьому обсяг ринку в грошовому вираженні склав 415 млрд. Дол. США, досягнувши 33,8% світового ринку[15].Беручи до уваги, що в товарній структурі фармацевтичного ринку виділяють оригінальні і дженеріческіе ЛЗ, то в країнах, що розвиваються на фармацевтичному ринку переважають дженеріческіе ЛЗ, в країнах з розвиненою економікою спостерігається зростання інноваційних продуктів. При цьому, світовий ринок дженеріческіх ЛЗ показує приріст, який за прогнозами Evaluate Pharma

продовжиться до 2020 р (рис. 2).

Рисунок 2 — Світовий ринок дженеріческіх лікарських засобів 2014–2020 рр., млрд. долл. США [13].

*– дані за 2020 р є прогнозними.

У 2017 року в географічній структурі ринку 41,8% дженеріческіх ЛЗ були представлені США і країнами Європи, при цьому 58,2% становили країни з економікою, що розвивається. З огляду на світові тенденції розвитку фармацевтичного ринку, до 2020 р частка розвинених країн складе близько 35,5%, що обумовлено підвищеним попитом в країнах, що розвиваються на дженеріческіе ЛЗ, частка яких прогнозується на рівні 78%, тоді як в розвинених країнах 69% становитимуть оригінальні ЛЗ [14].

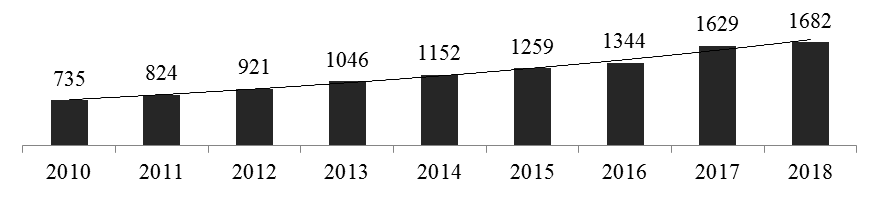

У світовому рейтингу країн за обсягом фармацевтичного ринку РФ займає 14-е місце, при цьому за чисельністю населення вона входить в десятку країн-лідерів[12]. Споживання фармацевтичної продукції на душу населення в РФ в 2017 р склало 2,13% від усіх витрат, що відповідає 11-й позиції в рейтингу держав за споживанням фармацевтичних товарів населенням[8]. У 2018 року обсяг фармацевтичного ринку РФ склав 1682 млрд. Руб., Що на 2,6% вище показника 2017 р(рис. 3).У доларовому еквіваленті за 2010–2018 рр. відбулося зниження місткості ринку ЛЗ починаючи з 2014 р, що обумовлено девальвацією рубля, яка вплинула на негативну динаміку фармацевтичного ринку в іноземних валютах. Винятком став 2017 року, коли відзначалося зміцнення російської валюти по відношенню до долара і євро. Проте, на думку експертів DSM Group, сукупні показники 2010–2018 рр. демонструють початок переходу фармацевтичної галузі РФ на інноваційну щабель розвитку [12].РФ увійшла в Pharmerging Markets і темпи приросту її фармацевтичного ринку в найближчі п'ять років очікуються експертами DSM Group вище, ніж в європейських країнах, що свідчить про можливість збільшення ємності російського фармацевтичного ринку і поліпшення позицій на світовому ринку.

Рисунок 3 — Фармацевтичний ринок Російської Федерації в 2010–2018 рр., Млрд. Руб. [12].

Програма Розвиток фармацевтичної і медичної промисловості на 2013–2020 роки

стала однією з найбільш успішних серед галузевих програм РФ [1].В ході її реалізації галузь самостійно змогла залучити близько 120 млрд. Руб. приватних інвестицій, в той час як держава залучила тільки 40 млрд. руб. бюджетних коштів [5]. Інвестування в галузь дозволило відкрити понад 70 виробничих майданчиків з контрактним виробництвом ЛЗ, організувати 12 фармацевтичних кластерів, створити холдинги і стратегічні альянси з іноземними фармацевтичними підприємствами. В результаті російські фармацевтичні виробники не тільки вийшли на лідируючі позиції за обсягами продажів на фармацевтичному ринку РФ, але і збільшили експортні обсяги продукції. У 2018 був запущений ряд виробничих майданчиків з максимальною глибиною локалізації фармацевтичного виробництва, які дозволять здійснювати виготовлення ЛЗ за повним і закритому циклу. За період 2013–2017 рр. здійснено перехід виробництва на GMP-стандарти, запроваджено маркування ЛЗ і єдина система моніторингу за їх якістю. В результаті в 2017 р більш 70% обсягу фармацевтичної продукції вироблялося по стандартам GMP [12],які дозволяють реалізовувати фармацевтичну продукцію на світовому ринку, що підвищує її конкурентоспроможність. При цьому, частина російських фармацевтичних компаній не перейшли до теперішнього часу на використання GMP стандарту, оскільки модернізацію виробництва можуть дозволити собі тільки великі виробники, в той час як малі і середні компанії змушені працювати тільки для внутрішнього ринку [6].

З 2016 року в рамках Євразійського економічного союзу (ЄАЕС), куди входить РФ, функціонує єдиний ринок обігу ЛЗ і виробів медичного призначення, де введена процедура єдиної реєстрації ЛЗ та інформаційна система єдиного ринку, що дозволяє фармацевтичним виробникам реєструвати ЛЗ за правилами інтеграційного об'єднання [8]. Слід зазначити, що в 2018 р закінчилося сформування системи єдиного контролю і регулювання фармацевтичного ринку ЄАЕС, яка дозволяє російським фармацевтичним виробникам реалізовувати товар на ринках країн-учасниць.

Так само в 2017 р відкрито Євразійське відділення ISPE (The International Society for Pharmaceutical Engineering), що дозволить гармонізувати стандарти обороту фармацевтичної продукції РФ до світових стандартів і збільшувати обсяги експорту фармацевтичних товарів до країн єврозони розширити міжнародне співробітництво в області обміну науковим капіталом [6]. Додатковим заходом щодо збільшення частки російських ЛЗ на світовому ринку, є спеціальний інвестиційний контракт (СПІК) який регламентує зобов'язання інвестора по освоєнню виробництва промислової продукції в передбачений термін і стабільність податкових і регуляторних умов для інвестиційної діяльності. Слід зазначити, що вже в 2018 р володарями СПІК стали шість контрактних фармацевтичних підприємств РФ [12].

Традиційно в структурі фармацевтичного ринку РФ переважає комерційний сектор, який формує основні тенденції його розвитку. У 2018 р роздрібні аптечні продажу ЛЗ склали 5,3 млн. Упаковок на суму 991 млрд. Руб., Що вище на 4,6%, ніж в 2017 р в вартісному вираженні і на 3,9% в натуральному. У 2018 році частка оригінальних ЛЗ на фармацевтичному ринку РФ не змінилася по відношенню до 2017 року і склала 36% у вартісному вираженні, отже, споживачі продовжують віддавати перевагу дженеріческім ЛЗ. В цілому в 2018 р на фармацевтичному ринку РФ в грошовому вираженні рецептурная і безрецептурних групи ЛЗ продавалися порівну. При цьому, основний обсяг реалізації безрецептурних ЛЗ здійснювався в комерційному сегменті фармацевтичного ринку, тоді як в госпітальному сегменті 94% складають рецептурні ЛЗ. Частка ЛЗ іноземного виробництва за підсумками 2018 р не змінилася по відношенню до попереднього року і склала 70,2% грошовому вираженні і 39,4% в натуральному [12].

У 2018 р топ-20 за результатами займаної частки в роздрібних аптечних продажах РФ в основному представлений фармацевтичними ТНК Європи і США. Сумарно на топ — 20 виробників припадає 54,3% аптечної реалізації ЛЗ в вартісному вираженні. З російських підприємств в нього увійшли тільки три виробника, максимальну частку з яких займає Отисифарм

— 3,4%, Фармстандарт

— 2% и Валента Фарм

– 1,5%. У натуральному вираженні лідерами аптечних продажів є російські виробники Фармстандарт

– 7,5%, Отисифарм

– 3,5% и Озон

– 3,3%.У 2018 року на російський фармацевтичний ринок виведено близько 300 нових брендів, з яких 143 російського виробництва. У натуральному обсязі в 2018 р лідерами роздрібних аптечних продажів були ЛЗ груп А, С, R, N, D (по АТС-класифікації), які склали 71,1% обсягу аптечних продажів[12].

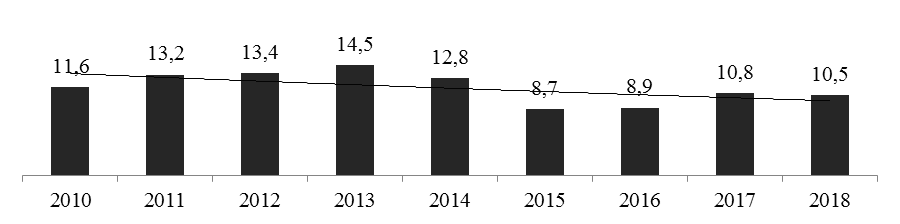

Державна програма імпортозаміщення у фармацевтичній промисловості РФ реалізується за рахунок розробки російських ЛЗ, наслідком цього є негативна динаміка імпорту фармацевтичної продукції, починаючи з 2013 р(рис. 4).

Рисунок 3 —Імпорт лікарських засобів в Російську Федерацію в 2010-2018 рр. в млрд. дол. США[7].

Так, в 2018 р обсяг імпорту ЛЗ склав 10,5 млрд. Дол. США, що на 27,6% нижче, ніж аналогічний показник в 2013 р При цьому в географічній структурі імпорту в РФ країни далекого зарубіжжя складають 98% [18]. РФ продовжує залишатися для світового фармацевтичного ринку чистим імпортером продукції. Так, в 2018 р експортне сальдо склало — 9706,2 млн. долл. США [7].

Більше 90% вироблених ЛЗ на території РФ робляться з імпортованої фармацевтичної субстанції. У 2018 р імпорт субстанцій здійснювався з 42 країн і склав 82 млрд. Руб., Що вище на 32% в порівнянні з аналогічним показником попереднього року. Збільшення показника відбулося за рахунок ввезення товарів більш високої цінової категорії. У географічній структурі імпорту у вартісному вираженні переважають субстанції китайського виробництва, які мають тенденцію до збільшення. Так, якщо в 2017 р вони становили 18%, то вже в 2018 р. — 20%. Сукупний імпорт субстанцій з країн Європи в вартісному вираженні в 2018 р склав близько 64%, країною-лідером з імпорту залишається Франція. Аналіз імпорту фармацевтичних субстанцій РФ свідчить про залежність виробників від валютних коливань рубля і санкцій політики європейських країн, що впливає на зростання цін і відповідно зниження конкурентоспроможності товарів [12]. Для збереження конкурентоспроможність галузі Урядом РФ розробляються заходи підтримки національних виробників фармацевтичних субстанцій, які включають податкові пільги, субсидії та дотації. Так, ПАТ Фармасінтез

планує інвестувати 200 млн. Дол. США у виробництво фармацевтичних субстанцій з запуском заводу в 2021 г. Крім Фармсинтеза

, ряд російських фармацевтичних виробників планують запуск виробництва ЛЗ з максимальною глибиною локалізації виробництва.

Експорт фармацевтичної продукції РФ демонструє стабільну динаміку в 2010–2018 pp. (рис. 5).

Рисунок 3 —Експорт фармацевтичної продукції Російської Федерації в 2010–2018 pp., млн. долл. США [7]*

*— складено згідно з даними Митної служби Росії, товарна група 30 Фармацевтическая продукция

.

В 2014–2015 pp. відбулося зниження обсягу експорту на 12% в доларовому вираженні, при цьому обсяг експорту в натуральному вираженні демонструє щорічний приріст, так як курс рубля за аналогічний період впав на 60%. У 2018 року обсяг експорту готових ЛЗ склав 793,8 млн. Дол. США, що на 8,6% вище показника 2017 р Географія експорту фармацевтичної продукції так само залишається стабільною. Найчастіше експортують готові лікарські форми виробники дженеріческіх ЛЗ, тоді як основу імпорту залишають оригінальні лікарські засоби [12]. наліз експорту ЛЗ свідчить, що основними покупцями російських медикаментів залишаються країни пострадянського простору. На країни Європейського Союзу в 2018 р припадало близько 1% всього експорту, тоді як країни СНД і ЄАЕС склали 71,2% від усього обсягу, В натуральному обсязі експорт до Казахстану склав 126207 тис. Дол. США, України -122659 тис. Дол . США, Білорусь сто одна тисяча сімсот одна тис. дол. США і Узбекистан 86200 тис. дол. США. При цьому, простежується тенденція до початку освоєння європейських ринків і регіонів Азії та Латинської Америки. Також, слід звернути увагу на значне зростання експорту в 2010–2018 pp. до Великобританії, Латвії, Литви, Китай, Кубу, Іран і Туреччину, що свідчить про підвищення якості російської фармацевтичної продукції [7].

Собівартість виробництва дженеріческіх ЛЗ в РФ вище, ніж в розвинених країнах оскільки галузь використовує імпортні фармацевтичні субстанції і обладнання. Існуюча система міжнародної сертифікації ЛЗ обмежує можливості оптимізації витрат виробництва, в першу чергу для підприємств, що ведуть зовнішньоекономічну діяльність. При цьому, розробка і виробництво інноваційної фармацевтичної продукції не гарантує успішний вихід ЛЗ на міжнародний фармацевтичний ринок, де домінують ТНК [4]. Інноваційний розвиток фармацевтичної галузі РФ має здійснюватися за державної підтримки розробок інноваційних ЛЗ і фармацевтичних субстанцій, які істотно недофінансовується в порівнянні з розвиненими країнами. Доцільно використовувати для цього систему державних замовлень на розробки в галузі онкології, дерматології, діабету, а також для лікування Орфа захворювань. Необхідно здійснювати державну підтримку виробників фармацевтичного обладнання, що мають міжнародну сертифікацію товару, що знизить затратність процесу переходу на GMP стандарти і їх впровадження на середніх і малих фармацевтичних підприємствах. Слід зазначити, що збільшення обсягів експорту ЛЗ з РФ буде пов'язано з високоякісними дженеріческімі ЛЗ, так як розробка і випуск інноваційної фармакологічної продукції займає в середньому 7 – 10 p., отже, експорт інноваційної продукції РФ на ринки Європи – питання довгострокової перспективи.

За даними Міністерства промисловості і торгівлі РФ відрахування національних фармацевтичних виробників на НДДКР становлять 1–2% від прибутку галузі, а, вкладення в маркетингові інновації майже в 3 рази перевищує рівень інвестицій в НДДКР [11]. Отже, в РФ сформувалася бізнес-модель, орієнтована на просування товарів, а не на підвищення їх якості. Дані обставини свідчать про необхідність розробки системи стимулювання фармацевтичних виробників до збільшення витрат на НДДКР, яка буде виражатися в субсидіях і дотаціях, встановлення спеціальних мит при ввезенні сировини, матеріалів і устаткування, а також податкові пільги на період комерціалізації інноваційних ЛЗ. Система стимулювання повинна бути спрямована на виробників, які перейшли на стандарти GMP або ведуть підготовку до цього процесу, що дозволить не тільки підвищити якість продукції, що випускається, але і розширити ринки збуту в розвинених країнах. Незважаючи на високе споживання оригінальних ЛЗ в розвинених країнах, високоякісні дженеріческіе ЛЗ будуть затребувані для оптимізації витрат держав на охорону здоров'я і страхових компаній, які зазнають втрат пов'язані з відшкодуванням страхових виплат при втраті життя і здоров'я.

Освіта загального фармацевтичного ринку країн СНД і угоди з країнами БРІКС, АТЕС, ШОС, дозволить прискорити розвиток фармацевтичного ринку РФ, оскільки в країнах-учасницях даних міжнародних об'єднань сектор фармацевтичного виробництва розвинений слабо, а в деяких країнах взагалі відсутня [9]. Велика частина країн-учасниць цих об'єднань відносяться до швидко розвиваються країнам, де переважно споживаються дженеріческіе ЛЗ, що дозволить в короткі терміни збільшити експортні обсяги фармацевтичних товарів РФ, а також організувати контрактні виробництва. На тлі глобальної фінансової кризи, девальвації національних валют низки країн, ЛС європейського і американського виробництва не зможуть конкурувати за ціною з товарами російських фармацевтичних виробників. Преференції в рамках єдиного фармацевтичного ринку СНД дозволять підвищити конкурентоспроможність і зміцнити імідж російських фармацевтичних товарів як високоякісних дженеріческіх ЛЗ.

4. Висновки

На основі аналізу розвитку російського фармацевтичного ринку в умовах світових реалій виявлена ??необхідність скорочення розрив між РФ і розвиненими країнами в розробці і виробництві конкурентоспроможної інноваційної продукції та якісних дженеріческіх ЛЗ шляхом підвищення рівня технологій розробки і виробництва лікарських засобів. Наголошено на необхідності здійснення переходу фармацевтичної галузі від маркетингової орієнтації до виробничої шляхом встановлення гранично допустимих витрат на рекламу товарів і мінімального обсягу відрахувань на НДДКР. Обґрунтовано доцільність забезпечення державної підтримки фармацевтичних виробників ЛЗ, фармацевтичних субстанцій та виробників фармацевтичного обладнання. Доведено важливість розробки механізму державного стимулювання експортної активності виробників за рахунок створення для них преференцій на основі участі в міжнародних інтеграційних об'єднаннях, а також сприяння розвитку фармацевтичних виробників, що мають міжнародну сертифікацію товару.

Список літератури

- Государственная программа «Развитие фармацевтической и медицинской промышленности на 2013- 2020 годы». - UPL: http://minpromtorg.gov.ru/common/upload/files/docs/.

- Всемирная организация здравоохранения. - https:// http://www.who.int/.

- Зязева, Н.Н. Современное состояние, условия и перспективы развития мирового фармацевтического рынка / Н.Н. Зязева // Российский внешнеэкономический вестник. – 2015. – № 12. – С. 118-129.

- омовцева, О. А./ К вопросу о классификации экономических кластеров // О. А. Ломовцева, С. Ю. Соболева, А. В. - Научные ведомости Белгородского государственного университета. История. Политология. Экономика. Информатика. – 2015. – №1 (198), Вып. 33/1. – С. 55–60.

- Мамедьяров, З.А. Тенденции и перспективы российской фармацевтической отрасли и применимость мирового опыта / З.А. Мамедьяров // МИР (Модернизация. Инновации. Развитие). – 2017. – Т. 8. –№ 4. – С. 772–780.

- Новосельцева, Е.Г. Российский фармацевтический рынок: состояние и перспективы развития в рамках интеграционных процессов / Е.Г. Новосельцева, Ф.С. Сенина // Волгоградский научно-медицинский журнал. – 2016. – № 2. – С. 11-14.

- Таможенная служба Российской Федерации. - UPL: http://www.customs.ru/.

- Тенденции фармацевтического рынка России – 2017. Система прослеживаемости лекарственных препаратов: дополнительные затраты или возможности? / Deloitte. 2017. - 32 с.

- Чистяков, Е. Интеграционный потенциал СНГ и его роль в развитии мирохозяйственных связей / Е. Чистяков, В. Шульга // Экономист. – Москва. –2013. –№ 6. – С. 12-17.

- Шабалина, Л.В. Перспективы инновационного развития фармацевтической отрасли Донецкой Народной Республики. / Л.В. Шабалина, Н.Ю. Маслий. // Материалы 4-й Международной научно-практической конференции «Инновационные перспективы Донбасса», г. Донецк, 22-25 мая 2018 г. – Донецк: ДонНТУ. – 2018. – Т. 5: 5. Актуальные проблемы инновационного развития экономики Донбасса. – С. 151-155.

- Шабалина, Л.В. Перспективы развития российской фармацевтической отрасли на мировом рынке / Л.В. Шабалина, Н.Ю. Маслий. // Материалы XIV-й Международной научно-практической конференции «Экономика и маркетинг в XXI веке: проблемы, опыт, перспективы», 23–24 ноября 2017 г., г. Донецк, ДонНТУ: [посвящ. 90-летию кафедры «Экономика и маркетинг»: материалы] / редкол.: А.А.Кравченко [и др.]. – Донецк: Изд-во ДонНТУ. – 2017. – С. 601-607.

- DSM Group. - UPL: http://www.dsm.ru.

- Evaluate Pharmaю - UPL: http://www.evaluategroup.com.

- Frost & Sallivan. - UPL: www.frost.com.

- Shiva S. Introduction to logic design / S. Shiva. – CRC Press, 1998. – 628 pp.

- IMSHealth. - UPL: http://www.imshealth.com/. .