Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета дослідження

- 3. Огляд досліджень та розробок

- Висновки

- Перелік посилань

Вступ

У даній роботі розглянуті особливості ведення бухгалтерського обліку за основними засобами і їх безпосередній вплив на власний капітал. Виявлено деякі недоліки в обліку таких операцій: капітальні ремонти, переоцінка основних засобів, тимчасові різниці і їх вплив на формування власного капіталу. Представлений підхід в обліку даних операцій, розроблений професором В. А. Гавриленко і доведена важливість впровадження даного підходу в нормативно-правову базу Донецької Народній Республіці.

1. Актуальність теми

На даний момент в бухгалтерському обліку існує ряд недоліків і протиріч, які в основному стосуються операцій з основними засобами. Незважаючи на вивчення даної проблеми багатьма вченими-практиками і теоретиками, проблема так і залишається невирішеною донині. Особливо гостро видно недоліки обліку власного капіталу, так як вони призводять до викривлення фінансової звітності підприємства.

2. Мета дослідження

Метою написання даної роботи є виявлення недоліків у бухгалтерському обліку операцій з капітального ремонту, переоцінки основних засобів, тимчасових різницях в аспекті їх впливу на власний капітал.

3. Огляд досліджень та розробок

Даною проблемою займалися такі вчені-економісти, які вивчали вдосконалення обліку на різних історичних етапах: Карл Маркс [1], Гавриленко В. А.[2; 3]., Голов С. Ф.[4], і інші.

Однак сьогодні, в контексті останніх законодавчих змін методології формування показників фінансової звітності, подальше дослідження теорії і практики впровадження облікових стандартів набуває нової актуальності. Серед облікових об'єктів одну з найважливіших позицій займає капітал, як основний показник рівня фінансового стану та розвитку підприємницької діяльності.

Рішення даної проблеми знаходить відображення не тільки в працях зарубіжних і вітчизняних вчених, як говорилося раніше, а також в нормативно-правовому та законодавчому забезпеченні бухгалтерського обліку, яке знаходить відображення в національних Положеннях (стандартах) бухгалтерського обліку: НП(С)БО 1 Загальні вимоги до фінансової звітності

[5], П(С)БО 7 Основні засоби

[6], П(С)БО 11 Зобов'язання

[7], П(С)БО 5 Дохід

[8], П(С)БО 16 Витрати

[9], П(С)БО 17 Податок на прибуток

[10], Податковому Кодексі України [11] та Законі про податкову систему Донецької Народної Республіки [12]. Мабуть, одна з головних випливають проблем є абсолютна недосконалість перерахованих нормативно-правових актів. Особливо, це стосується визначень.

Поняття капітал

походить від латинського capitalis

, що означає головний, дуже важливий. Термін капітал

є одним з основних і фундаментальних в економічній науці. Капітал досліджувався в різних проявах і з багатьох позицій. Капітал – одна з надзвичайно складних економічних категорій, сутність якої вивчалася протягом багатьох років, але дати повне визначення, розкрити всю його сутність вдалося лише деяким вченим-економістам. Так в перших роботах економістів капітал розглядався як основне багатство, основне майно. З розвитком економічної думки це первісне поняття капіталу доповнилося більш конкретним змістом.

Так як саму сутність визначення «власний капітал» розкрив саме Карл Генріх Маркс. Капітал – це певна кількість накопиченого та відкладеного про запас праці

[1]. Так само Маркс зазначав гарантію власності і капіталу в такий спосіб людина, є великий стан, безпосередньо не набуває тим самим політичну владу. Володіння цим станом дає йому прямо і безпосередньо лише можливість купувати, над цілим трудом або всіма продуктами праці, які є в даний час на ринку

. Насправді, капітал це і є командна влада над працею і його продуктами. Капіталіст володіє цією владою не завдяки своїм особистим або людським властивостям, а лише як власник капіталу. Його сила є купівельна сила його капіталу, проти якої ніщо не може встояти

.

Також було встановлено, що при дослідженні структури власного капіталу в фізичному і абстрактному аспектах, вони містять в собі такі елементи, які не відображають реальної його вартості, а з іншого боку, такі частини, які не беруть участі в виробничому процесі і тому носять непродуктивний характер. Звідси виникають суми, які не забезпечені грошовими ресурсами. Таким чином, частина власного капіталу просто осідає, як мертвий капітал

, який підприємство не може використовувати, при цьому сума власного капіталу завищена, дуже важко визначити реальний фінансовий стан підприємства.

З цього можна зробити висновок, що тільки при об'єднанні зусиль можна створювати не тільки продукти, а й отримувати капітал. Так, згідно з НП(С)БО 1 [5], власний капітал – це частина в активах підприємства, яка залишається після вирахування його зобов'язань. На зміну власного капіталу впливають всі стандарти бухгалтерського обліку. Але найбільш суперечливим є П(С)БО 7 Основні засоби

[6]. У міжнародних стандартах бухгалтерського обліку не використовується такий термін як

власний капітал

, еквівалентом до нього в зарубіжній практиці є поняття чисті активи

(net assets).

Отже, не один з представлених вище нормативно-правові акти не дає на стільки вичерпне визначення капіталу, як дав Карл Маркс.

Розглядаючи економічну сутність капіталу підприємства, слід зазначити такі його характеристики, як:

- Капітал підприємства є основним фактором виробництва. У системі факторів виробництва (капітал, земля, праця) капіталу належить пріоритетна роль, так як він поєднує всі чинники в єдиний виробничий комплекс.

- Капітал характеризує фінансові ресурси підприємства, що приносять дохід. В даному випадку він може виступати ізольовано від виробничого фактора у формі інвестованого капіталу.

- Капітал є головним джерелом формування добробуту його власників. Частина капіталу в поточному періоді виходить з його складу і попадає в

кишеню

власника, а частина капіталу, що накопичується, забезпечує задоволення потреб власників у майбутньому. - Капітал підприємства є головним вимірником його ринкової вартості. У цій якості виступає насамперед власний капітал підприємства, що визначає обсяг його чистих активів. Поряд з цим, обсяг використовуваного власного капіталу на підприємстві характеризує одночасно і потенціал залучення їм позикових фінансових засобів, що забезпечують отримання додаткового прибутку. У сукупності з іншими факторами – формує базу оцінки ринкової вартості підприємства. 1. Капітал підприємства є основним фактором виробництва. У системі факторів виробництва (капітал, земля, праця) капіталу належить пріоритетна роль, так як він поєднує всі чинники в єдиний виробничий комплекс.

- Динаміка капіталу підприємства є найважливішим показником рівня ефективності його господарської діяльності. Здатність власного капіталу до самозростання високими темпами характеризує високий рівень формування й ефективний розподіл прибутку підприємства, його здатність підтримувати фінансову рівновагу за рахунок внутрішніх джерел. У той же час, зниження обсягу власного капіталу є, як правило, наслідком неефективної, збиткової діяльності підприємства 2. Капітал характеризує фінансові ресурси підприємства, що приносять дохід. В даному випадку він може виступати ізольовано від виробничого фактора у формі інвестованого капіталу.

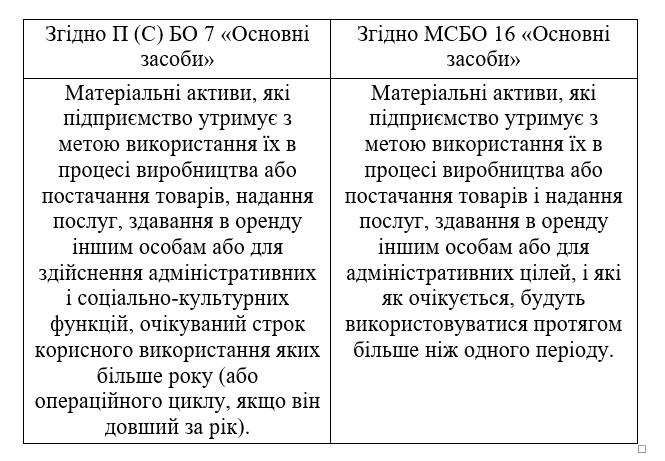

Визначення основних засобів для цілей бухгалтерського обліку відповідно до П(С)БО 7 Основні засоби

[6] і МСФЗ 16 Основні засоби

[13] наведені на рисунке 1.

Рисунок 1 – Визначення основних засобів

Як свідчать дані малюнка 1, визначення основних засобів у вітчизняній і зарубіжній теорії бухгалтерського обліку практично нічим не відрізняються. Крім того, визнання, тобто відображення в балансі підприємства, також здійснюється по ідентичним критеріям (рис. 2).

Рисунок 2 – Критерії визнання основних засобів у фінансовій звітності

(анімація: 7 кадрів c повтореннями, 98 кiлобайт)

Названі критерії віднесення активу до основних засобів майже у всіх країнах аналогічні. В окремих країнах виділяють також вартісний критерій. Так, в Німеччині ліміт вартості основних засобів до переходу на євро був не менше 800 марок, в Республіки Білорусь – більше 30 мінімальних заробітних плат, в Росії – понад 40000 руб., В Україні – 6000 грн.

Слід зазначити, що нормативною базою формування власного капіталу є Національне Положення (стандарт) бухгалтерського обліку №1

Загальні вимоги до фінансової звітності

. Цим положенням (стандартом) визначаються зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей.

Норми цього положення (стандарту) стосуються підприємств, організацій та інших юридичних осіб усіх форм власності (за винятком банків та бюджетних установ).

На підставі НП(С)БО №1 Загальні вимоги до фінансової звітності

складається Баланс, в першому розділі пасиву балансу надається за звітний рік інформація про зміни (збільшення, зменшення) зареєстрованого, додаткового, резервного, неоплаченого і вилученого капіталу, а також нерозподілений прибуток.

Додаткова інформація, розкриття якої в поясненнях звіту вимагається НП(С)БО №1, висвічує призначення і умови використання всіх елементів власного капіталу підприємства.

Облік власного капіталу на міжнародному рівні регулюється:

- Концептуальною основою складання та подання фінансової звітності.

- Міжнародним стандартом фінансової звітності 1

Подання фінансових звітів

. - Міжнародним стандартом фінансової звітності №32

Фінансові інструменти: розкриття та подання

.

У міжнародних стандартах наведені:

- Визначення власного капіталу (Концептуальні засади);

- Вимоги до розкриття інформації в звітності (МСБО №1

Фінансові інструменти: розкриття та подання

); - Правила класифікації фінансових інструментів, що мають характеристики капіталу (МСБО №39

Фінансові інструменти: визнання та оцінка

); - Деякі вимоги щодо відображення дивідендів (МСБО №10

Події після дати балансу

), власних викуплених акцій (Інтерпретація 16) і витрат, пов'язаних з випуском акцій (Інтерпретація 17).

Згідно НП(С)БО №1 Загальні вимоги до фінансової звітності

власний капітал частина в активах підприємства, яка залишається після вирахування його зобов'язань.

Це визначення повністю відповідає визначенню, наведеному в Концептуальною основі складання та подання фінансової звітності.

Власний капітал відображається в балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни (НП(С)БО №1 Загальні вимоги до фінансової звітності

, п.13 і КО п.66).

Згідно МСФЗ №1 Подання фінансових звітів

в звітності компанії повинна бути розкрита наступна інформація, що стосується власного капіталу:

- Кількість акцій, дозволених до випуску, випущених і знаходяться в обліку;

- Частка неоплаченого капіталу; номінальна або юридично визначена (оголошена) вартість акцій;

- Зміни рахунків акціонерного капіталу за період; права, привілеї та обмеження, що стосуються розподілу дивідендів і оплати капіталу;

- Відкладені дивіденди за привілейованими кумулятивним акціях;

- Викуплені акції, акції, зарезервовані для майбутніх випусків, згідно опціонних і продажних контрактів;

- Додатковий капітал (емісійний дохід);

- Додатковий капітал від переоцінки; резерви і накопичений (нерозподілений) чистий прибуток.

Таким чином, провівши дослідження з виявлення суперечностей обліку власного капіталу відповідно до П(С)БО і МСФЗ слід сказати, що не дивлячись на те, що міжнародні стандарти фінансової звітності (МСФЗ) служили основою для створення національних положень (стандартів) бухгалтерського обліку (П(С)БО), в даний час існують розбіжності між П(С)БО і МСФЗ. Найбільш помітна різниця між двома стандартами полягає в тому, що МСФЗ не вимагає використовувати певний форм звітності, а П(С)БО вимагає. За МСБО 1 в Звіті про зміни у власному капіталі слід наводити дані про кожну статті доходу і витрати за період, а також дані про загальному доході і загальних витратах за період. У Звіті про власний капітал, форма якого встановлена в додатку до НП(С)БО 1, наводяться лише дані про чистий прибуток (збитку).

Дослідження також показують, що головною причиною виникнення суперечливих фінансових результатів, які впливають на величину нерозподіленого прибутку, є неузгодженість податкової та бухгалтерської бази при визначенні тимчасових податкових різниць і витрат з податку на прибуток, що вимагає переходу до єдиної основи, яке виключає подібні протиріччя.

Розрахунок витрат з податку на прибуток, із застосуванням тимчасових податкових різниць і відстрочених податків за ним, багато з яких взагалі не можуть бути віднесені до таких, призводить до повного розбалансування фінансових результатів.

Висновки

Отже, в даній статті розглянуті проблеми відображення капітального ремонту, дооцінки, уцінки основних засобів, а також вплив тимчасових різниць на власний капітал. Таким чином, ми ще раз переконалися в недосконалості, суперечності нормативної бази. Звідси, штучно спотворюється достовірність обліку капіталу, відбувається ситуація, коли відбуваються зміни по різних елементів власного капіталу. Можна відзначити, що капітал містить ще багато проблем і невирішених питань. Нормативна база обліку власного капіталу містить ряд суперечностей, недоліків, що призводить до спотворення звітності підприємства.

Отже, варто впроваджувати пропозиції професора Гавриленко В. А. з обліку операцій з основними засобами та їх безпосередній вплив на власний капітал. Для цього варто змінювати нормативно-законодавчих актів і впроваджувати в них визначення, які давав Карл Маркс. Так як це дозволить не тільки поліпшити сам бухгалтерський облік, а й розібратися в економічній сутності понять. Що стосується конкретно бухгалтерського відображення обліку капіталу, дана проблема вимагає комплексного підходу:

- По–перше, віднесення капітальних ремонтів на капітальні інвестиції;

- По–друге, віднесення уцінки на зменшення капіталу;

- По–третє, чітке усвідомлення структури і змісту капіталу.

Впровадження зазначених заходів дозволить вирішити перераховані вище проблеми і значно вдосконалити систему обліку власного капіталу.

Перелік посилань

- Карл Марс. Капитал. /Критика политической экономии. Т. 1. Кн. 1. Процесс производства капитала. - М.: Политиздат, 1983. – 905 с.

- Гавриленко В. А. Экономический анализ деятельности промышленных предприятий. - Донецк:ДВУЗ, ДонНТУ, 2009. – 353 с.

- Гавриленко В. А. Нормативно – правовое регулирование в учете основних средств и его влияние на финансовую отчетность. Научные труды Донецкого национального технического университета. Серия: экономическая. 2015. № 1. С. 113 - 120.

- Голов С. Ф. Научное строительство учета налоговых разниц. Ж. Бухгалтерия: Учет и отчетность. - 2001. № 39 (610) - С. 88 – 95.

- Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утверждено приказом Министерства финансов Украины 07.02.2013 г. №73

- Положение (стандарт) бухгалтерского учета 7 «Основные средства», утверждено приказом Министерства финансов Украины от 27 апреля 2000г. №92

- Положение (стандарт) бухгалтерского учета 11 «Обязательства», утвержденное приказом Министерства финансов Украины от 31 января 2000 года № 20, с изменениями и дополнениями;

- Положение (стандарт) бухгалтерского учета 15 «Доход», утверждено приказом Министерства финансов Украины от 29 ноября 1999 г. № 290

- Положение (стандарт) бухгалтерского учета 16 «Расходы», утверждено приказом Министерства финансов Украины от 31 декабря 1999 г. № 318

- Положение (стандарт) бухгалтерского учета 17 «Налог на прибыль», утвержденное приказом Министерства финансов Украины от 28 декабря 2000 года № 353, с изменениями и дополнениями;

- Податковий Кодекс України. Прийнятий на засіданні Верховної Ради України від 02.12.2010 р. № 2755. [Електронний ресурс] / Верховна Рада України. – Режим доступу: http://www.zakоn4.rada.gоv.ua/...

- Закон о налоговой системе Донецкой Народной Республики. Принят Постановлением Народного Совета 25.12.2015 г. [Электронный ресурс] // Режим доступа: http://dnrsоvеt.su/...

- Международный стандарт финансовой отчетности (IAS) 16 "Основные средства [Электронный ресурс] // Режим доступа: http://www.consultant.ru/...

- Закон о налоговой системе Донецкой Народной Республики. Принят Постановлением Народного Совета 25.12.2015 г. [Электронный ресурс] // Режим доступа: http://dnrsоvеt.su/...