Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель исследования

- 3. Обзор исследований и разработок

- Выводы

- Список источников

Введение

В данной работе рассмотрены особенности ведения бухгалтерского учёта по основным средствам и их непосредственное влияние на собственный капитал. Выявлены некоторые недостатки в учёте следующих операций: капитальные ремонты, переоценка основных средств, временные разницы и их влияние на формирование собственного капитала. Представлен подход в учёте данных операций, разработанный профессором В. А. Гавриленко и доказана важность внедрения данного подхода в нормативно-правовую базу Донецкой Народной Республике.

1. Актуальность темы

На данный момент в бухгалтерском учёте существует ряд недостатков и противоречий, которые в основном касаются операций с основными средствами. Несмотря на изучение данной проблемы многими учёными-практиками и теоретиками, проблема так и остаётся нерешённой по сей день. Особенно остро видны недостатки учёта собственного капитала, так как они приводят к искажению финансовой отчётности предприятия.

2. Цель исследования

Целью написания данной работы является выявление недостатков в бухгалтерском учёте операций по капитальному ремонту, переоценки основных средств, временным разницам в аспекте их влияния на собственный капитал.

3. Обзор исследований и разработок

Данной проблемой занимались следующие учёные-экономисты, которые изучали совершенствование учёта на разных исторических этапах: Карл Маркс [1], Гавриленко В. А. [2;3]., Голов С. Ф. [4], и другие.

Однако сегодня, в контексте последних законодательных изменений методологии формирования показателей финансовой отчётности, дальнейшее исследование теории и практики внедрения учетных стандартов приобретает новую актуальность. Среди учётных объектов одну из важнейших позиций занимает капитал, как основной показатель уровня финансового состояния и развития предпринимательской деятельности.

Решение данной проблемы находит отражение не только в трудах зарубежных и отечественных учёных, как говорилось раннее, а также в нормативно-правовом и законодательном обеспечении бухгалтерского учёта, которое находит отражение в национальных Положениях (стандартах) бухгалтерского учёта: НП(С)БУ 1 Общие требования к финансовой отчётности

[5], П(С)БУ 7 Основные средства

[6], П(С)БУ 11 Обязательства

[7], П(С)БУ 5 Доход

[8], П(С)БУ 16 Расход

[9], П(С)БУ 17 Налог на прибыль

[10], Налоговом Кодексе Украины[11] и Законе о налоговой системе Донецкой Народной Республики[12]. Пожалуй, одна из главных вытекающих проблем является абсолютная несовершенность перечисленных нормативно-правовых актов. Особенно, это касается определений.

Понятие капитал

происходит от латинского capitalis

, что означает главный, очень важный. Термин капитал

является одним из основных и фундаментальных в экономической науке. Капитал исследовался в разных проявлениях и со многих позиций. Капитал – одна из чрезвычайно сложных экономических категорий, сущность которой изучалась на протяжении многих лет, но дать полное определение, раскрыть всю его сущность удалось лишь некоторым ученым-экономистам. Так в первых работах экономистов капитал рассматривался как основное богатство, основное имущество. С развитием экономической мысли это первоначальное понятие капитала дополнилось более конкретным содержанием.

Так как самую сущность определения собственный капитал

раскрыл именно Карл Генрих Маркс. Капитал – это определённое количество накопленного и отложенного про запас труда

[1]. Так же Маркс отмечал гарантию собственности и капитала следующим образом человек, есть крупное состояние, непосредственно не приобретает тем самым политическую власть. Обладание этим состоянием даёт ему прямо и непосредственно лишь возможность покупать, распоряжаться всем трудом или всеми продуктами труда, имеющимся в данное время на рынке

. На самом деле, капитал это и есть командная власть над трудом и его продуктами. Капиталист обладает этой властью не благодаря своим личным или человеческим свойствам, а лишь как собственник капитала. Его сила есть покупательная сила его капитала, против которой ничто не может устоять

.

Также было установлено, что при исследовании структуры собственного капитала в физическом и абстрактном аспектах, они содержат в себе такие элементы, которые не отражают реальной его стоимости, а с другой стороны, такие части, которые не принимают участие в производственном процессе и поэтому носят непродуктивный характер. Отсюда возникают суммы, которые не обеспечены денежными ресурсами. Таким образом, часть собственного капитала просто оседает, как мертвый капитал

, который предприятие не может использовать, при этом сумма собственного капитала завышена, очень трудно определить реальное финансовое состояние предприятия.

Из этого можно сделать вывод, что только при объединении усилий можно создавать не только продукты, но и получать капитал. Так, Согласно НП(С)БУ 1 [5], собственный капитал – это часть в активах предприятия, которая остается после вычета его обязательств. На изменение собственного капитала влияют все стандарты бухгалтерского учёта. Но наиболее противоречивым является П(С)БУ 7 Основные средства

[6]. В международных стандартах бухгалтерского учета не используется такой термин как собственный капитал

, эквивалентом к нему в зарубежной практике есть понятие чистые активы

(net assets).

Следовательно, не один из представленных выше нормативно-правовых акта не даёт на столько исчерпывающее определение капитала, как дал Карл Маркс.

Рассматривая экономическую сущность капитала предприятия, следует отметить такие его характеристики, как:

- Капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, так как он сочетает все факторы в единый производственный комплекс.

- Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированно от производственного фактора в форме инвестированного капитала.

- Капитал является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в

карман

владельца, а часть капитала, который накапливается, обеспечивает удовлетворение потребностей собственников в будущем. - Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает прежде всего собственный капитал предприятия, определяющий объем его чистых активов. Наряду с этим, объем используемого собственного капитала на предприятии характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими факторами – формирует базу оценки рыночной стоимости предприятия. 1. Капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, так как он сочетает все факторы в единый производственный комплекс.

- Динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастания высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников. В то же время, снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности предприятия 2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированно от производственного фактора в форме инвестированного капитала.

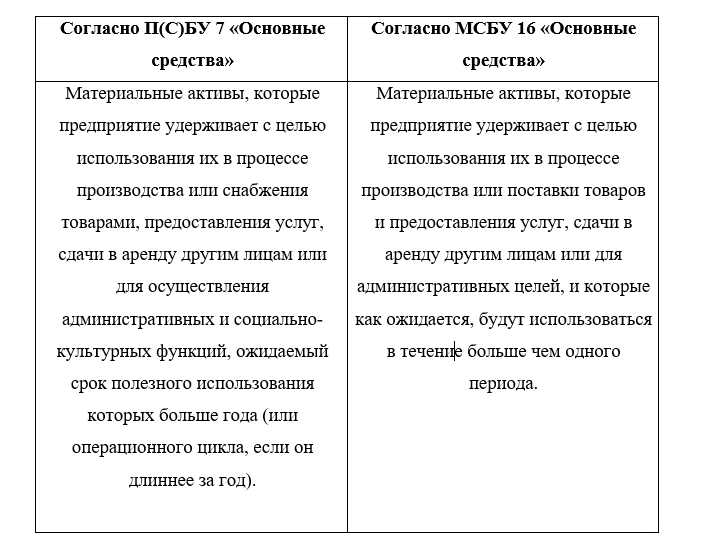

Определения основных средств для целей бухгалтерского учета согласно П(С)БУ 7 Основные средства

[6] и МСФО 16 Основные средства

[13] приведены на рисунке 1.

Рисунок 1 – Определения основных средств

Как свидетельствуют данные рисунка 1, определение основных средств в отечественной и зарубежной теории бухгалтерского учёта практически ничем не отличаются. Кроме того, признание, то есть отражение в балансе предприятия, также осуществляется по идентичным критериям (рис. 2).

Рисунок 2 – Критерии признания основных средств в финансовой отчетности

(анимация: 7 кадров c повторениями, 93 килобайта)

Названные критерии отнесения актива к основным средствам почти во всех странах аналогичны. В отдельных странах выделяют также стоимостной критерий. Так, в Германии лимит стоимости основных средств до перехода на евро был не менее 800 марок, в Республики Беларусь – более 30 минимальных заработных плат, в России – более 40000 руб., в Украине – 6000 грн.

Следует отметить, что нормативной базой формирования собственного капитала является Национальное Положение (стандарт) бухгалтерского учёта №1

Общие требования к финансовой отчетности

. Этим положением (стандартом) определяются содержание и форма отчета о собственном капитале и общие требования к раскрытию его статей.

Нормы этого положения (стандарта) касаются предприятий, организаций и других юридических лиц всех форм собственности (за исключением банков и бюджетных учреждений).

На основании НП(С)БУ №1 Общие требования к финансовой отчетности

составляется Баланс, в первом разделе пассива баланса предоставляется за отчетный год информация об изменениях (увеличение, уменьшение) зарегистрированного, дополнительного, резервного, неоплаченного и изъятого капитала, а также нераспределенная прибыль.

Дополнительная информация, раскрытие которой в пояснениях отчета требуется НП(С)БУ №1, высвечивает назначение и условия использования всех элементов собственного капитала предприятия.

Учет собственного капитала на международном уровне регулируется:

- Концептуальной основой составления и представления финансовой отчетности.

- Международным стандартом финансовой отчетности 1

Представление финансовых отчетов

. - Международным стандартом финансовой отчетности №32

Финансовые инструменты: раскрытие и представление

.

В международных стандартах приведены:

- Определение собственного капитала (Концептуальные основы);

- Требования к раскрытию информации в отчетности (МСБУ №1

Финансовые инструменты: раскрытие и представление

); - Правила классификации финансовых инструментов, имеющих характеристики капитала (МСБУ №39

Финансовые инструменты: признание и оценка

); - Некоторые требования по отражению дивидендов (МСБУ №10

События после даты баланса

), собственных выкупленных акций (Интерпретация 16) и расходов, связанных с выпуском акций (Интерпретация 17).

Согласно НП(С)БУ №1 Общие требования к финансовой отчетности

собственный капитал часть в активах предприятия, которая остается после вычета его обязательств.

Это определение полностью соответствует определению, приведенному в Концептуальной основе составления и представления финансовой отчетности.

Собственный капитал отражается в балансе одновременно с отражением активов или обязательств, которые приводят к его изменению (НП(С)БО №1 Общие требования к финансовой отчетности

, п.13 и КО п.66).

Согласно МСФО №1 Представление финансовых отчетов

в отчетности компании должна быть раскрыта следующая информация, касающаяся собственного капитала:

- Количество акций, разрешенных к выпуску, выпущенных и находящихся в учете;

- Доля неоплаченного капитала; номинальная или юридически определенная (объявленная) стоимость акций;

- Изменения счетов акционерного капитала за период; права, привилегии и ограничения, касающиеся распределения дивидендов и оплаты капитала;

- Отложенные дивиденды по привилегированным кумулятивным акциям;

- Выкупленные акции, акции, зарезервированные для будущих выпусков, согласно опционных и продажных контрактов;

- Дополнительный капитал (эмиссионный доход);

- Добавочный капитал от переоценки; резервы и накопленный (нераспределенная) чистая прибыль.

Таким образом, проведя исследование по выявлению противоречий учета собственного капитала согласно П(С)БУ и МСФО следует сказать, что несмотря на то, что международные стандарты финансовой отчетности (МСФО) служили основой для создания национальных положений (стандартов) бухгалтерского учета (П(С)БУ), в настоящее время существуют разногласия между П(С)БУ и МСФО. Наиболее заметное различие между двумя стандартами заключается в том, что МСФО не требует использовать определенный форм отчетности, а П(С)БУ требует. По МСБУ 1 в Отчете об изменениях в собственном капитале следует приводить данные о каждой статье дохода и расхода за период, а также данные о общем доходе и общих затратах за период. В Отчете о собственном капитале, форма которого установлена в приложении к НП(С)БУ 1, приводятся лишь данные о чистой прибыли (убытке).

Исследования также показывают, что главной причиной возникновения противоречивых финансовых результатов, которые влияют на величину нераспределенной прибыли, является несогласованность налоговой и бухгалтерской базы при определении временных налоговых разниц и расходов по налогу на прибыль, требующая перехода к единому основанию,исключающему подобные противоречия.

Рассчитанные расходы по налогу на прибыль, с применением временных налоговых разниц и отсроченных налогов по ним, многие из которых вообще не могут быть отнесены к таковым, приводит к полному разбалансированию финансовых результатов.

Выводы

Итак, в данной статье рассмотрены проблемы отражения капитального ремонта, дооценки, уценки основных средств, а также влияние временных разниц на собственный капитал. Таким образом, мы еще раз убедились в несовершенстве, противоречии нормативной базы. Отсюда, искусственно искажается достоверность учета капитала, происходит ситуация, когда происходят изменения по различным элементам собственного капитала. Можно отметить, что капитал содержит еще много проблем и нерешенных вопросов. Нормативная база учета собственного капитала содержит ряд противоречий, недостатков, что приводит к искажению отчетности предприятия.

Следовательно, стоит внедрять предложения профессора Гавриленко В. А. по учёту операций с основными средствами и их непосредственное влияние на собственный капитал. Для этого стоит изменять нормативно-законодательные акты и внедрять в них определения, которые давал Карл Маркс. Так как это позволит не только улучшить сам бухгалтерский учёт, но и разобраться в экономической сущности понятий. Что касается конкретно бухгалтерского отражения учета капитала, данная проблема требует комплексного подхода:

- Во-первых, отнесения капитальных ремонтов на капитальные инвестиции;

- Во-вторых, отнесение уценки на уменьшение капитала;

- В-третьих, четкое осознание структуры и содержания капитала.

Внедрение указанных мероприятий позволит решить вышеперечисленные проблемы и значительно усовершенствовать систему учета собственного капитала.

Список источников

- Карл Марс. Капитал. /Критика политической экономии. Т. 1. Кн. 1. Процесс производства капитала. - М.: Политиздат, 1983. – 905 с.

- Гавриленко В. А. Экономический анализ деятельности промышленных предприятий. - Донецк:ДВУЗ, ДонНТУ, 2009. – 353 с.

- Гавриленко В. А. Нормативно – правовое регулирование в учете основних средств и его влияние на финансовую отчетность. Научные труды Донецкого национального технического университета. Серия: экономическая. 2015. № 1. С. 113 - 120.

- Голов С. Ф. Научное строительство учета налоговых разниц. Ж. Бухгалтерия: Учет и отчетность. - 2001. № 39 (610) - С. 88 – 95.

- Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утверждено приказом Министерства финансов Украины 07.02.2013 г. №73

- Положение (стандарт) бухгалтерского учета 7 «Основные средства», утверждено приказом Министерства финансов Украины от 27 апреля 2000г. №92

- Положение (стандарт) бухгалтерского учета 11 «Обязательства», утвержденное приказом Министерства финансов Украины от 31 января 2000 года № 20, с изменениями и дополнениями;

- Положение (стандарт) бухгалтерского учета 15 «Доход», утверждено приказом Министерства финансов Украины от 29 ноября 1999 г. № 290

- Положение (стандарт) бухгалтерского учета 16 «Расходы», утверждено приказом Министерства финансов Украины от 31 декабря 1999 г. № 318

- Положение (стандарт) бухгалтерского учета 17 «Налог на прибыль», утвержденное приказом Министерства финансов Украины от 28 декабря 2000 года № 353, с изменениями и дополнениями;

- Податковий Кодекс України. Прийнятий на засіданні Верховної Ради України від 02.12.2010 р. № 2755. [Електронний ресурс] / Верховна Рада України. – Режим доступу: http://www.zakоn4.rada.gоv.ua/...

- Закон о налоговой системе Донецкой Народной Республики. Принят Постановлением Народного Совета 25.12.2015 г. [Электронный ресурс] // Режим доступа: http://dnrsоvеt.su/...

- Международный стандарт финансовой отчетности (IAS) 16 "Основные средства [Электронный ресурс] // Режим доступа: http://www.consultant.ru/...

- Закон о налоговой системе Донецкой Народной Республики. Принят Постановлением Народного Совета 25.12.2015 г. [Электронный ресурс] // Режим доступа: http://dnrsоvеt.su/...