Реферат по теме выпускной работы

Содержание

- Введение

- 1. Понятие и сущность доходов на предприятии

- 2. Факторы, влияющие на формирование доходов

- 3. Анализ доходов предприятия: цель,задачи

- 4. Методика анализа доходов предприятия

- Выводы

- Список источников

Введение

Доходы торгового предприятия – увеличение экономических выгод в результате поступления денежных средств и иного имущества. Важной задачей каждого предприятия является получение больших доходов, при наименьших затратах, путем экономии в расходовании средств и повышения эффективности их использовании.

В отечественной литературе отмечается, что показатели доходов являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера. Высокие финансовые результаты деятельности предприятий содействуют увеличению инвестиционной его привлекательности и деловой активности как в производственной, так и в финансовой сферах, а также обеспечивают рост бюджетных доходов государства за счет возрастания размера налоговых платежей.

Объектом дипломной работы является предприятие – процесс управления доходами.

Предмет работы – теоретические основы и методико-прикладные подходы оценки факторов влияния на формирование доходов предприятия.

Целью дипломной работы является анализ системы управления доходами от продаж на предприятии и разработка мероприятий по его совершенствованию.

1.Понятие и сущность доходов на предприятии

Важнейший принцип деятельности экономических субъектов – обеспечение самоокупаемости. Это значит, что все расходы организации должны покрываться ее доходами. При этом, сумма доходов должна превышать сумму расходов, что позволяет получать прибыль.

До настоящего времени понятие доход не имело однозначного толкования. В одних литературных источниках, в том числе в учебной литературе, доход рассматривается как результат производственно-хозяйственной деятельности организации, получаемый как разница между стоимостью реализованной продукции и всеми произведенными затратами, в других – как сумма прибыли и фонда оплаты труда персонала организации, в третьих – как выручка от реализации продукции.

Однако, на сегодняшний день, когда доход стал важной составляющей при определении финансового результата организаций, возникла необходимость в однозначном понимании термина доход в целях достоверного его исчисления и отражения в бухгалтерском учете.

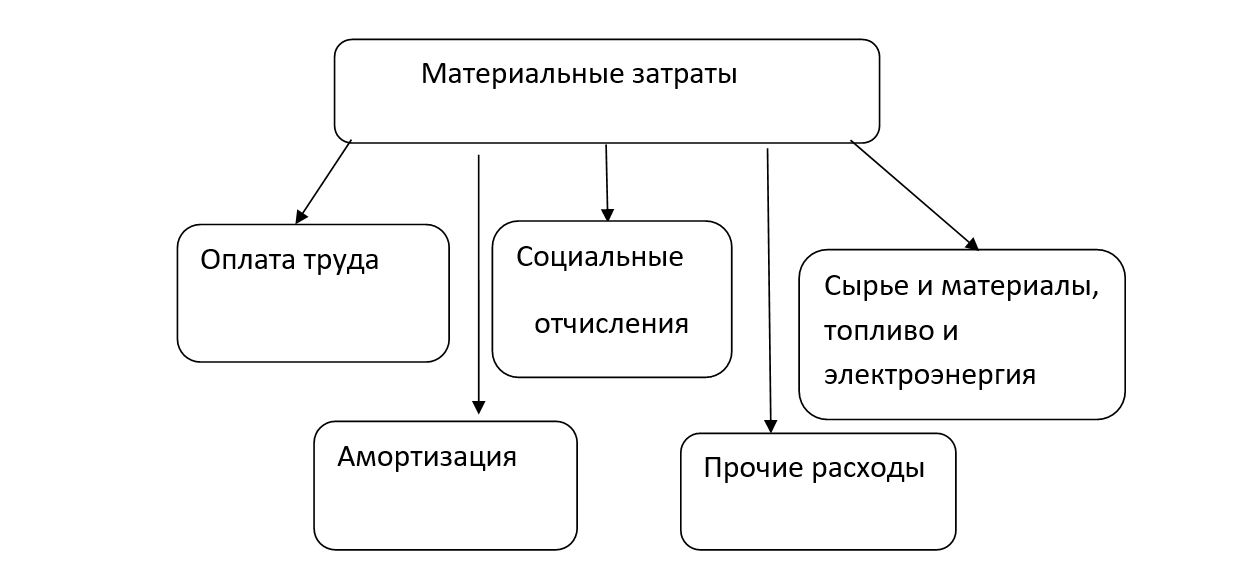

Доход поступление всех видов деятельности, уменьшенные на величину материальных затрат (рис. 1) за исключением оплаты труда. Доход, как и выручка, всегда является положительным экономическим показателем, прибыль может быть и отрицательной.

Рисунок 1 – Классификация материальных затрат

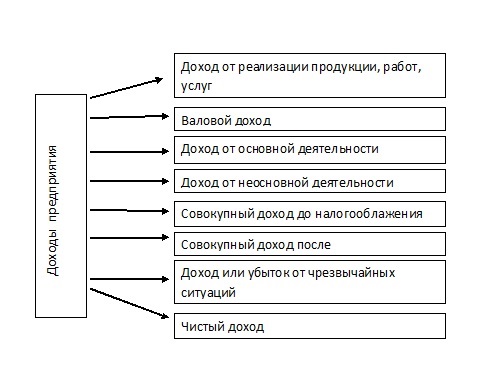

Доход включает в себя прибыль, а также затраты на оплату труда работников предприятия и социальную составляющую внутренней политики. В современных условиях выделяют несколько видов доходов предприятия (рис. 2).

Рисунок 2 – Виды доходов предприятия

Таким образом, в ходе осуществления своей экономической деятельности предприятие получает доход. Доход классифицируется в зависимости от направлений деятельности предприятия: основная (обычная), инвестиционная и финансовая.

2. Факторы, влияющие на формирование доходов

Как известно, на доходы предприятия влияет множество факторов. На сегодняшний день существует огромное количество классификаций факторов, влияющих на доход. Однако основной классификацией является разделение факторов на внешние и внутренние.

Внешние факторы – природные условия, государственное регулирование цен, тарифов, налоговых ставок, санкции; состояние рынка; социальные условия. Все эти факторы характеризуются как внешние, поскольку они не зависят от деятельности организации, но влияют воздействие на объем дохода [12].

Следует отметить, что кредитная и налоговая политики государства, непрерывно влияют на размер и темпы роста дохода организации. Они представляют собой сильнейший экономический рычаг, регулирующий взаимоотношения предприятия и государства. Налоговая и кредитная политика положительно воздействуют на экономическую деятельность хозяйствующих субъектов. С помощью данных систем повышается инвестиционная активность предприятия.

К внутренним факторам относят показатели, которые непосредственно связаны с рабочим процессом организации. Они включают в себя производственные и непроизводственные факторы. На коммерческую деятельность любого предприятия влияют внепроизводственные факторы, также они взаимодействуют с природоохранной и социальной функцией. Например, к ним относятся: услуги по снабжению и сбыту; социальные условия труда; политика ценообразования в организации.

А такие факторы, которые участвуют в формировании прибыли, например, предмет труда, рабочий персонал, называются производственными. Они подразумевают эффективное использование основных элементов производственного процесса. Существует такая разновидность производственных факторов: экстенсивные и интенсивные.

Экстенсивные факторы – это количественные показатели, формирующие доход путем изменения объема средств; времени эксплуатации оборудования; численности персонала.

Эффективное применение имеющихся ресурсов обеспечивают интенсивные факторы. К ним можно отнести: производительность труда; способы продаж; новые технологии и техники осуществления расчетов и анализа внеоборотных средств; квалификация персонала и т.д. [4].

На сегодня ситуации во внешнем мире позволяют уделить больше внимания на внешнюю среду организаций, чем на внутреннюю. Это можно объяснить тем, что внутренняя среда представляет собой особый потенциал, обеспечивающий работу предприятия, но лишь в определенный момент времени.

Доход – результат деятельности предприятия. Важную роль играет влияние факторов на результаты деятельности предприятия. Очевидно, что внутренняя среда, иногда, выступает как источник или причина гибели фирмы, то есть она может негативно воздействовать на результаты компании. Внешняя среда же имеет перспективу развития организации не на один промежуток времени, а на долгосрочное развитие предприятия.

Итак, доход играет немаловажное значение в деятельности компании. Показатель доходности позволяет судить об эффективности и деловых качествах предприятия, уровня ее надежности и экономической стабильности. На доход проявляют воздействие внутренние и внешние факторы. Подобные условия как: увеличение объема продукции, сокращение издержек, повышение качества, проведение ассортиментной политики можно причислить к внутренним, поскольку находятся в зависимости от работы компании. Внешние факторы отличаются от внутренних тем, что они не связаны с деятельностью предприятия. К ним причисляют природные, транспортные, промышленные, общественно-политические, финансовые, и прочие условия внешней среды.

3. Анализ доходов предприятия: цель,задачи

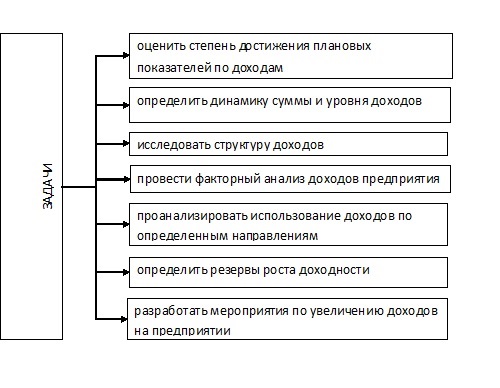

Анализ доходов занимает важное место в экономической работе предприятия торговли. Основная цель анализа доходов предприятия – поиск резервов их роста и достижения на основе этого оптимального соотношения с финансовыми результатами, создание работающей модели управления ими.

На сегодня выделяют решения основных задач анализа доходов предприятия (рис. 3). Анализ дохода начинается с оценки абсолютных величин, средних и относительных величин. Относительные величины наглядно показывают тенденции развития изучаемых показателей. Уровень дохода исчисляют как отношение суммы дохода к абсолютной сумме розничного товарооборота, умноженное на 100%.

Рисунок 3 – Задачи анализа доходов предприятия

При анализе большое внимание необходимо уделить расчету влияния основных факторов на сумму и уровень дохода. К основным факторам относятся: уровень цен, объем и структура товарооборота, звенность товародвижения, состав товарооборота, размер торговых надбавок и др.

На сумму валового дохода влияет изменение его среднего уровня. В этом факторе (влияние объема продаж в сопоставимых ценах (физического объема) на доход от реализации товаров) отражается воздействие уровня цен, структуры оборота, источников поступления товаров, эффективности заключенных коммерческих сделок.На сумму валового дохода влияет изменение его среднего уровня. В этом факторе (влияние объема продаж в сопоставимых ценах (физического объема) на доход от реализации товаров) отражается воздействие уровня цен, структуры оборота, источников поступления товаров, эффективности заключенных коммерческих сделок.

Следующим этапом анализа является анализ валового дохода по месяцам, кварталам, декадам в разрезе подведомственных подразделений в сравнении с результатами конкурентов. Материалы анализа служат базой прогнозирования и планирования валового дохода на будущий период.

Важное условие объективного анализа дохода – формирование соответствующей информационной базы, расширение и полнота их учета. Достоверность анализа доходов полностью зависит от качества его информационного обеспечения.

Для того чтобы исключить факты умышленного искажения информации, проводится аудиторская проверка, которая проверяет и подтверждает правильность отчетных показателей и выявляет узкие места в деятельности предприятия.

Как было отмечено ранее, основным источником дохода торгового предприятия является торговая надбавка. Торговые надбавки устанавливают предприятия розничной торговли самостоятельно, исходя из конъюнктуры рынка в данном регионе. На сегодняшний день они регулируются органами исполнительной власти субъектов ДНР только на лекарственные средства, изделия медицинского назначения и на продукцию детского питания, включая пищевые концентраты. Кроме того, могут регулироваться торговые надбавки на товары с ограниченным сроком завоза в районы Крайнего Севера и приравненной к ним местности. Торговые надбавки должны регистрироваться предприятиями розничной торговли в соответствующих документах - реестрах розничных цен, протоколах согласования надбавок и т.п.

Роль торговой надбавки трудно переоценить. Этот этот элемент цены представляет доход торгового предприятия, характеризует цену торговых услуг, оказываемых покупателям при реализации товаров и услуг, является исходной основой коммерческого расчета, создания условий для самофинансирования и т.п.

4. Методика анализа доходов предприятия

Организация решает проблему ценообразования, выбирая себе методику расчета цен (рис. 4), в которой учитывается как минимум одно из трех соображений. Предприятие надеется, что избранный метод позволит правильно рассчитать конкретную цену.

Рисунок 4 – Методы ценообразования (анимация: объем 93,5 кБ, количество 6)

Простейший способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Чтобы не обанкротиться, предприятие должно получать прибыль. Очень важным стратегическим соображением является установление процента наценки. Существуют два метода расчета наценок, исходя из себестоимости или из продажной цены.

При расчете процента наценки основная часть розничных торговцев исходит из продажной цены. Розничному торговцу хотелось бы иметь возможность пересчитывать показатели наценок на основе продажней цены в показатель наценок на основе себестоимости и наоборот.

Размеры наценок варьируются в широких пределах в зависимости от вида товаров. Разница в размерах наценок отражает различия в стоимости товарных единиц, объемах продаж, оборачиваемости товарных запасов и соотношениях между марками производителей и частными марками. Но не логично при назначении цен пользоваться стандартными наценками. Методика расчета, которая учитывает особенности текущего спроса и конкуренции, вряд ли позволит выйти на оптимальную цену. Методика расчета цен на основе наценок остается популярной по ряду причин.

Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования.

Во-вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены скорее всего будут схожими. Поэтому ценовая конкуренция сводится к минимуму.

В-третьих, большинство считают эту методику более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем получают справедливую норму прибыли на вложенный капитал [11].

Выбор модели расчета уровня торговой надбавки определяется конкретным целевым ориентиром, избранным для осуществления ценовой политики по данной группе (подгруппе, виду) товаров.

Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и др. выплаты.

Итак, в торговых организациях доход от реализации товаров представляет собой разницу между розничной ценой, по которой реализуется товар, и ценой приобретения товара (оптовой ценой). Эта разница образуется за счет торговых наценок, надбавок к цене, торговых скидок и т. п. Основной целью анализа доходов предприятия является поиск резервов их роста и достижения на основе оптимального соотношения с финансовыми результатами.

Выводы

Доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль. Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и др. выплаты.

Итак, в торговых организациях доход от реализации товаров представляет собой разницу между розничной ценой, по которой реализуется товар, и ценой приобретения товара (оптовой ценой). Эта разница образуется за счет торговых надбавок, надбавок к цене, торговых скидок и т. п.

Основной целью анализа доходов предприятия является поиск резервов их роста и достижения на основе этого оптимального соотношения с финансовыми результатами.

Дальнейшие исследования направлены на следующие аспекты:

- Анализ хозяйственной деятельности

МЕДИКОДОН

на основе экономических показателей предприятия. - Анализ формирования дохода.

- Рекомендации по совершенствованию организации деятельности работников аптечного пункта

Народная аптека

. - Рекомендации по способам продвижения товаров и рекламной компании предприятия

- Рекомендации по усовершенствованию ассортиментной политики и ценовой стратегии предприятия

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2021 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Закон ДНР «О налоговой системе» от 25.12.2015 г. № 99 –IHC в редакции от 25.05.2018 года (дата внесения последних изменений в закон) [Электронный ресурс]. - Режим доступа: zakon-dnr-nalogovoy-sist….

- Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. - Москва.: НИЦ ИНФРА-М, 2013. – 320 c.

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. – Москва: КноРус, 2012. – 432 c.

- Акулич, М.В. Теория анализа хозяйственной деятельности: Ответы на экзаменационные вопросы / М.В. Акулич, В.В. Ткачева. – Москва: ТетраСистемс, 2009. – 112 c.

- Грибов, В.Д. Экономика организации (предприятия) / В. Д. Грибов, В.П. Грузинов, В.А. Кузьменко: учебник. – 10-е изд., стер. – Москва: КНОРУС, 2016. - 416 с.

- Голубова, О.С. Экономика строительства / О. С. Голубова. - Минск: Новое знание, 2015. - 568 с.

- Денисова, Н. И. Организация предпринимательства в коммерческой сфере: учебное пособие / Н.И. Денисова, С.Н. Диянова. - Москва.: Магистр, 2015 - 336 с.

- Дмитриева, О.А. Деформация бюджетной политики и управления долгом вследствие формирования стабилизационных фондов. Вопросы экономики, № 3. / О.А. Дмитртева. - Москва: Издательство НП «Редакция журнала «Вопросы экономики»», 2013. - 160 с.

- Калюжнова, Н. Я. Маркетинг: общий курс: учебное пособие / Н.Я. Калюжнова, А.Я. Якобсон. - Москва.: Омега, 2016. - 447 с.

- Копасова, В.Н. Справочник фармацевта. Эффективные техники продаж: справочное пособие / В.Н. Копасова. - Ростов-на-Дону: «Феникс», 2015. - 396 с.

- Кузнецов, С. И. Комплексный анализ хозяйственной деятельности предприятия: Учебное пособие / С. И. Кузнецов. - Москва: Форум, 2014. - 464 c.

- Мамедов А. А., Трухина Т. Г., Гурлева Е.А. Формирование системы показателей оценки эффективности промышленных предприятий // Молодой ученый.2017. [Электронный ресурс]. - Режим доступа: /archive/136/38034/.

- Теория экономики. Экономические факторы, влияющие на величину прибыли и рентабельности. [Электронный ресурс]. - Режим доступа: econfind.ru.

- Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности: Учебник для бакалавров / О.А. Толпегина, Н.А. Толпегина. - Москва: Юрайт, 2013. - 672 c.

- Толстых Т.О., Дударева О.В. Критерии и методы оценки эффективности деятельности предприятия / Т.О. Толстых, О.В. Дударева. – Воронеж: Вестник ВГТУ, № 11-3, 2011. с. 98-102.

- Чертков Ю. А. Ассортиментная политика фармацевтической розницы: доклад / Чертков Ю. А. - Ростов-на-Дону: 2017. 2-3с.

- Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: Учебное пособие / А.Д. Шеремет. - Москва: ИЦ РИОР, 2017. - 255 c.

- Шуляк П.Н. Финансы предприятия: Учебник для вузов. - 2-е изд./ П.Н. Шуляк. перераб. и доп. - Москва: Финансы и статистика, 2015. - 752 с.