Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результат

- 3. Текущие обязательства предприятия: структура, формирование и использование

- 3.1. Обзор научных исследований и разработок

- 3.2. Сущность и содержание текущих обязательств, как объекта бухгалтерского учета и государственного аудита

- 3.3. Направления государственного аудита текущих обязательств предприятия

- Выводы

- Список источников

Введение

Система водоснабжения Донецкой области — уникальный комплекс водопроводных и гидротехнических сооружений, который включает в себя канал Северский Донец-Донбасс (СДД), Второй Донецкий и Южнодонбасский водопроводы, водохранилища и фильтровальные станции, водопроводные насосные станции централизованного водоснабжения и канализационные сооружения.

На данном этапе развития республики предприятия водопроводно-канализационного хозяйства находятся в достаточно тяжелом, даже можно сказать, кризисном положении. Нехватка оборотных средств для предприятия зачастую становится причиной формирования убытков от операционной деятельности. В этой ситуации контроль за правильностью начисления текущих обязательств предприятия является одной из важных предпосылок выхода из кризисного положения. Вопрос краткосрочного кредитования расчетов по текущим обязательствам становится на весомые позиции при решении вопроса улучшения финансового состояния субъекта хозяйствования.

1. Актуальность темы

Внутренняя экономическая сущность текущих обязательств определяет те характеристики, которые влияют на признание этой категории как таковой. Хозяйственная деятельность предприятий тесно связана с расчетными операциями, которые формируют текущие обязательства. Обязательства по своей сути являются привлеченными из внешних источников средствами, которые дают возможность расширять хозяйственную деятельность предприятия, обеспечивая при этом рост его доходности, а следовательно, и увеличение собственного капитала.

Эффективное управление кредиторской задолженностью предоставляет резервы для временного высвобождения средств, однако несвоевременность ее погашения, отсутствие контроля за состоянием кредиторской задолженности может привести к дополнительным расходам предприятия. Кроме того, нарушение сроков погашения обязательств приводит к их накоплению и, как следствие, обесцениванию денежных средств для кредиторов. Это в общем негативно влияет на финансовое состояние предприятий республики.

Перед субъектами хозяйствования остро встают вопросы об обоснованности возникновения кредиторской задолженности, недопущении просрочки ее погашения или доведения задолженности до состояния безнадежной, правильного и достоверного ее отражения в бухгалтерском учете и отчетности, осуществлении государственного аудита возникновения и погашения текущих обязательств, что возможно только при условии функционирования эффективной системы управления и контроля.

Перечисленные направления оптимизации работы предприятия, наряду с обозначенными недостатками в действующем законодательстве относительно учета кредиторской задолженности обусловливают актуальность тематики исследования.

2. Цель и задачи исследования, планируемые результаты

Целью магистерской диссертации является исследование организации бухгалтерского учета и государственного аудита текущих обязательств предприятия, а также выявление внутренних резервов их оптимизации.

Для достижения указанной цели были поставлены и выполнены следующие задачи:

1. определить теоретические основы бухгалтерского учета и аудита текущих обязательств предприятия;

2. рассмотреть организацию учета текущих обязательств предприятия;

3. исследовать механизмы государственного аудита текущих обязательств капитала.

Объект исследования: финансово-хозяйственная деятельность ПУВКХ КП Компания Вода Донбасса

связанная с текущими обязательствами предприятия.

Предмет исследования: бухгалтерский учет и государственный аудит текущих обязательств предприятия.

Теоретической и методологической основой работы являются научные труды отечественных авторов по вопросам текущих обязательств предприятия, законодательно-нормативная база регулирующая операции с текущими обязательствами, данные предприятий и информация полученная из открытых Интернет-источников относительно проблем исследования.

Научная новизна полученных результатов заключается в теоретическом обосновании и разработке организационно-методических и практических рекомендаций по совершенствованию учета и государственного аудита текущих обязательств предприятия.

3. Текущие обязательства предприятия: структура, формирование и использование

3.1. Обзор научных исследований и разработок

Обязательства –задолженность предприятия, возникшая вследствие прошлых событий и погашение которой в будущем, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды.

Принятие управленческих решений осуществляется на основании информации о текущих обязательства, которая формируется в системе бухгалтерского учета. В связи с этим возникает необходимость совершенствования теоретических и методических аспектов признания, классификации, документирования, оценки и отображения текущих обязательств в системе бухгалтерского учета, а также методики анализ, государственного аудита текущих обязательств и определения их влияния на платежеспособность предприятия в современных условиях хозяйствования.

Исследованию этих проблем посвятили свои работы отечественные и зарубежные ученные.

Так С.И. Травинский рассматривает текущие обязательства как обязательства , которые подлежат погашению по требованию кредиторов , а также часть обязательств , которая будет погашена в течение операционного цикла или одного года, начиная с даты баланса [1].

В.В. Качалин считает , что текущие обязательства –это обязательства, для ликвидации которых используются текущие активы , которые могли бы быть использованы в обычной деятельности предприятия [2].

В свою очередь Т.А. Ефимова , Л. Чижевска , С.Л. Береза, Н.М. Ткаченко обязательства разделяют на: монетарные и немонетарные ; текущие и будущие ; долгосрочные и текущие ; фактические , оценочные и условные [3].

Экономисты Н.С. Абалмасов , В.С. Терещенко предлагаю следующий подход к определению текущих обязательств: это краткосрочные финансовые обязательства , которые должны быть погашены в течение текущего операционного цикла предприятия или в течение года с даты составления бухгалтерского баланса обязательства , которые оплачиваются по требованию кредиторов или, ожидается что они будут ликвидированы в течение двенадцати месяцев [4].

В свою очередь иностранные следователи, такие как: Кермит Д. Ларсон, Джон Дж. Уайльд, Б. Чиапетта утверждают, что текущие обязательства –это обязательства, которые должны быть погашены в течение одного года, однако , если операционный цикл превышают один год, то они могут быть оплачены в течение этого срока [5 ].

М. Баффет , Д. Кларк считают , что текущие обязательства –это долги и другие обязательства, которые компания должна погасить в пределах одного финансового года, то есть это средства, которые компания должна поставщикам за товары и услуги , предоставленные в кредит [6].

A Б. Нидлз , Х. Андерсон и Д. Колдуэлл разделяют текущие обязательства по степени вероятности на фактические, оценочные и условные [7].

Таким образом, на основе проведенных исследований, можно сделать вывод о том, что в современной экономической литературе отсутствует единый взгляд на категорию текущие обязательства

, их методы оценки и внутреннюю эономическую сущность.

Следует отметить, что нет и единого методического подхода относительно их учета и государственного аудита.

Неопределенность теоретических трактовок обозначенного показателя, различия в практических аспектах его использования затрудняет быстроту и объективность оценки результатов деятельности предприятия, конкурентное положения предприятия и стратегические направления его развития.

3.2. Сущность и содержание текущих обязательств, как объекта бухгалтерского учета и государственного аудита

Исследование теоретических основ учета и государственного аудита текущих обязательств в системе источников образования активов предприятия подтвердило, что основной составляющей обязательств любого предприятия является его кредиторская задолженность.

В свою очередь доказано, что экономическая категория обязательства

значительно шире, чем понятие кредиторская задолженность

. Кредиторская задолженность является одним из видов обязательств, поскольку такие

обязательства, в обеспечение выплат отпусков, пенсионного обеспечения и другие виды обеспечения, гарантийные обязательства, отсроченные налоговые обязательства, обязательства по договорам, не подпадают под определение кредиторской задолженности.

Обязательство признается, если его оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод в будущем вследствие его погашения. Если на дату баланса ранее признанное обязательство не подлежит погашению, то его сумма включается в состав дохода отчетного периода.

С точки зрения бухгалтерского учета использования понятия обязательство

является более узким, чем с юридической. На практике обязательства регистрируются в учете только в том случае, если за ними возникает задолженность, то есть

обязательства, которые предусмотрены договором и подлежат выполнению в будущем, не является задолженностью и не отражаются в учете. Таким образом, текущие обязательства возникают после получения товаров, работ, услуг, аванса и начисление

заработной платы, налогов, сборов и т.д., то есть как следствие прошлых событий.

При этом минувшее событие следует трактовать как первое из двух событий хозяйственной операции, осуществляемой с целью увеличения экономических ресурсов (получение товаров, работ, услуг, авансов, начисление заработной платы, налогов, сборов и т.п.) в расчете на получение от их использования большей выгоды, чем ожидаемое уменьшение ресурсов при погашении обязательств. Определение содержания первого и второго события относительно различных хозяйственных операций приведено в табл.1.

Таблица 1

Содержание событий по хозяйственным операциям,

связанными с возникновением и погашением обязательств

|

Хозяйственная операция |

Первое событие, которое приводит к возникновению обязательств |

Второе событие, которое осуществляется с целью погашения обязательств |

|

Получение кредита |

Поступления денежных средств |

Погашение кредита через перевод денежных средств |

|

Приобретение запасов, приемка работ, услуг |

Поступление запасов, получение работ, услуг от поставщика (подрядчика) |

Оплата поставщику (подрядчику) стоимости полученных запасов, работ, услуг |

|

Продажа товаров, работ, услуг |

Получение предоплаты или аванса от покупателей |

Отгрузка товаров, работ, услуг покупателям |

|

Производство продукции, обслуживание и управление предприятием |

Начисление заработной платы, взносов на пенсионное и социальное страхование, налогов, которые списываются на расходы |

Выплата заработной платы, уплата взносов на пенсионное и социальное страхование, уплата соответствующих налогов в бюджет |

|

Отгрузка товаров, продукции, выполнение работ, услуг или получения аванса от покупателей |

Начисление налогов, подлежащих уплате в бюджет при получении дохода |

Уплата налогов, подлежащих начислению в бюджет при получении дохода |

|

Получение прибыли |

Начисление налога на прибыль |

Уплата налога на прибыль |

В каждом случае погашения обязательства связано с выбытием активов, а значит, с уменьшением будущих экономических выгод в результате выбытия ресурсов предприятия и зачастую погашение одного обязательства приводит к возникновению другого обязательства.

Отсутствие на дату составления финансовой отчетности достаточных условий для признания тех обязательств, которые учитывались ранее на балансе предприятия, означает необходимость их списания с одновременным признанием доходов отчетного периода (то есть обязательство не подлежит погашению).

Срок погашения обязательства –срок, в течение которого должно быть погашено обязательство. С целью признания, классификации и оценки в бухгалтерском учете различают:

–срок с момента возникновения обязательства до момента погашения;

–срок с даты составления финансовой отчетности до даты погашения.

Текущие обязательства отражаются в балансе по сумме погашения.

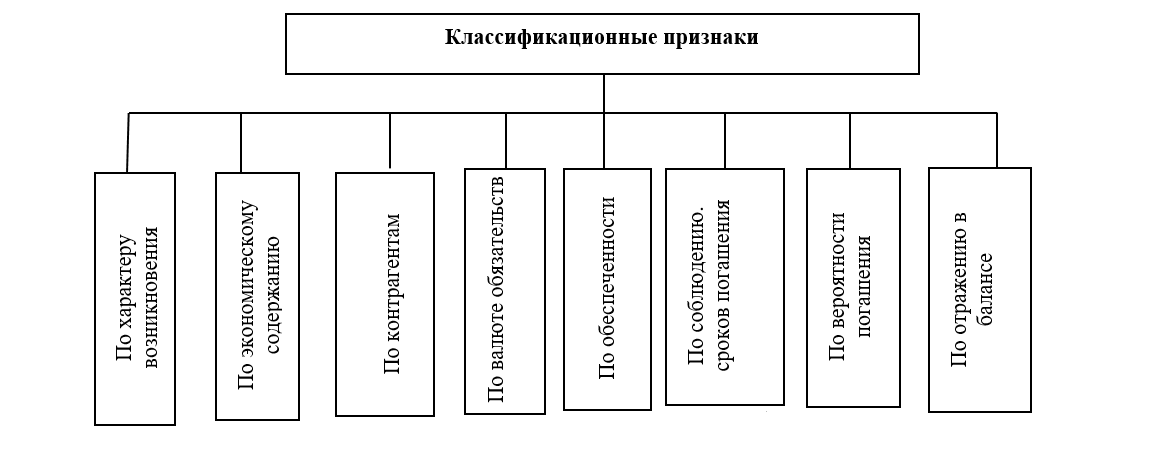

Структура текущих обязательств представлена следующими категориями:

–краткосрочные кредиты банков;

–текущая задолженность по долгосрочным обязательствам;

–краткосрочные векселя выданные;

–кредиторская задолженность за товары, работы, услуги;

–текущая задолженность по расчетам по полученным авансам, по расчетам с бюджетом, по расчетам по внебюджетным платежам, по расчетам по страхованию, по расчетам по оплате труда, по расчетам с участниками, по внутренним расчетам;

–прочие текущие обязательства.

При классификации обозначенных категорий целесообразно придерживаться классификационных признаков приведенных на рис.1

|

Рис. 1. Классификационные признаки текущих обязательств

При этом основными задачами учета текущих обязательств являются:

1) обеспечение правильного и своевременного документального отражения операций по возникновению и погашению текущих обязательств;

2) обеспечения контроля за текущими обязательствами предприятия;

3) обеспечение контроля за списанием безнадежной кредиторской задолженности;

4) определение фактических размеров текущих обязательств предприятия на отчетную дату;

5) систематический управленческий учет;

В каждой сфере деятельности, в каждой отрасли хозяйства и для каждого предприятия бухгалтерский учет и государственный аудит текущих обязательств имеет специфические особенности. Понимание специфики структуры категории позволяет не только лучше управлять ею, но и концентрировать внимание именно на том, что должно обеспечить эффективное их использование.

3.3 Направления государственного аудита текущих обязательств предприятия

Задача рационального и эффективного использования средств экономическими субъектами является в настоящее время одной из первоочередных для обеспечения развития важнейших сфер экономики, обеспечения продовольственной безопасности и развития высокотехнологичных производств

Аудит эффективности использования средств реализуется посредством применения следующих принципов и подходов:

1. Соответствие заложенных решений (технических, организационных, финансовых и др.) целям и экономическим интересам. К выяснению такого соответствия (или несоответствия) сводится определение экономической эффективности использования средств.

2. Ориентация на критерий определения экономической эффективности – чистую прибыль. Это означает, что основные фрагменты, используемые для определения эффективности, выражающие итог соизмерения затрат и результатов, на базе которого конструируются все показатели экономической эффективности, должны по своей экономической природе выражать чистую прибыль.

3. Проведение экономических расчетов для всего периода производства продукции, использования ресурсов, включающего различные фазы, а также по стадиям бюджетного процесса.

4. Моделирование потоков реальных денежных средств, связанных с использованием ресурсов за период.

5. Формирование всех видов потоков денежных средств в полном соответствии с требованиями организационно-экономического механизма, действующего на территории государства. Организационно-экономический механизм – это правила, регламентирующие взаимодействие собственников организации с государством, со смежниками. Организационно-экономический механизм включает:

– правила предпринимательской деятельности;

– обязательства;

– условия финансирования;

– особенности учетной политики;

– особые условия оборота продукции и ресурсов.

6. Учет фактора времени. Важнейший аспект –учет неравноценности разновременных затрат и результатов. Неравноценность денежных потоков преодолевается путем их дисконтирования или компаундирования.

7. Учет только предстоящих затрат – принцип определения эффективности, который необходимо отразить главным образом при его реализации на действующем производстве.

8. Учет всех наиболее существенных последствий. При определении эффективности следует учитывать как экономические, так и другие последствия

9. Учет влияния инфляции на продукцию и используемые ресурсы.

10. Определение предпочтительности одного из ряда показателей эффективности при их совместном использовании для оценки использования средств.

Выявление отклонений и поиск их решений по их ликвидации, а так же оптимизация рабты субъекта хозяйствования по обозначенному направлению –основная цель организации государственного аудита текущих обязательств.

В ходе организации государственного аудита текущих обязательств анализ следует проводить комплексно с применением системы взаимодополняющих показателей, которые целесообразно объединить в три группы: количественные показатели, качественные показатели, показатели покрытия текущих обязательств.

Предложенная система коэффициентов для проведения анализа текущих обязательств по группам приведена на рис.2.

|

Рис. 2. Система коэффициентов для проведения анализа текущих обязательств

Государственный аудит структуры текущих обязательств, их оборачиваемости, определения степени платежеспособности и ликвидности предприятия, проводят на основе данных финансовой отчетности, а также путем осуществлении расчета предельной суммы текущих обязательств под влиянием таких факторов как доходы, расходы деятельности, оборотные активы предприятия.

Алгоритм проведения государственного аудита текущих обязательств предприятия (рис.3) с целью установления недостатков его функционирования состоит в последовательном прохождении определенных этапов от непосредственно определения объекта аудита, цели, постановка задач аудита и сбора информации для его проведения, до выполнения анализа структуры, оборачиваемости и покрытия текущих обязательств, определения предельных размеров текущих обязательств, допустимых для конкретного предприятия.

|

Наименование этапа |

Цели/задачи |

Механизм проведения аудита |

|

Первый этап |

Определение объекта аудита |

Текущие обязательства |

|

Определение цели аудита |

Установление платежеспособности предприятия, эффективности использования его ресурсов |

|

|

Постановка задачи |

Провести анализ: –структуры текущих обязательств; –оборачиваемости текущих обязательств; –платежеспособности и ликвидности; Определить граничную норму текущих обязательств Обобщить результаты анализа с целью принятия управленческих решений относительно эффективности управления текущими обязательствами. |

|

|

Второй этап |

Сбор и подготовка необходимой для аудита информации |

Финансовая отчетность. Статистическая отчетность. Примечания к финансовой отчетности |

|

Третий этап |

Анализ структуры текущих обязательств |

Расчет количественных показателей |

|

Четвертый этап |

Анализ оборачиваемости текущих обязательств |

Расчет качественных показателей |

|

Пятый этап |

Анализ платежеспособности и ликвидности |

Расчет показателей покрытия текущих обязательств |

|

Шестой этап |

Определение граничной суммы текущих обязательств |

Расчет среднемесячного остатка текущих обязательств для предприятия под влиянием таких факторов, как доходы деятельности, расходы деятельности, наличные оборотные активы |

|

Седьмой этап |

Обобщение результатов аудита |

Принятие управленческих решений относительно оптимизации расчетов по текущим обязательствам |

Для этого с помощью корреляционно-регрессионного анализа используются экономико-математические модели прогнозирования способности предприятия погашать свои текущие обязательства. При этом, если фактическая сумма текущих обязательств за анализируемый период, превышает полученную в результате расчета предельную сумму, предприятие считается неплатежеспособным и требует корректировок функционирования.

Приведенная структура направлений исследования текущих обязательств позволит разработать организационные и практические рекомендации, направленные на дальнейшее развитие организации и методики учета и государственного аудита текущих обязательств.

Выводы

Успех функционирования предприятия непосредственно зависит от эффективности использования в процессе хозяйственной деятельности имеющихся ресурсов. При этом полнота информации обеспечивается системой ведения первичных документов и учетных регистров. Только эффективное функционирования этой системы, а так же своевременное принятия, на базе поступающей из этой системы информации, управленческих решений даст возможность оптимизировать текущие обязательства предприятия, а значит повысить его конкурентоспособность и выживаемость.

Практическая значимость результатов исследования определяется тем, что применение разработанных в магистерской диссертации рекомендаций и методик организации учета и государственного аудита текущих обязательств будет способствовать увеличению и повышению эффективности использования ресурсов предприятия.

Список источников

1. Травинский С.И. Классификация текущих обязательств в законодательстве и бухгалтерском учете [ Электронный ресурс]. –Режим доступа: http://bukuniver.edu.ua/Applications/zbirnik/n6/31_Klas.pdf

2. Качалин В.В. Финансовый учет и отчетность в согласовании со стандартами GAAP / В.В. Качалин. –четвёртый изд. –М .: Дело, 1998. –432 с.

3. Ефимова Т.А. Бухгалтерский учет : учеб . пос. / Т.А. Ефимова , Л. Чижевска , С.Л. береза; под ред. проф. Ф.Ф. Бутинця . –Житомир: ЖИТИ, 2000. –672 с.

4. Абалмасов Н.С. Совершенствование бухгалтерского учета текущих обязательств в Украине на основании международного опыта // Н.С. Абала –массовая , В.С. Терещенко [ Электронный ресурс]. –Режим доступа: http: //www.rusnauka. com / 11_EISN_2010 / Economics /64247.doc.htm

5. Ларсон Кермит Д. Основные принципы бухгалтерского учета . В 2 т. / Ларсон Кермит Д., Уайльд Джон Дж., Чиапетта Бар; пер. с англ., по наук. ред. Г. В. Григораш , Т. В. Герасимовой . –Днепропетровск : Баланс Бизнес Букс, 2007. –1336 с.

6. Баффет М. Как найти идеальную для инвестора компанию / М. Баффет , Д. Кларк. –Попурри , 2009. –79 с.

7. Нидлз Б. Принципы бухгалтерского учета / Б. Нидлз , Х. Андерсон, Д. Кол- дуэлл . –М .: Финансы и статистика, 2004. –496 с.

8. Сафарова А.Т. Проблемы оценки текущих обязательств в бухгалтерском учете [ Электронный ресурс]. –Режим доступа: http://vlp.com.ua/files/ 90_1.pdf

9. Гавриленко,В.А. Экономический анализ деятельности промышленных предприятий: монография / В.А. Гавриленко.-Донецк:ДонНТУ,2009.-383с. [Электронный ресурс] Режим доступа: http://ea.donntu.ru/handle/123456789/25203

10. Тесленко Т.И. Учет текущих обязательств на предприятиях различных форм собственности / Т.И.Тесленко // Вестник Национального университета государственной налоговой службы Украины.- 2008. –№ 1 (40). –С. 119-123.

11. Зеленко С.В. учетно аналитическое обеспечение управления кредиторской задолженностью за товары, работы, услуги / С.В Зеленко //Экономические науки. –2014. –№ 11 (41). –С. 65-71.

12. Сопко В. В., Муковиз В.С., Шарапа А.Н. Особенности определения и регулирования учета кредиторской задолженности. Глобализационные вызовы развития национальных экономик. материалы международной научно-практических конференции. –М.: КНТЭУ. –2016. –С. 635-647.

13. Травинская С.И. Классификация текущих обязательств в законодательстве и бухгалтерском учете [Электронный ресурс]. –Режим доступа: http://bukuniver.edu.ua/Applications/zbirnik/n6/31_Klas.pdf

14. Алимова С., Кулиш Н. В. Расчеты и обязательства как категории бухгалтерского учета //NovaInfo. Ru. – 2017. – Т. 2. – №. 58. – С. 283-287.

15. Богдашкина Ю. С. Учет расчетов с контрагентами //Экономика и социум. – 2016. – №. 3. – С. 178-180.

16. Девяева К. В. Современные проблемы бухгалтерского учета обязательств //Учет, анализ и аудит: проблемы теории и практики. – 2016. – №. 16. – С. 36-38.

17. Дружиловская Т.Ю. Учет обязательств организаций: проблемы и пути решения // Бухгалтерский учет в издательстве и полиграфии. –2016. –№ 4. –С. 35 – 41.

18. Елисеева О. В., Рябов А. Н. Учет операций по списанию задолженности по результатам инвентаризации расчетов с контрагентами //Научные исследования в социально-экономическом развитии общества. – 2017. – С. 214-216.

19. Майер В. А. Организация аудиторской проверки расчетов с поставщиками и подрядчиками //Научный журнал Дискурс. – 2017. – №. 4. – С. 145-149.

20. Скворцова Н. Ю., Мерзлякова Е. Д., Заглядова М. А. Аудит организации учета расчетов с поставщиками и покупателями //Молодежная наука 2016: технологии, инновации. – 2016. – С. 290-293.

21. Тюхова Е. А., Ханенко М. Е., Шапорова О. А. Аудит организации внутреннего контроля по учету расчетов с контрагентами //Современные концепции учета, анализа и аудита в развитии предпринимательства. – 2016. – С. 164-168.