Инновационное развитие фармацевтической отрасли

Содержание

Введение

Фармацевтическая отрасль является одной из наиболее социально значимых направлений развития государства. Необходимость ее развития обусловлена изменением демографической ситуации в мире, старением населения и снижающимися показателями рождаемости; возрастающей продолжительностью жизни; распространением хронических заболеваний и повышением спроса на лекарственные препараты. В 2013–2019 г. спрос на инновационные лекарственные препараты (ЛП) в Российской Федерации увеличился на 33%, из них, доля российских инновационных ЛП составляет около 13%, что свидетельствует о необходимости развития фармацевтической отрасли РФ с целью обеспечения лекарственной безопасности страны.

Постановка проблемы

В 2020 г. средняя продолжительность жизни в мире составила 78 лет, по сравнению с 2013 г, в 2024 г. прогнозируется дальнейший рост продолжительности жизни до 86 лет. При этом в 2020 г. произошло увеличение спроса на ЛП на 21% по сравнению с 2015 г. Продолжающийся процесс старения населения и увеличение их доходов, стимулирует использовать более дорогие и качественных медицинские препараты [7]. В связи с данными обстоятельствами следует отметить высокий уровень концентрации мирового фармацевтического рынка, что ведет его монополизации. Это неблагоприятно сказывается на менее развитых странах, таких как БРИКС, так как основной спрос на медикаменты осуществляют именно они. Для РФ в условиях санкционной политики стран Европы и США, а также геополитической ситуации в мире, инновационное развитие фармацевтической отрасли будет иметь не только высокое социально–экономическое значение, но и являться одной из составляющих лекарственной безопасности. В этой связи необходимо провести анализ фармацевтической отрасли РФ в контексте стран БРИКС на основе чего выявить перспективы ее инновационного развития.

Анализ предыдущих исследований и публикаций

Вопросами здравоохранения, оценкой обеспеченности и доступности лекарственных средств (ЛС) на международном уровне занимается Всемирная организация здравоохранения (ВОЗ), Институт фармацевтической безопасности (PSI), Европейская федерация фармацевтической промышленности и ассоциаций (EFPIA). Весомый вклад в исследование развития фармацевтического рынка внесли российские ученые Котова О.Е., Филатова Ю.М., Мошкова Л.В., а так же зарубежные исследователи Шанда А., Рамалакшми Н., Налини C., Махабуби С. и др. Существенный вклад в изучение фармацевтического рынка стран БРИКС сделали Костин К.Б., Сумнер A., Таннури М., Зохаи А. и др.

Основные результаты исследования

В 2018 г. 75% производственных мощностей мировой фармацевтической промышленности были сконцентрированы в пределах рынков США и Европы, которые образуют группу Big Pharma с объёмом продаж более 500 млрд. долл. США. и расходами на НИОКР свыше 70 млрд. долл [7]. Анализ потенциала развития фармацевтического рынка стран БРИКС свидетельствует о том, что численность населения данных стран в 2019 г. составила более 43% мира и имеет дальнейшую тенденцию роста. Говоря о научном потенциале стран БРИКС следует отметить, что затраты на НИОКР в Индии и Китае ниже в 5–7 раз, чем среднемировые показатели. Данные обстоятельства свидетельствуют о наличии перспектив развития фармацевтического рынка БРИКС, обладающего большим научным и потребительским потенциалом, а также масштабным внутренним рынком.

Наиболее мощный потенциал инновационного развития мировой фармацевтической промышленности направлен в первую очередь на производство инновационных препаратов, преимущественно онкологических, что связано в первую очередь с высокой степенью прибыльности (табл. 1).

|

Место в рейтинге |

Классификация ЛС |

Объем продаж, ( млрд. долл. США) |

Доля на международном рынке, % |

||||

|

|

|

2019 г. |

2024 г. |

Δ, % |

2019 г. |

2024 г. |

Δ, % |

|

1 |

Онкологические |

123,0 |

233,0 |

89,43 |

14,8 |

18,6 |

0,26 |

|

2 |

Противодиабетические |

52,1 |

59,5 |

14,20 |

6,3 |

4,8 |

–0,24 |

|

3 |

Противовоспалительные |

61,3 |

56,7 |

–7,50 |

8,8 |

4,5 |

–0,49 |

|

4 |

Вакцины |

28,8 |

44,6 |

54,86 |

4,6 |

3,6 |

–0,22 |

|

5 |

Противовирусные |

44,8 |

39,9 |

–10,94 |

6,3 |

3,2 |

–0,49 |

|

6 |

Иммунодепрессанты |

14,9 |

38,1 |

155,70 |

2,8 |

3,0 |

0,07 |

|

7 |

Бронходилататоры (уменьшающие отдышку) |

31,2 |

32,3 |

3,53 |

4,3 |

2,6 |

–0,40 |

|

8 |

Дерматологические |

14,5 |

30,3 |

29,3 |

2,2 |

2,4 |

0,09 |

|

9 |

Препараты органов чувств |

23,6 |

26,9 |

108,97 |

3,7 |

2,2 |

–0,41 |

|

10 |

Антигипертензивные (снижающие давление) |

25,0 |

24,4 |

13,98 |

3,2 |

2,0 |

–0,38 |

|

11 |

Антикоагулянты (препятствующие образованию тромбов) |

18,8 |

22,9 |

–2,40 |

3,8 |

1,8 |

–0,53 |

|

12 |

Противовоспалительные |

23,7 |

21,5 |

21,81 |

3,1 |

1,7 |

–0,45 |

|

13 |

Антифибринолитики (снижающие кровопотерю) |

15,7 |

20,4 |

–9,28 |

2,1 |

1,6 |

–0,24 |

|

14 |

Антиоксиданты |

13,3 |

16,4 |

29,94 |

2,3 |

1,3 |

–0,43 |

|

15 |

Антианемические препараты |

8,2 |

15,7 |

23,31 |

1,2 |

1,3 |

0,08 |

|

Топ 15 |

498,9 |

682,6 |

0,37 |

69,5 |

54,6 |

– 0,21 |

|

|

Другие |

379 |

567 |

0,49 |

46,0 |

45,4 |

–0,01 |

|

|

Общий объем продаж |

877,9 |

1249,6 |

– |

115,5 |

100 |

– |

|

Примечание: данные 2024 г. являются прогнозными.

Объем мировых расходов на производство онкологических препаратов в странах БРИКС в 2019 г. составил около 16,5 млрд. долл. США, что на 9,4 млрд. долл. США меньше расходов стран ЕС и на 35 млрд. долл. США меньше расходов США. При этом в БРИКС 42% случаев смерти составляет онкология, в то время как смертность от рака в мире занимает 20%, в США – 33%.

Темпы роста выручки зарубежных фармацевтических компаний на рынке БРИКС в 2019г. опередили показатели фармрынка США. Так, среднегодовые темпы роста прибыли производителей ЛС на территории БРИКС составили 8,2%, тогда как на территории США – только 7%. Показатели внешнеторгового оборота ЛС БРИКС также свидетельствуют о преобладании импорта ЛС, который больше экспорта в 2 раза, что подтверждает зависимость от зарубежных поставок ЛП (табл. 2), что ограничивает возможность экономического роста и интеграцию фармацевтических компаний БРИКС в мировой рынок ЛС.

Таблица 2 –Показатели внешнеторгового оборота ЛС РФ со странами БРИКС, 2019 г.[9]

|

|

Экспорт, млрд. долл. США |

Экспорт, ЛС млрд. долл. США |

Доля ЛС в общем экспорте, % |

Импорт, млрд. долл. США |

Импорт ЛС, млрд. долл. США |

Доля ЛС в общем импорте, % |

|

БРИКС |

3 600,7 |

24,0854 |

0,67 |

3 155,4 |

49,13 |

1,56 |

|

Индия |

323,1 |

12,9 |

3,99 |

507,6 |

1,8 |

0,35 |

|

Китай |

2494,0 |

8,9 |

0,36 |

2135,0 |

27,9 |

1,31 |

|

Бразилия |

239,9 |

1,2 |

0,50 |

181,2 |

6,6 |

3,64 |

|

Россия |

449,3 |

0,635 |

0,14 |

238,2 |

10,6 |

4,45 |

|

ЮАР |

94,4 |

0, 4504 |

0,48 |

93,4 |

2,23 |

2,39 |

Принято считать, что именно по уровню внутриотраслевой торговли определяется

качество

интеграции экономики в мировой рынок, поскольку, чем более развита страна технически и экономически, тем выше доля внутриотраслевой торговли в ее товарообороте. Развитие внутриотраслевой торговли стимулирует обмен новыми технологиями и способствует экономическому росту. Для оценки значимости внутриотраслевой торговли ЛС в странах БРИКС, а так же качества взаимодействия и степени взаимодополняемости экономик БРИКС в фармацевтической сфере рассчитаем Trade Overlap Index и Trade Complementarily Index (табл. 3).

Таблица 3 – Индекс перекрытия и комплементарности торговли РФ со странами БРИКС

|

Индекс перекрытия торговли |

|||||

|

Индия |

Китай |

Бразилия |

Россия |

ЮАР |

|

|

0,244898 |

0,483696 |

0,307692 |

0,11304 |

0,03452 |

|

|

Индекс комплементарности |

|||||

|

Импортер |

Индия |

Китай |

Бразилия |

Россия |

ЮАР |

|

Экспортер |

|||||

|

Индия |

– |

98,66 |

99,825 |

99,77 |

99,2 |

|

Китай |

99,995 |

– |

98,36 |

97,955 |

98,985 |

|

Бразилия |

99,925 |

99,595 |

– |

98,025 |

99,055 |

|

Россия |

99,895 |

99,415 |

98,25 |

– |

98,875 |

|

ЮАР |

99,935 |

99,585 |

98,42 |

98,015 |

– |

Согласно расчетам, в странах БРИКС преобладает межотраслевая торговля, что не способствуют обмену технологиями, получению новых знаний через торговлю, а, следовательно, улучшению структуры экспорта. В связи с чем, необходимо взаимодействие стран БРИКС в фармацевтической сфере. Средний индекс комплементарности между странами БРИКС составил 99,087, что свидетельствует о высокой степени взаимодополняемости товарообмена ЛС, что подтверждает возможность эффективной кооперации стран БРИКС в сфере НИОКР и производства ЛП.

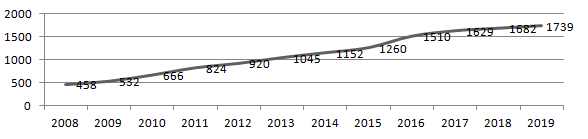

По данным аналитического агентства DSM group объем фармацевтического рынка РФ за последние 10 лет увеличился в 3,3 раза, что свидетельствует о тенденции активного развития рынка лекарственных средств (ЛС) ( рис.1.) .

Рисунок 1 – Емкость фармацевтического рынка РФ [3]

В 2008–2019 гг. доля российских лекарственных препаратов (ЛП) увеличилась на 7,2% в денежном выражении, что связано с государственной политикой импортозамещения РФ, а в натуральном эквиваленте удельный вес, наоборот, уменьшился на 2%. Несоответствие в соотношениях стоимостных и натуральных объемов между импортными и отечественными лекарственными препаратами в первую очередь связано с дешевизной отечественной продукции[4].

Согласно докладу

Глобальный инновационный индекс (ГИИ)

в 2019 г. РФ заняла 46 место в рейтинге стран по уровню инновационного развития. Значение глобального инновационного индекса РФ в 2019 г. составило 37.62[4].По индикатору качества инноваций верхнюю строчку в группе стран с высоким уровнем дохода занимают США, за которыми следуют Япония, Германия и Швейцария. Лидером в группе стран со средним уровнем является Китай, за которым следуют Индия и Россия. При этом, разрыв внутри группировки стран БРИКС невелик, что свидетельствует о схожести инновационного потенциала в разрезе качества инноваций (рис.2).

Рисунок 2 – Рейтинг стран по индикатору качества инноваций, 2019 г. [6]. (анимация: 5 кадров, 8 повторов, 136 килобайт)

Согласно отчету Европейской комиссии по инновационному развитию одними из основных технологических и концептуальных трендов развития фармацевтического рынка РФ следует отметить персонализированную и пациентоориентированную медицину [6]. Получает распространение абсолютно новая модель здравоохранения 4Р–медицины. Среди российских компаний, занимающихся персонализированной медициной, ведущую роль занимает

Генериум

— единственный в России биотехнологический научный центр, располагающий собственным технопарком, производящий инновационные ЛП по международным стандартам GMP. Доля инновационных препаратов произведенных компаниейГенериум

в 2019 г. составила 32% отечественного фармацевтического рынка, так же данная компания является первой российской компанией, которая изобрела тесты на антитела к COVID–19 и экспресс–тесты на его наличие.Цифровизация медицины и фармацевтической отрасли являются следующими технологическими трендами развития фармацевтического рынка РФ. Первым этапом цифровизации медицины стали цифровые аптеки. Так, в 2020 г. в связи с введением карантина из–за распространения COVID–19 сфера розничной торговли фармацевтической продукцией стремительно трансформировалась в онлайн продажи. Пандемия COVID–19 стала тем самым толчком к цифровизации, благодаря которому около 30% компаний по продажам ЛП вынуждены будут покинуть рынок или же переориентироваться на новые реалии. При этом по оценкам экспертов, в 2020г. доля интернет продаж ЛС вырастет на 10–12% при сегодняшней доле в 6% [6].

Так же, одним из важнейших факторов развития фармацевтического рынка РФ является биофармацевтика и биомедицинские технологии, на долю которых в 2019 г. пришлось около 66% рынка фармацевтических компаний США. По оценкам американской консалтинговой компании Frost & Sullivan, объем мирового рынок биотехнологий растет примерно на 10% в год и к 2020 году достигнет 600 млрд. долл. США, к 2025 году прогнозируется увеличение до 2 трлн. долл. США. При этом рынок биофармацевтических ЛП в 2019 г. оценивается в $276 млрд. долл. США.

Анализируя рынок биотехнологий РФ следует отметить, что доля РФ на рынке биотехнологий — менее 0,1%, биотехнологические ЛП занимают не более 5% фармацевтического рынка РФ, что свидетельствует о необходимости развития данной составляющей фармацевтического рынка РФ путем создания законодательной базы и государственной поддержки отрасли.

Основной целью государственной политики РФ по развитию фармацевтической промышленности на период до 2030 года является гарантирование безопасности РФ в сфере лекарственного обеспечения населения, т.е. обеспечение национальной лекарственной безопасности и лекарственной доступности во всех сегментах, обеспечение передового уровня научно–технического и технологического развития фармацевтической промышленности, создание экспортно–ориентированного потенциала фармацевтической промышленности, наличие компетенций в исследованиях и разработках, производстве полного цикла, внедрении в клиническую практику и экспорте инновационных ЛС.

Долгосрочная государственная политика развития в области фармацевтической и медицинской промышленности РФ нацелена на эффективное использование научных разработок и инноваций в соответствующих областях для устойчивого роста экономики и повышения качества жизни населения РФ. Реализация плана мероприятий Дорожной карты позволит решить задачи в области обеспечения высоких стандартов жизни граждан Российской Федерации, приоритетов безопасности Российской Федерации и в целом будет содействовать устойчивому росту экономики страны. Для стран БРИКС, для которых демографическая проблема является весьма актуальной, подобные разработки позволят повысить лекарственную безопасность и увеличить продолжительность жизни нации в целом.

Выводы

Выявлено наличие перспектив инновационного развития фармацевтического рынка РФ в контексте стран БРИКС, обладающего большим научным и потребительским потенциалом, а также масштабным внутренним рынком. Определено, что одними из основных технологических и концептуальных трендов развития фармацевтического рынка РФ является персонализированная медицина, внедрение пациентоориентированной модели здравоохранения., цифровизация медицины и фармацевтической отрасли, а так же развитие биофармацевтики и биомедицинских технологий. Определено увеличение емкости фармацевтического рынка в разрезе российских препаратов, что стало возможно благодаря реализации государственной политики РФ по развитию фармацевтической промышленности. Однако переход российского здравоохранения на новую модель 4Р–медицины находится лишь на начальном этапе, что связанно с недостаточным уровнем развития инновационной деятельности, подготовки кадров, инфраструктуры, институциональных условий ведения бизнеса, в связи, с чем построена дорожная карта развития фармацевтической отрасли РФ.

Список литературы

- Обзор аптечного сегмента лекарственных препаратов [Электронный ресурс ]. URL: https://dsm.ru

- Панчук, С.М Лекарственная безопасность / С.М. Панчук, Н.И. Яблучанский // Medicus Amicus. – [Электронный ресурс ]. – Режим доступа: http://www.nedug.ru/library

- Фармацевтический рынок РФ 2008–2019 DSM report [Электронный ресурс ]. URL: https://dsm.ru

- GLOBAL INNOVATION INDEX 2019 Creating Healthy Lives— The Future of Medical Innovation URL: hhttps://www.wipo.int

- Global oncology trend report. A review of 2015 and Outlook to 2020. IMS Health [Electronic resource]. – Access mode: https://morningconsult.com

- Proposal title goes here | Section title goes here 2 2018 Global life sciences outlook l Innovating life sciences in the fourth industrial revolution: Embrace, build, grow. [Electronic resource]. – URL: https://www2.deloitte.com

- Shabalina L., Khumran R. Main tendencies of the global pharmaceutical market / Shabalina L.//Економічний вісник Донбасу № 4(54), 2018

- World development indicators database. Washington: World Bank; 2017. [Electronic resource]. – URL: https://data.worldbank.org

- World richest countries. Top pharmaceutical product exporters database, 2017 [Electronic resource]. – Access mode: http://www.worldsrichestcountries.coml