Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования

- 3. Теоретические основы и проблемные аспекты управления оборотными средствами предприятия

- 4. Методы управления оборотными средствами предприятия

- 5. Методические рекомендации по совершенствованию управления оборотными средствами предприятия

- Выводы

- Список источников

Введение

Формирование производственных отношений обусловливает развитие экономических процессов на всех стадиях воспроизводства общественного продукта. Экономические отношения, характеризующие какую-либо сторону общественного бытия, образуют экономическую категорию. Под основой экономической категории понимают оборотные ресурсы предприятия, имеющие отличительную цель и проявления особых производственных отношений. С учетом высокой интенсивности хозяйственных операций и, соответственно, повышенным риском их совершения, большое количество развивающихся компаний и предприятий ставили перед собой задачу определения точного объема оборотных средств для повышения обоснованности принятия тактических и стратегических управленческих решений.

Для обеспечения адекватной ситуации управления оборотными средствами необходимо разрабатывать, усовершенствовать и внедрять мероприятия, способствующие снижению материалоемкости выпускаемой продукции и ускорению оборачиваемости оборотных ресурсов. В конечном итоге важно знать, что при высоком уровне оборачиваемости оборотных средств, впоследствии происходит их высвобождение, что в целом положительно сказывается на экономической деятельности предприятия.

1. Актуальность темы

Актуальность данной темы выпускной квалификационной работы обусловлена необходимостью обеспечения финансовой устойчивости и эффективности функционирования предприятия, непосредственно зависящих от объёмов оборотных средств, их структуры, качества и уровня эффективности использования. В современных реалиях одной из основных проблем большинства предприятий различных сфер деятельности является дефицит денежных ресурсов, вызванный стремительным ростом дебиторской задолженности либо неоправданным увеличением запасов сырья и готовой продукции. Все это подтверждает необходимость повышенного внимания к проблеме управления оборотными средствами на всех уровнях производства.

2. Цель и задачи исследования

Основной целью данной работы является проведение анализа теоретических основ, методических подходов и инструментов управления оборотными средствами для разработки практических рекомендаций по совершенствованию управления оборотными средствами предприятия. В соответствии с целью исследования были поставлены следующие задачи:

- раскрыть сущность оборотных средств предприятия, уточнить теоретические аспекты управления оборотными средствами, экономическое содержание, характеристику и классификацию; определить их роль в хозяйственной деятельности предприятия;

- дать общую характеристику хозяйственной деятельности рассматриваемого предприятия, проанализировать основные показатели, определяющие уровень технико-экономического и финансового состояния предприятия;

- определить состав и структуру оборотных производственных фондов, проанализировать динамику оборотных активов на рассматриваемом предприятии;

- рассмотреть особенности обеспечения охраны трудовой деятельности предприятия и основы контроля техники безопасности в производственной сфере;

- проанализировать эффективность использования оборотных средств на предприятии, определить стратегию и основные пути их развития, рассмотреть систему внутреннего контроля оборотных активов;

- разработать концепцию оптимизации движения и управления оборотными средствами, оценить эффективность предлагаемых мероприятий для исследуемого предприятия.

Объект исследования: процесс совершенствования управления оборотными средствами предприятия

Предмет исследования: научно-теоретические основы и методы принятия решений по совершенствованию управления оборотными средствами предприятия для повышения эффективности деятельности промышленных предприятий.

Научная новизна полученных результатов состоит в совершенствовании научно-теоретических подходов к разработке организационно-экономических методов управления оборотными ресурсами.

Апробация результатов работы: Основные исследования приведены в работах: IV Научно-практической конференции «Ресурсосбережение. Эффективность. Развитие» (г. Донецк, ДонНТУ, 2018 г.), V Республиканской научно-практической конференции «Ресурсосбережение. Эффективность. Развитие» (г. Донецк, ДонНТУ, 2020 г.).

3. Теоретические основы и аспекты оборотных средств предприятия

Оборотные средства представляют собой часть ресурсного потенциала предприятия, предназначение которой состоит в обеспечении постоянного и планомерного процесса производственной деятельности организации. Одноразово потребляемая и воспроизводимая за счет авансирования денежных ресурсов. В результате эффективного функционирования оборотных средств появляется способность к образованию экономических выгод и реализации цели деятельности предприятия.

Основываясь на исследованиях классиков и современных экономистов оборотным ресурсам можно дать несколько определений, но основной смысл трактовок заключается в следующих двух:

- Оборотные средства – это ресурсы, используемые в производственном процессе, способные в течение определенных производственных периодов переносить свою стоимость на производимый продукт. Это определение раскрывает экономический смысл и понятие «оборотных средств».

- Оборотные средства – это сумма денежных средств, авансирование которых направлено на создание и использование оборотных производственных фондов и фондов обращения, целью которых является обеспечение постоянства производства товаров и в последствии его реализацию потребителю. В этом определении заключается финансовый смысл оборотных средств и главные мотивы их использования.

Состав и размещение оборотных средств представлены на рисунке 1 [1]:

Рисунок 1 – Состав и размещение оборотных средств

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят сферу производства и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

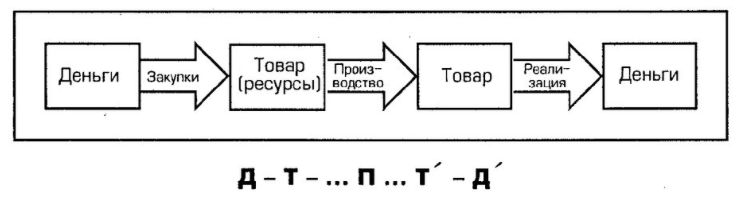

Классическая форма движения оборотного капитала представлена на рисунке 2 [2]:

Рисунок 2 – Стадии кругооборота оборотных средств

Капитал, вкладываемый в производство, являясь оборотным капиталом начинает свой путь с авансированной определенной суммы денежных средств на приобретение производственных запасов: сырья, энергии, запчастей и других предметов трудовой деятельности, в последствии используемые на производстве определенной продукции [6].

Таким образом, для определения сущности оборотных ресурсов предприятия важно знать, что в создаваемые запасы производственных фондов и фондов обращения авансируется их стоимость. Поэтому при планировании и учете на балансах материальных оборотных средств, только лишь в объеме авансированных в них денежных средств заведомо снижается размер национального богатства государства на сумму, равную разнице стоимости готовой продукции и отгруженных товаров и их себестоимости. Помимо того, на сумму этой разницы уменьшается размер потерь по бесхозяйственности, допускаемых отдельными предприятиями в связи с порчей готовой продукции, недостачами и хищениями.

4. Методы управления оборотными средствами предприятия

Рациональное управление оборотными средствами промышленного предприятия обеспечивает ритмичный процесс производства продукции высокого качества, своевременное выполнение заказов и получение прибыли, что, в свою очередь, сказывается на материальном благополучии акционеров и членов трудового коллектива предприятия и способствует росту благосостояния общества.

Для формирования стратегического плана управления оборотными средствами руководствуются чаще всего проблемами предприятия, выявленными в процессе проведения анализа. Поэтому, как правило, руководствуются рядом ограничений и стараются использовать определенные критерии [3]:

- Недостаточность денежных средств для ведения производственной деятельности, на случай непредвиденных расходов и потенциально эффективных капиталовложений.

- Нехватка собственных кредитных возможностей, связанная с ростом дебиторской задолженности.

- Недостаточность или избыточность производственных запасов для выполнения всех контрактов связана с риском дополнительных издержек или остановки производства.

- Большой объем оборотных средств в неликвидной форме увеличивает издержки содержания запасов и сокращает доходы.

- Высокий уровень кредиторской задолженности, особенно тех ее видов, которые имеют короткие сроки погашения, образующие кассовые разрывы.

- Нерациональное сочетание краткосрочных и долгосрочных источников заемного капитала и т. д.

Процесс принятия стратегических решений в области управления оборотными средствами показан на рисунке 3:

Рисунок 3 – Этапы принятия стратегических решений в области управления оборотными средствами предприятия

(анимация: 8 кадров, 12 циклов повторения, 66 килобайт)

Пути управления оборотными средствами должны быть обоснованы логически, чтобы обеспечить качество и эффективность изменения управленческих решений. Для осуществления успешной работы в области управления оборотными ресурсами необходимо соблюдать готовность к принятию сложных и компромиссных решений при выборе между несколькими конфликтующими возможностями [4].

5. Методические рекомендации по совершенствованию управления оборотными средствами предприятия

Повышение эффективности использования оборотных средств является особо актуальной задачей, решение которой выступает определенно важным условием увеличения объемов продаж предприятия. Особо существенное влияние имеет разработка и применение новейших форм и методов управления материальными и финансовыми потоками, адекватных условиям конкретного рынка, ситуации в экономике и прогнозам ее развития. Основным звеном является внедрение в производственную практику современных средств взаиморасчетов, при которых появляется возможность ускорить оборачиваемость оборотных ресурсов и высвободить большую часть денежных средств [5, с.122].

К мероприятиям, способствующим повышению эффективности исследования оборотных средств, можно отнести:

- Развитие процесса комбинирования производства на предприятии, что является одним из направлений улучшения использования потенциала и всех ресурсов предприятия, увеличения выпуска продукции, снижения ее себестоимости и увеличения прибыли на предприятии.

- Сокращение продолжительности производственного цикла на основе внедрения прогрессивных технологий, совершенствования действующих, перехода на непрерывные процессы производства, интенсификации производства.

- Рационализация связей с поставщиками и потребителями с использованием современной логистики, что сведет к минимуму производственные запасы и остатки продукции на складе.

- Совершенствование форм организации производства на основе оптимизации уровня концентрации и специализации.

- Введение непрерывного мониторинга состояния запасов и дебиторской задолженности, своевременно выявляя и устраняя негативные тенденции.

- Масштабное использование достижений научно-технического прогресса в производстве.

- Комплекс мер по экономическому, в том числе материальному стимулированию повышения эффективности использования оборотных фондов и оборотных средств.

Выводы

Оборотные средства представляют одну из основных экономических категорий, занимают центральное место в осуществлении производственной и финансовой деятельности предприятия, основной задачей которой является рациональное и экономически выгодное использование оборотных средств в процессе производства. В связи с этим, одной из главных задач предприятия является анализ существующих проблем, определяющих степень эффективности использования оборотных средств предприятия. Именно благодаря оборотным средствам происходит движение ресурсов, их стоимости, ускорение или замедление цикла кругооборота, независимо от форм собственности, их масштабов и специфики производства.

Таким образом, выбор политики использования оборотных средств, для достижения высокого экономического результата, повышения основных показателей, характеризующих уровень рентабельности и ликвидности предприятия, зависит от ситуации на рынке, специфики деятельности и от уровня конкурентоспособности предприятия. В определенных сегментах рынка, а также в зависимости от того, как предприятие развивается: находится в относительной стабильности или в стагнации, необходимо применять различные подходы и соответствующие методики обоснования объемов, совершенствования состава и структуры, оптимизации использования оборотных ресурсов для повышения эффективности их использования.

Список источников

- Фролова, Т. А. Экономика предприятия: конспект лекций // Таганрог: ТРТУ, 2005. – С. 25–26.

- Диваева, Э. А. УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ПО ДИСЦИПЛИНЕ ФИНАНСОВЫЙ МЕНЕДЖМЕНТ МАЛОГО БИЗНЕСА // Москва 2010. – 111 с.

- Николаева, С. А. Управленческий учет // – М.: Ипб-Бинфа, 2014. – 376 с.

- Шрайбфедер, Дж. Эффективное управление запасами // – М.: Альпина Бизнес Букс, 2015. – 304 с.

- Мельник, М. В. Финансовый анализ: система показателей и методика проведения [Текст] // – М.: Экономистъ, 2015. – 159 с.

- Ковалев, В. В. Финансовый анализ: Методы и процедуры // – М.: Финансы и статистика, 2011. – 298 с.

- Балашова, Р. И. Методологические основы эффективного использования ресурсов предприятий // Экономические исследования и разработки, 2016. – №1. – С. 6–16.

- Степанова, Т. А. Повышение эффективности использования оборотных средств предприятия / Материалы V научно-практической конференции / Б. Я. Шевцов, Т. А. Степанова // Ресурсосбережение. Эффективность. Развитие. – Донецк: ДонНТУ, 2020. – С. 193–199.

- Калмакова, Н. А. Оперативное управление оборотными средствами промышленного предприятия: Автореферат диссертации на соискание ученой степени кандидата экономических наук. Челябинск 2010, С. 3–8.

- Степанова, Е. В. Эффективность использования оборотных средств // Журнал «Символ науки» 2017 г. URL: https://cyberleninka.ru/article/n/effektivnost-ispolzovaniya-oborotnyh-sredstv.

- Cтаркова, О. Я. Совершенствование управления оборотными средствами предприятия / О. Я. Cтаркова, А. С. Мехоношина. – Текст: непосредственный // Молодой ученый. – 2018. – № 49 (235). – С. 317–319. – URL: https://moluch.ru/archive/235/54579/ (дата обращения: 23.12.2020).