Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и постановка задачи исследования

- 3.1 Обзор существующих исследований и разработок

- 3.2 Постановка задачи исследования

- 4. Результаты тестирования популярных торговых советников

- 5. Разработка морфологической, функциональной и информационной моделей торгового советника

- 5.1 Морфологическая модель объекта исследования

- 5.2 Функциональная модель объекта исследования

- 5.3 Информационная модель объекта исследования

- Выводы

- Список источников

Введение

В современном мире одним из путей инвестирования финансовых средств является биржевая торговля. Необходимо отметить, что при существующем многообразии объектов совершения операций данного типа наиболее популярный способ торговли представляет собой игру на разнице курсов валют, а самым развитым рынком в этой сфере является FOREX.

История рынка началась с создания Ямайской валютной системы, основы которой были заложены в марте 1971 года при участии двадцати наиболее развитых стран некоммунистического блока. 15 августа 1971 года США отказались от золотовалютного стандарта – это разрушило систему стабильных курсов и привело к возникновению понятия «плавающий курс». Окончательное становление новой системы произошло 8 января 1976 года на заседании министров стран-членов МВФ. Тогда же начал производиться обмен валют стран-участниц на свободном валютном рынке (foreign exchange market, FOREX).

За 35 лет рынок существенно вырос, стал общедоступным не только на государственном уровне, но и для частных лиц, что стало возможным за счет открытия брокерских кампаний. В 2011 г. ежедневный оборот составил 4,5 трлн. USD, и опытные трейдеры могли получить за день до 5-7% прибыли, что при достаточно большой стоимости лота представляло существенный доход [1]. Такая торговля требует непрерывного анализа ситуации на рынке, контроля динамики котировок и постоянного открытия/закрытия позиций, т.е. отрыва трейдера от основной деятельности. В связи с этим актуальным становится вопрос об автоматизации торговых операций, что стало возможным в 2005 году после возникновения торговых платформ.

1. Актуальность темы

Наиболее популярная в настоящее время торговая платформа MetaTraider 4 предоставляет пользователям не только визуализацию изменения котировок и инструмент для открытия торговых позиций, но и содержит в себе инструменты разработчика для написания торговых агентов на встроенном языке программирования MQL4. На сегодняшний день существует порядка 800 различных торговых советников, основанных на базисном техническом анализе и реализующих различные торговые стратегии [2]. Преимущество программы перед человеком очевидно – она способно обрабатывать большие объемы информации, не допускает ошибок ввода при открытии позиций и лишена такого психологического фактора, как рассеянность внимания и усталость. Однако торговый советник, который учитывал бы достаточно большое число показателей и мог проявлять гибкость тактического принятия решений, чтобы сравниться с человеком, еще не создан. Разработка подобного торгового робота и является целью данного исследования.

2. Цель и задачи исследования, планируемые результаты

Целью работы является автоматизация осуществления торговли на рынке FOREX и разработка эффективного мультистратегического торгового советника.

Основные задачи исследования:

- Анализ существующих методов осуществления торговых операций на рынке валют, прогнозирования котировок валютной пары и построения торговой стратегии.

- Оценка способов снижения ошибок прогноза и числа убыточных сделок.

- Поиск и выявление характеристик существующих методов прогнозирования и оценки курса котировок и оценка возможностей их применения в автоматической торговле.

- Компаративный анализ существующих торговых советников и выбор программной реализации аппарата торговли.

- Определение структуры создаваемой системы, выделение элементов, подсистем и механизмов их взаимодействия.

Объект исследования: процесс совершения торговых операций с валютными парами и прогнозирование изменения курса котировок.

Предмет исследования: объединение методик прогнозирования и торговли путем создания автоматического торгового советника.

Практическое значение создаваемой системы заключается в высвобождении человеческих ресурсов и увеличении экономического эффекта производимых торговых операций.

По окончании исследования планируется получение, настраиваемой и функциональной системы автоматизированной торговли со следующими свойствами:

- Торговля на различных временных промежутках и при различной степени риска.

- Мультистратегичность.

- Автоматическое принятие решений об открытии и закрытии позиций.

- Минимальное число входных параметров (уровень риска).

3. Обзор исследований и постановка задачи исследования

Поскольку валютный рынок зародился на западе, удельная доля исследований, посвященных рынку FOREX, приходятся на долю американских, европейских и дальневосточных ученых. Среди ученых постсоветского пространства интерес к данной области начал зарождать только в начале этого века и направлен он, в основном, на поверхностный анализ валютных колебаний. Вызвано это длительным переходом к рыночной экономике, нестабильностью национальной валюты и отсутствием брокерских кампании на территории страны. Тем не менее, определенные результаты в этой области отечественными учеными все же были получены.

3.1 Обзор существующих исследований и разработок

Ключевым элементом торговли, определяющим поведение трейдера на рынке, является торговая стратегия (далее ТС).

ТС – это совокупность инструментов анализа и правил, которых придерживается трейдер в собственной работе на валютном рынке. Одновременное достижение заданных значений изменения котировок дает сигнал на покупку или продажу торгового инструмента. Другими словами, это модель принятия решений [12].

Структуру торговой стратегии составляют следующие компоненты [7]:

- Временные срезы валютных котировок, которые используются для технического анализа и прогнозирования.

- Набор индивидуальных индикаторов для каждого временного среза с установленными сигнальными уровнями.

- Базовые условия восприятия торговых сигналов на продажу и покупку выбранной валюты.

- Защитные ордера фиксирования убытка или прибыли – лимит-профит или стоп-лосс ордера.

- Правила оценки эффективности разработанной торговой стратегии и внесения в неё необходимых корректив.

Опытные трейдеры, которые находятся в торговой среде более двух лет, как правило, имеют набор из 3-4 стратегий, которые они применяют в тех или иных ситуациях, в зависимости от картины рынка. Разрабатываемый торговый робот должен содержать в себе не только компонент анализа котировок, но и инструмент глобального анализа рынка и выбора модели поведения. В простейшем случае торговый советник должен уметь применять ряд стратегий, а решение о выборе ТС остается за трейдером-оператором. В более общем случае робот выбирает модель поведения самостоятельно.

Вне зависимости от того, кто принимает решение о выборе ТС, важно включить в портфель наиболее разноплановые стратегии, что подводит к необходимости дать им классификацию. Чаще всего, торговые стратегии классифицируют в зависимости от времени торговли, степени риска, по виду применяемых индикаторов, по торговым объемам и по способам торговли [5]. По времени торговли ТС подразделяются на:

- краткосрочные стратегии (дневные стратегии – intraday). В этом случае позиции закрываются на протяжении торговых суток, а иногда за несколько секунд (скальпинг);

- среднесрочные стратегии – позиция в этом случае способна удерживаться до нескольких суток/недель;

- долгосрочные стратегии – позиция «живет» от недели до нескольких месяцев.

В зависимости от степени риска выделяют стратегии:

- консервативные (ТС с минимальными рисками);

- умеренные;

- агрессивные.

По виду индикаторов или графическим моделям (паттерну) стратегии делятся на:

- простые или безиндикаторные;

- ТС по графическим моделям или паттернам;

- ТС, основывающиеся на скользящих средних MA (Moving Average);

- ТС на основе японских свечей;

- на основе полос Боллинджера;

- стратегия Фибоначчи;

- ТС на основе прочих индикаторов.

По торговым объемам, применяемым в стратегии, выделяют:

- ТС, использующие методику Мартингейла;

- ТС, не использующие методы увеличения лота.

Наконец, исходя из применяемого способа торговли, ТС подразделяются на:

- ручные ТС;

- полуавтоматические (трейдер пользуется скриптами, совмещая возможности автоматической торговли с ручным трейдингом);

- автоматические (всю торговлю берет на себя торговый советник).

Базисом любой ТС, отвечающим за решение о вхождении в торговлю, является используемый в ней индикатор. При ручной торговле индикаторы являются некоторым дополнением к уже имеющемуся графику, расширяя предоставляемую пользователю информацию. При автоматической торговле те же цифры и коэффициенты анализируются непосредственно программой. В любом случае, математический аппарат каждого из индикаторов содержит результаты анализа, который традиционно разделяют на фундаментальный и технический [4].

Под фундаментальным анализом понимают совокупность мер, направленных на выявление закономерностей в поведении цены валют, динамики их спроса и предложения на рынке FOREX на основе комплексного анализа ряда факторов. Эксперты считают, что основной минус фундаментального анализа – это его сложность [8]. Поскольку контролировать 40-50 показателей, каждый из которых определен конкретными причинно-следственными связями, имеющими противоречивый или же рефлексивный характер, физически невозможно, практическое применение получаемого прогноза даже с 50% долей уверенности становится сомнительным. Преимуществом метода является возможность не брать в расчет колебания рынка (т.н. рыночный шум) [4].

С точки зрения компьютерной реализации автоматической торговли, больший интерес представляет технический анализ рынка и котировок. Все многообразие методов прогнозирования технического анализа укладывается в определенную схему. Так в рамках трудов зарубежных исследователей разработана следующая классификация [13]:

- Графические методы, помогающие прогнозировать рынок с помощью наглядного изображения его движений, различаются в зависимости от того, на каком типе графика строятся [10].

- Методы, использующие фильтрацию или математическую аппроксимацию, например методы, в основу которых положены скользящие средние и осцилляторы. С точки зрения реализации автоматического торгового советника данная группа показателей наиболее привлекательна, поскольку результаты анализа удобно интерпретировать алгоритмическими процедурами [2].

- Теория циклов. Теория циклов более развита на теоретическом, чем на практическом уровне. Она занимается циклическими колебаниями не только цен, но и природных явлений в целом.

Существуют также смешанные методы, несущие в себе черты нескольких групп. Например, волновая теория Эллиотта – метод в основном графический, но имеет черты фильтрации и цикличности. Таким образом, большинство методов технического анализа укладываются в изложенную классификацию (рисунок 1). Данная же классификация дает возможность увидеть перспективы построения торгового советника. Помимо этого, последнее время при построении автоматических торговых советников начали использоваться элементы систем искусственного интеллекта.

Рисунок 1 – Основные методы технического анализа

Emam [15] показал, что искусственные нейронные сети (ИНС) могут быть использованы для прогнозирования рынка FOREX. Тем не менее, он отметил, что построить успешную модель нейронной сети для прогнозирования рынка FOREX не просто из-за влияния различных факторов, таких как политические события, которые имеют место в течение определенного периода времени; такие политические кризисы случаются внезапно и цены падают быстро, а иногда скачок спрэда между ценой покупки и продажи составляет от 5 до 100 пунктов. При обмене иностранной валюты поток данных, количество транзакций в реальном времени, как правило, очень большой и имеет высокую плотность распределения [16]. Кроме того, ИНС не будет давать хороший результат без качественной предварительной подготовки данных, выбора входов, выбора переменных, алгоритмов обучения и предопределенной модели для проверки.

Slany предложил самоадаптирующуюся архитектуру для прогнозирования рынка FOREX с использованием генетического программирования (ГП) для представления предсказаний. Целью системы является разработка и адаптация простых предсказаний, которые могут быть использованы либо самой системой, либо быть «вручную» использованы трейдером-человеческом. Тем не менее, эта система имеет существенный недостаток – высокое соотношение ошибочно предсказанных изменений пунктов [17].

Wedding и CIO предложили гибридную модель сетей, основанных на радиальных функциях (RBF) и модели авторегрессии скользящего среднего (ARMA) [18]. Эта технология применяет комбинацию моделей.

Kablan расширил адаптивную нейро-нечеткую систему, чтобы создать экспертную систему, которая способна использовать нечеткие рассуждения в сочетании с возможностями распознавания нейронных сетей, которые будут использоваться в финансовом прогнозировании и торговле. Однако это еще один пример гибридной системы [19].

Проект Penn-Lehman Automated Trading (PLAT) является обширным исследованием генетических алгоритмов и стратегий для автоматической торговли на финансовых рынках. Subramanian и др. представили результаты экспериментов, проведенных в рамках этого проекта, и показали, что автономные агенты могут достичь последовательной прибыльности в различных рыночных условиях, способами, которые являются конкурентоспособнее человека. Они также выявили качественные характеристики стохастической динамики, которые можно использовать, чтобы улучшить производительность этих агентов [20]. Конечно, данные эксперименты были ограничены фондовым рынком [14].

Проведенный анализ позволяет выделить основные направления формирования торгового советника. Предполагается, что советник реализует торговлю на различных временных промежутках и при различных степенях риска. Решение об открытии/закрытии позиций полностью предоставляется роботу. Единственным рычагом влияния на советника со стороны пользователя остается уровень риска – в простейшем случае задается процент средств на счету, которые можно задействовать в торговле.

3.2 Постановка задачи исследования

В рамках проводимого исследования необходимо разработать мультистратегического биржевого робота для торговли на рынке валют FOREX. Торговый советник должен реализовывать как кратко-, так и долгосрочные торговые сделки, автоматически определять точки входа на рынок и моменты закрытия позиций, принимать решения относительно увеличения торгового лота в процессе торговли и использовать различные индикаторы технического анализа. За пользователем должна оставаться возможность регулирования степени риска.

В связи с этим необходимо решить следующие задачи:

- разработать структуру торгового советника, выделить основные компоненты и описать механизм их взаимодействия;

- адаптировать либо разработать математический аппарат для принятия решений в различных компонентах советника;

- реализовать разработанные алгоритмы функционирования на встроенном в торговую платформу языке программирования MQL4;

- произвести численное исследование полученной торговой модели и сравнить результаты с работой существующих роботов.

4. Результаты тестирования популярных торговых советников

Для формирования представления об эффективности и прибыльности существующих торговых советников были отобраны шесть наиболее популярных из них.

Тестирование проводилось на семи рыночных промежутках (1 минута, 5 минут, 15 минут, 30 минут, 1 час, 4 часа, 1 день), на пяти отрезках времени (01-10.02.13, 10-20.02.13, 20.02.13-01.03.13, 01.03.13-12.03.13, 12.03.13-14.03.13). Для оценки эффективности торговли анализировались показатели чистой прибыли, прибыльности, числа проведенных сделок, процента прибыльных сделок, процента выигрышных коротких позиций и математическое ожидание выигрыша. Сбор статистики производился при помощи Тестера стратегий платформы MetaTraider 4. Усредненные показатели для пяти серий тестов представлены в таблице 1.

Таблица 1 – Сводные результаты тестирования торговых советников

| Название советника |

Период теста | Чистая прибыль | Прибыльность | Число сделок | Максимальная просадка | % прибыльных сделок |

% выигрышных коротких позиций |

Мат. ожидание выигрыша |

| Moving Average | M1 | -2026,4 | 0,132 | 246,4 | 2043 | 9,898 | 22,908 | -8,138 |

| M5 | -610,99 | 0,384 | 72,8 | 743,38 | 16,338 | 18,44 | -7,402 | |

| M15 | -234,29 | 0,456 | 25,4 | 342,32 | 18,66 | 16,666 | -8,93 | |

| M30 | -162,81 | 0,48 | 14 | 297,62 | 14,692 | 18,018 | -11,58 | |

| H1 | -198,98 | 0,32 | 6,8 | 249,34 | 23 | 16,666 | -27,8 | |

| H4 | -131,83 | 1,74 | 2,2 | 359,08 | 36,666 | 46,666 | -56,766 | |

| Daily | 8,8 | N/A | 0,2 | 18,8 | 20 | 20 | 8,8 | |

| Intraday | M1 | -8740 | N/A | 126,2 | 8748 | 0 | 0 | -69,262 |

| M5 | -8737,8 | 0,036 | 127 | 8755,8 | 6,932 | 6,932 | -68,934 | |

| M15 | -8047,1 | 0,132 | 114 | 8083,1 | 16,19 | 16,19 | -70,614 | |

| M30 | -6792,2 | 0,26 | 96,4 | 6852,4 | 20,512 | 20,512 | -68,154 | |

| H1 | -2927,7 | 0,508 | 61,4 | 3291,9 | 31,792 | 31,792 | -44,184 | |

| H4 | -1404,3 | 0,726 | 21,8 | 2216,66 | 38,43 | 38,43 | -61,71 | |

| Daily | -609,9 | 0,482 | 4,4 | 991,9 | 21,524 | 21,524 | -169,47 | |

| MACD | M1 | -40,72 | 0,07 | 2,2 | 68,48 | 28,572 | 12 | -15,432 |

| M5 | 12,28 | 0,572 | 5,4 | 85,33 | 73,334 | 70 | 6,526 | |

| M15 | 61,28 | 2,032 | 4,6 | 78,72 | 77 | 71,666 | 16,222 | |

| M30 | 69,09 | 1,358 | 3,8 | 94,95 | 73 | 60 | 18,194 | |

| H1 | 62,11 | N/A | 2 | 77,68 | 100 | 100 | 33,656 | |

| H4 | -8,04 | 0,14 | 1 | 50,56 | 53,334 | 40 | -2,014 | |

| Daily | 2,41 | N/A | 0,2 | 11,39 | 20 | 20 | 2,41 | |

| MACFibo | M1 | -1178,4 | 0,08 | 159 | 1180,4 | 5,908 | 7,716 | -7,33 |

| M5 | -402 | 0,222 | 57 | 410 | 15,672 | 19,822 | -6,932 | |

| M15 | -150,6 | 1,63 | 20 | 198,4 | 33,932 | 41,486 | -5,476 | |

| M30 | -11 | 1,176 | 11,2 | 78,888 | 50,96 | 40,666 | 3,51 | |

| H1 | -56,48 | 0,514 | 7,2 | 111,88 | 40,238 | 33,334 | -9,834 | |

| H4 | -19,79 | 0,072 | 1,2 | 42,79 | 30 | 40 | -19,69 | |

| Daily | 3,6 | N/A | 0,2 | 2,8 | 20 | 20 | 3,6 | |

| PSAR | M1 | -3154,7 | 0,598 | 464 | 4924,56 | 37,284 | 54,596 | -10,072 |

| M5 | -2373,8 | 0,784 | 457,8 | 9819,53 | 28,584 | 44,82 | -6,658 | |

| M15 | -2113 | 0,856 | 244,8 | 9296,21 | 45,552 | 60,368 | -6,932 | |

| M30 | -4636,3 | 0,194 | 118 | 9626,95 | 21,386 | 60 | -31,522 | |

| H1 | -5753,1 | 0,11 | 86,8 | 9587,76 | 10,196 | 20 | -67,71 | |

| H4 | 759,51 | N/A | 14,2 | 808,69 | 20 | 20 | 10,67 | |

| Daily | -1629,8 | N/A | 15,2 | 2079,36 | 0 | 0 | -21,444 | |

| X Traider | M1 | -13,19 | N/A | 1 | 174,78 | 40 | 40 | -13,13 |

| M5 | 73,7 | N/A | 1 | 163,52 | 80 | 60 | 73,7 | |

| M15 | 61,18 | N/A | 1 | 158,76 | 80 | 60 | 61,09 | |

| M30 | 6,84 | 10,6 | 1 | 190,04 | 60 | 40 | 6,84 | |

| H1 | 10,11 | N/A | 1 | 190,04 | 40 | 40 | 10,11 | |

| H4 | -27,9 | N/A | 0,8 | 141,56 | 20 | 20 | -27,94 | |

| Daily | -6,78 | N/A | 0,2 | 17,78 | 0 | 0 | -6,78 |

По итогам тестирования большинство советников зарекомендовали себя как убыточные (прибыль не получена, инвестированные средства не возвращены в полном объеме). Исключение составляет торговый робот “X Traider”, но он осуществлял всего одну сделку за весь период в 85% случаев, в оставшееся время не торговал вообще, поэтому, несмотря на высокие показатели прибыльности, данный советник не подходит для долгосрочной автоматической торговли.

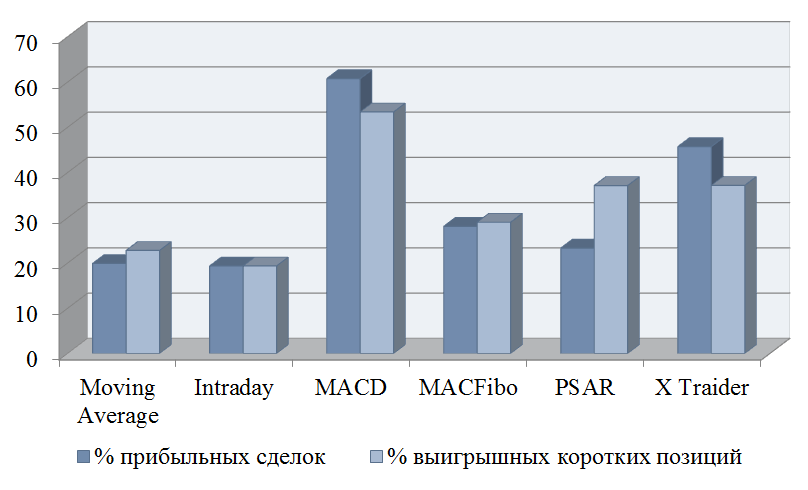

Похожая ситуация наблюдается при анализе работы торгового советника MACD, установленного в системе MetaTraider 4 по умолчанию. Несмотря на то, что более половины его сделок являются прибыльными (рисунок 2), математическое ожидание выигрыша составляет довольно небольшую сумму, а сами показатели торговли советника свидетельствуют о его убыточности. В такой ситуации более выгодным является депозитный вклад, чем инвестиции в торговлю на курсе валют.

Рисунок 2 – Проценты общих успешных сделок и сделок на коротких позициях

Тем не менее, некоторые торговые советники показали хорошие показатели прибыльности для определенных рыночных интервалов. Например, наиболее популярный торговый советник, основанный на методе скользящих средних, осуществляет эффективную торговлю на четырехчасовом интервале (рисунок 3).

Рисунок 3 – График прибыльности советников Moving Average и MACFibo

(анимация: 7 кадров, 10 циклов повторения, 16 килобайт)

По результатам анализа было принято решение использовать торговый советник Moving Average в качестве основы создаваемого робота. Данный советник успешно осуществляет торговлю на популярном временном интервале H4, который чаще всего используется наименее опытными трейдерами, а также в нем успешно реализован аппарат открытия/закрытия ордеров.

5. Разработка морфологической, функциональной и информационной моделей торгового советника

Анализ результатов тестирования советников позволил определить алгоритмическую основу компонента торговли разрабатываемого торгового робота. Основной задачей данного раздела является разработка оптимальной структуры торгового советника, описание основных его компонентов и принципов их взаимодействия. Для полноценного описания системы необходимо создать морфологическую, функциональную и информационную модели системы.

5.1 Морфологическая модель объекта исследования

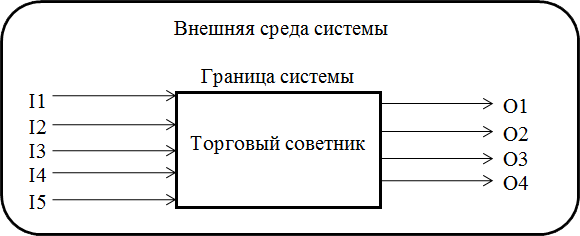

5.1.1 Модель Черный ящик

В данном разделе строится модель черного ящика, которая объединяет в себе модель границы системы, модель внешней среды, модели входов и выходов. Модель «Черный ящик» представлена на рисунке 4.

Рисунок 4 – Модель Черный ящик

торгового советника

Модель границы системы

Условной границей рассматриваемой системы является торговая платформа MetaTraider Nord FX. Торговый советник действует в рамках этой программы и его использование вне ее невозможно.

Модель входов

Модель входов системы представлена в таблице 2.

Таблица 2 – Модель входов системы

| I1 | Котировки валютной пары |

| I2 | Данные о состоянии счета |

| I3 | Информация по открытым ордерам |

| I4 | Применяемая торговая стратегия |

| I5 | Мета-управление от пользователя или торгового сервера |

Модель выходов

Модель выходов системы представлена в таблице 3.

Таблица 3 – Модель выходов системы

| O1 | Отчет пользователю о состоянии счета |

| O2 | Открытие ордеров |

| O3 | Закрытие ордеров |

| О4 | Обновление ордеров |

Модель внешней среды системы

Внешней средой системы является торговый сервер Nord FX, на котором советник осуществляет торговлю. Сервер предоставляет советнику информацию о котировках, состоянии торгового счета, данные по открытым позициям, а также мета-управление: stop out, market opening, force majeure, obvious error. Также во внешнюю среду включается пользователь, который определяет торговую стратегию, а также может приказать закрыть все позиции и прекратить торговлю.

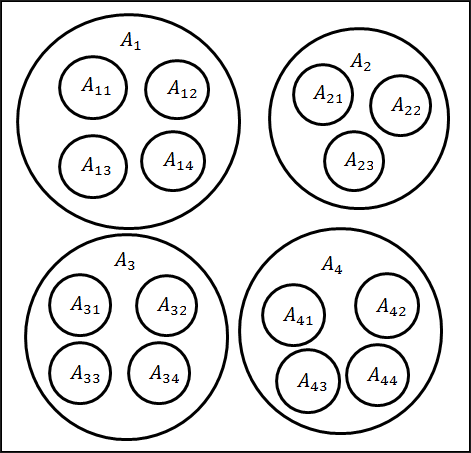

5.1.2 Модель состава торгового советника

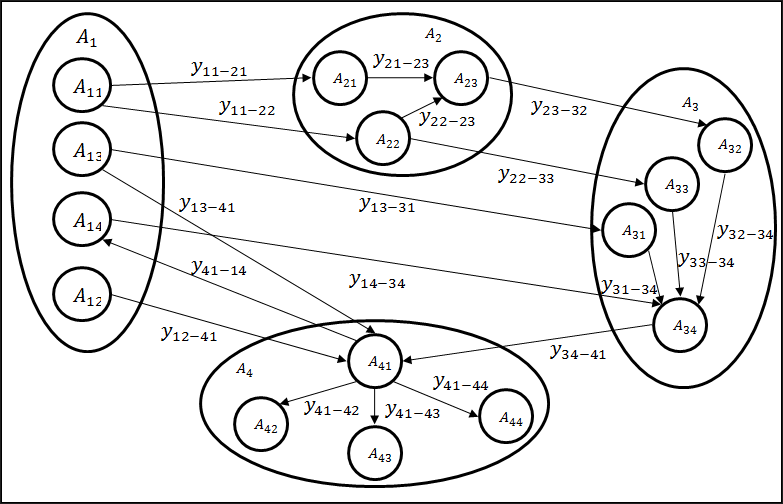

Модель состава системы представлена на рисунке 5, а список всех подсистем и элементов приведен в таблице 4.

Рисунок 5 – Модель состава системы

Таблица 4 – Список подсистем и элементов

| Подсистемы и элементы | ||

| A1 | Компонент управления | |

| A11 | Элемент получения котировок | |

| A12 | Элемент получения мета-команд торгового сервера и пользователя | |

| A13 | Элемент связи с пользователем | |

| A14 | Элемент получения данных о счете | |

| A2 | Компонент анализа и прогноза | |

| A21 | Элемент создания истории котировок | |

| A22 | Элемент анализа суточных и недельных колебаний | |

| A23 | Элемент построения прогноза | |

| A3 | Компонент построения стратегии | |

| A31 | Элемент выбора стратегии и размера торгового лота | |

| A32 | Элемент применения теории игр со средой | |

| A33 | Элемент использования ситуационных колебаний | |

| A34 | Элемент определения торговых переменных | |

| A4 | Компонент торговли | |

| A41 | Элемент реализации торговой стратегии и проверки условий окончания | |

| A42 | Элемент открытия ордеров | |

| A43 | Элемент закрытия ордеров | |

| A44 | Элемент обновления ордеров | |

5.1.3 Модель структуры системы

Схематическое изображение структуры системы представлено на рисунке 6.

Рисунок 6 – Схематическое изображение структуры системы

Гиперкомплексная матрица структурных связей системы представлена в таблице 5.

Таблица 5 – Гиперкомплексная матрица

| A11 | y11-21 | y11-22 | ||||||||||||

| A12 | y12-41 | |||||||||||||

| A13 | y13-31 | y13-41 | ||||||||||||

| A14 | y14-34 | |||||||||||||

| A21 | y21-23 | |||||||||||||

| A22 | y22-23 | y22-33 | ||||||||||||

| A23 | y23-32 | |||||||||||||

| A31 | y31-32 | y31-34 | ||||||||||||

| A32 | y32-34 | |||||||||||||

| A33 | y33-34 | |||||||||||||

| A34 | y34-41 | |||||||||||||

| A41 | y41-42 | y41-43 | y41-44 | |||||||||||

| A42 | ||||||||||||||

| A43 | ||||||||||||||

| y41-14 | A44 |

Рассмотрим подробно связи между элементами системы.

y11-21 – передача получаемых котировок для формирования истории;

y11-22 – передача получаемых котировок для анализа суточных и недельных колебаний;

y12-41 – передача мета-команд сервера на завершение всех сделок;

y13-31 – передача выбранной пользователем стратегии элементу выбора торгового лота;

y13-41 – передача компоненту торговли мета-команды пользователя на завершение всех сделок;

y14-34 – передача информации о состоянии счета элементу определения торговых переменных;

y21-23 – передача сформированной истории котировок элементу построения прогноза;

y22-23 – передача результатов анализа суточных и недельных колебаний элементу построения прогноза;

y22-33 – передача результатов анализа суточных и недельных колебаний элементу использования ситуационных колебаний;

y23-32 – передача сформированного прогноза котировок валют элементу применения теории игр со средой;

y31-32 – передача выбранной пользователем стратегии элементу применения теории игр со средой;

y31-34 – передача выбранной пользователем стратегии элементу определения торговых переменных;

y32-34 – передача результатов применения теории игр со средой элементу определения торговых переменных;

y33-34 – передача условий использования ситуационных колебаний элементу определения торговых переменных;

y34-41 – передача сформированных торговых переменных компоненту торговли;

y41-14 – отчет о состоянии счета для пользователя;

y41-42 – команда на открытие ордера;

y41-43 – команда на закрытие ордера;

y41-44 – команда на обновление ордера.

5.2 Функциональная модель объекта исследования

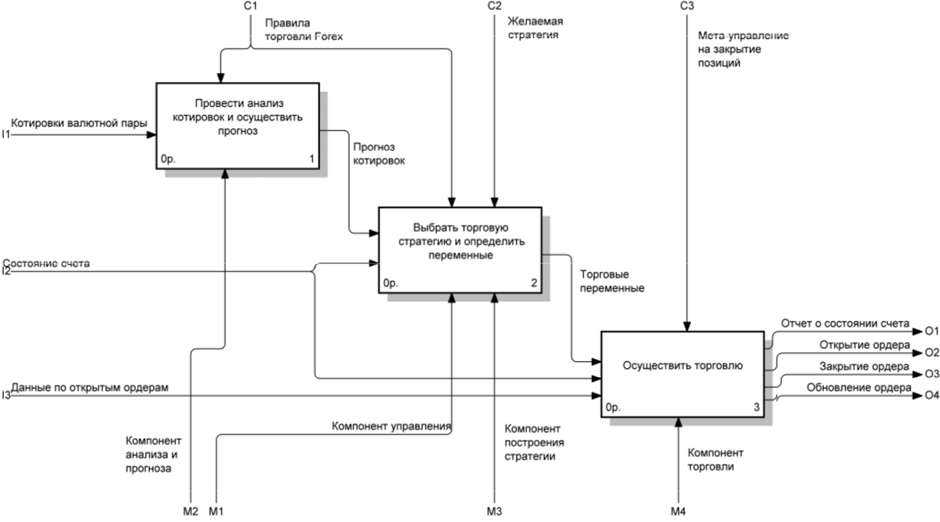

Функциональная модель системы предназначена для изучения особенностей работы (функционирования) системы и её назначения во взаимосвязи с внутренними и внешними элементами. Функциональная модель системы, разработанная в среде BPWin 4.0 приведена на рисунке 7.

Рисунок 7 – Функциональная модель разрабатываемого советника. Уровень A0

В модели рассматривается основная функция советника – осуществление торговли на рынке валют. При этом рассматриваются основные входы и выходы системы, а также механизмы и управления процесса торговли. Затем основная функция декомпозируется на три вспомогательных:

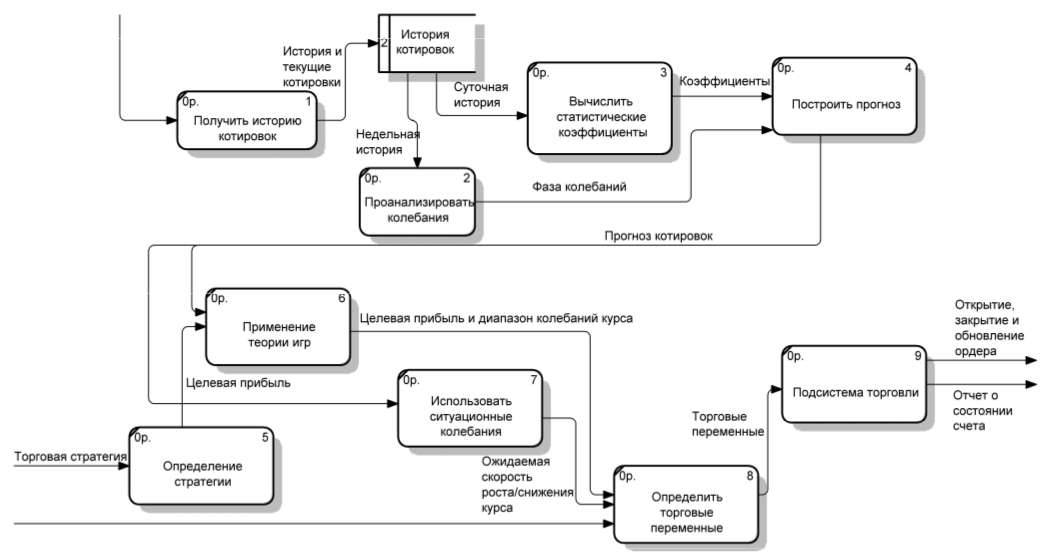

- провести анализ котировок и осуществить прогноз (рисунок 8);

- выбрать торговую стратегию и определить переменные (рисунок 9);

- осуществить торговлю.

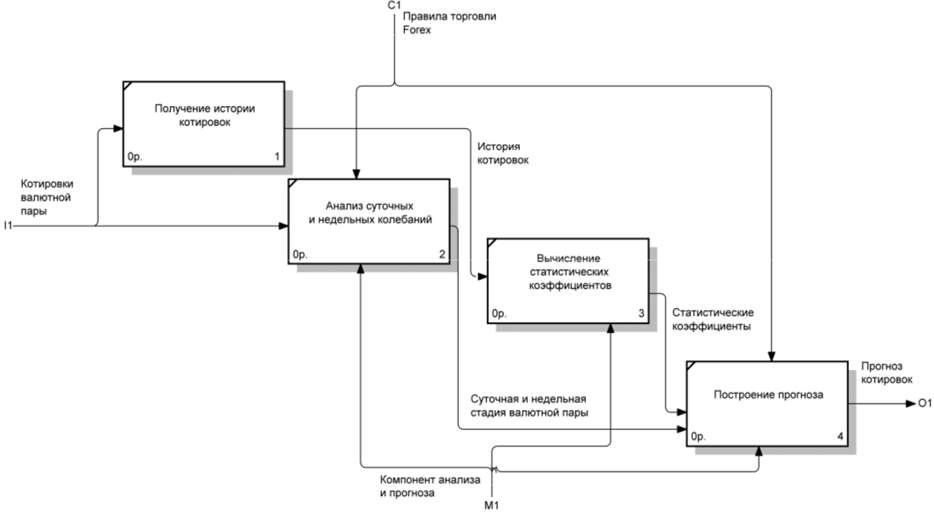

Рисунок 8 – Декомпозиция блока A1 «Провести анализ котировок и осуществить прогноз»

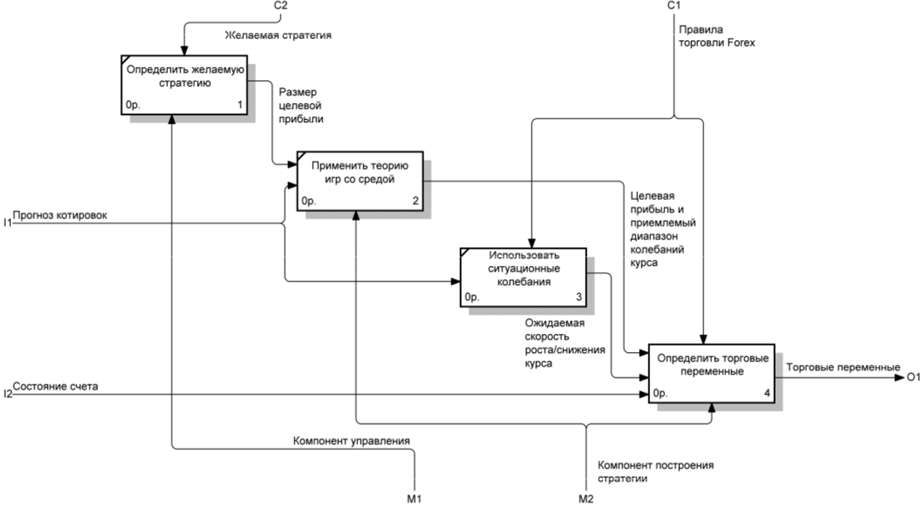

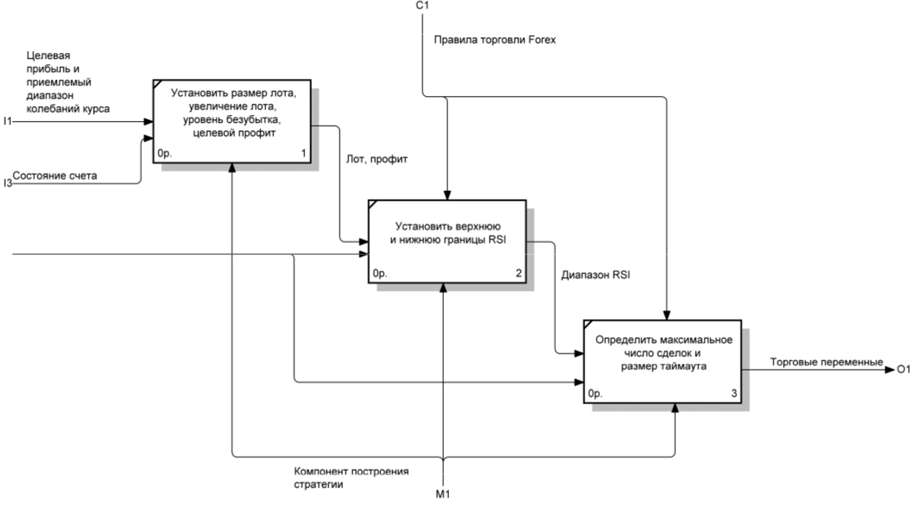

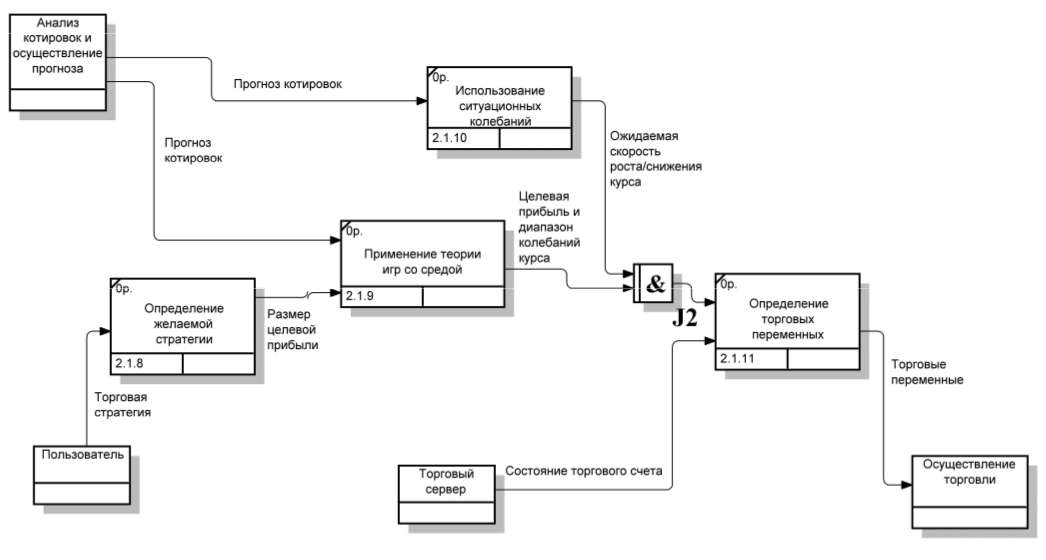

Рисунок 9 – Декомпозиция блока A2 «Выбрать торговую стратегию и определить переменные»

В дальнейшем, каждая из перечисленных функций также рассматривается более подробно. Всего модель содержит три уровня декомпозиции, на каждом из которых рассматриваются и выделяются различные вспомогательные функции подсистем объекта, описывается механизм их взаимодействия (рисунок 10).

Рисунок 10 – Декомпозиция блока A24 «Определить торговые переменные»

Всего в структуре советника выделяется 4 основных компонента:

- компонент анализа и прогноза. Анализируя архив котировок за предшествующий период робот осуществляет прогноз изменения курса валют. Предполагается использование нейросетевых методик прогнозирования, учет суточных и недельных колебаний, расчет классических рыночных коэффициентов;

- компонент управления. Учитывая размер целевой прибыли, заданной пользователем, а также ожидаемое изменение курса валют и элементы нечеткой логики данный компонент определяет, какая из трех-четырех возможных торговых стратегий будет использоваться в дальнейшем;

- компонент построения стратегии. Применяя полученный прогноз котировок и результаты решения типовых задач теории игр со средой, данный компонент будет задавать торговые переменные для выбранной ранее стратегии. Рассчитанные переменные передаются компоненту торговли и служат основным инструментов регулирования осуществления рыночных операций;

- компонент торговли. Осуществляет торговые операции на простейшем уровне по заранее определенным переменным.

5.3 Информационная модель объекта исследования

Информационная модель – модель объекта, представленная в виде информации, описывающей существенные для данного рассмотрения параметры и переменные величины объекта, связи между ними, входы и выходы объекта и позволяющая путём подачи на модель информации об изменениях входных величин моделировать возможные состояния объекта. Две основные методики построения информационных моделей – DFD и IDEF3.

Целью методики DFD является построение модели рассматриваемой системы в виде диаграммы потоков данных (Data Flow Diagram — DFD), обеспечивающей правильное описание выходов (отклика системы в виде данных) при заданном воздействии на вход системы (подаче сигналов через внешние интерфейсы). Диаграммы потоков данных являются основным средством моделирования функциональных требований к проектируемой системе [13].

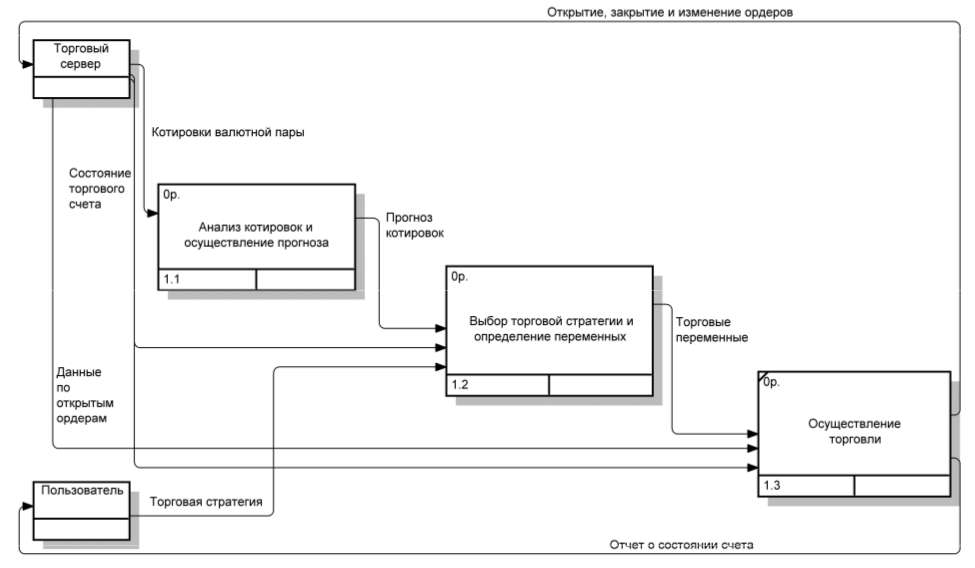

На рисунке 11 приведена декомпозированная контекстная диаграмма A0, на которую вынесены основные внешние объекты системы – торговый сервер и пользователь, описаны внешние и внутренние хранилища данных, а также механизм накопления и передачи данных между подсистемами и хранилищами.

Рисунок 11 – Декомпозиция блока «Осуществить торговлю на рынке валют». Уровень A0

Наличие в диаграммах DFD элементов для обозначения источников, приемников и хранилищ данных позволяет более эффективно и наглядно описать процесс документооборота. Однако для описания логики взаимодействия информационных потоков более подходит IDEF3, называемая также workflow diagramming, – методология моделирования, использующая графическое описание информационных потоков, взаимоотношений между процессами обработки информации и объектов, являющихся частью этих процессов. Ключевой особенностью данных диаграмм является наличие информационных перекрестков (junction), которые позволяют выделить множества событий, которые могут или должны быть завершены перед началом следующей работы [13].

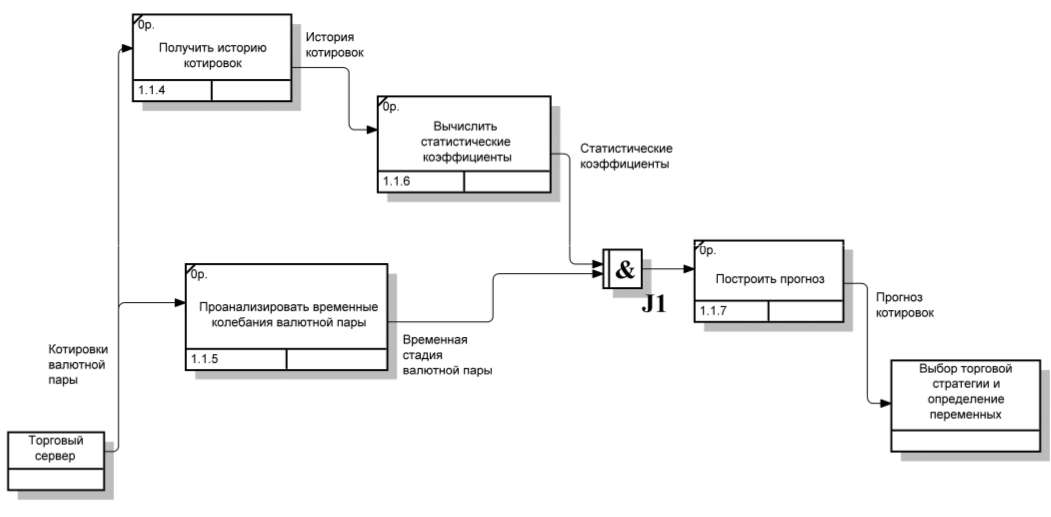

Основная диаграмма IDEF3, а также два уровня декомпозиции приведены на рисунках 12-14. На диаграмму помещены основные задачи работы системы, которые по содержанию дублируют основные функции, но рассматриваются в контексте обмена информацией между исполняемыми блоками. На диаграммах-декомпозициях задач анализа котировок и выбора торговой стратегии содержатся асинхронные информационные перекрестки, которые означают, что все предшествующие процессы должны быть завершены.

Рисунок 12 – Основная контекстная диаграмма IDEF3

Рисунок 13 – Декомпозиция блока 1.1 Анализ котировок и осуществление прогноза

Рисунок 14 – Декомпозиция блока 1.2 Выбор торговой стратегии и определение торговых переменных

Выводы

Магистерская работа посвящена актуальной научной задаче автоматизации осуществления торговых операций. В рамках проведенных исследований выполнено:

- Проанализированы существующие методы осуществления торговых операций на рынке валют, прогнозирования котировок валютной пары и построения торговой стратегии.

- Выявлены характеристики существующих методов прогнозирования и оценки курса котировок и оценены возможности их применения в автоматической торговле.

- Проведен компаративный анализ наиболее популярных торговых роботов, который подтвердил их убыточность или ограниченность применения.

- Сформулированы требования к разрабатываемому торговому советнику, выделены этапы разработки и промежуточные задачи.

- Определена структура создаваемой системы, выделены элементы, подсистемы и механизмы их взаимодействия. Построены морфологическая, функциональная и информационные модели системы, которые описывают все основные аспекты функционирования объекта исследования.

В соответствии с постановкой задачи, дальнейшим направлением исследования является выбор, разработка и адаптация математических моделей для различных компонентов системы, ее программная реализация и тестирование.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2013 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Лука Корнелиус Торговля на мировых валютных рынках (Trading in the Global Currency Markets) 2-е издание / К. Лука – М : Альпина Бизнес Букс, 2005. – с. 21-23. – 716 с.

- Эрлих А. А. Технический анализ товарных и финансовых рынков - прикладное пособие / А. А. Эрлих – М : ИНФРА-М, 1996. – 176 с.

- Мэнкью Н. Г. Принципы экономикс / Н. Г. Мэнкью – СПб : Питер Ком, 1999. – 784 с.

- Играть на бирже просто?! / НП

Форекс Клуб

– М : Форекс Клуб, 2003. – 240 с. - Найман Э. Л. Малая Энциклопедия Трейдера / Э. Л. Найман – К : ВИРА-Р Альфа Капитал, 1999. – 236 с.

- Вайн Саймон Опционы. Полный курс для профессионалов / С. Вайн – М : Альпина Паблишер, 2003. – 416 с.

- Вильямс Ларри Долгосрочные секреты краткосрочной торговли./ Л. Вильямс – М : ИК Аналитика, 2001. – 312 с.

- Бенсигнор Р. Новое мышление в техническом анализе / Р. Бенсигнор – М : Интернет-трейдинг, 2002. – 304 с.

- Кан М. Н. Технический анализ / М. Н. Кан – СПб : Питер, 2003. – 282 с.

- Акелис Стивен Б. Технический анализ от А до Я / Стивен Б. Акелис – М : Диаграмма, 1999. – 242 с.

- Вильямс Билл Торговый хаос. Экспертные методы максимизации прибыли / Б. Вильямс – Лондон : Times Press, 2005. – 143 c.

- Элдер Александр Основы биржевой торговли. Учебное пособие для участников торгов на мировых биржах / А. Элдер – М : Рассвет, 2007. – 167 с.

- Маклаков С. В. Моделирование бизнес-процессов с BPWin 4.0 / С. В. Маклаков – М : ДиалогМИФИ, 2002. – 220 с.

- David A. Oyemade, Godspower O. Ekuobase, Fidelis O. Chete Fuzzy Logic Expert Advisor Topology for Foreign Exchange / Proceedings of the International Conference on Software Engineering and Intelligent Systems 2010 (SEIS 2010), July 5th-9th, Ota, Nigeria, Vol 1, p. 215-228

- Emman A. Optimal artificial neural network topology for foreign exchange forecasting / ACM Southeast Regional Conference, Proceedings of the 46th Annual Southeast Regional Conference on XX, pp. 63-68, ACM New York, NY, USA (2008)

- Lin, L., Cao, L., Zhang, C. The fish-eye visualization of foreign currency exchange data streams. / ACM International Conference Proceeding Series; Vol. 109 proceedings of the 2005 Asia-Pacific symposium on Information visualisation – Volume 45, pp. 91-96, Australian Computer Society, Inc. Darlinghurst, Australia, Australia, (2005)

- Slany, K. Towards the Automatic Evolutionary Prediction of the FOREX Market Behaviour / IEEE International Conference on Adaptive and Intelligent Systems, pp. 141-145, IEEE Computer Society, Los Alamitos, CA, USA (2009)

- Wedding, D. K., Cios, K. J. Time series forecasting by combining RBF networks, certainty factors, and the Box-Jenkins model / Neuro computing, pp. 149-168, (1996)

- Kablan, A. Adaptive Neuro Fuzzy Inference Systems for High Frequency Financial Trading and Forecasting / Third International Conference on Advanced Engineering Computing and Applications in Sciences, pp. 105-110, , IEEE Computer Society, Los Alamitos, CA, USA (2009).

- Subramanian, H., Ramamoorthy, S., Stone, P., Benjamin, J. K. Designing safe, profitable automated stock trading agents using evolutionary algorithms / Proceedings of the 8th annual conference on Genetic and evolutionary computation, pp. 1777-1784, ACM New York, NY, USA (2008)