Стохастичне моделювання оптимізаційного управління інвестиціями

Автор: Левітасова В.Б., Дмитрієва О.А.

Джерело: Інформаційні управляючі системи та комп’ютерний моніторинг (ІУС-2013): матерiали IV мiжнародної науково-технiчної конференцiї студентiв, аспiрантiв та молодих вчених. – Донецьк: ДонНТУ – 2013. – С. 208–211.

Анотація

Досліджено сучасні підходи до оптимального управління інвестиціями, що базуються на загальній теорії портфельного інвестування, розглянуто оптимізаційні моделі управління інвестиціями. Була досліджена залежність адекватності одержуваних результатів моделювання від введення у інвестиційну модель стохастичної компоненти. Запропоновано напрямки модифікації моделі зі стохастичною компонентою.

Постановка проблеми

Дослідження процесів управління портфельним інвестуванням у фінансові активи важливо, перш за все, з точки зору вирішення загальної проблеми інвестування [3, 6, 8]. Від того, наскільки ефективно будуть налагоджені механізми портфельного інвестування, багато в чому залежить функціонування всієї економічної системи [1]. У роботі розглядаються проблеми, пов'язані з вибором ефективних варіантів управління портфельними інвестиціями, що дозволяють визначати найкращі стратегії вкладення коштів у цінні папери з метою отримання доходу. У науковій літературі ці проблеми розглядаються в рамках портфельної теорії, основні концепції якої були розвинуті у другій половині XX століття [6, 7].

Для вирішення питань, пов'язаних з управлінням портфелем цінних паперів у сучасній економічній літературі накопичений великий методичний потенціал [1, 2, 4, 5, 6, 7]. Даною проблематикою займалися такі зарубіжні та вітчизняні вчені: У.Шарп, Г.Александер, Л.Дж.Гітман, Р. Вінс, Г. Марковіц, М. Міллер, В.К.Фальцман, В.В.Кітов, В.Є. Дементьєва, С.Хорошева, Б.І.Алехін, М.Е.Коломіна, А.А.Первозванський, М.Ю.Алексеев, Я.М.Міркін, А.Фадєєв та ін. Побудова схем оптимального управління інвестиціями на сьогоднішній день є актуальним питанням, у зв’язку з тим, що сучасне економічне середовище є нестаціонарним та постійно змінюється, а серед розроблених моделей немає єдиної універсальної.

Мета статті

Аналіз існуючих та розробка напрямків удосконалення стохастичної моделі оптимального управління інвестиціями, яка побудована за принципами портфельної теорії, але також враховує наявність стохастичної зміни дохідності ризикових активів та бере до уваги транзакційні витрати, що пов’язані з операціями купівлі-продажу.

Обґрунтування моделі зі стохастичною компонентою

Фінансові ринки в сучасних умовах характеризуються нестаціонарними, стохастичними та кризовими явищами різної природи. У таких умовах традиційна портфельна теорія і класичні методи фінансової математики, що представляють собою заснований на статистичних методах механізм оптимізації інвестиційного портфеля, що формується, по заданим критеріям співвідношення рівня його очікуваної дохідності та ризику виявляються неадекватними і нездатними пояснити як поведінку фінансових часових рядів, так і невідповідність практичних рекомендацій по розміщенню капіталу в ризикові активи теоретичним прогнозам, отриманим при наявності припущень про постійні інвестиційні можливості [4].

Аналіз моделей формування оптимального інвестиційного портфеля (модель ціноутворення СAPM [4, 8], модель «оптимального f» Р. Вінса [2], модель Марковіца [4, 8]) показав наявність у них наступних припущень: ринок вважається ефективним; активи є ліквідними та подільними; не враховуються податки, трансакційні витрати та банкрутства; очікування всіх інвесторів рівні; інвестори можуть брати кредит і надавати кошти під ставку без ризику; інвестори раціональні у своїх діях та прагнуть до максимізації своєї корисності; прибутковість є тільки функцією ризику; змінення цін активів не залежать від існуючих у минулому рівнів цін; розглядається один часовий період.

Таким чином, існує необхідність побудови схеми інвестиційного управління, яка б не використовувала в явному або неявному вигляді зазначені вище припущення, але базувалася б на основних ідеях сучасної теорії управління капіталом. Такими схемами управління можуть бути стохастичні системи.

Формальний опис стохастичної моделі

Розглядається задача оптимального розподілу фінансових активів, яка припускає, що інвестор може або тримати готівку, або вкласти її в деякий ризиковий актив, дохідність якого змінюється випадковим чином. У рамках моделі вважається, що вартість ризикового активу розподілена як геометричний броунівський рух:

де Xt – вартість ризикового активу;

X0 – початкова вартість ризикового активу;

μ, σ – параметри активності;

t – часова змінна;

Wt – стандартний броунівський рух.

Припускається, що часові переваги задаються експоненціальною залежністю e–βt , де β характеризує ступінь переваги теперішнього у порівнянні з майбутнім.

Корисність готівки дорівнює її кількості, а корисність ризикового активу вартістю X задається через функцію R(Х), яка відображає неготовність інвестора до ризику.

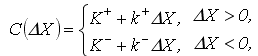

Під час перерозподілу коштів із готівки в акції й назад виникають наступні витрати:

де K+,K− – фіксовані витрати;

k+,k− – пропорційні витрати.

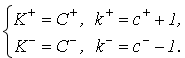

Якщо гроші цінуються тільки в момент їх використання, ці змінні визначаються як:

де C+,C− та c+,c− – величини фіксованих та пропорційних витрат на ринку.

Управління носить імпульсний характер. Це множина пар (τi+,ΔXi+) та (τi−,ΔXi−), що визначають моменти часу і розмір додаткових інвестицій в акції, або розмір їх продажів. Задача вирішується в класі допустимих управлінь А(х), бо немає сенсу нарощувати до нескінченності величину вкладень в актив Х, якщо гранична корисність від інвестицій зменшується, а гранична корисність від готівки залишається постійною.

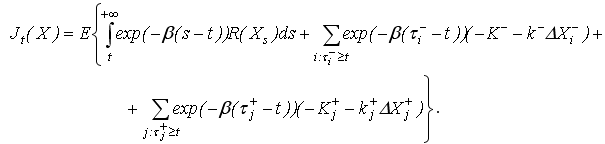

Виграш від окремої стратегії інвестора визначається як:

Функція очікуваного виграшу визначається як виграш, що відповідає найкращій стратегії серед усіх допустимих:

де Ut(X) – очікуваний виграш;

Jt(X) – виграш від окремої стратегії інвестора.

Модель концентрується на конструктивній побудові оптимального управління. Вважається, що інвестор може займати будь-яку кількість грошей, тому розглянуту задачу управління можна узагальнити на випадок декількох активів X1,X2,...,Xn з функціями корисності R1,R2,...,Rn і з різними пропорційними і фіксованими витратами. Тож для пошуку оптимальної інвестиційної стратегії необхідно незалежно вирішити максимізаційну задачу (1) для кожного з активів.

Необхідні умови на рішення будуть отримані для двох ділянок –пасивної та активної. При цьому передбачається, що функція виграшу двічі безперервно-диференційована всюди, за винятком кінцевого числа точок [6].

Висновки

Було досліджено моделі оптимального управління інвестиціями та запропонована стохастична модель, як найбільш адекватна для сучасних умов ринку. У такій моделі усунені деякі вище перераховані недоліки: враховується наявність стохастичних змін дохідності ризикових активів з урахуванням стохастичної еволюції параметрів інвестиційного середовища; враховуються транзакційні витрати, які представлені фіксованою та пропорційною складовою. У зв'язку з великою розмірністю розглянутої оптимізаційної задачі, тому що вона відноситься до класу NP-складних, для її реалізації пропонуються методи еволюційного моделювання, а зокрема генетичний алгоритм.

Список літератури

1. Боди З. Принципы инвестиций / З. Боди, А. Кейн, А. Маркус. –М.: Вільямс, 2002. – 984 с.

2. Винс Р. Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров; [Пер. с англ.] / Р. Винс. – М.: Альпина Паблишер. – 2001. – 400 с.

3. Грідасов В.М. Інвестування: Навчальний посібник./В.М. Грідасов, С.В. Кривченко, О.Є. Ісаєва. — К.: Центр навчальної літератури, 2004. – 164 с.

4. Довбенко М.В. Современные экономические теории в трудах нобелиантов: Учебное пособие / М.В. Довбенко, Ю.И. Осик. – М.: Академия Естествознания, 2011. – 350с.

5. Китов В.В. Оптимальное управление инвестициями в актив со случайной доходностью при транзакционных издержках / В.В. Китов // Математическое моделирование. – 2007. – том 19, №5. – С. 45–58.

6. Кох И. А. Элементы современной портфельной теории / И. А. Кох // Экономические науки. – 2009. – №8. – С. 267–272.

7. Липсиц И.В. Экономический анализ реальных инвестиций; [учеб. пособие] / И.В. Липсиц. – М.: Экономистъ. – 2004. – 347 с.

8. Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций / А.С. Шапкин. – М.: Дашков и К, 2003. – 544 с.