Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Науково-теоретичні основи фінансової стійкості страхової організації

- 2. Дослідження підходів і методів оцінки фінансової стійкості страхової організації

- 3. Методи підвищення фінансової стійкості страхової організації

- Висновки

- Перелік посилань

Вступ

Страхування – механізм компенсації економічних втрат від несприятливих подій, а також універсальний засіб управління ризиками. Воно забезпечує захист майнових інтересів економічних суб'єктів, безпеку і стабільність підприємництва.

Актуальність теми

В сучасних умовах, промислового занепаду, чергового промислового і фінансової кризи, військових дій на сході країни, актуальність даної теми має неймовірно високу і глибоке значення. В економіці, де на ринку фінансових послуг, в зв'язку з політичними, економічними об'єктивними причинами відбувається банкрутство низки великих банків, де біржі цінних паперів, фондові біржі функціонують тільки на папері, ринок страхових послуг, за рахунок якого можливо покрити деяку частку ризиків, має одне з найважливіших значень, як для громадян, так і бізнесу в цілому. А забезпечення фінансової стійкості страхової організації, як окремого елемента цього ринку набуває глибокий сенс.

Страховий ринок України практично з моменту його зародження живе в умовах кризи, а заняття страховою діяльністю для наших компаній вже само по собі ризикований крок. Ці явища закономірні, перш за все, тому, що страхування може розвиватися тільки там, де є реальне кошти, які можуть бути використані на страхування, і є реальне довіру до фінансових установ.

Мета і задачі дослідження та заплановані результати

Метою даної роботи є розробка моделі зміцнення фінансової стійкості та платоспроможності страхової організації з урахуванням її поточного фінансового стану і резервів його поліпшення.

Огляд досліджень та розробок

Завдання дослідження:

- Вивчити науково-теоретичні основи сутності фінансової стійкості страхової організації;

- Дослідити фактори, що впливають на фінансову стійкість страхової організації;

- Вивчити методи аналізу фінансової стійкості і платоспроможності страхової компанії;

- Провести аналіз фінансової стійкості на прикладі конкретної страхової компанії;

- Розробити механізми збалансованої системи оцінок і контролю фінансової стійкості страхової організації;

- Апробувати дослідження на матеріалах компанії

МИР

і визначити рівень фінансової стійкості і платоспроможності компанії.

Предмет дослідження – механізм управління фінансовою стійкістю і платоспроможністю компанії.

Методи дослідження – фінансовий аналіз, бюджетування витрат, моделювання грошових потоків.

Методологічною основою написання роботи послужили загальнотеоретичні дослідження проблем управліннями страховими організаціями, обліку в них різного роду ризиків, перш за все ризиків, що впливають на фінансову стійкість страхової організації. Під час написання даної роботи використовувалися праці українських, російських і західноєвропейських дослідників.

Інформаційне забезпечення. Джерелом інформаційної бази дослідження є нормативні та законодавчі акти України, офіційні дані Державної служби статистики України, загальні положення наукових праць вітчизняних і зарубіжних вчених в рамках досліджуваної теми, науково-методична література.

Основний зміст роботи

У вступі обґрунтовано актуальність теми магістерської роботи, сформульовані мета і завдання дослідження, визначено об'єкт, предмет і методи дослідження, наукова значимість і практична цінність дослідження.

У першому розділі магістерської роботи науково-теоретичні основи фінансової стійкості страхової організації

розкрито сутність поняття фінансова стійкість

і зарубіжний досвід в розгляді даного питання.

Людська діяльність в будь-якій сфері несе ризик можливих втрат, час настання яких і розміри не можуть бути заздалегідь визначені, але вони вимагають певних комплектацій. З цією метою акумулюються кошти, призначені для погашення збитків, принесених випадковими подіями, тобто використовується система страхування. Вивчення фінансової стійкості, як економічної категорії, належать до одних з найважливіших проблем ринкової економіки, оскільки низький рівень фінансової стійкості будь-якого суб'єкта господарювання, а тим більше, страхової організації, веде до її неплатоспроможності і в кінцевому рахунку до банкрутства.

В економіці терміном стійкість

позначають довгострокове рівновагу фінансових показників компанії. Більш строго, під фінансовою стійкістю страхової компанії розуміють здатність страховика своєчасно і в необхідному обсязі виконати прийняті на себе фінансові зобов'язання перед усіма суб'єктами протягом терміну дії укладених договорів при впливі на страховика несприятливих факторів зміни економічної кон'юнктури [8].

Інакше, поняття фінансової стійкості можна визначити, як здатність страхової компанії зберігати існуючий рівень платоспроможності протягом деякого часу при можливих несприятливих зовнішніх і внутрішніх впливах випадкового характеру на фінансові потоки компанії [9].

Іншими словами, стан фінансової стійкості страхової компанії характеризується стабільністю її фінансового становища, яке забезпечується високою часткою її власного капіталу в загальній сумі використовуваних нею фінансових коштів [3].

Як випливає з визначень наведених вище, відправною точкою поняття фінансової стійкості є поняття платоспроможності. Тому, при розгляді фінансової стійкості страхової компанії, потрібно ґрунтуватися на наступному визначенні поняття платоспроможності страховика. Платоспроможність страхової компанії визначається – як здатність компанії своєчасно виконати страхові зобов'язання перед клієнтами за рахунок наявних в її розпорядженні грошових ресурсів (активи, додаткові кошти перестраховиків та інші) [4].

Крім платоспроможності, ще одним критерієм фінансової стійкості компанії є поняття ліквідності. Ліквідність страхової компанії можна визначити – як здатність підприємства розрахуватися по невідкладним зобов'язанням. Відзначимо, що на відміну від ліквідності, платоспроможність є здатністю підприємства оплатити як вже пред'явлені претензії, так і ті зобов'язання, термін виконання яких ще не настав [10].

З розглянутих визначень видно, що поняття платоспроможності страхової компанії і фінансової стійкості мають одну і ту ж природу. Слід зауважити, що платоспроможність відноситься до миттєвих

показників, тобто є як би зрізом стану компанії в певний момент часу. Фінансова стійкість компанії враховує перспективи виконання не тільки поточних, але і майбутніх зобов'язань з урахуванням виникнення негативних економічних умов. Ось чому, поняття фінансової стійкості також можна визначити, як прогноз показника платоспроможності в тривалому проміжку часу.

У другому розділі Дослідження підходів і методів оцінки фінансової стійкості страхової організації

визначено переваги та недоліки існуючих методів оцінки фінансової стійкості страховика на прикладі страхової компанії МИР

.

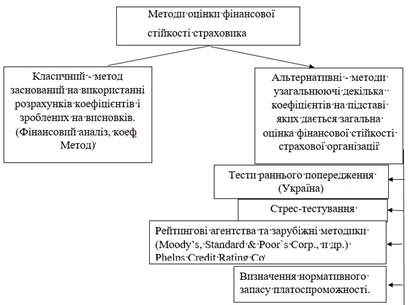

Рисунок 1 – Методи оцінки фінансової стійкості можна класифікувати на традиційні

і альтернативні

.

Для визначення типу фінансової стійкості страхової компанії запропонована наступна схема. (Дивись рисунок 2)

Рисунок 2 – Визначення типу фінансової стійкості

(анімація 8 кадрів, 10 циклів повторень 16,9 кілобайт)

За підсумками другого розділу роботи потрібно підкреслити, що взаємозв'язок і взаємозалежність головних чинників досягнення страховиком фінансової надійності (достатній власний капітал; формування збалансованого страхового портфеля; достатні страхові резерви; ефективна тарифна політика; ефективне управління активами; перестрахування), які в своєму комплексі створюють відповідні гарантії виконанням страховиком своїх зобов'язань перед страхувальниками. [2]

У третьому розділі роботи Методи підвищення фінансової стійкості страхової організації

планується запропонувати інвестиційний портфель страховика диверсифікувати ризики на основі Моделі Марковіца

.

У висновках магістерської роботи обґрунтовано основні аспекти та підсумки проведеного дослідження. Аргументовано ступінь досягнення поставлених цілей і завдань дослідження. Основні висновки і рекомендації зводяться до наступного.

Висновки

- В існуючій системі ринку фінансових послуг, стабільність страхових організацій має величезне значення. Вона залежить, в тому числі, від величини власного капіталу, сформованих страхових резервів, злагодженої тарифної, перестрахувальної та інвестиційної політики.

- Фінансова стійкість повинна забезпечуватися, як правило, за кожним видом страхування, хоча можливо покриття дефіциту коштів за одним видам страхування за рахунок прибутку по іншим, але так, щоб за сукупністю всіх діючих видів страхування страховик мав прибуток або покривав витрати.

- Управління фінансовою стійкістю включає в себе безліч процесів. Недотримання або відсутність одного з них може привести до недоцільним управлінським рішенням, помилок в розрахунках, що в свою чергу призведе до непередбачених витрат. Саме тому було проаналізовано основні методи підвищення фінансової стійкістю, запропоновано рекомендації щодо диверсифікації ризиків.

При написанні даного реферату кваліфікаційна робота магістра ще не завершена. Остаточне завершення роботи заплановано на червень 2017 року. Повний текст роботи та матеріали по темі дослідження можуть бути отримані у автора або його наукового керівника після зазначеної дати.

Перелік посилань

- Вовк Т., Друзенко Г., Зугравый Г., Качка Т., Коноваленко И., Парапан М., Перестюк Н. Регулирование сферы финансовых услуг в Праве Европейского Союза и перспективы адаптации законодательства Украины // Харьков: Консум, 2002.– 912 с.

- Гаманкова О.О. Финансы страховых организаций // К.: КНЕУ, 2007. – 328 с.(http://www.studmed.ru/gamankova-oo-fnansi-strahovih-organzacy_139320b.html)

- Ермасова Н.Б., Риск-менеджмент организации – Москва, 2009. (http://www.ozon.ru/ context/detail/id/2425068/)

- Орланюк-Малицкая Л.А. Платежеспособность страховой организации – Москва: Анкил, С.4, 1994. (http://www.znay.ru/library/books/0216.shtml)

- Лихтарович А.С. Финансовая устойчивость страховых организаций. Статья в журнале – научная статья // Сибирская академическая книга. 2014 г. (http://elibrary.ru/item.asp?id=21362950)

- Яранцева Е.А. Методы оценки рисков, воздействующих на финансовую устойчивость страховой организации. Москва. 2015 // (http://istina.msu.ru/media/dissertations/dissertation/3b1/451/11098761/dissertatsiya_yarantsevoj_E.A.)

- Яшина Н.М. Обеспечение финансовой устойчивости страховой организации: теория, методология и практика. диссертация доктора экономических наук : 08.00.10 // – Москва, 2008. – 345 с.: ил. РГБ ОД, 71 09-8/434

- Электронный ресурс// http://abc.vvsu.ru/Books/fin_upr/page0001.asp

- Электронный ресурс// http://www.kronoed.com/insurance-t10r2part1.html

- Электронный ресурс// http://www.insur-info.ru/dictionary/816/?let=235