Реферат за темою випускної роботи

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Сущність і классифікація природних ресурсів

- 4. Проблеми ресурсоспоживання на підприємстві

- 5. Комплексний підхід споживання ресурсів на підприємстві

- Висновки

- Перелік посилань

Вступ

Найбільш важливою проблемою сучасної економіки є обмеженість ресурсів і одночасно з цим необхідність підвищення ефективності функціонування підприємства. Для ефективної діяльності підприємства вкрай важливий етап оптимізації ресурсоспоживання, як якісна основа прийнятих управлінських рішень.

1. Актуальність теми

Даний напрямок є найбільш актуальним, оскільки при виробництві продукції найбільша питома вага припадає на матеріальні ресурси, за рахунок яких, якщо виходити з практичного досвіду інших країн, досягається до 80% всього ресурсозбереження. Також в основі діяльності будь-якого підприємства є необхідність планування споживання всіх категорій ресурсів, забезпечуючи тим самим конкурентоспроможність підприємства і продукції, що випускається.

Як правило, результатом такого управління є практична реалізація ресурсозберігаючої політики, в рамках якої визначається комплекс заходів, спрямованих на підвищення ефективності функціонування підприємства шляхом раціонального використання природних ресурсів.

2. Мета і задачі дослідження та заплановані результати

Мета роботи – розвиток теоретичних положень та обґрунтування науково-прикладних рекомендацій організаційно-економічного регулювання споживання ресурсів на підприємствах з урахуванням їх виробничо-господарської діяльності.

Об'єктом роботи є процес споживання природних ресурсів на підприємстві.

Предмет дослідження – науково-методичні аспекти обґрунтування і практичного використання інструментів організаційно-економічного регулювання процесу використання ресурсів на підприємстві.

Плановані результати досліджень:

- Вдосконалити визначення економічної категорії ресурсозбереження на підставі аналізу авторських досліджень;

- Систематизувати класифікацію природних ресурсів підприємства;

- Проаналізувати інструменти та фактори, що впливають на рівень споживання ресурсів на підприємстві;

- Розробити спрямовані на проведення оцінки використання природних ресурсів на підприємстві;

- Сформувати комплекс пропозицій щодо формування інструментів, які оптимізують споживання ресурсів і підвищують ефективність їх використання на підприємстві.

3. Сутність і класифікація природних ресурсів

В останні роки автори наукових робіт акцентують особливу увагу важливості раціонального використання ресурсів, що пояснюється тим, що валовий внутрішній продукт держави більш ніж на три чверті складається за рахунок використання ресурсного потенціалу, а запаси ресурсів в свою чергу є вичерпаними, що створює певні умови обмеження для їх використанні в майбутніх періодах.

Іншими словами, складаючи природну базу виробництва, вони представляють собою найважливіший бюджетоутворювальний і капіталомісткий актив національного багатства. Завдяки їх видобутку, використання і експорту можуть бути створені умови для поступального розвитку [1, c. 246].

У зв'язку з цим, виходячи з традиційного розуміння того, що природні ресурси, перш за все, є елементами природної системи, під керуванням природними ресурсами слід розуміти управління природного цінністю, якою володіють ресурси як елементи цієї системи з метою вдосконалення, розвитку та збереження їх якісних параметрів.

Управління ресурсами може проявлятися в двох аспектах:

- Управління фізичним переміщенням матеріальних ресурсів в процесі матеріально-технічного забезпечення;

- Досягнення за допомогою управління максимальної віддачі від використання ресурсів.

В цілому ж таке управління являє собою комплекс цілеспрямованих впливів на об'єкт управління з метою забезпечення витрат матеріальних ресурсів на конкурентоспроможному рівні, що, по суті, є ресурсозбереженням. Ресурсозбереження - це процес раціоналізації використання сировинних, паливно-енергетичних та інших видів ресурсів в народному господарстві на основі впровадження результатів науково-технічного прогресу, оптимізації господарських зв'язків, посилення режиму економії, застосування прогресивних методів управління, що забезпечують підвищення ефективності використання ресурсів. У загальному вигляді раціоналізація використання матеріальних ресурсів - це підвищення рівня їх корисного використання, що виражається в зниженні питомої витрати матеріалів на одиницю продукції, що випускається при підвищенні або збереженні якості та технічного рівня продукції[2, с. 116].

Однак високий рівень ресурсоємності, особливо трудомісткості, матеріаломісткості, енергоємності та отходоемкості вітчизняного промислового виробництва призводить до ряду негативних наслідків.

У зв'язку з цим управління ресурсами підприємства вимагає створення єдиного комплексу планування діяльності всіх основних служб, а також класифікація ресурсів за певними характеристиками, для ефективного управління і обліку особливостей кожної категорії.

У науковій літературі зустрічається класифікація природних ресурсів по так званому природного стану, за яким природні ресурси діляться на 3 великі групи. До першої відносяться ресурси надр (вугілля, нафта, природний газ, різноманітні руди, будівельні матеріали); до другої - біологічні та земельні ресурси (ліс, птахи, звірі, риби); третя група включає енергію річок, вітру, сонця, підземні джерела тепла, силу морських припливів і відливів[4, c. 52].

Існує цілий ряд різних класифікацій природних ресурсів. Зокрема, природні ресурси поділяються на вичерпні і невичерпні, відтворювані і невоіспроізводімие. Така класифікація оптимальна за структурою, тобто досить повно відображає весь спектр наявних у природі ресурсів з точки зору особливостей їх еколого-економічного використання і існування.

Існує економічна класифікація корисних копалин і мінеральної сировини, побудована на ознаці переважного використання окремих груп в галузях промисловості [5]. У ній виділено 9 груп і 35 підгруп корисних копалин:

- Тверде паливно-енергетична і хімічна сировина;

- Рідке і газоподібне паливно-енергетична і хімічна сировина;

- Нерудна сировина для металургії;

- Технічна сировина, дорогоцінні, напівкоштовні камені;

- Сировина для будівельної індустрії;

- Гірничохімічна сировина;

- Води;

- Гази.

Деякі корисні копалини багатогалузевого використання в рамках даної класифікації вимушено повторюються в різних підгрупах. У світовій практиці прийнята наступна класифікація всіх мінеральних ресурсів [6]:

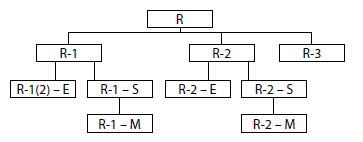

Рисунок 2 – Міжнародна класифікація природних ресурсів

R – ресурси загальні;

R-1 – ресурсы в месторождениях, изученных с достоверностью, позволяющей установить условия залегания, морфологию и качество полезных ископаемых (погрешность может достигать 50 %);

R-2 – ресурси в родовищах, вивчених з достовірністю, що дозволяє встановити умови залягання, морфологію і якість корисних копалин (похибка може досягати 50%);

R-3 – невиявлені ресурси, використовувані для вибору напрямків пошукових робіт і оцінки перспектив окремих районів;

R-1(2) – Е – ресурси, які можуть експлуатуватися в окремій країні або регіоні при існуючих соціально-економічних умовах і наявної технології;

R-1(2) – S – решта ресурсів, яка не представляє зараз інтересу, але може виявитися придатною до освоєння в майбутньому;

R-1(2) – М – ресурси, що представляють інтерес в найближчому майбутньому.

Індекс 1 фіксує доведені і обґрунтовано гарантовані запаси, індекс 2 - попередньо оцінені і можливі запаси і ресурси.

У вітчизняній практиці прийнято розрізняти чотири категорії запасів за ступенем їх разведанности і кількісної визначеності: А, В, С1 і С2. Запаси категорії А є найбільш розвіданими з точними межами залягання і цілком підготовленими для видобутку. Як правило, запаси корисних копалин категорій А та В використовуються для виконання поточних планів розвитку народного господарства. Решта категорії запасів (С1 і С2) використовуються для обґрунтування проектів визначення капітальних вкладень в будівництво підприємств з видобутку та переробки мінеральної сировини, враховуються при розробці перспективних завдань, для обгрунтування загальних перспективних планів, для планування геологорозвідувальних робіт [4, c. 53-54].

4. Проблеми ресурсоспоживання на підприємстві

Актуальність проблеми економії ресурсів на сучасному етапі розвитку економіки привернула до неї увагу багатьох вчених і практиків. У сучасній практиці знайшли відображення різні аспекти організації, планування, управління ресурсозбереженням і раціональним ресурсопотреблением на всіх рівнях господарювання.

Величезний внесок у розвиток теорії ресурсозбереження внесло неокласичний і інституціональний напрям економічної думки. Вченими були сформовані актуальні напрямки політики ресурсоспоживання представлені в таблиці 1.

Таблиця 1 - Загальне та особливе в дослідженні проблем ресурсозбереження в рамках неокласичної,

інституційної та неоинституциональной парадигм [7, c. 31]Аспекти теорії ресурсозбереження Неокласичний напрям економічної думки Інституційне та неоінстітуціональних напрямок економічної думки Розуміння сутності ресурсів Еволюційний розвиток розуміння ресурсів і факторів виробництва від тріади Ж.-Б. Сея «праця-земля-капітал» до сучасного трактування, що включає до складу ресурсів інформацію і досягнення НТП. Доповнення розуміння традиційних видів ресурсів нових типів ресурсів, що роблять істотний вплив на процеси використання ресурсів як на макро-, так і на мікрорівні функціонування економічних систем: політичним, адміністративним, силовим факторами та ін. Характер плати за ресурси Дослідження виробничих витрат на ресурси, їх оптимальності і взаємозамінності Аналіз не тільки виробничих витрат, але і трансакційних витрат Основні методи дослідження виробничих ресурсів і ресурсозбереження Емпіричний аналіз, класичний фінансово-економічний аналіз, теорія виробничої функції, аналіз еластичності і взаємозамінності ресурсів, економетричні методи та ін. Соціологічні методи, експертні методики аналіз складу, структури та динаміки трансакційних витрат, методи соціоально-політичного аналізу, зокрема, дослідження питань розподілу контролю над ресурсами між різними групами еліти, теорія ігор, теорія черг та ін. Найбільш актуальні напрями ресурсозбереження Оптимізація плати за ресурси за рахунок найбільш раціонального їх поєднання у виробничому процесі, економії ресурсів на всіх стадіях виробничого процесу, якісного довгострокового планування потреби в ресурсах і їх ефективності. Мінімізація трансакційних витрат, пов'язаних з використанням конкретних видів ресурсів, забезпечення довгострокового стійкого балансу між інтересами різних груп, пов'язаних з управлінням ресурсами. Основні напрямки державного стимулювання ресурсозбереження на мікро- і мезо- рівнях Вкрай широкий діапазон думок - від ринкового лібералізму до визнання ключової ролі держави в частині розподілу ресурсів в період кризи. Найбільш поширеним є підхід відповідно до якого слід прагнути до укладання державно-приватного партнерства в сфері раціонального використання ресурсів. Держава відіграє принципову роль у формуванні ринкових інститутів, що забезпечують можливість ефективного доступу суб'єктів господарювання до різних видів виробничих ресурсів. Держава зобов'язана забезпечити ефективний захист власності на ресурси.

У теперішній же час істотно зросла господарська самостійність підприємств і об'єднань, регіонів, а з нею і необхідність вирішення наступних питань: обґрунтування пріоритетних напрямків ресурсозбереження в умовах інтенсифікації виробництва, розробка методів визначення ефективності цих напрямків, в першу чергу ресурсозберігаючих технологічних систем, обгрунтування шляхів еволюції прогресивних форм інтеграції науки і виробництва, розробка методів визначення ефективності їх функціонування, дослі ование недостатньо вивчених напрямків ресурсозбереження (наприклад, організаційно-економічних аспектів протикорозійного захисту металлофонда, конкретизація напрямів використання вторинних ресурсів) [8, c. 68].

Визначальним аспектом управління ресурсами для багатьох країн став перехід від командно-розподільчої системи, заснованої на централізованому плануванні і виконанні урядових директив, до ринкової економіки, що характеризується появою нових форм експлуатації природних ресурсів, при яких їх використання і велика частина робіт по відтворенню стала здійснюватися приватними підприємцями або державними підприємствами відповідно до ринкових стимулами. Виходячи з цього, провідна роль в здійсненні функції управління на макрорівні повинна бути по праву відведена державі внаслідок його особливого становища і специфічних функцій в житті суспільства.

Тому в сформованих економічних умовах виявляються тенденції, що визначають негативний характер впливу розвитку господарства на природні ресурси як держави в цілому, так і окремих регіонів, суть яких можна звести до наступного [1, c. 249]:

– незбалансованість інвестиційної політики, яка веде до зростання диспропорції між ресурсоексплуатірующімі, переробними і інфраструктурними галузями економіки;

– відсутність науково і екологічно збалансованої довгострокової економічної стратегії, недооцінка можливості сталого розвитку;

– нестабільність економіки, що перешкоджає реалізації довгострокових програм, до числа яких можна віднести ряд екологічних проектів;

– необгрунтовано марнотратне використання природних ресурсів як результат отримання значного й швидкого прибутку від переексплуатаціі і/або продажу природних ресурсів.

Крім того, функції управління ресурсними фондами та охороною навколишнього природного середовища в даний час реалізуються численними учасниками процесу далеко не в повній мірі. Так, наприклад, неповне прогнозування, а в деяких галузях народного господарства і його повна відсутність дозволяють державі «економити» кошти на науковому супроводі природокористування, розробці політики держави на довгострокову перспективу.

5. Комплексний підхід споживання ресурсів на підприємстві

Заходи з планування використання природних ресурсів вимагають подолання історично сформованого утилітарного підходу до природокористування, так як сьогодні в основному вони здійснюються в інтересах окремих провідних споживачів. Сформована система планування не забезпечує вирішення проблем природокористування в їх єдності з процесами розвитку суспільного виробництва.

Природоохоронна діяльність фігурує у вигляді заданих заходів, що носять розрізнений характер. В результаті частими стають факти експлуатації окремих корисних властивостей природи будь-якої галуззю господарства, що призводять до деградації навколишнього середовища. Аналогічне становище справ спостерігається і в сфері використання вторинних ресурсів, споживання яких не враховується при вирішенні таких тісно взаємопов'язаних економічних і соціальних проблем, як раціональне використання природних ресурсів, поліпшення якості навколишнього середовища, залучення в господарський оборот відходів споживання. Всі вони розглядаються і вирішуються ізольовано один від одного [1, c. 250].

Велике значення має комплексний підхід до використання природних ресурсів, який включає в себе вирішення наступних основних завдань [9, с. 29-30]:

- Облік природних ресурсів в кожній галузі господарства;

- Комплексне використання природних ресурсів шляхом вдосконалення їх видобутку та використання;

- Зниження економічних витрат на управління ресурсами;

- Скорочення споживання ресурсів;

- Дбайливе ставлення до поновлюваних ресурсів, наприклад корисних копалин;

- Доцільне розміщення населення, промисловості, сільського господарства, рибальства і т.п.;

- Обмеження в деяких регіонах населення;

- Організація заповідників, заказників, пам'яток природи і т.п.

Велике значення має використання природних ресурсів та інженерний захист навколишнього середовища шляхом розробки циклічних замкнутих технологій, ресурсозберігаючих, маловідходних і безвідходних технологій, біотехнологій, повторне використання матеріальних ресурсів (рециркуляція), утилізація та детоксикація відходів, створення малозагрязняющіх технологій переробки та використання сировини, створення очисних споруд .

Проблема заощадження та ефективного використання ресурсів на багатьох підприємствах полягає в тому, що зі зростанням обсягу ресурсів, що використовуються в галузі, виникає необхідність до зниження питомих витрат на виробництво продукції при збільшенні виходу товарної продукції з одиниці переробленої сировини і його раціональне використання. При цьому для вітчизняних підприємств найбільш актуальна проблема ефективного використання матеріальних ресурсів, оскільки вони є основним видом ресурсів, споживаних на підприємствах в процесі виробництва, і складають найбільшу величину в структурі собівартості продукції, надаючи тим самим значний вплив на суму прибутку, рівень рентабельності і ефективність виробництва в цілому [10, c. 427-428].

Висновки

Таким чином, ресурсозбереження є важливим резервом підвищення ефективності виробництва, що само по собі вказує на необхідність ретельного аналізу діяльності підприємства та обліку всіх можливих факторів. Ресурсозбереження дозволяє істотно підняти рівень якості товару і послуг, а також позитивно вплинути на стан навколишнього середовища при впровадженні інноваційних технологій, які апріорі мають більш прогресивну структуру споживання ресурсів. Інноваційна політика ресурсозбереження в поєднанні з еколого-економічними аспектами і чітким контролем за всіма напрямами і на різних етапах виробництва - складний і витратний процес, який, однак, при правильно підібраному комплексі заходів і їх послідовності може дати позитивні результати.

Зміст

На момент написання реферату дипломна робота ще не завершена. Остаточне завершення: червень 2018 року. Після зазначеної дати повний текст роботи може бути отриманий у автора або його наукового керівника.

- Попова Альфия Рафаиловна Формирование механизма управления природными ресурсами России // Вестник ВолГУ. Серия 3: Экономика. Экология. №2, 2008. – С.246-252

- Каленюк А. А. Повышение конкурентоспособности промышленного предприятия на основе управления ресурсосбережением // Вестник Саратовского государственного социально-экономического университета. №4, 2009. – С.116-118

- Лоскутов С.А. Основные факторы, критерии и принципы ресурсосбережения в условиях современного хозяйствования // Вестник ВГУИТ. №2 (64), 2015. – C. 272-279

- Мосейко В.В., Варлачева Н.В. Экономическая классификация природных ресурсов // Вестник ТГПУ. №9, 2007. – C. 52-54

- Боярко Г.Ю. Экономика минерального сырья. Томск: Изд-во Аудит-Информ, 2000. – 361 с.

- Никитин В. С. Теория и методы прогнозной экономической оценки минерально-сырьевых ресурсов.- М.: Наука, 1988.

- Гизятов И. И. Ресурсосбережение и проблемы транспарентности экономики в контексте институциональной парадигмы // ПСЭ. №1, 2011. – С.60-63

- Шаева Т.И., Шегурова В. П. Проблемы ресурсосберегающих технологий в агроэкономике // Вестник ВУиТ. №4 (32), 2014. – С.63-68.

- Мельников А. В., Мельников В. Н. Особенности управления ресурсами окружающей среды методами экологической кибернетики // Вестник АГТУ. Серия: Рыбное хозяйство. 2010. №1. – С.29-31

- Шумак Ж. Г., Орешникова О. В. Проблемы ресурсосбережения на предприятиях мясоперерабатывающей промышленности в контексте их инновационного развития // Молодой ученый. – 2013. – №5. – С. 427-430