Реферат за темою випускної роботи

Зміст

- ВСТУП

- ГЛАВА 1. ТЕОРЕТИЧНІ ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ФІНАНСОВИХ ІНСТРУМЕНТІВ

- 1.1. Сутність і зміст фінансових інструментів як об'єкта бухгалтерського обліку

- 1.2. Класифікація фінансових інструментів

- 1.3. Стан проблеми та нормативно - правове регулювання обліку фінансових інструментів

- 1.4. Завдання вдосконалення обліку фінансових інструментів та формування облікової політики

- ГЛАВА 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА АУДИТУ ВИТРАТ В УМОВАХ ДЕРЖАВНОГО ПІДПРИЄМСТВА "СНІЖНЯНСЬКИЙ ЗАВОД ХІМІЧНОГО МАШИНОБУДУВАННЯ"

- 2.1. Структура об'єкта бухгалтерського обліку щодо фінансових інструментів

- 2.2. Первинний облік фінансових інструментів

- 2.3. Аналітичний облік фінансових інструментів

- 2.4. Синтетичний облік фінансових інструментів

- 2.5. Аналіз практики бухгалтерського обліку фінансових інструментів та розробка рекомендацій щодо його вдосконалення

- 2.6. Аудит фінансових інструментів підприємства

- ГЛАВА 3. ОХОРОНА ПРАЦІ

- 3.1. Значення і законодавчо - нормативне регулювання охорони праці на підприємстві

- 3.2. Фактори, що впливають на охорону праці на підприємствф

- 3.3. Заходи, спрямовані на поліпшення організації охорони праці

- ВИСНОВОК

- СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Проблеми обліку фінансових інструментів діяльності є актуальними на сьогоднішній день і знаходять своє відображення у працях багатьох вітчизняних та іноземних вчених. Це обумовлено значною роллю фінансових інструментів у формуванні прибутку підприємства і потребою в його оптимізації. Аналізуючи наукові дослідження сучасних вчених, можна зробити висновок, що найбільш актуальною проблемою є оцінка фінансових інструментів і формування вартості фінансових інструментів за їх видами, для надання найбільш достовірної та потрібної інформації у звітності підприємства.

Актуальність теми. Збільшення ролі фінансового ринку в процесі розподілу і перерозподілу капіталів економічних суб'єктів, розширення діапазону фінансових інструментів для розміщення тимчасово вільних грошових коштів і, разом з тим, все ще недостатнє опрацювання окремих теоретичних і практичних питань бухгалтерського обліку фінансових інструментів зумовили актуальність і основні напрямки дипломної роботи. Вивчення теоретичних аспектів обліку витрат діяльності дозволить визначити економічну сутність, проблеми обліку даного показника і розробити заходи щодо їх усунення

Мета роботи: обґрунтування теоретичних, методичних і практичних питань організації обліку та аудиту фінансових інструментів, виявлення недоліків і протиріч у бухгалтерському обліку фінансових інструментів, а також розробка конкретних рекомендацій щодо їх вдосконалення.

Для досягнення поставленої мети в роботі необхідно вирішити наступні завдання:

- Прості фінансові інструменти

- Пайові фінансові інструменти

- Боргові фінансові інструменти

- Похідні фінансові інструменти (деривативи)

- Визначити вимоги, яким повинні відповідати хеджовані статті;

- Визначити статті, що використовуються в хеджуванні;

- Дати визначення хеджування справедливої вартості, потоків грошових коштів, чистих інвестицій в іноземні компанії;

- Прописати облік хеджування;

- Вказати визначення амортизаційної вартості;

- Визначити умови, за яких визнається знецінення активу;

- Розробити метод обліку знецінення фінансових активів, які оцінюються за погашені витрат.

- Положення (стандарт) бухгалтерського обліку №13 «Фінансові інструменти» // [Електронний ресурс]. - Режим доступу : http://kodeksy.com.ua/ka/buh/psbu/13.htm E.F. Gedanken-experiments on sequential machines / e. f. Moore // Automata studies, Annals of mathematical studies. – 1956. – vol. 34. – pp. 129-153.

- Бурденко І. Н. Осообенности визнання фінансових інструментів // Соціально-економічні проблеми сучасного періоду України. Фінансовий ринок України: Глобалізація та євроінтеграція: Збірник наукових робіт / НАН України. – Львів, 2009. - С. 454-460. А. введення в теорію кінцевих автоматів / А. Гілл. – М: Наука, 1966. – 272 с.

- Майданевич П. М. фінансові інструменти: види та порядок відображення в обліку : Збірник наукових робіт. – Крим, 2012. Р. Теорія перемикальних схем / Р. Міллер. – М: Наука, 1971. - Том 2: Послідовнісні схеми і машини. – 304 с.

- Мінський М. Обчислення і автомати / М. Мінський. – М.: Світ, 1971. – 364 с.

- Гавриленко В. А., Леонова Л. А., облік операцій хеджування валютних ризиків із застосуванням форвардних контрактів: стаття. - Донецьк, theory of automata and languages / m.Ito. – World Scientific Publishing, 2004. – 199 pp.

- Васильчук О. І., Пономаренко А. А. проблеми обліку фінансових інструментів відповідно до МСФЗ / / Проблеми сучасної економіки: Матеріали III Міжнар. науч. Конф. - Челябінськ, 2013. - С. 56-58. Б. Проектування цифрових логічних пристроїв / Б. Голдсуорт. – М: Машинобудування, 1985. – 288 с.

- Волегова Н.В., Шишкова Т. В. Основні проблеми обліку та оцінки фінансових інструментів // Аудит і фінансовим аналіз: стаття. -2010. - №2. - С. 53-56. Б. Основи проектування цифрових схем / Б. Уілкінсон. – М: Видавничий дім «Вільямс», 2004. – 320 с.

- Фельдман А. Б. Похідні фінансові та товарні інструменти // М: Фінанси і статистика. -2003. - С. 137. K. Digital design fundamentals / K. Breeding. – Prentice Hall, 1992. – 446 pp.

- Міжнародний стандарт фінансової звітності МСФЗ (IAS) 39 «Фінансові інструменти: визнання та оцінка» // [Електронний ресурс]. – Режим доступу: http://www.ade-solutions.com/sites/default/files/ias_39_version02.pdf B. Digital logic design / B. Holdsworth, C. Woods. – Prentice Hall, 2002. – 519 pp.

- Астахова Ю. А. Особливості класифікації фінансових інструментів: стаття. -2012. P. Principles of modern digital design / P. Lala. – Wiley, 2007. – 419 pp.

- Вільямс Д. Б. Теорія інвестиційної вартості: дисертація. -1937. M. Digital design / M. Mano. – Prentice Hall, 2003. – 516 pp.

- Петрова І. А. Тенденції розвитку світового і російського ринок похідних фінансових інструментів // Аудит і фінансовий аналіз. – 2010. V. Digital logic circuit analysis and design / V. Nelson, H. Nagle, J. Irwin, B. Carroll. – Prentice Hall, 1995. – 842 pp.

- Дарда Е. С. Проблеми та тенденції розвитку фондового ринку Росії // збірник матеріалів. –Чебоксари, 2015. S. Introduction to logic design / S. Shiva. – CRC Press, 1998. – 628 pp.

- Новини МСФЗ. – № 8. -2015. // [Електронний ресурс]. – Режим доступу: http://www.bdo.ru/ A. Foundation of switching theory and logic design / A. Singh. – New Age International, 2008. – 412 pp.

- Петрова І. А. Тенденції розвитку світового і російського ринок похідних фінансових інструментів // Аудит і фінансовий аналіз. – 2010. стандарт фінансової звітності МСФЗ (IAS) 31 «Фінансова звітність про участь у спільній діяльності» // [Електронний ресурс]. – Режим доступу: www.iasb.org/ archive/2015/. А. К. мови VHDL і VERILOG в проектуванні цифрової апаратури / А. К. Поляков. – М.: СОЛОН-прес, 2003. – 320 с.

- Міжнародний стандарт фінансової звітності МСФЗ (IAS )28 «Інвестиції в асоційовані підприємства» // [Електронний ресурс]. – Режим доступу: www.iasb.org/ archive/2015/. P. Digital design: an embedded systems approach using Verilog / P. Ashenden. – Morgan Kaufmann Publishers, 2008. – 557 pp.

- Міжнародний стандарт фінансової звітності МСФЗ (IAS) 31 «Фінансова звітність про участь у спільній діяльності» // [Електронний ресурс]. – Режим доступу: www.iasb.org/ archive/2015/. P. FPGA prototyping by Verilog examples / P. Chu. – Wiley, 2008. – 488 pp.

- міжнародний стандарт фінансової звітності МСФЗ (IAS) 26 «Облік і звітність за пенсійними планами " / / [Електронний ресурс]. – Режим доступу: www.iasb.org/ archive/2015/. M. Advanced digital design with the Verilog HDL / M. Ciletti. – Prentice Hall, 2005. – 986 pp.

- Міжнародний стандарт фінансової звітності МСФЗ (IFRS) 2 «Виплати пайовими інструментами» // [Електронний ресурс]. – Режим доступу: www.iasb.org/ archive/2015/. P. FSM-based digital design using Verilog HDL / P. Minns, I. Elliott. – Wiley, 2008. – 391 pp.

- Міжнародний стандарт фінансової звітності МСФЗ (IAS) 17 «Оренда» // [Електронний ресурс]. – Режим доступа:www.iasb.org/ archive/2015/. J. Verilog quickstart: a practical guide to simulation and synthesis in Verilog / J. Lee. – Springer, 2002. – 355 pp.

- Міжнародний стандарт фінансової звітності МСФЗ (IFRS) 4 «Договори страхування» // [Електронний ресурс]. – Режим доступу: www.iasb.org/ archive/2015/. W. Verilog coding for logic synthesis / W. Lee. – Wiley, 2003. – 336 pp.

- Донецька народна республіка» Закон Про бухгалтерський облік та фінансову звітність" / / [Електронний ресурс]. – Режим доступу: https://dnrsovet.su/zakon-dnr-o-buh-i-fin-uchete/ T. Design through Verilog HDL / T. Padmanabhan, B. Bala Tripura Sundari. – Wiley, 2004. – 455 pp.

- Міжнародний стандарт фінансової звітності МСФЗ (IFRS) 7 «Фінансові інструменти: розкриття інформації» // [Електронний ресурс]. – Режим доступу: https://finotchet.ru/articles/86/ S. Verilog HDL. A guide to digital design and synthesis / S. Palnitkar. – SunSoft Press, 1996. – 396 pp.

- Положення (стандарт) бухгалтерського обліку №16 «Витрати» // Пункт 5. [Електронний ресурс]. - Режим доступу: http://kodeksy.com.ua/ka/buh/psbu/16.htm Р. І. проектування систем на мікросхемах програмованої логіки / Р. І. Грушвицький, А. Х. Мурсаєв, Є. П. Угрюмов. - СПб.: БХВ-Петербург, 2002. – 608 с.

- Положення (стандарт) бухгалтерського обліку №15 «Дохід» // Пункт 5. [Електронний ресурс]. – Режим доступу: http://kodeksy.com.ua/ka/buh/psbu/15.htm К. Проектування на ПЛІС. Курс молодого бійця / К. Максфілд. – М: Видавничий дім «Додэка-XXI», 2007. – 408 с.

- Положення (стандарт) бухгалтерського обліку №15 «Дохід» // Пункт 20. [Електронний ресурс]. – Режим доступу: http://kodeksy.com.ua/ka/buh/psbu/15.htm I. Digital systems design with FPGAs / I. Grout. – Elsevier, 2008. – 724 pp.

- Міністерство Фінансів України Управління методології бухгалтерського обліку: лист від 13.12.2004 р. № 31-04200-30-10/22823 [Електронний ресурс]. – Режим доступу: http://search.ligazakon.ua/l_doc2.nsf/link1/MF04130.html B. Designing with FPGAs and CPLDs / B. Zeidman. – Elsevier, 2002. – 224 pp.

- Кравчук Н.В. Аналітичний облік фінансових інструментів: стаття. –Донецьк, 2014. С. І. Синтез мікропрограмних автоматів ( граф-схеми і автомати) / С. І. Баранов. – Л.: Енергія, 1979. – 232 с.

- Міжнародний стандарт фінансової звітності МСФЗ (IFRS) 3 «Об'єднання бізнесу» // [Електронний ресурс]. – Режим доступу: http://www.ade-solutions.com/sites/default/files/ifrs_3_version02.pdf В. М. Синтез цифрових автоматів / В. М. Глушков. – М: Державне видавництво фізико-математичної літератури, 1962. – 476 с.

- Міжнародний стандарт фінансової звітності МСФЗ (IFRS) 13 «Оцінка справедливої вартості» // [Електронний ресурс]. – Режим доступу: http://www.ey.com/Publication/vwLUAssets/EY-IFRS13-technical-presentation/$FILE/EY-IFRS13-technical-presentation.pdf M. J. New approach to the state reduction in incompletely specified sequential machines / M. J. Avedillo, J. M. Quintana, J. L. Huertas // Proceedings of IEEE International Symposium on Circuits and Systems. – New Orleans, 1990. – pp. 440-443.

- Закон України «Про аудит фінансової звітності і аудиторську діяльність» // [Електронний ресурс]. - Режим доступу: http://search.ligazakon.ua/l_doc2.nsf/link1/T172258.html M. J. SMAS: a program for the concurrent state reduction and state assignment of finite state machines / M. J. Avedillo, J. M. Quintana, j.l. Huertas // Proceedings of IEEE International Symposium on Circuits and Systems. – 1991. – vol. 3. – pp. 1781-1784.

- ДОНЕЦЬКА НАРОДНА РЕСПУБЛІКА «Закон про охорону праці» // [Електронний ресурс]. – Режим доступу: https://dnrsovet.su/zakon-dnr-ob-ohrane-truda/ J.-M. Split and minimizing: Brzozowski's algorithm / J.-M. Champarnaud, A. Khorsi, T. Paranthoen // Prague Stringology Conference. – Prague, 2002. – pp. 96-104.

– вивчити економічну сутність фінансових інструментів підприємства;

– визначити цілі, завдання, особливості нормативно-правового регулювання бухгалтерського обліку фінансових інструментів підприємства;

– вивчити особливості первинного, аналітичного та синтетичного обліку фінансових інструментів в умовах підприємства,

– розробити заходи щодо вдосконалення облікової роботи;

– відобразити практику ведення обліку та складання фінансової звітності;

– провести аналіз практики бухгалтерського обліку фінансових інструментів та розробити рекомендації щодо його вдосконалення;

– вивчити охорону праці на підприємстві і розробити рекомендації спрямовані на поліпшення охорони праці.

Об'єктом дослідження господарські операції, пов'язані з формуванням та змінами фінансових інструментів підприємства.

ГЛАВА 1. ТЕОРЕТИЧНІ ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ФІНАНСОВИХ ІНСТРУМЕНТІВ

1.1. Сутність і зміст фінансових інструментів як об'єкта бухгалтерського обліку

Формування і розвиток високоефективних світових ринків капіталу визначило впровадження в господарський обіг значну кількість економічних суб'єктів операцій з фінансовими інструментами. Такому широкому поширенню посприяло також наростання і посилюються процеси глобалізації та інтеграції світового господарства, що забезпечують високу стійкість капіталу, направлення його в ті сфери діяльності і регіони де він може забезпечити максимальну віддачу при наявності мінімальних ризиків. Такі зміни у світовій економіці призвели до появи складних фінансових схем, до використання похідних і гібридних фінансових інструментів. Разом з тим традиційні форми залучення та розміщення коштів організацій також не втратили своєї актуальності. У зв'язку з цим питання класифікації[1].

Понятие финансовые инструменты является относительно новым для отечественной теории и практики, и в то же время такие определения как инвестиции, финансовые инвестиции, ценные бумаги, финансовые вложения ныне занимают определенное место как в теории бухгалтерского учета, так и в экономической теории, теории финансов и других науках. В связи с этим основной задачей дипломной работы является, с одной стороны, систематизация уже имеющихся представлений и понятий, а, с другой стороны, выявление характерных черт финансовых инструментов.

1.2. Класифікація фінансових інструментів

Фінансові інструменти являють собою різноманітність обертових фінансових документів, які мають грошову вартість, завдяки допомоги яких здійснюються операції на фінансовому ринку. Інструменти, що обертаються на фінансовому ринку, обслуговуючі операції на різних його видах і сегментах, характеризуються на сучасному етапі великим різноманіттям. У зв'язку з цим у вивченні фінансових інструментів велику роль відіграє класифікація, завдяки якій можливе виділення тих чи інших ознак, властивих конкретному класу фінансових інструментів[2].

Класифікація фінансових інструментів необхідна для їх достовірного відображення в бухгалтерському обліку, так як залежно від економічної сутності тієї чи іншої групи інструментів, цілей їх використання в господарському обороті, термінів звернення повинні застосовуватися різні підходи до бухгалтерської оцінки.

1.3. Стан проблеми та нормативно - правове регулювання обліку фінансових інструментів

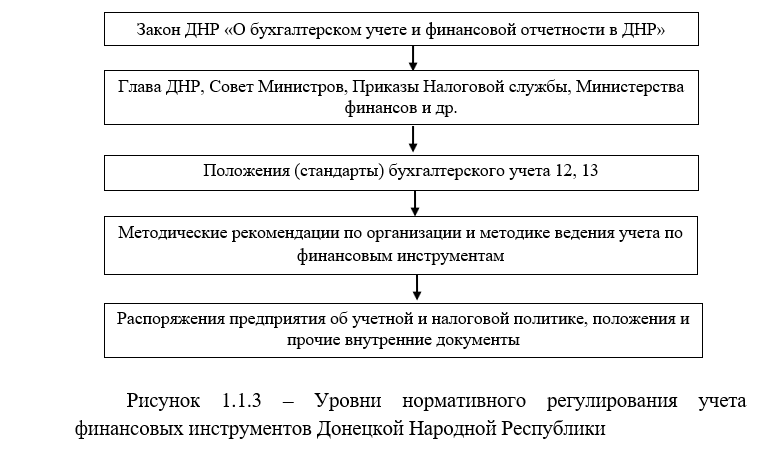

Формування в державах цивілізованого ринкового господарства детермінувало зміну економічних відносин, перебудову соціально-економічних інститутів. З'являються нові механізми, що забезпечують функціонування економіки. Організації в даний час мають можливість направляти вільні фінансові ресурси не тільки на розширення власної діяльності (здійснювати капітальні вкладення), але й інвестувати кошти в інші організації, надавати позики, вести спільну з іншими організаціями, діяльність і здійснювати інші види подібних операцій. Крім того, економічні суб'єкти самостійно вирішують і проблеми фінансування як поточної, так і інвестиційної діяльності, вибирають кошти і форму залучається капіталу. Все більший розвиток в умовах нестабільного економічного середовища отримує такий напрямок діяльності господарюючих суб'єктів як страхування різного роду ризиків з використанням похідних інструментів[7].

До основних видів нормативно-правового регулювання забезпечення обліку фінансових інструментів підприємств слід відносити (мал. 1.1.3) :

1.4. Завдання вдосконалення обліку фінансових інструментів та формування облікової політики

Однією з головних причин світової фінансової кризи, яка відчуває в даний час економіка, називають необґрунтоване збільшення і неправильний розвиток ринку фінансових інструментів. Велика частина інвесторів, зважаючи неправильної вартісної оцінки, поганого виявлення ризиків при використанні фінансових інструментів, не мала правдивої інформації про реальний фінансовий стан інвестованих компаній.

У вітчизняній економіці фінансові інструменти використовуються дуже слабо і на посилення їх використання в контексті розвитку фондового ринку спрямована нинішня політика нашого Уряду. Крім цього слід зауважити, що питання бухгалтерського обліку та звітності висвітлено недостатньо[9].

Фінансові інструменти – є одними з найскладніших об'єктів бухгалтерського обліку. Облік фінансових інструментів та порядок їх відображення у звітності визначаються багатьма міжнародними стандартами фінансової звітності (МСФЗ, далі-стандарти). З них можна виділити три основних, що визначають порядок їх бухгалтерського обліку та подання про них інформації у фінансовій звітності.

ГЛАВА 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА АУДИТУ ВИТРАТ В УМОВАХ ДЕРЖАВНОГО ПІДПРИЄМСТВА "СНІЖНЯНСЬКИЙ ЗАВОД ХІМІЧНОГО МАШИНОБУДУВАННЯ"

2.1. Структура об'єкта бухгалтерського обліку щодо фінансових інструментів

У бухгалтерському обліку слід розглядати фінансові інструменти в розрізі наступної структур.

2.2. Первинний облік фінансових інструментів

Всі господарські операції, що здійснюються господарюючим суб'єктом, повинні оформлятися первинними документами відповідно до законодавчо встановленого порядку. Для цілей бухгалтерського обліку господарські операції повинні постійно документуватися (реєструватися) або в момент вчинення, або відразу після їх закінчення. З цього випливає, що підставою для прийняття до обліку господарських операцій є первинні документи. Первинний документ-це документ, в якому зафіксовано факт господарської операції. Первинний документ повинен бути складений під час проведення господарської операції, а якщо це неможливо, то безпосередньо після її закінчення[10].

2.3. Аналітичний облік фінансових інструментів

Аналітичний облік дозволяє деталізувати і конкретизувати, інформацію по окремих об'єктах обліку з подальшим об'єднанням на синтетичних рахунках [28]. Порядок формування аналітичної інформації визначається обліковою політикою підприємства і закріплюється Наказом про облікову політику у вигляді робочого плану рахунків.

2.4. Синтетичний облік фінансових інструментів

Робочим планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій ДП «Сніжнянськхіммаш» встановлені спеціальні рахунки та субрахунки, що містять інформацію про організацію бухгалтерського обліку фінансових інструментів на підприємстві.

2.5. Аналіз практики бухгалтерського обліку фінансових інструментів та розробка рекомендацій щодо його вдосконалення

Проблеми в методології бухгалтерського обліку фінансових інструментів пояснюються суперечливими завданнями, які доводиться вирішувати при розробці стандартів.

1.Вимоги МСФЗ з фінансових інструментів дуже складні, але з іншого боку, практика показує, що представляється в звітності інформація навіть при дотриманні всіх вимог виявляється недостатньою.

2.У міжнародній практиці згідно з МСФЗ діють два основних визначення справедливої вартості: згідно МСФЗ (IFRS) 3 [29] «Об'єднання бізнесу», справедлива вартість — це та сума, на яку можна обміняти актив або врегулювати зобов'язання при здійсненні угоди між добре обізнаними, бажаючими здійснити таку операцію і незалежними один від одного сторонами; відповідно до МСФЗ (IFRS) 13 «Оцінка справедливої вартості» [30] справедлива вартість — ціна, яка була б отримана при продажу активу або сплачена при передачі зобов'язання при проведенні звичайної операції між учасниками ринку на дату оцінки. З представлених визначень випливає, що в міжнародній практиці немає однозначного розуміння справедливої вартості. Це викликає певні складнощі при обліку фінансових інструментів.

З одного боку, використання справедливої вартості при оцінці фінансових інструментів, є більш доречною і корисною для прийняття економічних рішень користувачами фінансової звітності порівняно з первісною вартістю. Але наявність різних варіантів методик її визначення за відсутності відкритого ринку робить даний показник досить ненадійним.

Неправильна оцінка фінансових інструментів може спричинити неправильно прийняте управлінське рішення, потім невірне відображення в обліку прибутків і збитків, отриманих від володіння та використання фінансового інструменту, неясність методики розрахунку дисконтованої та амортизованої вартості.

3.Універсальна класифікація не відповідає застосовуваній на підприємстві політиці управління фінансовими інструментами. Спотворення класифікації призводить до недостовірного відображення інформації у фінансовій звітності, в обліку прибутків і збитків, одержаних від володіння фінансовим інструментом, ускладнення обліку великого числа фінансових інструментів.

Можна зробити висновок, що вимоги зазначені в МСФЗ 7 «Фінансові інструменти: розкриття інформації» не знаходять відображення у положеннях МСФЗ 9 «Фінансові інструменти». Для достовірного розкриття інформації в МСФЗ 9 «Фінансові інструменти» необхідно:

Для покращення бухгалтерського обліку фінансових інструментів на підприємстві було б раціональним об'єднати наявні в науковій літературі класифікації фінансових інструментів в загальну. Тоді дана класифікація буде відображати розподіл фінансових інструментів за найбільш істотними загальними ознаками. Кожна з груп фінансових інструментів, у свою чергу, зможе класифікуватися за окремими специфічними ознаками, які відображають особливості їх випуску, та погашення.

введення МСФЗ (IFRS) 9 "Фінансові інструменти", торкнулося таких положень як первісне визнання, припинення визнання, первісна і подальша оцінка, класифікація, але кілька проблемних питань залишилися невирішеними.

2.6 Аудит фінансових інструментів

Аудит — перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки аудитора щодо її достовірності в усіх суттєвих аспектах та відповідності вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб'єктів господарювання) згідно з вимогами користувачів.

процес аудиту регулюється Законом України»Про аудит фінансової звітності та аудиторську діяльність"[31].

ГЛАВА 3. Охорона праці

3.1. Значення і законодавчо - нормативне регулювання охорони праці на підприємстві

< p>одним з головних і найважливіших державних завдань є охорона життя і здоров'я громадян в процесі їх трудової діяльності, створення безпечних і нешкідливих умов праці. Перехід суспільства до широкого використання ринкових відносин, поява різноманітних форм власності вимагають розробки нових методологічних підходів до побудови сучасної моделі управління умовами, охороною та безпекою праці на національному, регіональному та виробничому рівнях, доступній для різних господарських структур і форм власності. У суспільстві з соціально орієнтованою економікою країни Охорона праці повинна бути одним з найважливіших завдань соціально-економічної політики держави, кожного підприємства та організації[32].3.2. Фактори, що впливають на охорону праці на підприємстві

Для Донецької Народної Республіки особливого значення набувають розробка і використання сучасних методів оцінки та управління професійними ризиками на металургійних виробництвах, враховуючи істотний внесок галузі у соціально-економічний розвиток і якість життя в регіоні. Система управління професійними ризиками являє собою комплекс організаційно-правових, фінансово-економічних, технологічних і медичних заходів, спрямованих на зниження професійних ризиків і забезпечення безпечної, здорової і гідної праці.

3.3. Заходи, спрямовані на поліпшення організації охорони праці

Підприємство веде постійну роботу з підвищення культури безпеки праці, формування свідомого ставлення працівників до питань безпеки, ідентифікації джерел небезпеки та коригування небезпечних дій та умов, відводячи лідируючу роль в цьому процесі керівникам всіх рівнів, вивчаючи і застосовуючи кращі практики в галузі охорони праці та промислової безпека.

Висновки

<р>у дипломній роботі був досліджений такий показник бухгалтерського обліку як фінансові інструменти діяльності. Відповідно цілями дипломної роботи були вирішені певні завдання..Відповідно до отриманих в роботі результатів можна зробити висновок, що проблема обліку фінансових інструментів діяльності не до кінця вивчена. Існує безліч вузьких місць, яким слід приділяти особливу увагу.

Відповідно до поставлених завдань:

З'ясовано сутність та зміст фінансових інструментів діяльності. Фінансовий інструмент (Financial Instrument) — будь-який договір, за яким відбувається одночасне збільшення фінансових активів одного підприємства і фінансових зобов'язань іншого.

Вивчені класифікаційні підходи за нормативними документами, галузевими інструкціями по відношенню до фінансових інструментів.

Визначені цілі та завдання, особливості нормативно-правового регулювання бухгалтерського обліку фінансових інструментів. Детально розглянуті галузеві нормативні документи.

Вивчено організацію первинного, аналітичного та синтетичного обліку витрат діяльності. Для організації первинного обліку на підприємстві застосовано власні форми первинних документів. Вони охоплюють повний процес обліку витрат на підприємстві. Для аналітичного обліку підприємством розроблені зведені відомості, які дозволяють побачити узагальнену інформацію з первинних документів. При розкритті організації синтетичного обліку з'ясовано, що для обліку витрат діяльності використовується рахунку 14, 35, 36, 40, 50, 52, 60, 63 з плану рахунків і також наведено типові кореспонденції з обліку фінансових інструментів діяльності на підприємстві.

Відображено практику ведення обліку. Був складений журнал РЕЄСТРАЦІЇ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ, Шахова та оборотно-сальдова відомості. На їх підставі була складена звітність підприємства.

За підсумками аналізу практики даному підприємству були рекомендовані напрями вдосконалення обліку фінансових інструментів

< p>В ивчено аудит фінансових інструментів підприємства. Були виявлені цілі і завдання аудиту. Детально розглянуто етапи аудиторської перевірки, розкрито інформацію про робочі документи та результати перевірки.Список джерел