Аннотация

Андреев А.И., Детков А.А., Боднар А.В. Разработка системы показателей для анализа консолидированной финансовой отчетности. Задача анализа финансового состояния предприятия является актуальной как для собственников, так и для кредиторов. В статье разработана система показателей для создания модели анализа консолидированной финансовой отчетности, а также приведено научное обоснование исследования с использованием теории нечеткой логики.

Постановка проблемы

Разнообразие показателей анализа консолидированной финансовой отчетности, различие в их методиках расчета и вариативность нормативных значений указывают на отсутствие стандартной методики. Отсутствие нормативных значений показателей для различных отраслей экономики также указывает на определенные методические проблемы.

Анализ последних исследований и публикаций

Исследованием и разработкой методик анализа консолидированной финансовой отчетности посвящены работы многих отечественных и зарубежных ученых. В частности, вопросами анализа и оценки финансовой отчетности предприятий занимались ученые Ячменева В.М., Максимова Л.В., Семененко И.М., Сизоненко А.А., Шатунова Т.А., Галушко Б.В., Иванов В.Л., Проценко Н.Б. Несмотря на разработанность методик анализа устойчивости экономического субъекта много вопросов остаются нерешенными. Кроме того, в условиях динамичной среды и неопределенности, существующие методики анализа консолидированной финансовой отчетности требуют постоянной корректировки.

Цель исследования

Целью статьи является разработка системы показателей для построения модели анализа консолидированной финансовой отчетности.

Изложение основного материала

Прибыльная деятельность материнского предприятия и его дочерних предприятий как единой экономической единицы зависит от оценки реальности достижений поставленных целей благодаря периодическому осмотру ее хозяйственных операций. Понимание предыдущей деятельности группы является качественной основой для составления и оценки прогнозов на будущее.

Основным источником предоставления информации для анализа является консолидированная финансовая отчетность группы. Консолидированная финансовая отчетность предоставляет для анализа больше информации, чем отдельная финансовая отчетность материнского и дочерних предприятий.

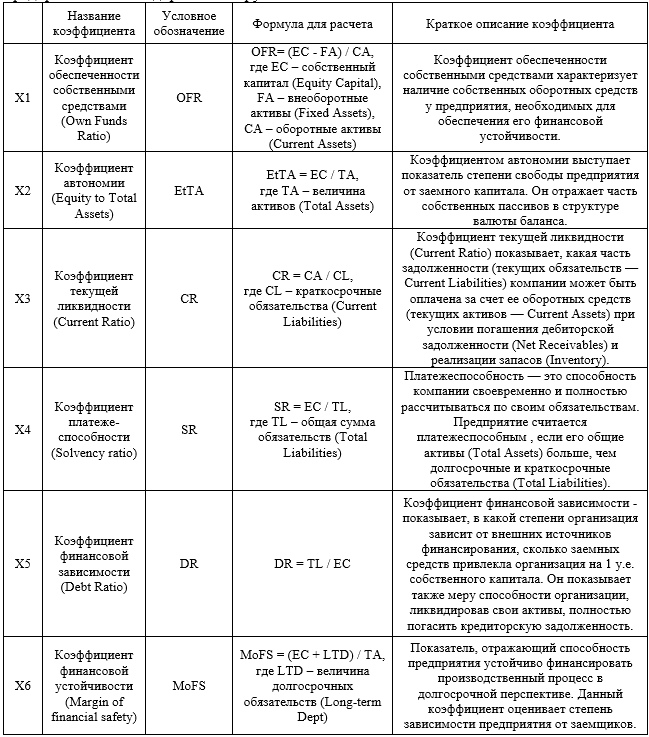

Во время финансового анализа для оценки и определения эффективности работы предприятия важнейшими являются следующие коэффициенты (табл. 1).

Таблица 1 – Система финансовых коэффициентов для оценки финансового состояния предприятий консолидированной группы

Предложенная система показателей не является универсальной при анализе финансовой устойчивости консолидированной группы компаний, и любой показатель может быть заменен более существенным.

Выводы и перспективы дальнейших исследований

В ходе написания статьи была рассмотрена значимость анализа финансового состояния корпораций в современной рыночной экономике, поскольку именно благодаря этому процессу получается важная часть информации для принятия управленческих решений руководителями предприятий, и в которой заинтересованы почти все субъекты рыночных отношений: собственники, акционеры, банки и другие кредиторы, инвесторы, аудиторы, поставщики и покупатели, страховые компании и другие.

Акцентировано внимание на том, что одним из современных и перспективных направлений научных исследований в области анализа, прогнозирования и моделирования экономических явлений и процессов является нечеткая логика. Нечетко-множественные модели дают возможность менеджерам разного уровня и владельцам предприятий принимать экономически обоснованные решения.

На основе данных финансовой отчетности предприятия, а именно бухгалтерского баланса и отчета о финансовых результатах, сформированы показатели, характеризующие финансовое состояние предприятия.

Список источников

- Официальный сайт Метинвест Холдинга – [Электронный ресурс]. – Режим доступа: http://www.metinvestholding.com.ua

- Чистяков, А.Д. Теория нечетких множеств в системе инструментария экономики неопределенности [Электронный ресурс] / А.Д. Чистяков, Н.Д. Елецкий // Современные проблемы экономики и управления. – 2012. – № 2(02). – С. 1-18 – Режим доступа http://hdl.handle.net/123456789/8814 (дата обращения 08.04.2015).

- Недосекин, А.О. Математические основы моделирования финансовой деятельности с использованием нечетко – множественных описаний: дис. ... док. экон. наук: 08.00.13 / Недосекин Алексей Олегович. – СПб., 2003. – 280 с.

- Масалович, А ечеткая логика в бизнесе и финансах [Электронный ресурс] – Режим доступа: http://www.tora-centre.ru/library/fuzzy/fuzzy-.htm (дата обращения: 19.02.2015).