Розвиток державного аудиту та фінансового контролю поточних і довгострокових зобов'язань підприємства в умовах філіалу «Шахти ім. О. О. Скочинського»

Зміст

- Вступ

- 1. Постановка задачі

- 1.1 Актуальність теми

- 1.2 Мета і завдання дослідження, плановані результати

- 1.3 Передбачувана наукова новизна і практична значущість

- 2. ОГЛЯД ДОСЛІДЖЕНЬ І РОЗРОБОК

- 3. СТАН ПРОБЛЕМИ ЗОБОВ'ЯЗАНЬ

- Висновок

- Список використаних джерел

Вступ

Найважливішою передумовою сталого розвитку бізнесу в довгостроковій перспективі є підвищення його конкурентоспроможності. Конкурентоспроможність складається з двох основних чинників - здатності на вигідних умовах залучати капітал і вміння ефективно використовувати наявні в організації ресурси. Одним з найбільш дієвих інструментів виявлення можливостей для підвищення ефективності діяльності і, отже, однією з конкурентних переваг організації може стати державний контроль.

Процес розвитку економіки нерозривно пов'язаний з інформаційним забезпеченням діяльності суб'єктів господарювання, найважливішою складовою якого є дані бухгалтерського обліку та результати його контролю, що надають інформацію про фінансовий стан підприємства зацікавленим особам, з метою використання їх для прийняття управлінських рішень.

У процесі господарської діяльності підприємств активізуються їх економічні взаємовідносини з іншими суб'єктами ринку, в тому числі фізичними особами, контрагентами, державними та податковими органами, які обумовлюють виникнення зобов'язань. Будучи джерелом формування та фінансування активів, зобов'язання виконують важливу роль у фінансовій і господарській діяльності господарюючого суб'єкта. Істотно впливаючи на фінансову стійкість і платоспроможність, зобов'язання, враховуючи їх динамічний характер, вимагають ефективного управління грошовими потоками, контролю фактичного стану розрахунків особливо під час складної фінансової обстановки і фінансової кризи. Такий контроль стає можливим на основі достовірної, якісної та адекватної інформації про заборгованість, яка формується в системі бухгалтерського обліку та своєчасному та дієвому контролі цієї інформації з боку служб державного контролю та аудиту.

1. ПОСТАНОВКА ЗАДАЧІ

1.1 Актуальність теми

Актуальність теми обумовлена особливо гострою в сучасних умовах господарювання проблемою управління економічною стійкістю, яка дуже важлива для капіталомістких галузей народного господарства, до яких належать і підприємства вугледобувного комплексу.

Такі підприємства функціонують під впливом високого рівня зносу основних фондів, частих змін у податковому законодавстві, низькій продуктивності праці, складних гірничо-геологічних умовах, спонтанних змін на ринках мінеральної сировини, неаргументованого підвищення цін на обладнання та матеріали, складної геополітичної обстановки.

У зв'язку з цим в останні роки спостерігається тенденція до зниження ефективності діяльності шахт Донецького басейну. Це визначає підвищену увагу до пошуку шляхів вирішення проблем функціонування вугледобувних підприємств, у тому числі, за рахунок визначення умов досягнення і підтримки економічної стійкості та вдосконалення методів її оцінки. Процес розвитку економіки нерозривно пов'язаний з інформаційним забезпеченням діяльності суб'єктів господарювання, найважливішою складовою якого є дані бухгалтерського обліку та результати його контролю, що надають інформацію про фінансовий стан підприємства зацікавленим особам, з метою використання їх для прийняття ефективних управлінських рішень.

Вагомою складовою, що характеризує фінансовий стан підприємства, є інформація про зобов'язання, їх структуру та динаміку. Саме ця інформація застосовується експертами при оцінці платоспроможності та фінансової стабільності господарюючого суб'єкта.

1.2 Мета і завдання дослідження, плановані результати

Метою даної магістерської дисертації є вивчення та узагальнення теоретичних, методологічних, методичних та організаційних положень, а також розробка науково-практичних рекомендацій щодо вдосконалення контролю та аудиту зобов'язань відповідно до сучасних вимог управління, їх вплив на сталий розвиток підприємства і держави в цілому.

Для досягнення поставленої мети визначено наступні завдання:

- досліджувати економічну сутність зобов'язань і визначити їх місце і роль як об'єкта бухгалтерського обліку, контролю і аудиту;

- визначити критерії класифікації зобов'язань з метою забезпечення раціонального формування та повного використання інформації для прийняття ефективних управлінських рішень;

- обґрунтувати методичні підходи до визнання та оцінки зобов'язань, розробити пропозиції щодо їх вдосконалення з урахуванням вітчизняного та зарубіжного досвіду;

- оцінити чинний порядок відображення зобов'язань у регістрах бухгалтерського обліку та фінансової звітності та надати пропозиції щодо його вдосконалення, які б забезпечили отримання точної та повної інформації про стан зобов'язань на підприємстві в цілому та за їх видами зокрема;

- розробити рекомендації щодо вдосконалення державного контролю та аудиту зобов'язань Філіалу «Шахти ім. О. О. Скочинського».

Предмет дослідження: державний контроль і аудит зобов'язань, як елемент сталого розвитку підприємства про видобуток вугілля.

Об'єкт дослідження: фінансово-господарська діяльність філіалу шахти ім. О.О. Скочинського Державного Вугледобувного підприємства Донецька вугільно-енергетична компанія.

2. ОГЛЯД ДОСЛІДЖЕНЬ І РОЗРОБОК

З метою розробки та поглиблення теоретичних і організаційно-методичних засад розглянутих проблем може бути корисний накопичений зарубіжний досвід, однак його використання можливе лише з урахуванням сформованих особливостей державного контролю комерційних організацій у специфічних умовах ДНР і Росії.

Научный обзор трудов зарубежных специалистов, исследующих различные теоретических и организационно-методические аспекты основ системы государственного контроля и аудита представлен трудами: Э.А. Аренса, Р. Макконнела, Эмерсона , К. Друри, Дж. К. Лоббека, Р. Монтгомери, М.Б. Хирша, и др. Обзор выполнен в рамках исследования процессов государственного контроля расчетов предприятия с другими субъектами рынка, характеризующими состояние и движение обязательств и отражение их в системе бухгалтерского учета.Науковий огляд праць зарубіжних фахівців, які досліджують різні теоретичні та організаційно-методичні аспекти основ системи державного контролю та аудиту представлений працями: Е.А. Аренса, Р.Макконнела, Емерсона, К. Друрі, Дж. К. Лоббека, Р. Монтгомері, М.Б. Хірша, та ін. Огляд виконано в рамках дослідження процесів державного контролю розрахунків підприємства з іншими суб'єктами ринку, що характеризують стан і рух зобов'язань та відображення їх у системі бухгалтерського обліку.

Дослідженню сутності, змісту, підходів до оцінки, методів та інструментів управління економічною стійкістю підприємств присвячені роботи багатьох російських вчених, серед яких необхідно виділити праці Білоцерківського О.М. [1], Арошидзе А.А., Васильцева В.М., Цвєткова П.С. [2, 3], Корчагіної Е.В.

Для дослідження стану економічної стійкості використовуються різні прийоми і методи. Так у роботах колективу авторів на чолі з О.М. Білоцерківським показана ефективність застосування методів нелінійної динаміки при дослідженні сучасних економічних процесів на рівні регіону. Авторами розглядаються теорії ефективного стійкого ринку з нелінійними процесами економічної моделі регіону. Вивчається можливість використання теорії катастроф і теорії детермінованого хаосу у вирішенні деяких соціально-економічних проблем [6].

Проблеми управління гірничими підприємствами на основі вимірювання та оцінки ефективності їх діяльності в ринкових умовах розглянуті в дослідженнях Пікалової Т.А.. У статтях за напрямом дослідження пов'язаних зі стійким розвитком гірничих підприємств сформульовані фактори, що обумовлюють необхідність впровадження принципів корпоративної стійкості в діяльність гірничої компанії. Виявлено взаємозв'язок операційної діяльності компанії і принципів корпоративного сталого розвитку [4].

Баранов В.Є. узагальнивши та порівнявши існуючі підходи до трактувань поняття «економічна стійкість підприємства», доходить висновку, що слід дотримуватися погляду науковців, які економічну стійкість розглядають як здатність (властивість, характеристику) підприємства, оцінити рівень якої можна за допомогою аналізу показників динаміки стану та структури підприємства [5].

Центральною ланкою будь-якої роботи, присвяченої проблемі економічної стійкості, є її оцінка. Дослідження Цвєткова П.С. дозволили виділити кілька найбільш популярних підходів до оцінки економічної стійкості:

- використання інтегрального показника, представленого як середнє геометричне, складеного з приватних показників, що відображають стійкість;

- застосування методу коефіцієнтів, що полягає в їх перемноженні. Гідності та недоліки перших двох методів практично не відрізняються;

- розрахунок інтегрального показника стійкості методом середньозваженої суми критеріїв [2].

Вплив структури зобов'язань на систему управління корпорацією досліджено в працях Івашкевича А.В., Гудкова Є.А., Башкатова Н.Ф., Дружинівської Т.Ю., Дубкова В.А., Нестерова І.М. та ін. В основу їх праць покладено завдання - виявити найефективніші механізми оцінки вартості підприємства з позицій виконання різного роду зобов'язань. При цьому всі вчені погоджуються, що єдиної універсальної методики у сфері фінансів не існує. Таким чином, на практиці бухгалтерські методики обліку та оцінки фінансових ресурсів є найчастіше застосовуваними та регламентованими. Питання відображення облікової інформації про позиковий капітал на рахунках фінансового обліку розглянуті в працях Кліщиної Є.В., Діркової Є.Ю, Ахметишиної Р.Р., Щербатюк В.В. і др.і рухом м'язів приблизне.

Дружиловская Т.Ю. і Ігоніна Т.В. [7] запропонували класифікацію видів зобов'язань, яка наведена на малюнку 2.1.

Рисунок 2.1 – Класифікація видів зобов'язань (анімація: 8 кадрів, 3 циклу повторення, 50,0 кілобайт)

Щербатюк В.В. у статті «Визнання. Оцінка та облік довгострокових і поточних зобов'язань» дає економічну характеристику і класифікацію зобов'язань молдавських ринкових структур, докладно розглянуто національні особливості бухгалтерського обліку довгострокових і поточних зобов'язань відповідно до нових нормативних актів, розроблених на основі Міжнародних стандартів фінансової звітності [8].

Значний внесок у вирішення проблем теорії організації державного контролю та аудит внесли такі вітчизняні дослідники, як Брагінська Л.С, Кукелко Д.В., Шкодинський С.В., Хребтова Т.П., Басангова Е.О, Мельник М.В. та ін.

Зокрема, Фокіна О.М. [9], проаналізувавши методичні засади обліку, аналізу та контролю зобов'язань, дійшла висновку, що підприємства мають незадовільну або формалізовану аналітичну базу щодо руху зобов'язань, доцільності їх залучення, ризикованості та ефективності.

Питання обліку дебіторської та кредиторської заборгованості за МСФЗ сьогодні виступають одними з актуальних як для російських, так і для зарубіжних господарюючих суб'єктів, у процесі здійснення бухгалтерського обліку. Однією з основних невирішених проблем цього часу є, той факт що в МСФЗ не передбачено спеціального стандарту, який би регламентував певний порядок облік дебіторської та кредиторської заборгованостей [10].

Аналізуючи російські стандарти обліку дебіторської та кредиторської заборгованості, можна сказати, що основною особливістю МСФЗ, порівняно з російським законодавством, є той факт, що МФСО 39 не встановлюється обов'язок проведення інвентаризації. А в Росії під час проведення річної інвентаризації розрахунків ведеться перевірка достовірності та обґрунтованості дебіторської та кредиторської заборгованості підприємства і відбувається виявлення заборгованостей із закінченим терміном позовної давності [11].

3.СТАН ПРОБЛЕМИ ЗОБОВ'ЯЗАНЬ

Питанням про сутність поняття «зобов'язання», проблем відображення їх на рахунках бухгалтерського обліку присвячено цілу низку робіт вітчизняних і зарубіжних авторів: Гуліна В.А., Козловий М.О., Коломієць Н.,. Лаптєвий Д,. Майданик Р, Ніколенко Л., Малюги Н.М., Омецинської І.Я.,. Петрук О.Н, Пятова М.Л., Рільника І.Л., Соколова Я.В., Солдаткіна О.О. та ін. Однак, окремі теоретичні положення щодо трактування поточних зобов'язань є дискусійними. У зв'язку з цим виникає необхідність уточнення та подальшого вдосконалення теоретичних і методичних аспектів визнання, класифікації, документування, оцінки та відображення зобов'язань та їх державного контролю та аудиту.

Перше питання, яке може виникнути у підприємства, - це виділення позикових і власних ресурсів у пасивах балансу. Якщо щодо власного капіталу нормативне регулювання в обліку дає таку можливість, то визначення величини і структури позикового капіталу потребує додаткових досліджень.

Вітчизняна нормативна база має певні прогалини у відображенні середньострокових кредитів. Якщо законодавство регулює банківську діяльність передбачає виділення в окрему групу кредитів, термін погашення яких становить від 1 до 3 років, то Національні П(С)БО відповідної класифікації не підтримують.

Слід звернути увагу на протиріччя у визначеннях національних стандартів бухгалтерського обліку, зокрема в оцінці непередбачених зобов'язань. Так, у П (С) БО зазначено, що сума непередбачених зобов'язань визначається за обліковою оцінкою ресурсів, необхідних для погашення на певну звітну дату, але, керуючись цим документом, суму умовного зобов'язання достовірно визначити не можна. Ця ж ситуація спостерігається і в оцінці забезпечення, а це вже досить істотно може вплинути на фінансові результати діяльності підприємства, оскільки суми створених забезпечень визнаються витратами звітного періоду.

Визначення поточних активів та поточних зобов'язань традиційно вважалося корисною інформацією, що допомагає користувачам фінансових звітів аналізувати фінансовий стан підприємства. Деякі вважають, що класифікація активів і зобов'язань на «поточні» і «не поточні» повинна давати приблизне визначення ліквідності підприємства, тобто його здатності здійснювати повсякденну діяльність без фінансових труднощів. Інші вважають цю класифікацію як таку, що забезпечує визначення тих ресурсів і зобов'язань підприємства, які знаходяться в постійному обороті.

Такі точки зору певною мірою є несумісними. Критерієм визначення активів і зобов'язань як оборотних, є те, чи будуть вони спожиті або погашені для забезпечення доходу протягом нормального операційного циклу підприємства. Операційним циклом підприємства, як правило, називають середній проміжок часу між придбанням матеріалів для виробництва і кінцевою реалізацією продукції за грошові кошти. Наприклад, незавершене будівництво буде виключено з поточних активів згідно з першим критерієм, в той час як згідно з другим критерієм воно буде включено в поточних активів.

Такі суперечливі точки зору призвели до прийняття в багатьох країнах положення про те, яким чином статті включаються до складу поточних активів, виходячи з того, очікується їх реалізація протягом одного року або протягом нормального операційного циклу підприємства, залежно від того, який проміжок часу більш тривалим; статті включаються до складу поточних зобов'язань, якщо вони виплачуються на вимогу кредитора або очікується їх погашення протягом одного року. Навіть якщо такий підхід застосовується як загальне правило, існують випадки включення або виключення окремих статей відповідно до різних критеріїв. Таким чином, класифікація статей на поточні та довгострокові на практиці базується, в основному, на договорах, а не на будь-якій одній концепції.

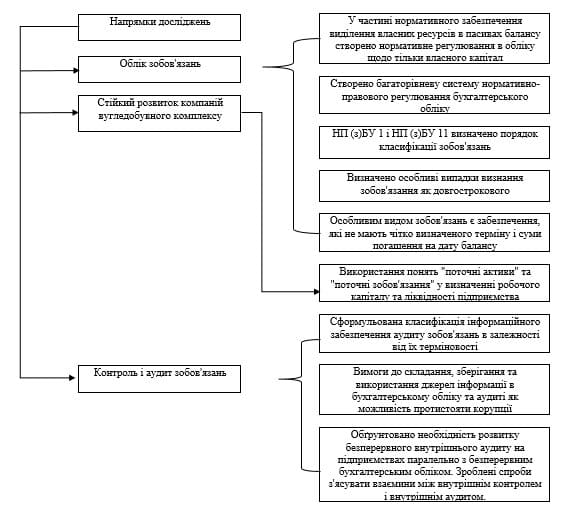

На зображенні 3.1 наведено існуючі рішення певних проблем врахування зобов'язань.

Малюнок 3.1 - Існуючі рішення проблеми обліку зобов'язань

Висновок

За результатами роботи можна сказати, що були виконані всі основні поставлені цілі і завдання.

Досліджено економічну сутність зобов'язань та визначено їх місце і роль як об'єкта бухгалтерського обліку, контролю та аудиту. Визначено критерії класифікації зобов'язань з метою забезпечення раціонального формування та повного використання інформації для прийняття ефективних управлінських рішень. Обґрунтовані методичні підходи до визнання та оцінки зобов'язань, розроблені пропозиції щодо їх вдосконалення з урахуванням вітчизняного та зарубіжного досвіду. Було оцінено чинний порядок відображення зобов'язань у регістрах бухгалтерського обліку та фінансової звітності та подано пропозиції щодо його вдосконалення. Розроблено рекомендації щодо вдосконалення державного контролю та аудиту зобов'язань Філіалу «Шахти ім. О. О. Скочинського».

Список використаних джерел

- Белоцерковский, О.М. Экономическая синергетика: Вопросы устойчивости / О.М. Белоцерковский, Г.П. Быстрай, В.Р. Цибульский. – Новосибирск, 2006. – 116 с. – ISBN 5-02-031101-4.

- Цветков П.С. Оценка экономической устойчивости горнорудных предприятий на основе динамического подхода / Цветков П.С.// Дис. ... канд. экон. наук. – СПб, 2015

- Цветков П.С. Проблемы оценки экономической устойчивости горнодобывающих предприятий // Известия Санкт-Петербургского государственного экономического университета. - СПб, 2014. - № 5 (89). - с. 132- 136.

- Пикалова Т.А. Алгоритм целевого управления операционной деятельностью горнодобывающей компании в контексте устойчивого развития / Т. А. Пикалова // Горный информационно-аналитический бюллетень (научно-технический журнал). – 2014. – № 2. – С. 380-386.

- Баранова В.Е. Экономическая устойчивость предприятия / В.Е. Баранова, Е.Ф. Николаева // Academy. – 2018. – № 10(37). – С. 18-24.

- Гудкова Е.А. Совершенствование экономической сущности и классификации обязательств / Е.А. Гудкова // Вестник Белорусской государственной сельскохозяйственной академии. – 2021. – № 2. – С. 22-27.

- Дружиловская Т.Ю. Особенности практики учета обязательств и их влияние на показатели деятельности организаций / Т.Ю. Дружиловская, Т.В. Игонина // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2015. – № 6(366). – С. 2-10.

- Danescua T., Prozanb M., Prozanc R.D. // The Valances of the Internal Audit in Relationship with the Internal Control – Corporate Governance, 2015. – Р. 960-966. Режим доступа: https://www.researchgate.net/publication/283236819_The_Valances_of_the_Internal_Audit_in_Relationship_with_the_Internal_Control_-_Corporate_Governance

- Щербатюк В.В. Признание, оценка и учет долгосрочных и текущих обязательств / В.В. Щербатюк // Статистика, учет и аудит. – 2015. – № 4(59). – С. 66-75.

- Горбулин В.Д., Фокина, О.Н. Дебиторская и кредиторская задолженность. Особенности бухгалтерского и налогового учета: учеб.пособие. / Горбулин В.Д., Фокина О.Н. - М.: ГроссМедиаФерлаг, 2018. - 127 с.

- Клещина Е.В. Современные подходы к учету дебиторской и кредиторской задолженности согласно российскому законодательству и МСФО / Е.В. Клещина // Форум молодых ученых. – 2020. – № 4(44). – С. 145-152.

- Башкатова Н.Ф. Гармонизация учета финансовых обязательств по российским и международным стандартам в судостроении / Н.Ф. Башкатова, С.А. Полухина // Вестник Самарского государственного экономического университета. – 2019. – № 11(181). – С. 62-70.