Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 4. Економічна сутність і структура оборотних активів

- Висновки

- Перелік посилань

Вступ

Велике значення в процесі діяльності підприємства, в забезпеченні його фінансової стійкості і платоспроможності, прибутку і рентабельності належить оборотному капіталу. За своєю економічною суттю це грошові кошти, які авансовані для обслуговування поточної комерційної діяльності і покликані забезпечити її безперервність і ритмічність.

Оборотний капітал знаходиться в нерозривному зв'язку з багатьма сторонами господарського життя підприємств. У сфері виробництва він необхідний для забезпечення безперебійності виробництва, у сфері торгівлі, відповідно, для забезпечення товарообігу. В умовах повної самостійності в управлінні і веденні господарства, розпорядженні ресурсами і результатами праці благополуччя підприємств різних сфер діяльності багато в чому залежить від ефективності використання оборотного капіталу.

Оборотні кошти, будучи найважливішим фактором виробничої діяльності, забезпечують безперервність і якість процесу виробництва, а так само багато в чому визначають його фінансовий стан, ефективність і конкурентоспроможність.

1. Актуальність теми

В умовах ринкової економіки стає актуальним вдосконалення організації управління підприємством, тобто процесом виробництва, ефективним використанням фінансових, матеріальних і трудових ресурсів.

Управління оборотними коштами ускладнюється тим, що оборотний капітал перебувати в постійному русі і забезпечує безперебійний кругообіг коштів, що в свою чергу вимагає постійного контролю за структурним співвідношенням власних і позикових коштів на підприємстві, за їх розподілом і найбільш раціональним використанням при трансформації в оборотний капітал.

Оборотні кошти є однією із складових частин майна будь-якого підприємства. Стан і ефективність їх використання - одна з головних умов успішної діяльності підприємства. Розвиток ринкових відносин визначає нові умови їх організації. Висока інфляція, неплатежі та інші кризові явища змушують підприємства змінювати свою політику по відношенню до оборотних коштів, шукати нові джерела поповнення, вивчати проблему ефективності їх використання.

2. Мета і задачі дослідження та заплановані результати

Мета дипломної роботи є вивчення теорії обліку оборотних коштів у сфері виробництва з урахуванням галузевої специфіки вугледобувного підприємства, виявлення недоліків в обліку, розробка рекомендацій щодо усунення недоліків і вдосконалення організації обліку на підприємстві.

Відповідно до цієї мети вирішуються наступні завдання:

- розглянути теоретичні основи бухгалтерського обліку оборотних коштів у сфері виробництва;

- ознайомитися з організацією бухгалтерського обліку оборотних коштів у сфері виробництва. У частині: структури об'єкта бухгалтерського обліку, первинного обліку, синтетичного обліку, аналітичного обліку оборотних коштів у сфері виробництва;

- вивчити практику складання фінансової звітності в умовах вугледобувного підприємства;

- проаналізувати організацію бухгалтерського обліку та аудиту оборотних коштів у сфері виробництва, надати рекомендації щодо вдосконалення обліку оборотних коштів у сфері виробництва.

Об'єкт дослідження:дослідження та вдосконалення методів забезпечення якості державного аудиту та фінансового контролю обігових коштів у сфері виробництва в умовах Філії №1 ГК з розробки та реалізації сучасних технологій «Донецькі технології».

Предмет дослідження:дослідження та вдосконалення методів забезпечення якості державного аудиту та фінансового контролю обігових коштів у сфері виробництва.

3. Огляд досліджень та розробок

Поняття "оборотні кошти" широко використовується в сучасній економічній літературі і дослідженню цієї категорії присвячено достатньо наукових робіт як вітчизняних так і зарубіжних вчених-економістів.

Питання визначення та оцінки оборотних коштів розглянуто в роботах таких російських вчених-економістів, як в. Грузинова, в. Грибова, а. Ільїна, в. Волкова, в. Горфінкеля, в. Швандар, а. Калініна, в. Титова [1-5] та iн. Серед вітчизняних вчених, чиї роботи присвячені вирішенню прикладних проблем структуризації, використання оборотних коштів на підприємствах, відзначимо: є.Бойко, в. Геєць, м. Стало, і. Петровича. [6,7] Методиці проведення аналізу використання оборотних коштів у сфері виробництва присвячені роботи В. А. Гавриленко, Г. Савицької, м. Баканова, а. Шеремета, в. Нємцева, г. Шадріної [8-12], а також м.Чумаченко, в. Івахненко, м. Болюха, П. Поповича. [13-15] Проблеми структуризації та оптимізації виробничих оборотних коштів розглядаються в публікаціях в. Дякіна, м.Перелигіна, Н. Ярошевич, л. Матросової. [16-19]

Як показав аналіз наукових праць і розробок, які висвітлюють термін «оборотні кошти у сфері виробництва», в сучасній економічній науці воно трактується неоднозначно. Тоді ж як визначення категорії має не тільки важливе наукове, а й практичне значення в діяльності підприємств, оскільки чітке уявлення про зміст визначає обґрунтований підхід до оцінки.

Різні автори по-різному тлумачать зазначений термін. Наприклад, в.Грузинов, в. грибів визначають оборотні кошти як фактори, які використовуються для виробництва економічних благ. [1, с. 26]

А.Ільїн, в. Волков дають визначення цього терміну як залученим в господарський оборот факторів виробництва. [2, с. 646]

Відзначимо, що серед вчених-економістів існують різні точки зору щодо трактування поняття оборотних коштів у сфері виробництва та їх складових.

Так, на думку в.Грузинова і в. Грибова, до оборотних коштів у сфері виробництва слід відносити робочу силу, знаряддя праці (машини, обладнання та ін.), предмети праці (сировина, матеріали і т. д.), готову продукцію (запаси товарів) і природні умови виробництва (земля, корисні копалини та ін.). [1, с. 20]

М. Баканов, А. Шеремет дотримуються певної класифікації оборотних коштів у сфері виробництва в натуральній формі за їх призначенням у виробничому процесі, які називають елементами, або факторами виробництва: засоби праці, предмети праці і сама праця. [10, с. 227]

В. Горфінкель і в. Швандар до оборотних коштів у сфері виробництва відносять виробничі фонди (основні та оборотні), робочу силу та інформацію. [3, с. 129] А.Ільїн, в. Волков до оборотних коштів у сфері виробництва відносять трудові, виробничі фонди, інвестиції та інформаційні ресурси. [2, с. 654]

А. Калініна виділяє наступні види оборотних коштів у сфері виробництва: основні фонди і виробничі потужності, оборотні кошти і оборотні кошти, трудові ресурси, сировинні та паливно-енергетичні ресурси, інвестиції. [4, с. 17]

Ст. Німців зазначає, що до виробничих оборотних засобів промислових підприємств відносяться: матеріальні ресурси; трудові ресурси (людські ресурси з їх здатністю виробляти блага); капітал (джерело власних коштів підприємства); підприємливість (підприємницька здатність людей до організації виробництва товарів і послуг); результати науково-технічного прогресу. [11, с. 30]

На думку Г. Шадріної, на сучасному етапі розвитку економіки підвищення економічної ефективності та якості продукції вимагає всебічного аналізу використання елементів виробничого процесу: праці, засобів праці та предметів праці. Якісні показники використання виробничих оборотних коштів є показниками економічної ефективності підвищення техніко-організаційного рівня. [12, с. 39]

В.Титов виділяє наступні види виробничих ресурсів підприємства: основні виробничі фонди, оборотні кошти, матеріально-технічні ресурси і трудові ресурси. [5, с. 74]

В.А. Гавриленко розглядає виробничі оборотні фонди як частину фізичного капіталу підприємства. [8]

Таким чином, на основі проведених досліджень, можна зробити висновок про те, що в сучасній економічній літературі відсутній єдиний погляд на зміст оборотних коштів у сфері виробництва та їх склад. Слід зазначити, що немає і єдиного методичного підходу щодо їх оцінки.

Відповідно до Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності " оборотні активи – це гроші та їх еквіваленти, які не обмежені у використанні, а також інші активи, призначені для реалізації або споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу. [20] Дане визначення, на наш погляд, не розкриває природу оборотних активів і лише свідчить про зовнішні прояви їх функціонування.

Оборотні кошти в сфері виробництва представлені наступними категоріями: виробничі запаси, незавершене виробництво і витрати майбутніх періодів. Методологічні засади формування в бухгалтерському обліку інформації про оборотні кошти у сфері виробництва визначені положеннями (стандартами) бухгалтерського обліку 9 «Запаси». [22] У П(З)БУ 9 дано наступні визначення:

Запаси-активи, які утримуються для подальшого продажу за умови звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

4. Економічна сутність і структура оборотних активів

Під оборотними коштами розуміється та кількість матеріальних цінностей, яка відображена в обліку в середньому на кожен день роботи підприємства.

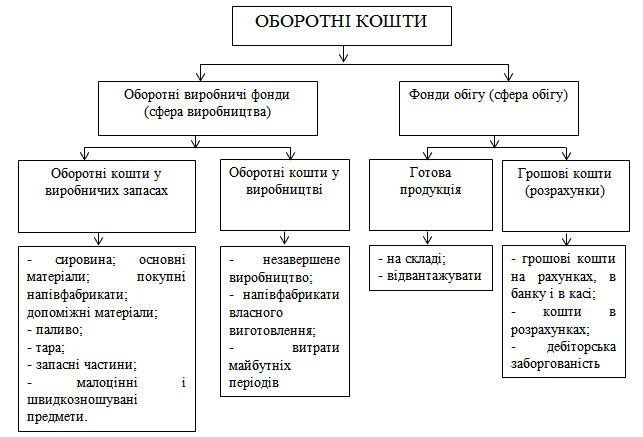

Оборотні кошти в сфері виробництва, як правило, представлені наступними категоріями: виробничі запаси, малоцінні швидкозношувані предмети, незавершене виробництво, Напівфабрикати власного виготовлення і витрати майбутніх періодів. [1]

Малюнок 1 - Структура оборотних коштів

Структура об'єкта обліку щодо оборотних коштів у сфері виробництва представлена наступними напрямками:

- Виробничі запаси-предмети праці, які ще не залучені у виробничий процес і знаходяться на складах підприємства у вигляді запасів. (Включають сировину, основні та допоміжні матеріали, комплектуючі матеріали, покупні напівфабрикати, паливо, запасні частини, тару та інші матеріальні цінності, призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва та адміністративних потреб. Виробничі запаси становлять найбільшу частину оборотних фондів виробничого підприємства.

- Незавершене виробництво-продукція, яка ще не пройшла всіх стадій обробки. Вони знаходяться безпосередньо на робочих місцях у виробничих цехах або в процесі транспортування від одного виробничого підрозділу до іншого. Вироби, обробка яких повністю закінчена в даному виробничому підрозділі, але вони ще вимагають подальшої обробки в інших виробничих цехах, називаються напівфабрикатами власного виготовлення.

- Витрати майбутніх періодів-витрати на підготовку і освоєння нової продукції, які мають місце в даний період, але будуть погашені в майбутньому).

Важливою умовою правильної організації обліку оборотних коштів у сфері виробництва є їх правильне угруповання. На різних підприємствах виробничі запаси можуть мати різне призначення в залежності від функцій, які вони виконують в процесі виробництва. Тому важливо правильно згрупувати (класифікувати) матеріальні цінності на підприємстві за їх призначенням і ролі в процесі виробництва. Особливу увагу при розгляді підходів до класифікації слід приділити поділу на нормовані і ненормовані виробничі оборотні кошти.

Структура об'єкта обліку за оборотними коштами у сфері виробництва представлена запасами у виробництві та витратами майбутніх періодів.

Запаси у виробництві, представлені наступними номенклатурними групами:

- Покупні допоміжні матеріали, використовувані в процесі вуглевидобутку для забезпечення нормального технологічного процесу або витрачаються на інші виробничі потреби основного і допоміжного виробництв (лісові матеріали, вибухові речовини, детонатори та інші вибухові матеріали, рейки рудникові, кріплення до рудникових рейок, цвяхи та інші металовироби, мастильні матеріали, емульсії та інші матеріали).

- Запасні частини на утримання та експлуатацію обладнання, закріпленого за виробничими ділянками, цехами, службами.

- Матеріали тривалого використання (металеве кріплення, гнучкий кабель, Водопровідні та повітроводні труби, канати, акумуляторні батареї та ін.

- Малоцінні і швидкозношувані предмети, використовувані в процесі вуглевидобутку.

Витрати майбутніх періодів представлені витратами понесеними підприємством у звітному періоді, доходи від яких будуть отримані в наступних звітних періодах.

Висновки

В рамках даної роботи була досліджена економічна сутність оборотних активів, розглянуто нормативно-правове регулювання, а також особливості бухгалтерського обліку даних активів.

Таким чином, оборотні кошти в сфері виробництва одного разу беруть участь у виробничому процесі і свою вартість повністю переносять на вироблену продукцію.

Виробничі оборотні кошти включають в себе наступні складові: виробничі запаси, Малоцінні і швидкозношувані предмети, незавершене виробництво, Напівфабрикати власного виготовлення і витрати майбутніх періодів.

Як показали дослідження, існує безліч проблемних питань при організації обліку оборотних коштів у сфері виробництва, серед них: визначення потреби, встановлення нормативу, організація обліку та зберігання ресурсів, ресурсозбереження та інші. При належній увазі кожному з них можна значно оптимізувати роботу підприємства і підвищити ефективність його роботи.

На даний момент слабо вивчені особливості обліку витрат майбутніх періодів і питання аудиту оборотних активів.

Перелік посилань

- ГрузиновВ. П.Экономика предприятия : учеб. пособие / В. П. Грузинов, В. Д. Грибов. — 2-е изд. — М. : Финансы и статистика, 2000. — 208 с.

- Экономика предприятия : учеб. пособие / В. П. Волков, А. И. Ильин, В. И. Станкевич и др. ; под общ. ред. А. И. Ильина, В. П. Волкова. — М. : Новое знание, 2003. — 677 с.

- Экономика организаций (пред- приятий) : учеб. для вузов / под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандара. — М. : ЮНИТИ- ДАНА, 2003. — 608 с.

- Калинина А. Э. Экономика фирмы: Производственные ресурсы и результатив ность хозяйственной деятельности : учеб. пособие. / А. Э. Калинина. — Волгоград : Изд-во Волгоградско- го государственного университета, 2004. — 172 с.

- Титов В. И. Экономика предприятия : учебник / В. И. Титов. — М. : Эксмо, 2008. — 416 с.

- Геєць В. М. Суспільство, держава, економіка: феноме- нологія взаємодії та розвитку / В. М. Геєць; НАН Ук- раїни; ін-т екон. та прогнозув. НАН України. — К., 2009. — 864 с.

- Економіка підприємства: підручник / Й. М. Петрович, А. Ф. Кіт, Г. М. Захарчин та ін. ; за заг. ред. Й. М. Петровича. — 2-ге вид., випр. — Л. : Магнолія, 2007. — 580 с.

- Гавриленко,В.А. Экономический анализ деятельности промышленных предприятий: монография / В.А. Гавриленко.-Донецк:ДонНТУ,2009.-383с. [Электронный ресурс] Режим доступа: http://ea.donntu.ru:8080/bitstream/123456789/33496/1/Gavrilenko_UP_2003.pdf

- Экономический анализ : учебник / Г. В. Савицкая. — 11-е изд. — М. : Новое знание, 2005. — 651 с.

- Баканов М. И. Те- ория экономического анализа : учебник / М. И. Бака- нов, А. Д. Шеремет. — 4-е изд. — М. : Финансы и статистика, 2002. — 416 с.

- Немцев В. Н. Эконо- мический анализ эффективности промышленного предприятия : учеб. пособие / В. Н. Немцев. — 2-е изд. — Магнитогорск : МГТУ, 2004. — 208с.

- Шадрина Г. В. Экономический анализ / Московская фи- нансово-промышленная академия. — М., 2005. — 161 с.

- Економічний аналіз : навч. посібник / М. А. Болюх, В. З. Бурчевський, М. І. Горбаток ; за ред. акад. НАНУ, проф. М. Г. Чумаченка. — К. : КНЕУ, 2001. — 540 с.

- Івахненко В. М. Курс економіч- ного аналізу : навч. посіб. / В. М. Івахненко. — К. : Знання-Перес, 2000. — 207 с.

- Попович П. Я. Економічний аналіз діяльності суб’єктів господарю- вання : підручник / П. Я. Попович. — Тернопіль : Еко- номічна думка, 2001. — 454 с.

- Дякин В. Н. Оп- тимизация распределенияпроизводственных ресурсов промышленного предприятия в долгосрочном перио- де / В. Н. Дякин // Математические и инструменталь- ные методы экономического анализа: управление ка- чеством : сб. науч. тр. — Тамбов : Изд-во Тамб. гос. техн. ун-та, 2004. — Вып. №10.

- Перелигін М. М. Підвищення ефективності використання виробничих ресурсів хлібопекарської промисловості : автореф. дис. на здобуття наук. ступеня канд. екон. наук. : спец. 08.07.02 / М. М. Перелигін. — Житомир, 2005. — 21 с.

- Ярошевич Н. Б. Управління виробничими ресурсами та функціональний поділ виробничої сис- теми / Н. Б. Ярошевич // Вісн. НУ „Львівська політех- ніка”: „Логістика”. — Львів : В-во Нац. ун-ту „Львівська політехніка”, 2001. — № 424. — 367с.

- Актуальные проблемы современной экономики Украины: монография / Л. Н. Матросова. — Луганск : Копицентр, 2009. — 192 с.

- НП(С)БУ 1 «Общие требования к финансовой отчетности" [Электронный ресурс] Режим доступа: https://kodeksy.com.ua/ka/buh/psbu/1.htm

- Микитюк С.О. Витоки наукових основ ресурсного підходу [Електронний ресурс] / О. Микитюк. - [Електронний ресурс]: Режим доступа: https://cyberleninka.ru/article/n/istoki-nauchnyh-osnov-resursnogo-pohoda

- П(С)БУ 9 "Запасы", утвержденное приказом Министерства финансов Украины №246 от 20.10.99 г. [Электронный ресурс]: Режим доступа: https://kodeksy.com.ua/ka/buh/psbu/9.htm