Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и структура исследования

- 3. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

- Выводы

- Список источников

Введение

Система управления капиталом предприятия занимает центральное положение в современном корпоративном управлении, представляя собой ключевой механизм для обеспечения финансовой устойчивости и устойчивого развития организации. В условиях динамичной экономической среды предприятия все чаще обращают внимание на эффективное управление своим капиталом как стратегически важный фактор успешного функционирования.

На фоне неопределенности и постоянных перемен в бизнес-окружении, исследование системы управления капиталом предприятия становится актуальной задачей. В данном исследовании мы направляем внимание на теоретические и методические аспекты этой системы, рассматривая её воздействие на финансовую стабильность и возможности для устойчивого развития предприятия. Путем анализа ключевых элементов управления капиталом мы стремимся выявить оптимальные подходы и инструменты, способствующие достижению баланса между финансовой устойчивостью и стратегическим развитием организации.1. Актуальность темы

Актуальность данной темы определяется тем, что расширение и углубление рыночной среды во всех сферах хозяйственной деятельности вызывает необходимость усовершенствования системы управления капиталом предприятия. В современных условиях предприятие, осуществляющее производственную деятельность, должно владеть капиталом. Структура и динамика капитала предприятия является наиболее существенным показателем, определяющим его финансовое состояние. Большой спектр организационно-правовых форм предприятий, где наблюдаются различия в отношениях собственности, регулировании имущественных вопросов, предопределяет особенности системы управления капиталом. Поэтому на современном сложном этапе деятельности предприятий, и в будущем, исключительное значение имеет усовершенствование системы управления капиталом на отечественных предприятиях[1].

Важность капитала в развитии как экономики в целом, так и самого предприятия подтверждена в научной литературе. За последние годы появилось много публикаций, в которых говорилось о капитале предприятия, а также о его ключевой роли в обеспечении финансово-хозяйственных процессов. Кроме того, этот вопрос рассматривается в трудах классиков и неоклассиков мирового экономического мнения, таких как Т. Мальтус, Дж. Миль, К. Маркс, Э. Бем-Баверк, А. Маршалл, Дж. Кларк, И. Фишер, Дж. Хикс, а также ведущих отечественных и зарубежных ученых современности: Г. Богачева, Ю. Воробьев, Д. Ван Хорн и Д. Ваховач, Г. Дукаль, Л. Козаченко, В. Ковалев, П. Лайко, Е. Мних и В. Панасюк, И .Яремко и др[2].

Однако, анализ указанных работ показал, что вопрос эффективного управления капиталом предприятия как открытой сложной системой все еще нуждается в научном исследовании и анализе практического применени данных исследований. Необходимость разработки обоснованных теоретических рекомендаций по формированию, анализу и управлению капиталом предприятия и обусловила выбор темы выпускной квалификационной работы, цели, задачи и основные направления данного исследования.

2. Цель и стуктура исследования.

Анализ, оценка и выявление роли системы управления капиталом в обеспечении финансовой устойчивости и устойчивого развития предприятия.

Цель выпускной квалификационной работы – заключается в изучении ряда вопросов, связанных с управлением структурой капитала, включая его детерминанты, его влияние на результаты деятельности фирмы и оптимальное сочетание долгового и долевого финансирования.

Структура исследования:

-

В данной главе осуществляется глубокий анализ теоретических и методических основ системы управления капиталом предприятия. Рассматриваются ключевые аспекты, включая теоретико-методологические основы, определение и сущность системы управления капиталом, а также основные показатели и методы ее анализа. Проводится комплексное изучение, направленное на понимание роли системы управления капиталом в обеспечении финансовой стабильности и устойчивого развития предприятия.

Объект исследования: процесс управления капиталом предприятия.

Предмет исследования: система управления капиталом предприятия.

- Общая рентабельность активов (ROA):

- Текущая ликвидность:

- Абсолютная ликвидность:

- Быстрая ликвидность:

- Оценка Финансового Риска: Регулярный анализ и оценка финансового риска предприятия помогают определить оптимальную структуру капитала. Это включает в себя оценку возможных изменений в стоимости капитала и расчет показателей финансовой устойчивости.

- Адаптация к Рыночным Условиям: Структура капитала должна быть гибкой и способной адаптироваться к изменяющимся рыночным условиям. Это предполагает быстрое реагирование на изменения ставок, условий кредитования и других финансовых параметров.

- Оптимизация Затрат на Капитал: Менеджмент должен стремиться к минимизации затрат на капитал и одновременно максимизировать его эффективность. Это может включать в себя рефинансирование долга, оптимизацию структуры процентных ставок и другие меры.

- Учет Стратегических Целей: Структура капитала должна соответствовать стратегическим целям компании. Например, если организация стремится к инновационному развитию, управление капиталом должно обеспечивать достаточные ресурсы для исследований и разработок.

- Соблюдение Законодательства и Нормативов: Эффективное управление структурой капитала также включает в себя соблюдение всех применимых законов и нормативов в области финансов.

- Стратегия Обслуживания Долга: Разработка и реализация эффективной стратегии по обслуживанию долга, включая регулярные выплаты и рефинансирование, помогает поддерживать финансовую устойчивость предприятия[14].

3. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КАПИТАЛОМ НА ПРЕДПРИЯТИИ

3.1 Сущность и принципы системы управления капиталом

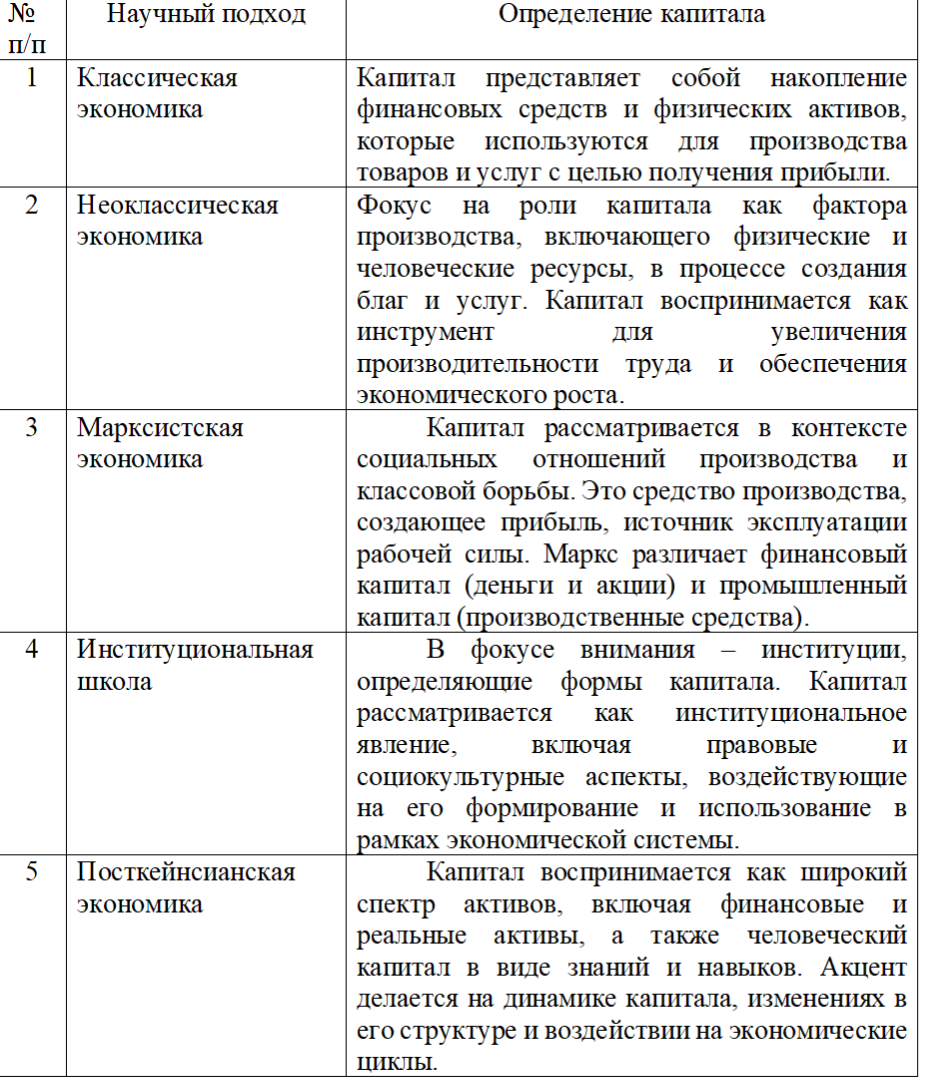

Эффективное функционирование предприятия, играющего ключевую роль в микроэкономике, зависит от многочисленных внешних и внутренних факторов. Среди внутренних факторов особое значение имеет капитал предприятия, который выступает в роли фактора производства, источника дохода, инвестиционного ресурса, а также является важным элементом в воспроизводственном процессе. Капитал предприятия представляет собой фундаментальное, многоаспектное и сложное экономическое явление, которое еще не полностью исследовано. Рассмотрим различные научные подходы к определению понятия «капитал» и представим их в таблице [3].

Рисунок 1 Подходы различных школ к определению понятия «капитал» предприятия

Эти различные научные подходы предоставляют широкий спектр трактовок понятия "капитал", учитывая разные аспекты его роли и значения в экономической теории.Принципы системы управления капиталом охватывают рациональное распределение инвестиций, эффективное управление оборотным и основным капиталом, а также максимизацию стоимости капитала предприятия. Рациональное распределение инвестиций включает в себя выбор наиболее перспективных направлений для вложения капитала, с учетом стратегических целей предприятия.

С позиции финансового менеджмента капитал является авансируемой производственной стоимостью, которая создает добавочную стоимость[4].

Финансовый капитал предприятия как экономическая категория существует объективно, его природа определяется не общественно-экономической формацией или типом экономической системы государства, а реальным процессом формирования предпринимательских структур и механизмом осуществления финансирования их деятельности.

Поэтому финансовый капитал предприятий формируется и используется субъектами хозяйствования в любой экономической системе в соответствии со стратегическими и тактическими целями последней.

Капитал также имеет важное значение для экономики в целом. Без капитала не было бы возможно осуществлять инвестиции, которые способствуют росту экономики государства. Инвестирование капитала в производственные процессы и новые технологии позволяет улучшать качество продукции и увеличивать ее объемы, что в свою очередь способствует росту производительности труда и увеличению национального дохода.

Эффективное управление оборотным и основным капиталом предполагает оптимизацию использования текущих активов и обеспечение их достаточности для бесперебойного хозяйственного оборота. Максимизация стоимости капитала включает в себя постоянный анализ структуры капитала, выбор оптимального соотношения собственных и заемных средств[5].

Эффективная система управления капиталом способствует обеспечению финансовой устойчивости предприятия, повышению его конкурентоспособности и укреплению позиций на рынке.

Таким образом, капитал является главной базой развития экономики, обеспечивающей в процессе своего функционирования интересы государства и собственников предприятий. Он является объективной основой создания и эффективного функционирования предприятий благодаря способности генерировать денежные потоки и создавать новую стоимость. Понимая сущность капитала как экономической категории, предприятия могут принимать обоснованные решения об управлении капиталом и структуре капитала, что имеет решающее значение для их успеха.

3.2 Инструменты управления капиталом

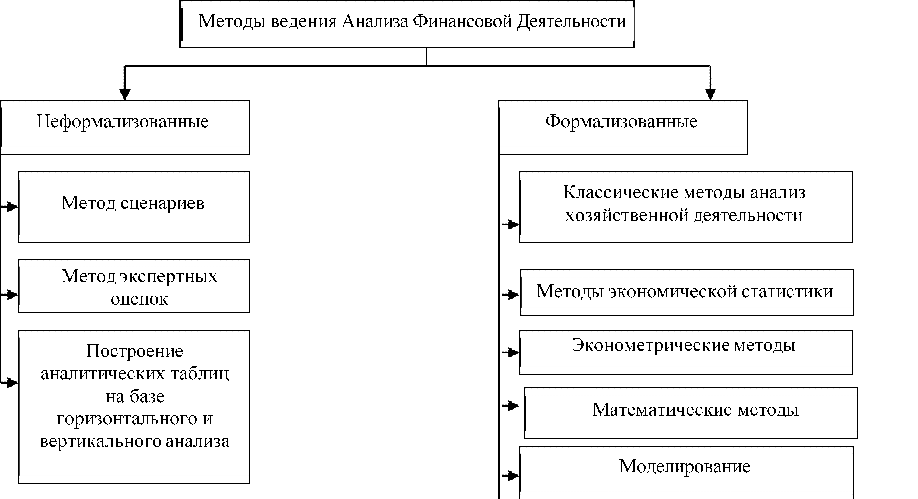

В практической сфере деятельности финансовых аналитиков широко применяются общепринятые методы, объединяющие в себе систематизированный набор инструментов и принципов исследования финансовой деятельности субъекта. Эти методы могут быть разделены на две основные группы. Первая группа включает методы, предполагающие высокую степень формализации, такие как математические, статистические, эконометрические методы, а также моделирование процессов. Они основаны на строгих аналитических зависимостях.

Вторая группа методов ориентирована на интуицию и опыт аналитика, предоставляя логическое описание аналитических подходов и отличаясь высоким уровнем субъективизма. К этой группе относятся методы экспертных оценок, метод сравнений, построение аналитических таблиц и другие[6]. Все эти методы предоставляют разносторонний инструментарий для более глубокого анализа финансовой деятельности организации. Виды методов представлены на рисунке (2).

Рисунок 2 – Методы ведения финансового анализа

Инструменты управления капиталом представляют собой многоуровневый комплекс методов и техник, направленных на оптимизацию использования финансовых ресурсов предприятия. Финансовый анализ является важным инструментом, позволяющим проводить оценку эффективности использования капитала, выявлять финансовые риски и разрабатывать стратегии их управления[7].

Бюджетирование предполагает разработку и контроль бюджетов, что обеспечивает планирование финансовых потоков и эффективное распределение капитала внутри предприятия. Управление оборотным капиталом направлено на оптимизацию уровня запасов, управление дебиторской и кредиторской задолженностью, что способствует повышению ликвидности предприятия[8].

Рассмотрение структуры финансового отдела предприятия является важным элементом анализа эффективности использования капитала на предприятии, поскольку финансовый отдел играет важную роль в управлении финансами компании. Он отвечает за управление денежными потоками, управление инвестициями, составление бюджета, контроль за финансовыми операциями и т.д. Кроме того, финансовый отдел является ответственным за разработку финансовой стратегии компании и ее реализацию.

Таким образом, структура финансового отдела предприятия и её функции существенно влияют на эффективность использования капитала на предприятии.

Инвестиционное планирование включает в себя выбор и рациональное распределение инвестиций для достижения стратегических целей предприятия. При этом осуществляется анализ рисков и прогнозирование доходности инвестиций[9].

Эти инструменты взаимодействуют для обеспечения эффективного управления капиталом на предприятии и способствуют достижению финансовой стабильности и устойчивости.

3.3 Структура капитала предприятия и методика его расчета

В системе исследования эффективности управления капиталом наибольшее распространение получили следующие группы аналитических финансовых коэффициентов, с помощью которых можно получить информацию о финансовом состоянии предприятия[10]. Схема группировки коэффициентов представлена на рисунке 3

Рисунок 3 — Схема групп аналитических финансовых коэффициентов для информации о финансовом состоянии предприятия

(анимация: 8 кадров, 8 циклов повторения, 141 килобайт)

Структура капитала предприятия определяет соотношение между собственными и заемными средствами. Методика расчета структуры капитала включает в себя:

1. Анализ доли собственных и заемных ресурсов.

2. Рассмотрение степени финансовой зависимости.

3. Оценку рисков, связанных с выбором определенной структуры капитала[11].

Структура капитала (D/E) может быть вычислена по формуле:

\[ \frac{\text{Долговые обязательства}}{\text{Собственный капитал}} \]

Где:

Долговые обязательства - сумма заемных средств предприятия.

Собственный капитал - сумма средств, принадлежащих владельцам предприятия.

Методика расчета структуры капитала позволяет определить долю собственных средств в общем капитале и выявить степень зависимости предприятия от заемных источников финансирования. Этот показатель является важным инструментом для принятия решений по выбору оптимальной стратегии финансирования и управления капиталом предприятия[12].

Оценка эффективности использования капитала предпри ятия является важным аспектом финансового анализа. Для этого применяются следующие показатели:

\( ROA = \frac{\text{Чистая прибыль}}{\text{Средние общие активы}} \)

Для оценки ликвидности предприятия используются следующие показатели:

\( \text{Текущая ликвидность} = \frac{\text{Оборотные активы}}{\text{Краткосрочные обязательства}} \)

\( \text{Абсолютная ликвидность} = \frac{\text{Денежные средства}}{\text{Краткосрочные обязательства}} \)

\( \text{Быстрая ликвидность} = \frac{\text{Оборотные активы} - \text{Запасы}}{\text{Краткосрочные обязательства}} \)

Эффективное управление структурой капитала также включает в себя принятие обоснованных решений по распределению ресурсов между различными источниками финансирования. Это предполагает постоянное сбалансированное внимание к заемному и собственному капиталу, а также к выбору оптимальных финансовых инструментов[13].

Ключевыми элементами эффективного управления структурой капитала являются:

Совокупность этих элементов позволяет компании динамично адаптироваться к изменяющимся условиям и эффективно использовать свой капитал для достижения стратегических целей.

Выводы

Исследование системы управления капиталом предприятия подчеркнуло её центральное значение для обеспечения финансовой устойчивости и устойчивого развития. Выявленная связь между эффективностью управления капиталом, финансовой стабильностью и стратегическим развитием предприятия подчеркивает необходимость комплексного подхода к данной системе в современных условиях бизнес-среды. Результаты исследования предоставляют основу для разработки практических рекомендаций по оптимизации системы управления капиталом с целью повышения конкурентоспособности и долгосрочной устойчивости предприятия.

В заключении можно отметить, что эффективное управление капиталом является ключевым фактором успеха любой организации. Оптимальная структура капитала должна обеспечивать баланс между собственными и заемными средствами, учитывать степень риска и финансовую устойчивость организации.

Список литературы

-

1. Абрамов С.И. Управление инвестициями и основной капитал. М.: Экзамен, 2002. - 544 с.

2. Азизова К. М. Построение системы мониторинга функционирования капитала предприятия // Коммунальное хозяйство городов: науч. тех. сб. Серия: Экономические науки. – М.: Издательство "Техника", 2010. – № 92. – С. 211–222.

3. Анализ и контроль в системе управления капиталом предприятия: монография / Е.В. Мних, А.Д. Бутко, О.Ю. Большакова и др. – К.: КНТЭУ, 2005. – 232 с.

4. Афанасьев М. В. Экономика предприятия: учебно-методическое пособие для самостоятельного изучения дисциплины / М. В. Афанасьев, А. Б. Гончаров. – Х.: ИД „ИНЖЭК”, 2003. – 409с.

5. Бланк И. Управление капиталом: Ученый курс. М.: Ника-центр, 2004. – 573 с.

6. Бланк И.А. Финансовый менеджмент [Учебный курс]. М.: "Ника-Центр", Эльга – 2001. – 528 с.

7. Богачева Г. Н. О многообразной трактовке категории "капитал" / Г. Н. Богачева, Б. А. Денисов // Менеджмент в России и за рубежом. – 2000. – № 1. – С. 13 – 24 .

8. Варичева Р. В. Понятие собственного капитала / Р. В. Варычева // Вестник ЖДТУ. 2010. – № 2 (52). – С. 81-85.

9. Утченко, О. Б. Управление оборотным капиталом предприятия / О. Б. Ватченко, И. Б. Тахмазова // Экономическое пространство. – 2011. – № 50. – С. 193–200.

10. Воробьев Ю. Н. Денежный капитал компаний. Теория, практика, управление: монография / Юрий Николаевич Воробьев, Киевск. нац. ун-т им. Шевченко. – Симферополь: Таврия, 2008. – 363 с.

11. Гончаренко А.М. Экономическое содержание и этапы управления капиталом в машиностроении и сфере услуг // Экономика и управление предприятиями машиностроительной отрасли: проблемы теории и практики. – 2008. - №2. – с.102.

12. Грачев А. Характеристики финансово-экономического состояния предприятия: рациональный механизм сочетания собственного капитала, финансового рычага и платежеспособности предприятия на конец отчетного периода / А. Грачев // Генеральный директор . – 2004. – №: 11. – С.39-46

13. Грачев А.В. Рост собственного капитала, финансовый рычаг и платежеспособность предприятия / А.В. Грачев // Финансовый менеджмент 2002. - №2.- С.21-34

14. Грещак М. Управление издержками / М.Г. Грещак, А.С. Коцюба. – К.: КНЭУ, 2002. – 131 с.

15. Григорова З. В. Формирование и эффективность использования основного капитала предприятий: автореф. дис. канд. эк. наук: 08.06.01.; Европейский ун-т / Зоя Валентиновна Григорова. – М., 2005. – 18 с.