Реферат по теме выпускной работы

Содержание

- Введение

- 1.Цель и задачи исследования

- 2. Актуальность темы

- 3. Краткое изложение результатов

- Выводы

- Список источников

Введение

Экономическая ситуация, сложившаяся в регионе, в которой вынуждены осуществлять свою хозяйственную деятельность предприятия, организации и учреждения, требует разработки научно-обоснованной, постоянно адаптирующейся к реалиям современности, оперативно трансформирующейся системы анализа и аудита трудовых ресурсов организации, способной обеспечить стабильную работу, устойчивое развитие организации, высокую конкурентоспособность производимой продукции.

Неэффективность многих предприятий является следствием низкой эффективности управления, в том числе и управления человеческими ресурсами.

Ухудшение финансового положения, вызывает снижение внимания к проблемам управления персоналом, что в конечном итоге приводит к еще большему ухудшению финансового состояния из-за падения эффективности труда. Аудит персонала становится важной составляющей общей системы управления организации. Проведение кадрового аудита позволяет объективно и подробно оценить работу предприятия в сфере организации трудового процесса и трудовых отношений. На основе результатов аудита персонала определяются направления для инновации стандартов, которые определяют организацию трудовых процессов, а также формирования социально-трудовых отношений в организации. Решение таких вопросов представляет теоретический и практический интерес. Развитие системы кадрового аудита организации позволяет комплексно и объективно дать оценку состоянию трудового потенциала организации, определить несоответствия и способствовать его развитию для повышения общей эффективности деятельности предприятия.

Теоретической основой научного исследования послужили труды, научные статьи и разработки отечественных авторов: А. Я. Кибанов, Ю. Г. Одегов, Л. В. Аверченко, Т. В. Кузнецова, Е. А. Кыштымова, Т. М. Рогуленко, Л. В. Аверченко, А. В. Бодяко, и др., а также зарубежных ученых: Дж. Лобек, Р. Адаме, Г. Р. Дженик., А. Арене, Ф. Л. Дефлиз.

1.Цель и задачи исследования

Цель работы - теоретико-методическое аргументирование, предложение методологических и практических советов по формированию концепции аудит персонала организации как инструмента повышения трудового потенциала промышленного региона в условиях инновационного развития бизнеса.

Поставленная цель направлена на решения следующих задач:

- рассмотреть теоретические аспекты аудита персонала предприятия;

- провести анализ персонала, а также определить финансовые результаты ООО «Технотерм-плюс»;

- оценить уровень внешнего и внутреннего аудита персонала ООО «Технотерм-плюс»;

- выявить основные проблемы в аудите персонала;

- предложить мероприятия по устранению проблем кадрового аудита;

- рассмотреть вопрос компьютеризации процесса принятия управленческих решений на основе аудита персонала;

- разработать организационно-экономический механизм реализации комплекса моделей подготовки управленческих решений на основе аудита персонала на предприятии при освоении новых рынков сбыта продукции.

2. Актуальность темы

Актуальность темы исследования. Основной целью кадрового аудита является, оценка уровня готовности предприятия и его коллектива к результативной работе в условиях рынка. На основе этой оценки разрабатывается программа проведения изменений, происходит расчет затрат, необходимых для реорганизации системы управления предприятием, привлечения новых или переобучения имеющихся кадров.

Научная новизна исследования состоит в разработке организационно-экономический механизм реализации комплекса моделей подготовки управленческих решений на основе аудита персонала на предприятии при освоении новых рынков сбыта продукции, на основе взаимной интеграции положений теорий управления персоналом и аудиторской деятельности.

Практическое значение полученных результатов заключается в развитии системы кадрового аудита предприятия, позволяющей максимально, а также комплексно и объективно дать оценку состоянию персонала организации, определить несоответствия и способствовать повышению общей эффективности деятельности предприятия ООО «Технотерм-плюс».

Обзор исследований. Теоретической и практической основой научного исследования послужили труды, научные статьи и разработки отечественных авторов: А. Я. Кибанов, Ю. Г. Одегов, Л. В. Аверченко, Т. В. Кузнецова, Е. А. Кыштымова, Т. М. Рогуленко, Л. В. Аверченко, А. В. Бодяко, и др., а также зарубежных ученых: Дж. Лобек, Р. Адаме, Г. Р. Дженик., А. Арене, Ф. Л. Дефлиз.

3. Краткое изложение результатов

Родиной аудита является Великобритания, конец XIX века. Первоначально контроль проводился сверху вниз, в процессе которого проверялись оправдательные документы, и проводилась инвентаризация. С развитием экономики появилось разделение на собственников, администраторов и кредиторов предприятия. Выросла роль акционеров, которым важно не только сохранение капитала, но и получение дивидендов. Главным условием этого было правильное введение учета, а также эффективное функционирование организации. Это стало большим толчком для появления аудита и активного его развития. Только независимый эксперт мог дать заключение о состоянии предприятия. В зависимости от времени прослеживается разная динамика целей и методов аудита (табл. 1.1).

| Периодизация | Цели аудита | Методы |

|---|---|---|

| I период (до 1850г.) | Анализ эффективности работы | Проверка фактов хозяйственной жизни |

| II период (1850-1905 гг.) | Выявление несоответствий с законом | Проверка отдельных элементов |

| III период (1905-1933 гг.) | Оценка правильности введение документов | Проверка на соответствие и по существу |

| IV период (1933-1940 гг.) | Оценка правильности введение документов, обнаружение ошибок | Тестирование документации |

| V период (1940 г.-наше время) | Оценка эффективности внутреннего контроля | Стандартизация процессов проверки |

Аудит представляет собой комплексный процесс получение и оценки объективности данных об экономических и управленческих действиях и соотношение их с установленными критериями. Одним из основных видов аудита является – аудит персонала. Аудит персонала представляет собой процедуру, используемую для оценки эффективности системы управления персоналом в организации, а также оценки соответствия кадрового потенциала организации ее целям, задачам и стратегиям развития [1].

Аудит персонала – это система консультационной поддержки, аналитической и независимой оценки кадрового потенциала организации, которая наряду с финансово-хозяйственным аудитом позволяет определить соответствие кадрового потенциала организации ее целям и стратегии развития

Объектом аудита персонала является трудовой коллектив и его производственная деятельность.

Субъектом аудита персонала могут быть как внешние эксперты (внешний аудит), так и сотрудники организации при временной их изоляции от производственного процесса и исключением из организационной подчиненности (внутренний аудит) [1, 3, 4].

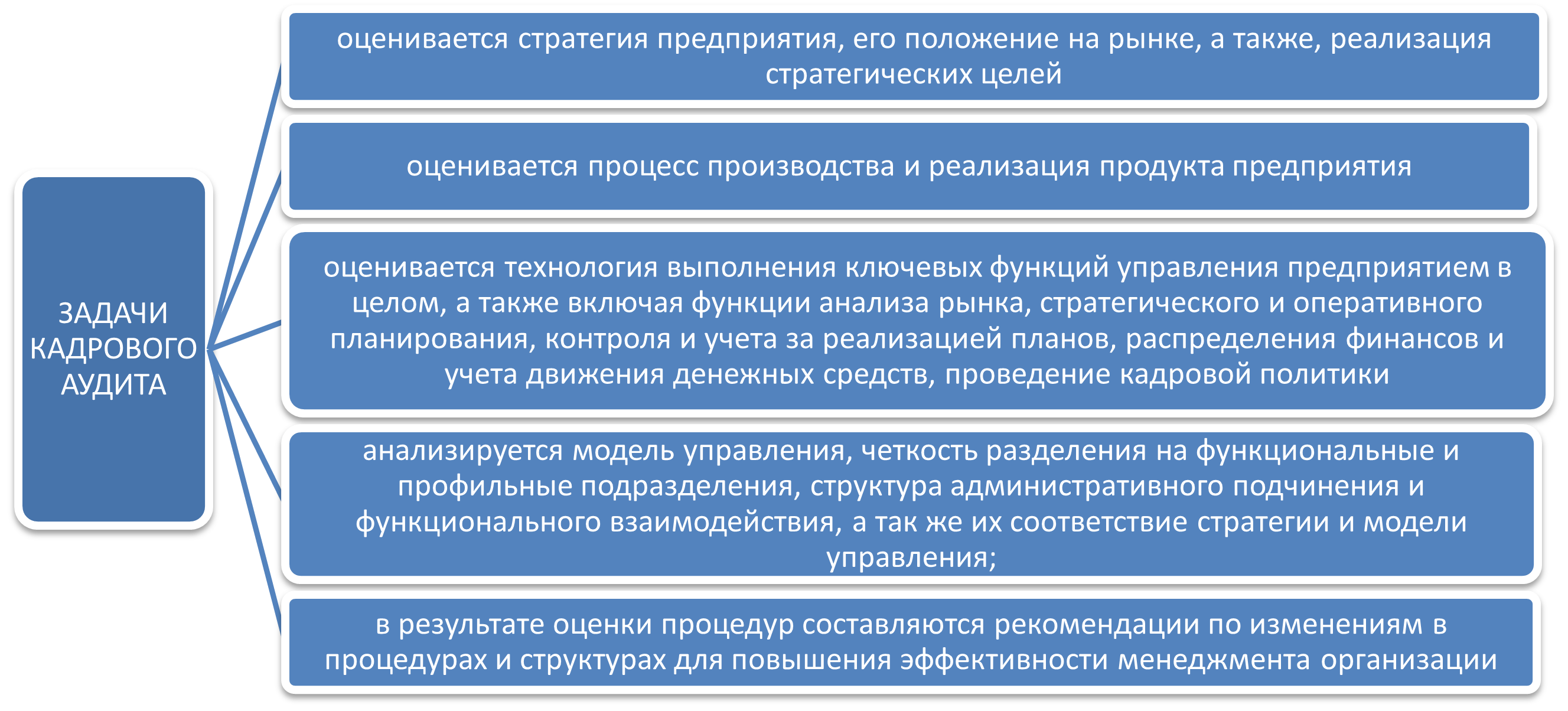

Рисунок 1.1 – Задачи, решаемые аудитом персонала

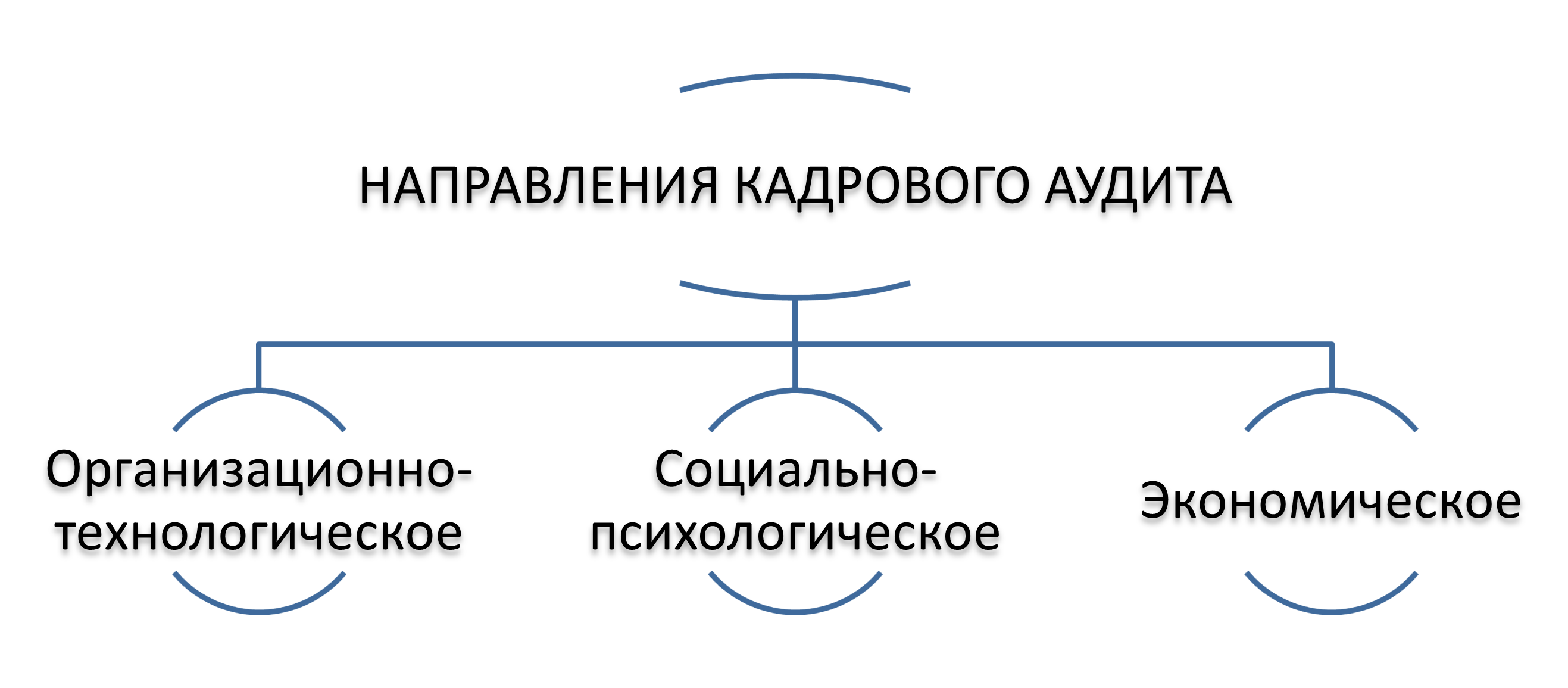

Многообразие задач аудита позволяет выделить его основные направления, которые позволяют дать полную информацию об организации. Это дает возможность в полной мере осуществить аудиторскую проверку и успешно устранить проблемы (рис. 1.2)

Рисунок 1.2 – Основные направления аудитом персонала

Организационно-технологическое направление аудита персонала предполагает инспекцию документации и анализ показателей деятельности организации, свидетельствующих об легитимность и эффективность работы. Особое внимание отводится анализу трудовых показателей, которые характеризуют состояние трудовых ресурсов и кадрового потенциала, систему эффективности труда. Сюда включаются показатели движения кадров в организации [3, 6].

Социально-психологическое направление аудита персонала оценивает социально-трудовые отношения с помощью таких показателей, как:

- мотивация персонала;

- взаимодействие личных и коллективных интересов;

- – развитие отношений между руководителями и трудовым коллективом.

Экономическое направление аудита персонала предполагает:

- изучение объема реализации на одного сотрудника;

- чистая прибыли;

- издержки на рабочую силу;

- расходы на социальные выплаты.

Только комплексный анализ и оценка показателей могут дать полную картину происходящих ситуационных изменений. Поскольку управление персоналом организации должно быть единым, то есть все направления аудита взаимосвязаны и взаимозависимы [1, 3, 4].

Кадровый аудит содержит множество функций, которые тесно взаимосвязаны между собой и обеспечивают системный подход к управлению персоналом (табл. 1.2).

| Функция аудита | Содержание аудита персонала |

|---|---|

| Формирование кадровой политики | Оценка состояния кадровой политики, стратегии ее развития. |

| Планирование персонала | Оценка существующих ресурсов, перспектив развития организации и будущих потребностей в сотрудниках. |

| Использование персонала | Оценка уровня занятости персонала, анализ занятости женщин, лиц пожилого возраста и других уязвимых лиц населения. |

| Наём и отбор персонала | Анализ методов отбора персонала, оценка результативности найма, анализ взаимодействия организации со службами трудоустройства. |

| Профессиональная оценка персонала | Анализ профессиональной оценки персонала, периодичность оценивания персонала, применение решений на основании результатов оценки. |

| Адаптация персонала | Оценка проблем возникающих в период адаптации. |

| Обучение персонала | Оценка форм обучения и соответствие целей с целями организации, анализ персонала до и после обучения, оценка эффективности обучения. |

| Работа с кадровым резервом | Оценка управленческой деятельности организации, анализ потребности подготовки кадрового резерва, анализ работы с кадровым резервом |

| Карьера персонала | Анализ продвижения персонала в организации, оценка реализации плана кадрового роста, результативность методов планирования карьеры. |

| Организация трудовой деятельности персонала | Оценка безопасности труда, охраны труда, условий труда, анализ нормирования труда на предприятии, анализ эффективности организации рабочих мест, а также распределение работ. |

| Мотивация труда | Анализ эффективности форм мотивации труда, оценка уровня оплаты труда. |

| Отношения в коллективе | Анализ социально-психологического климата, оценка напряжённости в коллективе, а также сопротивление переменам, оценка организационной культуры |

Кадровый аудит содержит следующие положительные моменты:

- повышение работоспособности персонала организации;

- результативное решение проблем, которые возникают в межличностных отношениях;

- эффективное использование кадрового потенциала;

- оптимизация работы всей организации [4, 5]

В практике руководства, аудит персонала является способом наблюдения в виде финансового или бухгалтерского аудита и как инструмент управления, который предоставляет возможность решить ту или иную проблему, которая возникает в сфере трудовых отношений. Аудит персонала представляет собой одно из направлений аудиторской деятельности, которая проводится в организации (рис. 1.3).

Рисунок 1.3 – Основная система аудиторской деятельности

Инициаторами проведения кадрового аудита могут быть:

- руководители организации;

- акционеры;

- государственные органы.

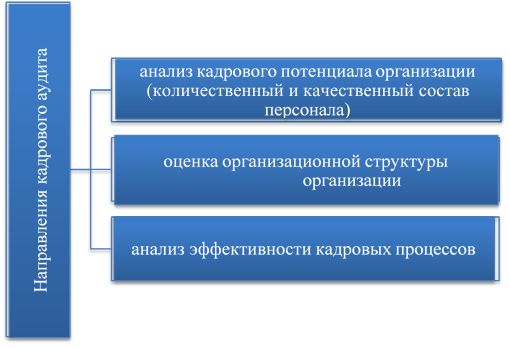

Кроме того, аудит персонала имеет различные направления (рис. 1.4).

Рисунок 1.4 – Основные направления аудита персонала

Аудит персонала позволяет руководителю образовать крепкий коллектив, отсеять неэффективных членов коллектива, предотвращать и ликвидировать возникающие конфликты, разработать эффективную систему мотивации, организовать благоприятные отношения внутри коллектива. На основании уровней управления персоналом выделяют три основных степени аудиторской проверки [3, 11].

Аудит персонала на стратегическом уровне направлен на работу высшего звена управления организацией. На этом уровне проверяются организационное стратегическое планирование, связь службы управления персоналом с другими управленческими функциями относительно формирования и использования трудового потенциала организации.

Изучение, кадровой стратегии имеет большое значение для планирования кадровой политики организации, а также укомплектование персоналом, потому как высшее руководство должно представлять себе степень, конкурентоспособности предприятия на рынке труда [5].

Систематизация факторов управления (внешних и внутренних), ликвидация проблем в структуре организации, которые препятствуют повышению трудового потенциала, а также поиск уникальных особенностей организации, которые повысят конкурентоспособность персонала.

На функциональном уровне аудит определяет эффективность деятельности функционального подразделения по управлению персоналом. Аудит основывается на информационной системе управления персоналом, укомплектовании кадрами и их развитии, а также организационном контроле и оценке [5, 11].

Аудит на линейном уровне проводит проверку правильности применения линейными руководителями разработанной методологии управления персоналом в организации. Оценка линейного управленческого звена со стратегической и функциональной составляющей управления персоналом помогает повысить эффективность управления на данном уровне.

При аудите кадрового потенциала используются ряд действий (табл. 1.3).

| Объект кадрового аудита | Необходимые действия |

|---|---|

| 1. Кадровая укомплектованность состава в целом и по уровням управления коллективом. | Оценка распределение вакансий в утверждённом штатном расписании. |

| 2. Соответствие уровня образования персонала к требованиям профессиональной и должностной компетенции | Оценка соответствия занимаемой должности. |

| 3. Состав коллектива по социально-демографическим характеристикам | Оценка соотношение социальных и демографических групп в коллективе и их распределение по специальностям. |

| 4. Текучесть кадров | Оценка динамики, распределения по подразделениям (специальностям), указание причин увольнения. |

Проведение аудита персонала дает необходимую информацию о состоянии организации. На основе аудита персонала разрабатываются программы совершенствования социально-трудовых отношений, а также алгоритмы принятия решений в сфере управления персонала в организации.

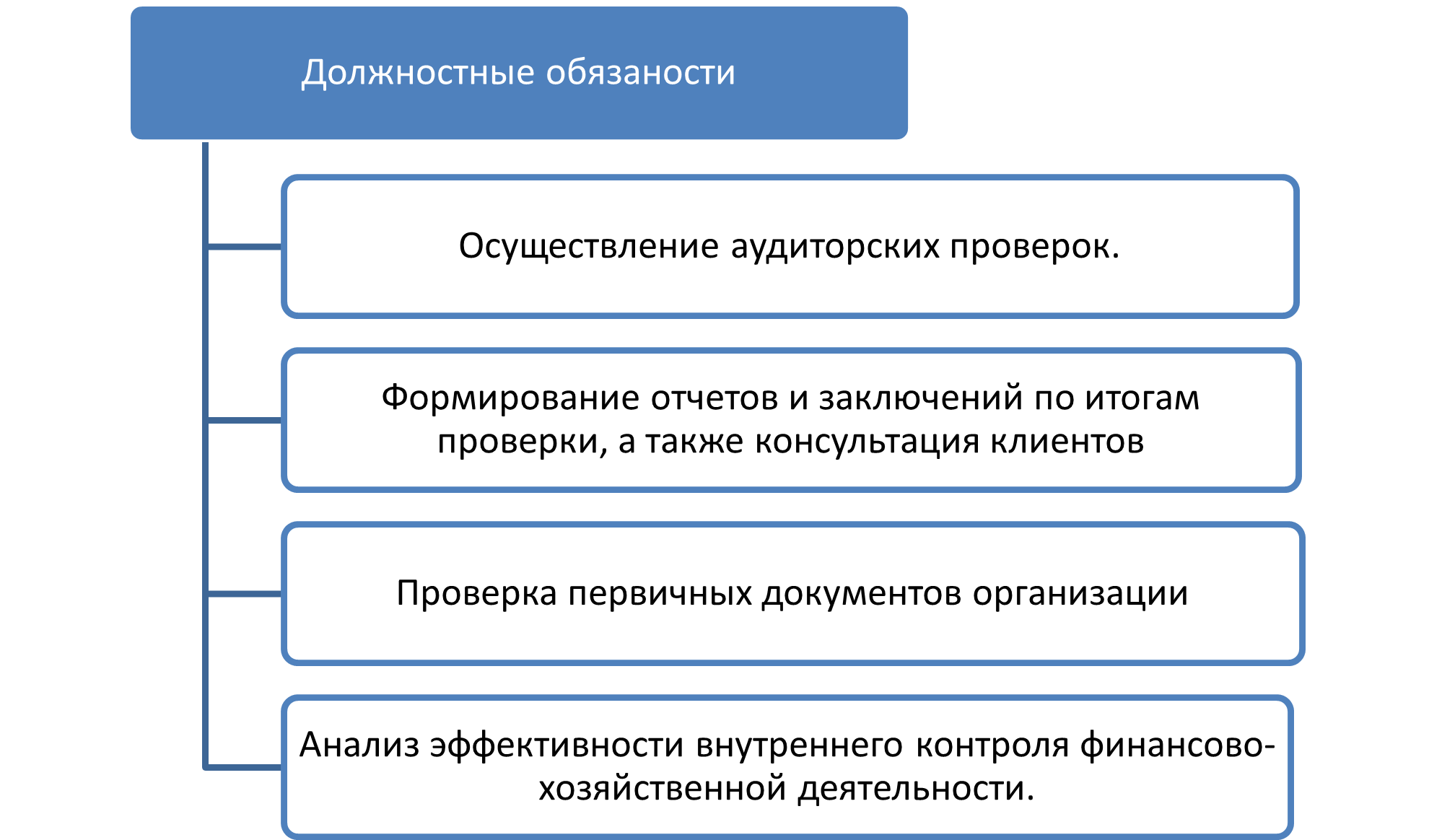

Аудитором является специалист занимающийся проверкой отчетностей компаний, оценивает финансовою эффективность ее деятельности, а также дает руководству рекомендации и консультации по устранению выявленных ошибок. Аудитор обязан выполнять обязанностями предусмотрены должностными уставами (рис.1.5).

Основными требованиями к аудитору являются:

- высшее экономическое образование;

- знание международных стандартов деятельности аудитора;

- знание нормативной базы и принципов налогового, бухгалтерского и управленческого учета;

- знание методологии проведения аудиторской проверки;

- опыт работы аудитором в сфере, где проводится аудит [1].

Иногда руководство организации может предъявить требования:

- наличия аттестата аудитора;

- знание английского языка на уровне Upper Intermediate;

- готовность к командировкам [6, 10, 11].

Рисунок 1.5 – Ключевые должностные обязанности аудитора

Аудитор должен иметь личные качества, которые давали бы возможность действовать в соответствии с принципами аудита. Таким образом, кроме профессиональных требований, аудитор должен обладать личными качествами (рис. 1.6).

Оценка деятельности персонала – это процесс установления соответствия качественных характеристик работника с должностными требованиями.

Система оценки основывается на повышении эффективности труда работников. Она дает возможность достичь соответствия с показателями, установленными требованиям и нормативам, способствует определить аспекты работы персонала, которые нуждаются в улучшении. Главным показателем эффективности труда работника являются итоги его работы [4, 5, 6].

При построении системы оценки каждой отдельной категории персонала следует решить, на основании каких критериев будет производиться оценка, то есть, что именно в деятельности сотрудника является более значимым с соображений того вклада, который он вносит в работу организации в целом.

Рисунок 1.6 – Качества, необходимые аудитору

При исследовании системы оценки работника необходимо решить, на основании каких критериев будет производиться оценка. Критерий – это такие характеристики работы и рабочего поведения, которые, по мнению квалифицированных наблюдателей, составляют необходимые стандарты, которые необходимо достигнуть, чтобы как организация, так и индивид могли реализовать свои цели [5].

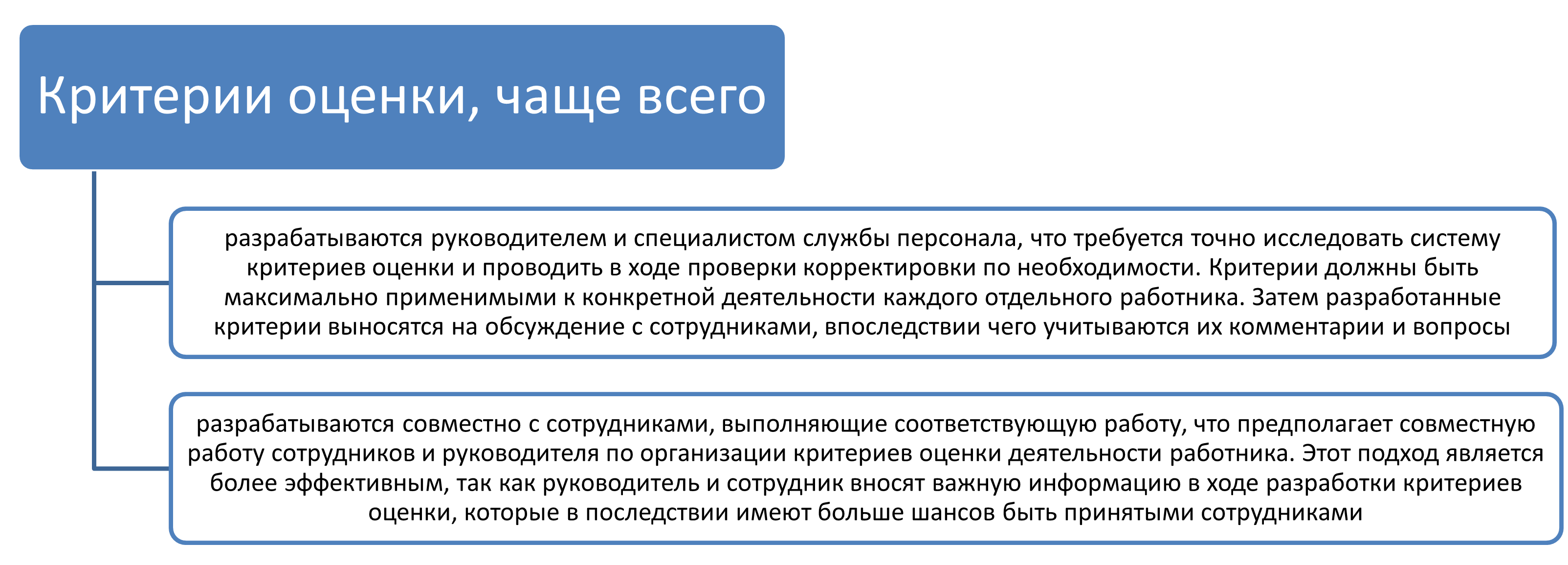

Разработанные критерии позволяют как руководителю, так и сотруднику организации понимать, что именно ожидается от их деятельности. Это гарантирует установление обратной связи руководителя с его подчиненными, что также содействует эффективной работы каждого сотрудника. Существует несколько основных подхода в разработке критериев оценки (рис. 1.7).

Критерии оценки определяются для каждой отдельной должности, а не для человека. Критерии обязаны быть максимально объективными и обоснованными и не зависеть от того, кто их выполняет.

Рисунок 1.7 – Подходы в разработке критериев оценки работников

Профессиональные критерии аудита персонала необходимы для:

- рассмотрения смены статуса работника, так как не все сотрудники легко адаптируются к работе, могут возникнуть проблемы, поэтому необходимы организационные перестановки – перевод на другую должность, увольнение, повышение;

- запуска процесса повышения мотивации сотрудников, так как для каждого сотрудника мотивация понимается по-разному так, некоторым достаточно выразить благодарность при других работниках, а кому-то обоснованно указать на недостатки в работе один на один;

- осуществления оценки потенциала персонала (выделить сотрудников, которые способны подняться к более высоким должностям, а также отметить специалистов для премирования);

- организация обратной связи для информирования о результатах деятельности сотрудникам [8, 11].

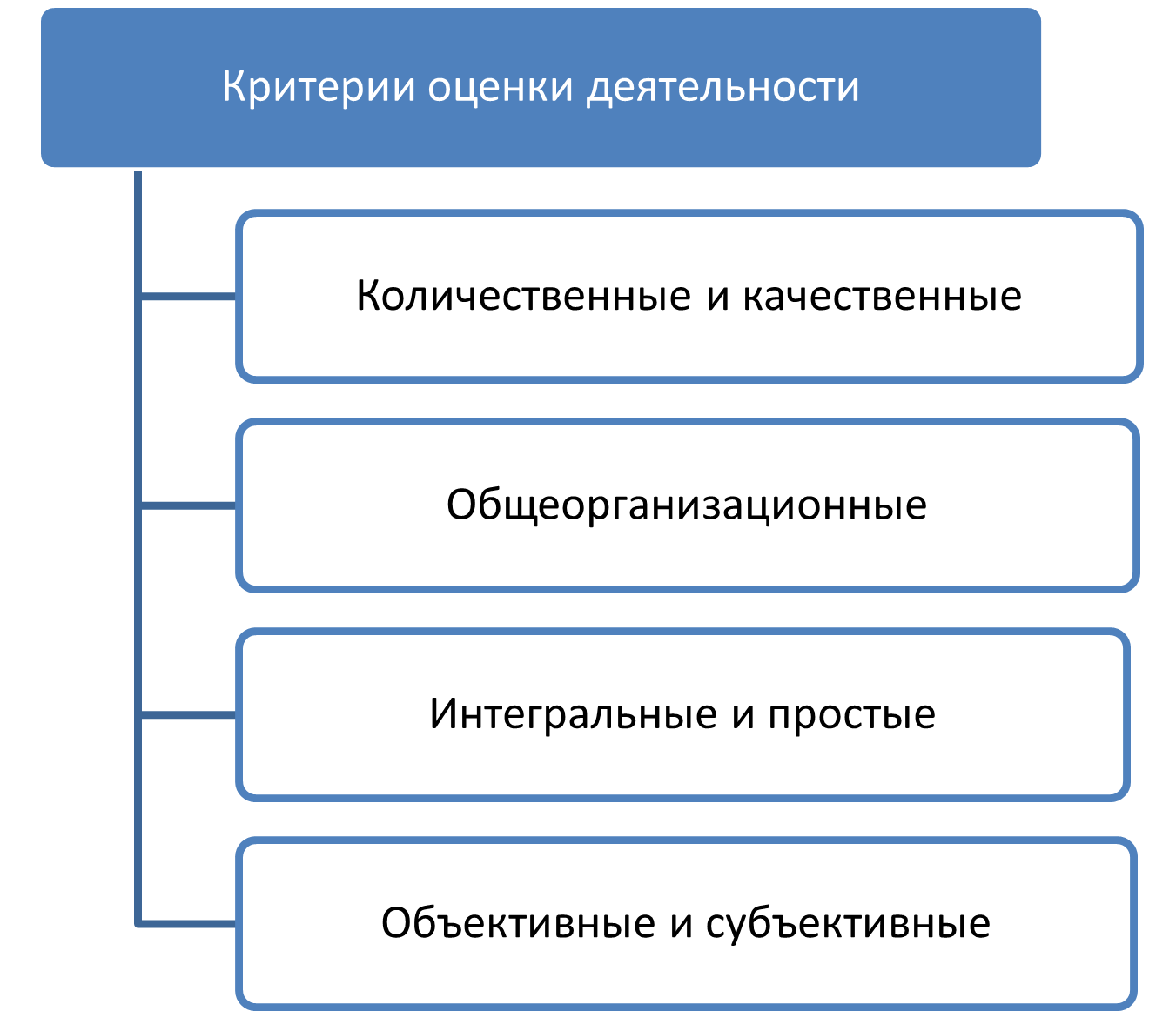

Критерии оценки деятельности условно делятся на 4 основные группы (рис. 1.8).

Рисунок 1.8 – Основные критерии оценки деятельности персонала

Общеорганизационные критерии (качество, своевременность и полнота выполнения обязанностей) закрепляются в отдельных документах, разработанных для каждой отдельной должности.

Качественные и количественные критерии являются наиболее распространенными оценками работы персонала. Они являются одними из наиболее объективных, и представляет собой самый прямой способ оценки, при котором сотрудники оцениваются на базе достигнутых результатов. Для руководителя основным результатом считаются производственные показатели, достигнутые его подчиненными, и оперативность выполнения работы. Качество работы нередко бывает значительнее, чем производительность труда. При оценке количественных характеристик, могут действовать факторы, искажение итогов оценки качества работы. Например, старое оборудование, невысокое качество сырья могут послужить причиной ухудшения качества работы [5].

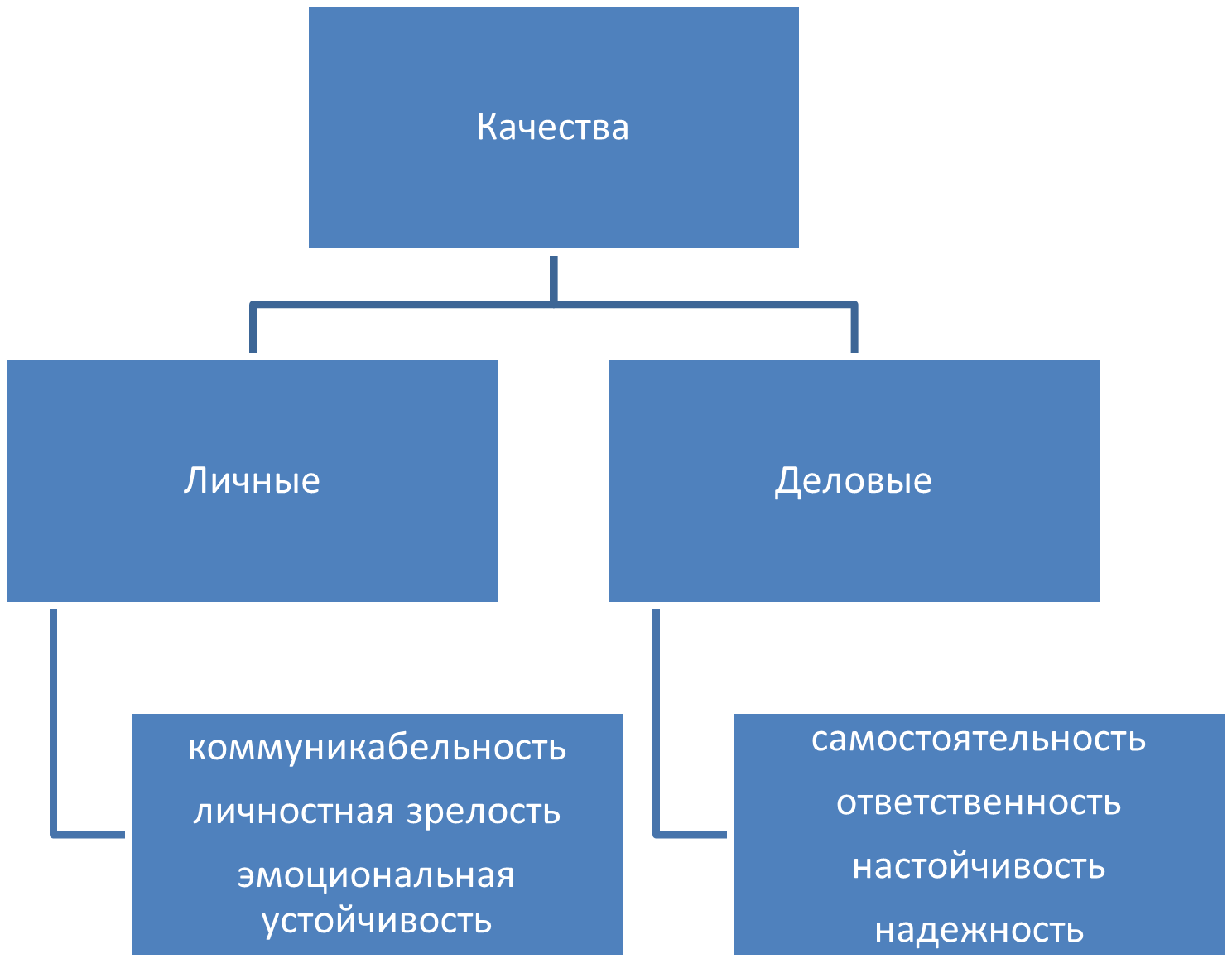

Индивидуальные свойства сотрудника оцениваются с помощью разных оценивающих показателей, вопросов или тестов, позволяющих дать оценку личным и деловым качествам, а также особенности рабочего поведения, которые оказывают воздействие на эффективность работы. При оценке деловых качеств, как правило, определяется уровень проявления у сотрудников качеств, определяющих его отношение к порученной работе (рис. 1.9).

Рисунок 1.9 – Основные оцениваемые качества работника

Оценка рабочего поведения определяет, в какой степени работнику свойственны те или иные виды поведения, которые способны внести эффективный вклад в достижение высоких рабочих результатов:

- поведение в трудных ситуациях;

- особенности рабочего поведения при взаимодействии с руководителем, коллегами по работе и клиентами [5, 6].

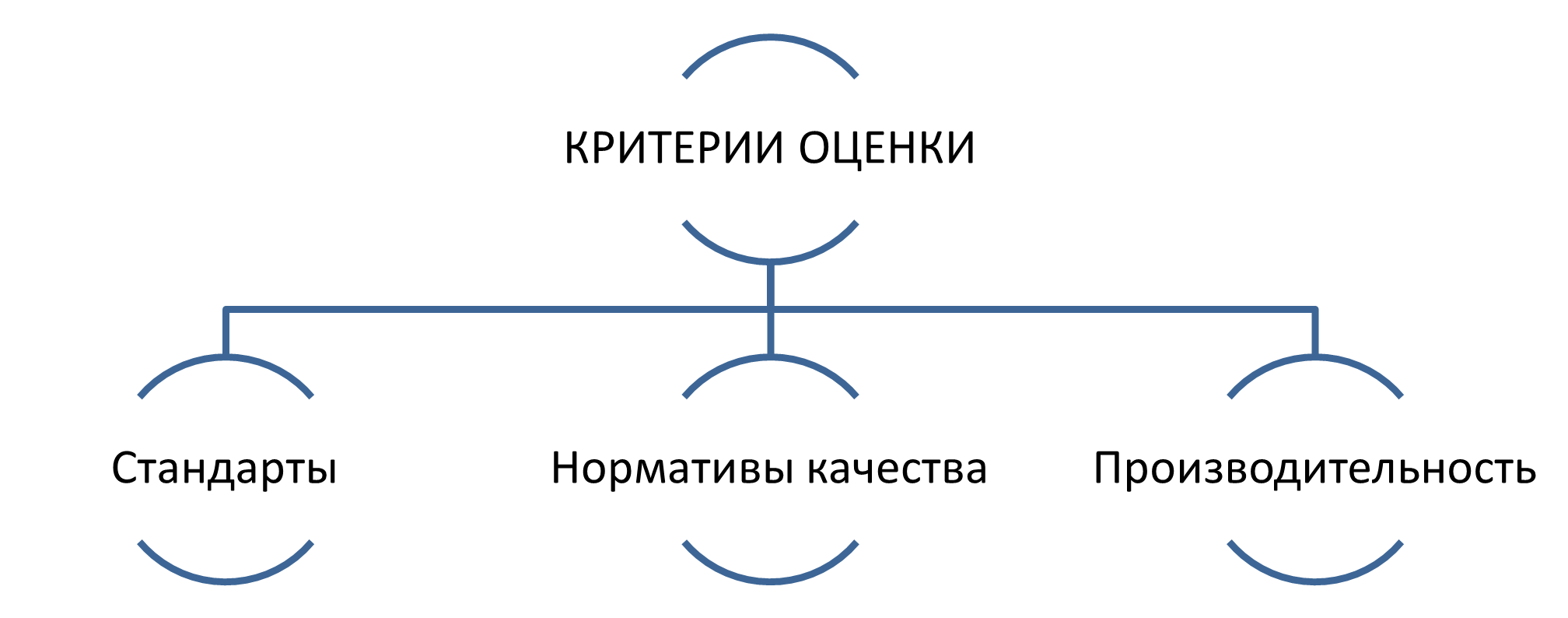

Наиболее распространёнными являются объективные критерии оценки рабочих показателей, которые могут быть установлены практически для любой работы (1.10).

Рисунок 1.10 – Объективные критерии оценки

Наиболее приемлемо применение объективных критериев для оценки работы менеджеров и топ-менеджеров, так как данные работники либо определяют стратегию формирования компании, либо оказывают реальное воздействие на процесс событий. Часто говорят то, что критерии непременно обязаны являться объективными, считаемыми и контролируемыми. Но процедура может оцениваться и по субъективным критериям.

К субъективным критериям принадлежат такие показатели и характеристики, которые оцениваются на основании суждений и оценок экспертов. Подобная категория критериев используется, в частности, при оценке работы специалистов-исполнителей. Объективность здесь всегда будет относительной.

Главное в данном случае, для того чтобы менеджеру было удобно достигать поставленных целей при помощи экспертов, пребывающих в его подчинении. В соответствии с этим, только лишь субъективное мнение коллег, и в первую очередь непосредственного руководителя, может быть мерилом точности производственного поведения работник.

Почти для любого работника не является проблемой собрать данные об уровне его производительности, о качестве его работы и об ключевых особенностях его рабочего поведения, таких как трудовая дисциплина, уровень конфликтности. Помимо этого, с помощью экспертов, в качестве которых могут выступить непосредственный руководитель оцениваемого или его коллеги, может быть оценен уровень выраженности у него тех или иных деловых качеств, значимых для работы.

Если при оценке производительности работы сотрудника в одном показателе предусматривается, комбинируется или сочетается информация, приобретенная в результате оценки различных характеристик работы и рабочего поведения оцениваемого, то такой показатель считается интегральной оценкой. Если же оцениваются отдельные аспекты деятельности либо рабочего поведения, например, такие, как степень производительности либо отсутствие опозданий на работу, то данные сведенья могут рассматриваться как простые критерии [4, 5].

Совокупность простых критериев дает вероятность приобрести оценку деятельности и рабочего поведения данного сотрудника.

Критерии оценки работы персонала обязаны дать оценку вклада работника в достижение целей организации, что дает возможность руководству организации принимать и осуществлять эффективные административные решения. Подбор определенных критериев оценки находятся в зависимости от категорий оцениваемых работников и от того, как предполагается применять получаемые результаты в ходе оценки персонала.

Выводы

Таким образом, аудит персонала представляет собой независимую оценку персонала организации. Направление аудита персонала конкретизируются для каждой отдельной организации. Аудит имеет 4 этапа: подготовительный, сбор информации, проверка категории «повышенного риска» и заключительный этап. Все этапы взаимосвязаны и взаимозависимы. Выделение основных методов и критериев аудита персонала позволяют наиболее эффективно оценить работника со всех его сторон. Для каждой категории работников выбирается свой метод проведения аудита персонала. Это дает представление, как руководителю, так и сотруднику что именно ожидается от его работы. Аудит персонала создает стратегическое превосходство организации в сфере управления кадрами, также позволяет повысить конкурентоспособность предприятия на рынке, путем адаптации к изменениям во внешней среде в различных сферах деятельности.

Список источников

- Абакумова, Н. Н. Социально-экономический аудит персонала : учебное пособие / Н. Н. Абакумова. – Новосибирск : НГУЭУ, 2016. - 175 с.

- Аверченко, Л. К. Управление персоналом в организации / Л. В. Аверченко ; РАНХиГС, Сиб. Ин-т упр. – Новосибирск : СибАГС, 2015. – 104 с.

- Аветисян, А. С. Аудит в схемах / А. С. Аветисян. – Москва : Проспект, 2016. – 96 c.

- Агаева, А. Н. Кадровый консалтинг / А. Н. Агаева ; Автономная некоммерческая организация высшего образования «Белгородский университет кооперации, экономики и права». - Белгород : Изд-во Белгородского ун-та кооперации, экономики и права, 2018. - 164 с.

- Алексеев, И.В. Институциональный подход к инновационному развитию процесса трансформации экономической модели цивилизованного развития аудита человеческих ресурсов / И.В. Алексеев, В.Н. Сердюк, М.С. Зорина, И.В. Булах, Dr. Marko Timchev // Управление персоналом: реалии настоящего и возможности будущего. Материалы ІІ Международной научно- практической конференции. Донецк, 2023. – в печати.

- Алтухова, Н. В. Обеспечение качества аудита в соответствии с Международными стандартами аудита. Схемы и таблицы / Н. В. Алтухова. – Москва : Юнити-Дана, 2018. – 87 c.

- Альвердов, А. Р. Управление персоналом / А. Р. Алавердов, Е. О. Куроедова, О. В. Нестерова – 2-е изд., перераб. и доп. – Москва : Московский финансово-промышленный университет «Синергия», 2013. – 230 с.

- Архипова, Н. И. Управление персоналом организации / Н. И. Архипова, О. Л. Седова. – Москва : Проспект, 2016. – 224 c.

- Базаров, Т. Ю. Управление персоналом / Т. Ю. Базаров. – Москва : ЮНИТИ, 2014. – 239 c.

- Вебер, Ю. А. Введение в контроллинг / Ю. А. Вебер. – Москва : Китони, 2014. – 70 c.

- Веснин, В. Р. Управление персоналом в схемах / В. Р. Веснин. – Москва: Проспект, 2015. – 96 c.