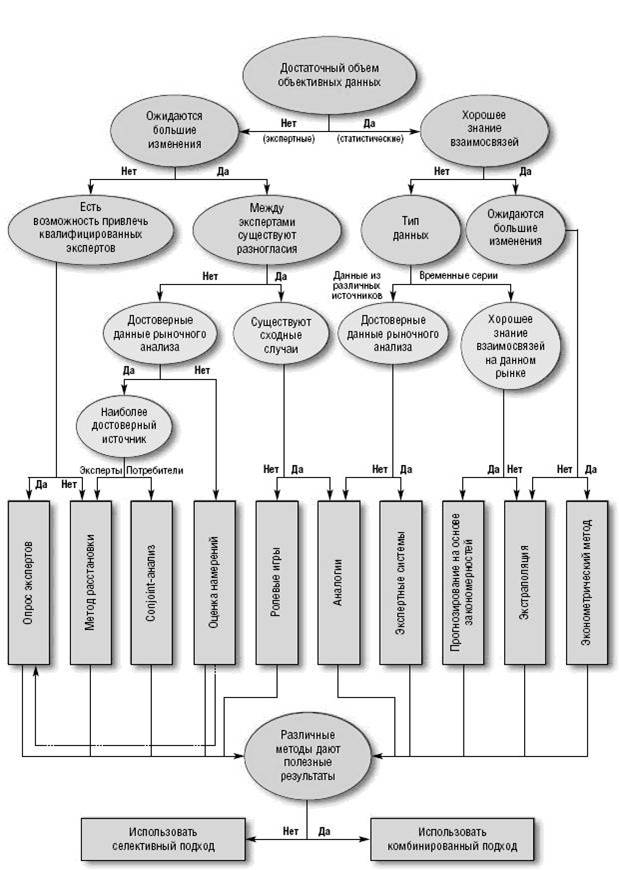

Методы прогнозирования продаж делятся на статистические и экспертные,

основанные, соответственно, на обработке количественных данных и оценках

специалистов (рисунок 2.1). Большинство компаний, когда есть такая возможность,

предпочитает использовать первый тип прогнозов, поскольку при сравнимой

точности (в определенных условиях) это намного дешевле и проще, чем привлечение

экспертов.

Этот метод хорошо подходит для прогнозирования таких показателей, как

объем рынка, величина складских запасов, уровень развития производства, однако

в отношении продаж его применение ограничивается главным образом зрелыми

рынками со сложившимся балансом сил и низкой вероятностью качественных

изменений.

ситуацию. Любая

неожиданность, нарушающая прежний ход вещей, резко понижает точность прогнозов,

основанных на экстраполяции. Как известно, всегда можно с 75-процентной

вероятностью сказать, что завтра будет такая же погода, как сегодня, однако у

нас за окном дожди то и дело сменяются ясной погодой, а за зимой следует весна.

Еще одно ограничение, налагаемое на применение экстраполяции, заключается

в необходимости получения полной и достоверной информации о прошлых событиях.

Например, розничные торговые компании используют для прогнозирования данные,

полученные со сканеров штрих-кодов на кассах, которые с исчерпывающей точностью

сообщают, какие товары были проданы и в каком количестве.

Существуют приемы, повышающие точность экстраполяции при недостаточно

стабильной обстановке. В частности, один из них состоит в использовании

взвешенных показателей, когда данные за последние периоды имеют большее

значение, чем старые. При наличии большого массива информации применяется

сглаживание, чтобы уменьшить влияние случайных факторов и сезонных колебаний.

При всех своих недостатках экстраполяционные методы легко

автоматизируются и поэтому часто применяются в тех случаях, когда требуется

быстро составить большое число прогнозов (например, при предсказании объема

продаж в крупной компании, продающей продукцию сотен и тысяч наименований).

Кроме того, экстраполяцию всегда можно использовать параллельно с другими

методами прогнозирования, применяя числовые ряды в качестве первого приближения.

В частности, экстраполяция может сочетаться с экспертными оценками. Если

на рынке происходят какие-либо серьезные изменения (принятие поправок к

законодательству, резкое снижение цены конкурентом, появление качественно

нового товара в той же группе и т.д.), компании обращаются к специалистам,

чтобы те оценили влияние подобных изменений на рыночные тенденции. Экспертами

часто выступают менеджеры по продажам самой фирмы, которые корректируют

статистические прогнозы с учетом своего знания рынка.

На этом базируется метод прогнозирования на основе закономерностей

(rule-based forecasting), который заключается в учете рыночных

факторов, способных нарушить стройность числовых рядов. Многие менеджеры на

основании своего прежнего опыта могут сказать, какие события должны оказать

значительное влияние на объемы продаж и каким примерно образом, а какими можно

пренебречь и оставить в силе прогнозы, полученные методом экстраполяции. Такие

расчеты могут быть формализованы в виде компьютерных моделей — так создаются

экспертные системы, в которых компьютерные программы корректируют прогнозы,

полученные путем экстраполирования, на основании закономерностей, определенных

специалистами.

Обращение к прошлому опыту предполагает и метод прогнозирования,

основанного на аналогиях. Если событие, которое может оказать

существенное влияние на рынок и уменьшить точность экстраполяционных

предсказаний, уже случалось ранее, компания может предположить, что и в этот

раз оно окажет аналогичное воздействие, и соответствующим образом

скорректировать прежние прогнозы. Впрочем, для того чтобы этот метод оказался

более-менее точным, требуется близкое совпадение с прошедшими случаями, что в

действительности происходит редко.

В последние годы большую популярность в западных странах получили

различные эконометрические модели. Их создатели считают, что смогли определить

зависимость объема продаж от тех или иных факторов — например цены или

рекламной активности. Предполагается, что с учетом прогнозируемых значений

переменных (взятых по отдельности или в комплексе) модель выдаст наиболее

вероятное изменение уровня продаж.

Как показывает опыт, эконометрические методы могут оказаться полезными в

тех случаях, когда в ближайшее время на рынке ожидаются значительные изменения

ситуации, причем такие, влияние которых на объемы продаж известно и доказано на

практике11.

Самое сложное при использовании моделей — применение существующих теорий

к текущим условиям и установление взаимосвязей между продажами и влияющими на

них факторами в данном конкретном случае. Кроме того, пока не представляется

возможным формализовать такие бесспорно значимые факторы, как действия

конкурентов или изменения моды. Применимость эконометрических методов

ограничивается случаями, когда:

- существует

сильная причинно-следственная связь между объемом продаж и влияющими на

них факторами;

- эта связь

известна или может быть достаточно точно определена;

- в течение

периода прогнозирования должно произойти существенное изменение «факторов

влияния»;

- эти изменения

могут быть достаточно точно предсказаны или, по крайней мере, можно

безошибочно оценить, как именно они должны повлиять на объемы продаж.

Если хотя бы одно из этих условий не выполняется, ценность

эконометрических моделей становится весьма сомнительной. Хотя, конечно, они могут

обеспечить достаточно неплохой прогноз на стабильном рынке, где не происходит

никаких серьезных изменений, но в подобном случае практически аналогичный

результат можно получить и с помощью обычной экстраполяции, что значительно

проще и дешевле.

Применение сложного и дорогостоящего метода прогнозирования вовсе не

гарантирует точности оценок. По данным американского специалиста Скотта

Армстронга из University of Pennsylvania и его новозеландского коллеги из

University of Auckland Родерика Броди, в настоящее время не существует

доказанных свидетельств повышенной точности новейших методов мультивариантного

прогнозирования, основанного на изучении временных серий, а также значительной

пользы электронных экспертных систем, созданных по принципу нейронных сетей, в

которых компьютеры соединены между собой, как нейроны в мозгу человека.

Подобные системы, действительно, могут многократно повысить скорость сложных

расчетов, но пока не созданы теории, на основании которых можно точно

определить влияние тех или иных факторов на объемы продаж.

Качественная экспертиза. Если в распоряжении компании нет

надежных статистических данных или информации о взаимосвязи между объемами

продаж, ситуация на рынке нестабильна, а конкуренты проявляют высокую

активность, экстраполяция и другие статистические методы вряд ли могут

обеспечить приемлемую точность прогнозирования. В таких случаях единственный

выход заключается в том, чтобы приступить к опросам экспертов и/или

потребителей.

Чаще всего компания обращается за помощью к специалистам, знакомым с

ситуацией на рынке и способным правильно оценить влияние возможных изменений.

Таких экспертов можно найти и внутри компании (например, это могут быть опытные

менеджеры по продажам или маркетологи), что обходится дешевле, однако на их мнение

могут повлиять различные внутренние соображения (сбытовики, как правило,

занижают прогнозы, опасаясь завышения для них планов продаж, а специалисты по

маркетингу склонны завышать ожидания результатов планируемых ими акций).

Поэтому компании используют смешанные команды, представляющие различные службы

(чтобы отклонения в оценках компенсировали друг друга), а также привлекают

независимых экспертов — уважаемых на рынке профессионалов, рыночных аналитиков,

консультантов. Как правило, их бывает от 5 до 20.

Наиболее простой способ экспертной оценки заключается в выведении

среднего арифметического прогнозов специалистов, однако этот метод применим

главным образом в достаточно простых ситуациях, когда опрашиваемые эксперты

примерно одинаково владеют вопросом. Существует ряд приемов, позволяющих

повысить точность таких прогнозов. Наиболее распространены среди них метод

Делфи и метод расстановки.

При использовании метода Делфи (Delphi) каждый эксперт,

действующий независимо и обособлено от своих коллег, не общаясь с ними, после

вынесения собственного суждения узнает среднестатистический результат по всей

группе, а также знакомится с анонимными прогнозами других экспертов. С учетом

этой информации он корректирует собственный прогноз, а конечным результатом

снова считается средний показатель, который сообщается экспертам, и весь

процесс повторяется. Как правило, такая процедура происходит два или три раза.

Метод расстановки (judgmental bootstrapping) часто

используется при создании компьютерных экспертных программ. Он применяется,

когда привлекаются эксперты с разным уровнем компетентности или знаниями только

об отдельных аспектах проблемы и их прогнозы невозможно прямо сравнивать друг с

другом. Если при экспертной оценке обычно принято считать, что мнения всех привлекаемых

специалистов одинаково весомы, то метод расстановки исходит из того, что к

одним экспертам следует прислушиваться более внимательно, чем к другим.

Специалисты ранжируются в зависимости от оценочного уровня их компетентности

(хотя бы с субъективной точки зрения аналитика) и объема информации о данной

проблеме, которым они владеют. После этого по довольно сложной схеме происходит

«взвешивание» и определение конечного прогноза, наибольшее влияние на который

имеет мнение самых авторитетных экспертов.

Для обоих методов нужны время и серьезная предварительная подготовка, но

зато они снижают требования к однородности состава экспертной комиссии, а

также, как показывает практика, способны обеспечить большую точность прогноза

по сравнению с простым экспертным опросом12.

Один из основополагающих принципов экспертной оценки заключается в

независимости мнений экспертов друг от друга.

Подобное утверждение не относится к фокус-группам, которые также

используются при прогнозировании. Один из основополагающих принципов экспертной

оценки заключается в независимости мнений экспертов друг от друга. В

фокус-группах, наоборот, все участники ищут единое решение, обмениваясь

мнениями, и их конечный вариант совсем необязательно будет объективным.

Наконец, на предварительных этапах прогнозирования, когда необходимо

уточнить рыночную ситуацию или просчитать действия конкурентов, могут

использоваться ролевые игры. Например, в 2001 году американская компания

Philco, производящая хозяйственные товары, применила этот метод при подготовке

к запуску нового механизма стимулирования ритейлеров, основанного на

инновационной для этого рынка системе скидок, зависящих от объемов продаж.

Успех этого начинания зависел прежде всего от содействия со стороны менеджеров

магазинов, в которых продавалась продукция компании. Руководство Philco

параллельно с опросом экспертов провело ряд ролевых игр в десяти группах,

участники которых играли роли ритейлеров. Как выяснилось уже после успешного

введения системы в действие, игры показали более высокую точность

прогнозирования действий менеджеров магазинов, чем экспертные оценки.

Большинство специалистов высказалось против нового механизма, в то время как

при проведении ролевых игр успех правильно предсказали восемь групп из десяти11.

Спросите у потребителей. Еще один популярный метод

прогнозирования заключается в опросе потребителей об их намерениях на ближайший

период. Метод оценки намерений (intentions method) дает наилучшие

результаты, когда речь идет о прогнозировании продаж товаров длительного пользования

(автомобилей, бытовой техники, мебели), а также в сфере услуг. В соответствии с

этим подходом респондентов, представляющих целевую аудиторию, просят ответить

на вопрос о том, собираются ли они в течение определенного периода приобрести

тот или иной продукт или услугу. Ответы при этом ранжируются от «определенно

нет» до «определенно да», затем происходит суммирование и выведение среднего

показателя.

Метод оценки намерений часто используется для определения потенциальной

емкости того или иного сегмента потребительского рынка на ближайший период.

Например, в 1993-1996 годах несколько американских операторов мобильной связи

проводили общее исследование, направленное на прогнозирование числа покупателей

мобильных телефонов.

Многие компании используют опросы для определения популярности своих

брендов или отдельных продуктов, хотя точность такого прогнозирования не

слишком высока, поскольку декларированные намерения потенциальных покупателей

могут оказаться иными, нежели реальные решения, которые будут приниматься

непосредственно в точках продажи.

Вообще, как показывает практика, предварительное изучение намерений

потребителей мало помогает при определении объема продаж товаров импульсного

спроса и/или быстро эволюционирующих. Так, в упоминавшемся выше исследовании

американского рынка мобильной связи респондентам предлагалось оценить свои

намерения в течение 2-6 месяцев, поскольку попытки прогнозирования на более

длительный период вскоре показали свою несостоятельность, однако даже

кратковременные предсказания были не слишком точны13.

По этой причине метод оценки намерений, как правило, применяется только

совместно с другими приемами прогнозирования, чаще всего — экспертной оценкой и

экстраполяцией. В первом случае мнение экспертов сравнивается с отзывами

реальных потребителей, а во втором наибольшую ценность представляет собой

картина последовательных изменений предпочтений покупателей. В рамках этого

подхода опросы проводятся несколько раз в год, а их результаты рассматриваются

совместно с изменениями показателей ежемесячных продаж. Установлено, что при

подобном комбинировании метод оценки намерений способствует повышению точности

прогнозов13.

Сочетание оценки намерений покупателей и опросов экспертов часто

используется при планировании выпуска на рынок нового продукта, где

исторических данных не существует в принципе (хотя если в наличии есть такая

информация, можно воспользоваться результатами запуска аналогичных продуктов в

прошлом). При этом необходимо учитывать, что при опросе потенциальных

потребителей последние должны получить как можно более полное представление о

товаре, поэтому их вниманию предлагаются прототипы, опытные образцы, концепты

рекламы, результаты тестирования. Вопросы о намерениях должны иметь достаточно

общий характер, касающийся «вероятности покупки», а шкалу ответов желательно

сделать пошире, скажем, от нуля («никаких шансов, вероятность 1 из 100») до

десяти («наверняка, вероятность 99 из 100»).

Эксперты одновременно оценивают потенциал новинки на рынке. Если задача

представляется слишком сложной, ее стоит разбить на ряд более простых. Так,

если речь идет, например, о спросе на плазменные телевизоры в США в таком-то

году, можно последовательно задать вопросы: «Сколько домашних хозяйств будет в

стране в будущем году?», «Сколько из них имеют годовой доход более $30 тыс. на

человека?», «Сколько из них не купили плазменный телевизор в прошлом году» и

т.д.11

Опросы потенциальных потребителей также могут проводиться в том случае,

когда надо оценить и сравнить действие различных факторов, одновременно

влияющих на объемы продаж (например, цены, дизайна, уровня сервиса, рекламных

акций и т.д.). Такой метод получил название совместного

(conjoint) анализа, который используется, когда выбор сочетаний тех или

иных факторов становится слишком обширным. Если, например, представить, что

компания рассматривает три варианта изменения цены, три программы

стимулирования сбыта и три вида дизайна, получается, что респонденты должны

рассмотреть 27 различных сочетаний и выбрать из них оптимальное, однако эта

задача, очевидно, чересчур трудоемка. Сonjoint-анализ позволяет решить эту

проблему. Данная методика определяет более и менее важные факторы, а затем

предлагает респондентам выбрать наиболее подходящие для них варианты. При этом

ранжированию или оценке подлежат полные описания продукта, а не отдельные его

характеристики (наименование, цена и т.д.).

Сочетание оценки намерений покупателей и опросов экспертов часто

используется при планировании выпуска на рынок нового продукта.

Как и метод оценки намерений, conjoint-анализ широко используется при

запуске новых продуктов на рынок, поскольку позволяет сравнить между собой

различные варианты и выбрать оптимальный. Непосредственное прогнозирование

сбыта осуществляется на следующих этапах и другими методами — например, с

помощью экспертной оценки. Впрочем, в отношении новинок предугадать результат

сложнее всего: по данным одного из исследований, медиана ошибок в

прогнозировании превышает в таких случаях 60% (именно на столько процентов

реальный результат отличается от предсказанного)11.

Для повышения точности прогнозирования продаж требуются знания.

Аналитикам и менеджерам компании необходимо постоянно изучать рынок, определять

изменения потребностей своих клиентов, следить за действиями конкурентов,

искать и находить взаимосвязи и закономерности. Чем сильнее опора на такую

информацию, тем более точным будет прогноз.

Методы прогнозирования, основанные на сглаживании, экспоненциальном

сглаживании и скользящем среднем.

"Наивные" модели прогнозирования

При создании "наивных" моделей предполагается, что некоторый

последний период прогнозируемого временного ряда лучше всего описывает будущее

этого прогнозируемого ряда, поэтому в этих моделях прогноз, как правило,

является очень простой функцией от значений прогнозируемой переменной в

недалеком прошлом.

Самой простой моделью является

Y(t+1)=Y(t),

что

соответствует предположению, что "завтра будет как сегодня".

Вне всякого сомнения, от такой примитивной модели не стоит ждать большой

точности. Она не только не учитывает механизмы, определяющие прогнозируемые

данные (этот серьезный недостаток вообще свойственен многим статистическим

методам прогнозирования), но и не защищена от случайных флуктуаций, она не учитывает

сезонные колебания и тренды. Впрочем, можно строить "наивные" модели

несколько по-другому

Y(t+1)=Y(t)+[Y(t)-Y(t-1)],

Y(t+1)=Y(t)*[Y(t)/Y(t-1)],

такими способами

мы пытаемся приспособить модель к возможным трендам

Y(t+1)=Y(t-s),

это попытка

учесть сезонные колебания

Средние и скользящие средние

Самой простой моделью, основанной на простом усреднении является

Y(t+1)=(1/(t))*[Y(t)+Y(t-1)+...+Y(1)],

и в отличии от

самой простой "наивной" модели, которой соответствовал принцип

"завтра будет как сегодня", этой модели соответствует принцип

"завтра будет как было в среднем за последнее время". Такая модель,

конечно более устойчива к флуктуациям, поскольку в ней сглаживаются случайные

выбросы относительно среднего. Несмотря на это, этот метод идеологически

настолько же примитивен как и "наивные" модели и ему свойственны

почти те же самые недостатки.

В приведенной выше формуле предполагалось, что ряд усредняется по

достаточно длительному интервалу времени. Однако как правило, значения

временного ряда из недалекого прошлого лучше описывают прогноз, чем более

старые значения этого же ряда. Тогда можно использовать для прогнозирования

скользящее среднее

Y(t+1)=(1/(T+1))*[Y(t)+Y(t-1)+...+Y(t-T)],

Смысл его заключается в том, что модель видит только ближайшее прошлое

(на T отсчетов по времени в глубину) и основываясь

только на этих данных строит прогноз.

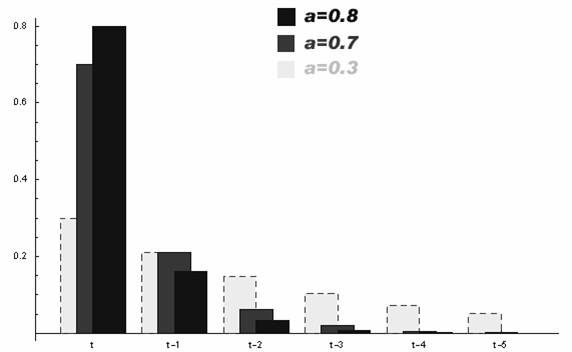

При прогнозировании довольно часто используется метод экспоненциальных

средних, который постоянно адаптируется к данным за счет новых значений.

Формула, описывающая эту модель записывается как

Y(t+1)=a*Y(t)+(1-a)*^Y(t),

где Y(t+1) – прогноз на

следующий период времени

Y(t) –

реальное значение в момент времени t

^Y(t)

– прошлый прогноз на момент времени t

a – постоянная сглаживания (0<=a<=1))

В этом методе есть внутренний параметр a,

который определяет зависимость прогноза от более старых данных, причем влияние

данных на прогноз экспоненциально убывает с "возрастом" данных.

Зависимость влияния данных на прогноз при разных коэффициентах a приведена на рисунке 2.2.

Видно, что при a->1, экспоненциальная модель стремится к самой

простой "наивной" модели. При a->0, прогнозируемая величина

становится равной предыдущему прогнозу.

Если производится прогнозирование с использованием модели

экспоненциального сглаживания, обычно на некотором тестовом наборе строятся

прогнозы при a=[0.01, 0.02, ..., 0.98, 0.99] и отслеживается, при каком

a точность прогнозирования выше. Это значение a затем используется при

прогнозировании в дальнейшем.

Рисунок 2.2 - Зависимость

влияния данных на прогноз при разных коэффициентах

Хотя описанные выше модели ("наивные" алгоритмы, методы,

основанные на средних, скользящих средних и экспоненциального сглаживания)

используются при бизнес-прогнозировании в не очень сложных ситуациях, например,

при прогнозировании продаж на спокойных и устоявшихся западных рынках, не

рекомендуется использовать эти методы в задачах прогнозирования в виду явной

примитивности и неадекватности моделей.

Вместе с этим хотелось бы отметить, что описанные алгоритмы вполне

успешно можно использовать как сопутствующие и вспомогательные для

предобработки данных в задачах прогнозирования. Например, для прогнозирования

продаж в большинстве случаев необходимо проводить декомпозицию временных рядов

(т.е. выделять отдельно тренд, сезонную и нерегулярную составляющие). Одним из

методов выделения трендовых составляющих является использование

экспоненциального сглаживания.

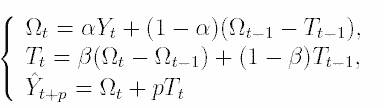

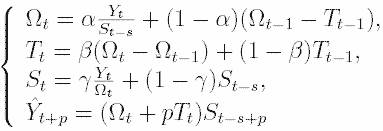

Методы Хольта и Брауна

В середине прошлого века Хольт предложил усовершенствованный метод

экспоненциального сглаживания, впоследствии названный его именем. В

предложенном алгоритме значения уровня и тренда сглаживаются с помощью

экспоненциального сглаживания. Причем параметры сглаживания у них различны.

Здесь первое уравнение описывает сглаженный ряд общего уровня.

Второе уравнение

служит для оценки тренда. Третье уравнение определяет прогноз на p

отсчетов по времени вперед.

Постоянные сглаживания в методе Хольта идеологически играют ту же роль,

что и постоянная в простом экспоненциальном сглаживании. Подбираются они,

например, путем перебора по этим параметрам с каким-то шагом. Можно

использовать и менее сложные в смысле количества вычислений алгоритмы. Главное,

что всегда можно подобрать такую пару параметров, которая дает большую точность

модели на тестовом наборе и затем использовать эту пару параметров при реальном

прогнозировании.

Частным случаем метода Хольта является метод Брауна, когда a=ß.

Метод Винтерса. Хотя описанный выше метод Хольта (метод

двухпараметрического экспоненциального сглаживания) и не является совсем

простым (относительно "наивных" моделей и моделей, основанных на

усреднении), он не позволяет учитывать сезонные колебания при прогнозировании.

Говоря более аккуратно, этот метод не может их "видеть" в предыстории.

Существует расширение метода Хольта до трехпараметрического экспоненциального

сглаживания. Этот алгоритм называется методом Винтерса. При этом делается

попытка учесть сезонные составляющие в данных. Система уравнений, описывающих

метод Винтерса выглядит следующим образом:

Дробь в первом уравнении служит для исключения сезонности из Y(t).

После исключения сезонности алгоритм работает с "чистыми" данными, в

которых нет сезонных колебаний. Появляются они уже в самом финальном прогнозе,

когда "чистый" прогноз, посчитанный почти по методу Хольта умножается

на сезонный коэффициент.

Регрессионные методы прогнозирования. Наряду с описанными

выше методами, основанными на экспоненциальном сглаживании, уже достаточно

долгое время для прогнозирования используются регрессионные алгоритмы. Коротко

суть алгоритмов такого класса можно описать так.

Существует прогнозируемая переменная Y (зависимая переменная) и

отобранный заранее комплект переменных, от которых она зависит - X1, X2,

..., XN (независимые переменные). Природа независимых переменных может быть

различной. Например, если предположить, что Y - уровень спроса на

некоторый продукт в следующем месяце, то независимыми переменными могут быть

уровень спроса на этот же продукт в прошлый и позапрошлый месяцы, затраты на

рекламу, уровень платежеспособности населения, экономическая обстановка,

деятельность конкурентов и многое другое. Главное - уметь формализовать все

внешние факторы, от которых может зависеть уровень спроса в числовую форму.

Модель множественной регрессии в общем случае описывается выражением

В более простом варианте линейной регрессионной модели зависимость

зависимой переменной от независимых имеет вид:

Здесь  -

подбираемые коэффициенты регрессии,

-

подбираемые коэффициенты регрессии,

- компонента

ошибки. Предполагается, что все ошибки независимы и нормально распределены.

- компонента

ошибки. Предполагается, что все ошибки независимы и нормально распределены.

Для построения регрессионных моделей необходимо иметь базу данных

наблюдений примерно такого вида:

С помощью таблицы значений прошлых наблюдений можно подобрать (например,

методом наименьших квадратов) коэффициенты регрессии, настроив тем самым

модель.

При работе с регрессией надо соблюдать определенную осторожность и

обязательно проверить на адекватность найденные модели. Существуют разные

способы такой проверки. Обязательным является статистический анализ остатков,

тест Дарбина-Уотсона. Полезно, как и в случае с нейронными сетями, иметь

независимый набор примеров, на которых можно проверить качество работы модели.

Методы Бокса-Дженкинса (ARIMA)

В середине 90-х годов прошлого века был разработан принципиально новый и

достаточно мощный класс алгоритмов для прогнозирования временных рядов. Большую

часть работы по исследованию методологии и проверке моделей была проведена

двумя статистиками, Г.Е.П. Боксом (G.E.P. Box) и Г.М. Дженкинсом (G.M.

Jenkins). С тех пор построение подобных моделей и получение на их основе

прогнозов иногда называться методами Бокса-Дженкинса. Более подробно иерархию

алгоритмов Бокса-Дженкинса мы рассмотрим чуть ниже, пока же отметим, что в это

семейство входит несколько алгоритмов, самым известным и используемым из них

является алгоритм ARIMA. Он встроен практически в любой специализированный

пакет для прогнозирования. В классическом варианте ARIMA не используются

независимые переменные. Модели опираются только на информацию, содержащуюся в

предыстории прогнозируемых рядов, что ограничивает возможности алгоритма. В

настоящее время в научной литературе часто упоминаются варианты моделей ARIMA,

позволяющие учитывать независимые переменные. В данном учебнике мы их

рассматривать не будем, ограничившись только общеизвестным классическим

вариантом. В отличие от рассмотренных ранее методик прогнозирования временных

рядов, в методологии ARIMA не предполагается какой-либо четкой модели для

прогнозирования данной временной серии. Задается лишь общий класс моделей,

описывающих временной ряд и позволяющих как-то выражать текущее значение

переменной через ее предыдущие значения. Затем алгоритм, подстраивая внутренние

параметры, сам выбирает наиболее подходящую модель прогнозирования. Как уже

отмечалось выше, существует целая иерархия моделей Бокса-Дженкинса. Логически

ее можно определить так

AR(p)+MA(q)->ARMA(p,q)->ARMA(p,q)(P,Q)->ARIMA(p,q,r)(P,Q,R)->...

AR(p) -авторегрессионая модель порядка p.

Модель имеет вид:

Y(t)=f_0+f_1*Y(t-1)+f_2*Y(t-2)+...+f_p*Y(t-p)+E(t)

где

Y(t) - зависимая переменная в момент времени t.

f_0, f_1, f_2, ..., f_p - оцениваемые параметры.

E(t) - ошибка от влияния переменных, которые

не учитываются в данной модели.

Задача заключается в том, чтобы определить f_0, f_1, f_2, ..., f_p.

Их можно оценить различными способами. Правильнее всего искать их через систему

уравнений Юла-Уолкера, для составления этой системы потребуется расчет значений

автокорреляционной функции. Можно поступить более простым способом - посчитать

их методом наименьших квадратов.

MA(q) -модель со скользящим средним порядка q.

Модель имеет вид:

Y(t)=m+e(t)-w_1*e(t-1)-w_2*e(t-2)-...-w_p*e(t-p)

Где Y(t)-зависимая переменная в момент времени t.

w_0, w_1, w_2, ..., w_p - оцениваемые параметры.

5. Полученные и планируемые результаты по теме

К результатам работы разрабатываемой подсистемы можно отнести следующее:

1. Получение в автоматическом режиме статистических данных за прошлые периоды.

2. Обработка данных с учетом максимально возможного числа факторов, влияющих на объемы продаж.

3. Построение прогноза продаж на слудующий период.

4. Автоматическое составление списка товаров на складе.

5. Постоянный контроль наличия товара в достаточном количестве на спрогнозированный период времени.

6. Заключение

На данном этапе работы можно сделать следующие выводы:

1. В связи с постоянно растущим ассортиментом оптовые компании сталкиваются с проблемой выбора – что именно завтра может понадобиться клиенту, и каким ассортиментом необходимо наполнить склад для удовлетворения возможных потребностей. Составление минимакса складских запасов (т.е. минимальный ассортимент, при помощи которого возможно удовлетворить максимум потребностей) и есть моя основная задача.

2. На основе анализа всех источников информации я определился с методом, с помощью которого я буду реализовывать свою основную задачу. Изучена структура, особенности и другие характеристики существующих систем и методов прогнозирования продаж.

3. Создание такой системы позволит получить положительный экономический эффект как компании так и конечному потребителю.

4. В качестве метода прогнозирования продаж были взяты нейронные сети. В настоящее время можно с уверенностью сказать, что использование нейронных сетей дает ощутимое преимущество по сравнению с более простыми статистическими методами и позволят самым оптимальным образом решать поставленную задачу.

7. Список литературы

1. И. В. Заенцев «Нейронные сети: основные модели» - учебное пособие к курсу "Нейронные сети";

2. Круг П.Г. Нейронные сети и нейрокомпьютеры: Учебное пособие по курсу «Микропроцессоры». – М.: Издательство МЭИ, 2002. – 176 с.

3. Ю.П. Маслобоев «Свойства и параметры нейронной сети как объекта MATLAB»;

4. В.В. Круглов, М.И. Дли, Р.Ю. Голупов «Нечеткая логика и искусственные нейронные сети», глава 4 «Пакет Neural Networks Toolbox»;

5. Kevin Swingler "Applying Neural Networks. A practical Guide" (перевод Ю.П.Маслобоева)

6. http://matlab.exponenta.ru

7. http://www.basegroup.ru/client/sonex_print.htm

8. http://www.forecasting-soft.ru/forecast/forexsal_1.html

9. http://www.anriintern.com/neuro/2-3.html

10. А.А. Ежов, С.А. Шумской "Нейрокомпьютинг и его применения в экономике и бизнесе

11. "Quantitative Methods in Marketing, под редакцией Грэма Хули и Майкла Хасси, International Thompson Business Press, 1999 год.

12. Structuring Sales Forecasting Problems, www.marketing.wharton.upenn.edu

13. Sales Forecasting for Existing Products and Services: Do Purchase Intentions Contribute to Accuracy? University of Pennsylvania, апрель 2000 года

14. http://www.management.com.ua/marketing/mark113.html?print

15. http://www.neuroproject.ru/articles_arima_vs_winters.php

16. http://www.neuroproject.ru/articles_dak_nn.php

Данные материалы не являются окончательным вариантом магистреской работы. Окончательное написание и защита работы предполагается на декабрь 2007г.

|

Вверх