Об «оптимальном f» Ральфа Винса

Смирнов А.В., Гурьянова Т.В.

Донецкий национальный технический университет

Abstract

Smirnov A.V., Gurkinova T.V. Article "RalfWins's "optimal f "about". Lacks of the ft Wins theory of optimal f (optimal part of reinvested profits) are disclosed. The margins of practical applicaion the theory are found. They depends on volume of used statistics transaction results, features of average profit; sizes calculation and theirs variance under condition ofnormal distribution of random values P&L.

Введение

Главная задача экономической

кибернетики как науки заключается в реализации

эффективного управления различными

экономическими системами. С вступлением

Украины в ВТО эта задача становится еще более

актуальной, поскольку интеграция в

международные торговые институты ни коим

образом не уменьшает жесткой конкуренции

между субъектами предпринимательской

деятельности. Качественное управление

инвестиционными портфелями, компьютерными

торговыми системами и другими объектами, к

сожалению, в Украине еще ведется не на должном

уровне. Вместо этого используется пресловутое

«организационное управление», эффективность

которого определяется. в основном,

субъективными характеристиками руководителя.

Для повышения эффективности

экономических систем часто производится реинвестирование полученной прибыли в новые инвестиционные проекты млн в расширение старых. Это позволяет получить дополнительный экономический эффект, который сопровождается одновременным увеличением инвестиционного риска. Американский ученый Р. Винс разработал свою теорию «оптимального f» - оптимальной части капитала, которую следует реинвестировать для умножения первоначального капитала инвестора в необходимое число раз за кратчайшее время.[1] Однако, из-за существенных математических некорректностей, грубых допущений, практическое использование теории «оптимального f » Р. Винса вызывает много вопросов и весьма рискованно.

Цель исследований

Целью настоящих исследований является нахождение границ применимости «оптимального f» Р. Винса на практике в зависимости от статических характеристик управляемых экономических систем. К сожалению, автор этой теории не обратил внимания на то, что алгоритм нахождения fопт представляет собой нелинейное стохастическое уравнение. При его решении относительно fопт часто возникают нелинейные эффекты, которые могут ввести в заблуждение инвестора и привести к большим финансовым потерям.

Основными задачами данных исследований является нахождение причин, приводящих теорию «оптимального f > г Р. Винса к некорректным результатам на практике, и их устранение.

Основные соотношения теории «оптимального f »

Здесь и далее сохраняются как терминология Р. Винса, так и принятые им в [1] обозначения. «Прибыль за период удержания позиции» (holding period returns} обозначается как HPR. Выигрыш или проигрыш компьютерной торговой системы, трейдера или портфельного менеджера - это P&L . Если выигрыш, то HPR = 1 + Р &L, а в случае проигрыша имеем HPR = 1 - Р & L . Между средним арифметическим и средним геометрическим показателями эффективности экономической системы существует соотношение (1):

G = AHPR^2-SD^2 (1).

- соответственно

среднее геометрическое и среднее

арифметическое выигрышей (проигрышей) системы;n - количество сделок или отчетных примеров;

- соответственно

среднее геометрическое и среднее

арифметическое выигрышей (проигрышей) системы;n - количество сделок или отчетных примеров;

В случае с реинвестированием прибыли, среднее геометрическое экономической системы нагляднее отображает ее качество по сравнению с AHPR. Отношение между конечным и начальным состоянием счета инвестора обозначается как TWR (Terminal Wealth Relative). По своей сути TWR - это множитель первоначальной суммы на счете (если, например, TWR = 10,55, то первоначальный счет инвестора вырос в 10,55 раз или же на 955%). Между TWR и HPR имеется следующая взаимосвязь:

TWR=Y\HPR (2)

Среднее геометрическое экономической системы определяется как:

(3).

(3).

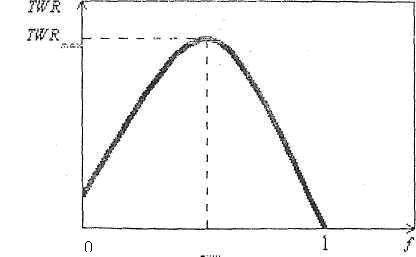

Без достаточно строгих математических доказательств путем рассуждений Р. Винc вводит понятие части капитала инвестора f, которая, по мнению автора, является «оптимальной f» для TWRmax (рис.1). Путем последовательного перебора всех значений f в диапазоне 0 < f < 1 с достаточно малым шагом (например, с шагом 0,01) находится fопт [1]:

(4).

(4).

где: f - часть капитала для реинвестирования (искомая характеристика экономической системы); (-Р & Li)- убытки или выигрыши, взятые с противоположными знаками; Р & L....j - самый значительный убыток (всегда берется со знаком минус); fопт - одно из значений f, при котором TWR = TWRmax

Рисунок 1 - К понятию «оптимальное f »

Таким образом, имея статистику выигрышей и проигрышей объемом п, можно найти fопт, при которой TWR максимален. Этим самым существенно повышается качество экономической системы с реинвестированием.

Недостатки теории «оптимального f »

Проведенные нами исследования позволяют выделить следующие существенные недостатки рассматриваемой теории, которые ограничивают ее применение на практике.

- Теория «оптимального f» строго справедлива для оценки качества экономической системы с реинвестированием в прошлом и дает посредственные результаты при ее использовании для практического оперативного управления. Это связано с тем, что даже при фиксированных значениях AHPR и SD^2, величины fопт будут меняться от выборки к выборке при n = const. Следовательно, нужно использовать интервальную оценку fопт . В этой связи вызывают сомнение понятия, предложенные Р. Винсом, - «дробные fопт и «минимальное время для достижения TWR». Эти характеристики представляются нам достаточно грубыми, поскольку они не учитывают реальных величин интервальных оценок fопт.

- К сожалению. Р. Винс не нашел границ практической применимости (4) в зависимости от закона распределения случайных величин Р & Lt,

объема выборки n и величин AHPR, SD2. В своих исследованиях он ввел только нижнюю теоретическую границу Gтеорmin = 1 , Тем самым.

как будет показано ниже, инвестор многим рискует, применяя (1) - (4) для практического

нахождения fопт . При этом он может получить вместо выигрыша по TWR значительное его уменьшение вплоть до проигрыша при

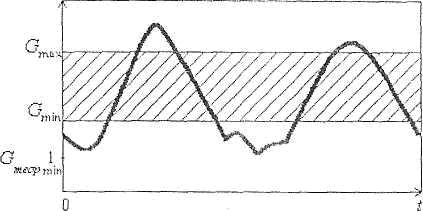

реинвестировании. На рис.2 показана гипотетическая траектория G(t) экономической системы. Здесь в заштрихованной рабочей области G теория Р. Винса применима с заданной доверительной вероятностью Р , а вне ее -возможны серьезные потери средств инвестора.

Рисунок 2 - Границы практической применимости «оптимального f» - Соотношение (-Р & L) в (4) при нормальном законе распределения случайных величин Р & Li подчиняется закону распределения Коши [2] с бесконечной величиной дисперсии. В конечном итоге эта нормировка, используемая Р. Винсом, приводит к большой

величине дисперсии оценок fопт и снижению качества оперативного управления.

Таким образом, теория «оптимального f» Р. Винса [1] , по нашему мнению, вызывает серьезные сомнения и подлежит основательной доработке. Применение ее на практике в «чистом виде» затруднительно и требует от инвестора большой осторожности.Результаты имитационного моделирования

Нами использовалось дискретно-событийное имитационное моделирование, которое широко применяется при решении сложных задач управления экономическими системами [3]. К сожалению, решение подобных задач строгими математическими методами ограничено трудностями вычислительного характера и не всегда приводит к «прозрачности и ясности» полученных результатов. Целью имитационного моделирования является нахождение границ применимости теории «оптимального f» при следующих условиях:

- оценки Р & L подчинены нормальному закону;

- величины Р & L по модулю не могут превышать 100% из экономических соображений;

- доверительная вероятность при оценке границ применимости принята равной 0,9

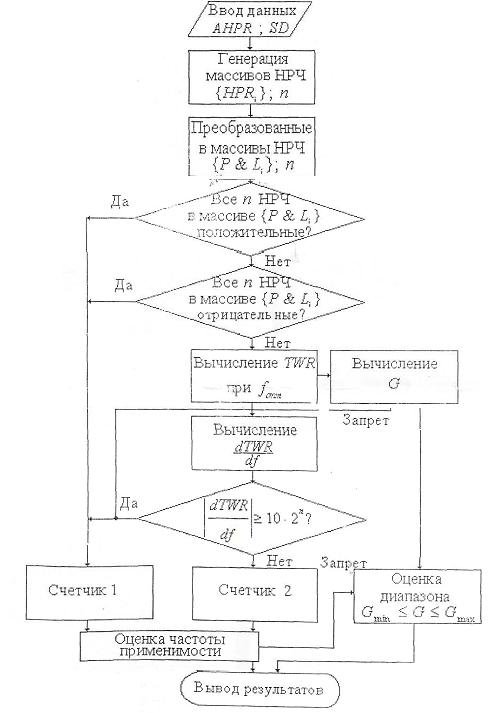

Имитационное моделирование проводилось в среде MS Exel по блок-схеме эксперимента, изображенной на рис.3.

Рисунок 3 - Блок-схема имитационного эксперимента

В качестве входных данных использовались AHPR и SD (1). Далее осуществлялась генерация нормально распределенных чисел (НРЧ) в виде массивов {HPRi} с объемом выборки n. Массивы {HPR}i преобразовывались в массивы {Р & L.} В случае, если в этих массивах все n чисел положительные, то вычисление fопт по (4) невозможно из-за отсутствия Р &Ljmin. В противоположном случае (когда все они отрицательные и G < 1) выражение (4) также не применимо (поскольку реинвестирование принципиально невозможно). Для каждого массива {Р & L} находилось значение TWR и G. Экономические ограничения введены путем измерения величин dTWR/df.

Счетчик 1 определял количество массивов {Р & L.}, по которым нельзя, оценить fопт . Счетчик 2 - количество массивов, по которым это удается делать. По показаниям этих счетчиков вычислялась «вероятность успеха». Если она была равна или превышала Рдов = 0,9, то это позволяло оценить

Исследования показали, что при принятых допущениях и ограничениях применять теорию «оптимального f» на практике можно только в определенных границах. Диапазон границ сильно зависит от объема выборки n и величины Pt . При n < 15 и Рдов = 0,9 вообще не целесообразно использовать теорию «оптимального f». С увеличением n границы допустимых значений G расширяются, но они, при принятых выше допущениях и ограничениях, не могут превзойти интервал 1 < G < 1,5 . По мнению авторов, при оперативном управлении капиталом с реинвестированием, если G > 1,5 , недопустимо использовать (1) - (4) из-за непредсказуемого роста инвестиционного риска. В этой ситуации инвестор должен использовать f = fопт , которая оптимальна при G = 1,5. Это, естественно,приведет к снижению TWR . При этом, однако, произойдет снижение максимального экономического эффекта от реинвестирования, которое будет оправдано приемлемым инвестиционным риском.

Эксперимент показал, что на увеличение нижней границы Gmin, в основном, влияют следующие факторы (n = 20):

- погрешность оценки AHPR из-за малой величины n-в 10% случаев;

- ограничения по | dTWRidf | - в 0,2% случаев.

На уменьшение G (« = 20) влияют:

-все Р & L положительные - в 3,3% случаев

-ограничения по j | dTWRidf | - в 30% случаев.

В случае выборки малого объема (n = 5) на увеличение Gmin влияют:

-все Р & L положительные - в 9,4% случаев;

- все Р & L, отрицательные - в 0,7% случаев;

- погрешность оценки AHPR - в 24% случаев;

-ограничения по | dTWRidf| - в 5% случаев.

Аналогично, для G при n = 5 имеем:

- все Р & L положительные - около 39% случаев;

- погрешность оценки AHPR - более 2% случаев;

-ограничения по | dTWRi df | - в 13% случаев.

Таким образом, невозможность практического использования «оптимального f» по Р. Винсу, в основном, определяется: низкой точностью оценок AHPR ; отсутствием в выборках малого объема {Р &L} проигрышей; «фантастическими значениями TWR» из-за нелинейных эффектов (4) (такие значения TWR не могут быть реализованы в современных экономических системах из-за сильной конкуренции между субъектами предпринимательской деятельности).Выводы

На основании проведенных исследований можно сформулировать следующие выводы, способствующие снижению вероятности возможного ущерба от применения теории «оптимального f» Р. Винса.- Теория «оптимального f» Р. Винса является верной, но слишком академичной и требует осторожного ее использования на практике при реализации инвестиционной политики с реинвестированием. Она нуждается в существенной доработке.

- В случае практического использования теории «оптимального f» следует учитывать, что границы ее применимости зависят от величины выборки n массива Р & L. и величины доверительной вероятности Р)т. При нормальном законе распределения Р & L , | Р & L |< 100% и лежат в пределах n > 60 эти границы 1 < G < 1,5 с Рдов= 0,9 .

- Динамическое управление капиталом при реинвестировании с помощью «оптимального f» при допущениях и ограничениях п.2 данных выводов невозможно, если величина выборки Р & L меньше 15 (n<15) из-за существенных инвестиционных рисков.

- В случае управления

экономическими системами с очень высокими

показателями (при (n > 1,5) в большинстве

практических случаях не целесообразно

использовать fопт по Р. Винсу из-за

значительных инвестиционных рисков. Следует

использовать f = fk , где f соответствует

Gmax = 1,5 по Р. Винсу.

Результаты данных исследований будут

полезны портфельным менеджерам,

инвесторам, трейдерам, которые ведут агрессивную инвестиционную политику с реинвестированием своих средств, и будут способствовать получению ними существенных дополнительных прибылей, лежащих над инвестиционными рисками.

Литература.

- Р.Винс Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров: Пер. с англ. – М.: Альпина Паблишер, 2001. – 400 с.

- 2. Брандт 3. Анализ данных. Статистические и вычислительные методы для научных работников и инженеров: Пер. с англ. - М.: Мир, ООО «Изд. ACT», 2003. - 686 с.

- Лоу A.M., Кельтон В.Д. Имитационное моделирование. Классика CS. 3-е изд.: Пер. с англ. - СПб.: Питер; Киев: Изд. группа BHV, 2004. - 847 с.