Динамическое управление капиталом при реинвестировании

Колесникова Е.В.

Донецкий национальный технический университет

Доклад к студенческой научно-практической конференции, посвященной Дню науки на кафедре прикладной математики и информатики, ДонНТУ, 2008.

Прибыльный рост является ключом к долгосрочному созданию стоимости, и ни один из процессов управления не оказывает большего влияния на прибыльность роста, чем управление капиталом. В данное время управление капиталом является важной задачей в любой системе, которая так или иначе связана с реинвестированием прибыли. Это соответствует агрессивной инвестиционной политике. Такими системами могут быть: торговые системы, инвестиционная деятельность, портфельный менеджмент и т.п.

Грамотное управление капиталом позволяет, прежде всего, за минимальные сроки приумножить первоначальный капитал. Эта тема является актуальной, т.к. в данное время в Украине управление капиталом находится пока в развивающейся стадии.

Целью данного исследования является сопоставление двух подходов к управлению капиталом, которые заключаются в уменьшении среднего инвестиционного риска.

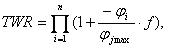

В качестве исходной модели используется «оптимальное f» - оптимальная часть капитала при реинвестировании. Эту модель предложил американский ученый Р. Винс.[1]

Основным недостатком модели Р. Винса является то, что случайные значения оценок f определяются из соотношения:

,

,

где

- значение

- значение  , взятые с противоположным значением;

, взятые с противоположным значением;

- максимальный проигрыш, взятый со знаком минус;

- максимальный проигрыш, взятый со знаком минус;

f – часть капитала для реинвестирования (искомая характеристика экономической системы);

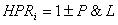

- проигрыши и выигрыши.

- проигрыши и выигрыши.

Поскольку

представляет собой отношение случайных величин, имеющих нормальное распределение, то их отношение подчинено закону Коши (с бесконечным значением дисперсии). Это приводит к тому, что при оперативном управлении величиной f наблюдаются большие колебания f, что приводит к значительной величине инвестиционного риска при реинвестировании и снижению качества оперативного управления.

представляет собой отношение случайных величин, имеющих нормальное распределение, то их отношение подчинено закону Коши (с бесконечным значением дисперсии). Это приводит к тому, что при оперативном управлении величиной f наблюдаются большие колебания f, что приводит к значительной величине инвестиционного риска при реинвестировании и снижению качества оперативного управления.

Предложены два пути устранения данного недостатка:

- Путем предварительного усреднения временного ряда случайных величин HPRi с помощью скользящего геометрического среднего (при величине временного ряда m = 3..5).

- Путем усреднения случайных величин fi синтетического скользящего среднего без запаздывания при m = 5..10.

Выводы

- Непосредственное использование теории «оптимального f» Р. Винса на практике приводит к существенному инвестиционному риску при управлении капиталом (управлении по оптимальному f).

- Применение двух методов предварительного и последующего усреднения исходного временного ряда HPRi позволяет существенно снизить инвестиционный риск при реинвестировании.

- Ранжировать по эффективности предложенные методы снижения инвестиционного риска в настоящее время не удалось. Это будет сделано в процессе разработки магистерской диссертации.

Литература.

- Р.Винс Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров: Пер. с англ. – М.: Альпина Паблишер, 2001. – 400 с.

- Смирнов А.В., Гурьянова Т.В., Об «оптимальном f» Ральфа Винса, Сборник научных трудов, ДонНТУ, Донецк, 2008 (в печати).

- Смирнов А.В., Тихонова О., Секрет совершенства индикаторов Марка Джурна раскрыт?, М.: «Валютный спекулянт», 01(75), 2006, с.32-35.