ВВЕДЕНИЕ

Каждая компания осознает, что инвестирование в персонал – вещь необходимая, но по причине отсутствия оценки прямого эффекта от этих инвестиций бюджет часто урезается именно в части расходов на персонал. В настоящее время существует необходимость в разработке методики, которая позволит оценивать эффективность инвестиций в персонал, и быть адаптированной для каждого отдельного предприятия. Количественный результат показателя по оценке инвестиций будет весьма убедительным аргументом в руках директора по персоналу, который позволит ему говорить с другими топ-менеджерами и акционерами на языке цифр, что в конечном итоге будет способствовать увеличению бюджета на персонал и организации целевых программ, оценку которых позволит сделать разработанная методика.

Концепция человеческого капитала получила международное признание после присуждения двух Нобелевских премий по экономике за вклад в развитие теории человеческого капитала Т. Шульцу в 1979 г. и Г. Беккеру в 1992 г. Не смотря на то, что основной вклад в популяризацию идеи человеческого капитала был внесен Шульцем (Schultz, 1971 г.), классикой современной экономической мысли стал трактат Беккера. В основу анализа он положил представления о человеческом поведении, как рациональном и целесообразном, применяя такие понятия, как цена, альтернативные издержки и т.п. к самым разнообразным аспектам человеческой жизни, используя также те, которые традиционно находились в ведении других социальных дисциплин. Сформулированная им концепция стала основой для всех последующих исследований в этой области.

Человеческий капитал, по мнению Г. Беккера, – это имеющийся у каждого запас знаний, навыков, умений и мотиваций. Инвестициями в него могут быть образование, накопление профессионального опыта, географическая мобильность, поиск информации. Вначале интересы исследователя были связаны с оценкой экономической отдачи. Так, Беккер первым осуществил статистически корректный подсчет экономической эффективности образования. Для определения дохода, например, от высшего образования – из пожизненных заработков тех, кто окончил колледж, вычитались пожизненные заработки тех, кто не пошел дальше средней школы. Издержки обучения, наряду с прямыми затратами (плата за обучение, общежитие и т.д.), в качестве главного элемента содержат «упущенные заработки», т.е. доход недополученный учащимися за годы учебы. По существу, потерянные заработки по своей ценности соотносятся со временем, затраченным учащимся на обучение, и являются альтернативными издержками его использования. Определив отдачу от вложения в учебу, как отношение доходов к издержкам, Беккер получил цифру в 12-14% годовой прибыли [1].

К числу зарубежных исследователей, внесших вклад в развитие теории человеческого капитала, относятся также М. Блауг, М. Гроссман, Дж. Минцер, М. Перлмен, Л. Туроу, Ф. Уэлч, Б. Чизуик.

В настоящее время данная проблема нашла свое воплощение в трудах таких ученых, как: К.И. Азизов, Б.М. Генкин, А.И. Добрынин, С.А. Дятлов, Р.И. Капелюшников, А.В. Корицкий, М.М. Критский, Р.А. Нугаев, М.А. Нугаев, И.В. Сорока, И.В. Сименко, Е.Д. Цыренова, Н.Н. Кошель, С.Ю. Рощин, Т.О. Разумова, Е.А. Гришнова и др.

1. АКТУАЛЬНОСТЬ ТЕМЫ

Современный бизнес развивается, конкуренция растет, и, как следствие, организациям необходимо прилагать все больше усилий, чтобы активно развиваться и быть успешными. Данный факт начали понимать и руководители современных отечественных предприятий, которые все больше внимания уделяют созданию профессиональной системы управления персоналом. Инвестиции в персонал для большинства украинских предприятий в настоящее время приобретает особое значение. Это связано с тем, что работа в условиях рынка предъявляет высокие требования к уровню квалификации персонала, их знаниям и навыкам, тогда как они имеют свойство без своевременного обновления быстро терять свою действенность в условиях современной меняющейся экономики. Компании осознают, что обучение и развитие персонала является важнейшим условием успешного функционирования любой организации, любого бизнеса.

Инвестирование в развитие персонала приносит предприятию большую прибыль, чем инвестирование в совершенствование производственных мощностей, т.е. человеческий ресурс можно определить как ключевой фактор эффективного использования всех остальных ресурсов, имеющихся в распоряжении предприятия. Кроме того, эффективное управление развитием и обучением персонала помимо непосредственного роста прибыли имеет ряд таких, не менее важных, положительных последствий для организации как раскрытие потенциала работников; сплочение и улучшение социально-психологического климата коллектива; рост мотивации; укрепление лояльности сотрудников организации; обеспечение преемственности в управлении; привлечение новых сотрудников; формирование желательных элементов трудового поведения и соответствующей организационной культуры, способствующей успешному достижению организационных целей.

2. СВЯЗЬ РАБОТЫ С НАУЧНЫМИ ПРОГРАММАМИ, ПЛАНАМИ, ТЕМАМИ

Квалификационная работа магистра выполнялась на протяжении 2009-2010 гг. в соответствии с научными направлениями кафедры «Управление персоналом и экономика труда» ГВУЗ «Донецкий национальный технический университет».

3. ЦЕЛЬ И ЗАДАЧИ ИССЛЕДОВАНИЙ

Цель магистерской работы – оценка экономической эффективности инвестиций в человеческий капитал и обоснование их целесообразности для отечественных предприятий в современных условиях. Для достижения этой цели в работе поставлены и решены следующие задачи:

- дать понятие и охарактеризовать сущность человеческого капитала как объекта инвестиций;

- определить роль персонала предприятия в процессе его экономического развития;

- рассмотреть сущность и виды инвестиций в персонал, как фактора повышения результативности деятельности предприятия;

- изучить зарубежный опыт инвестирования в персонал;

- оценить эффективность инвестиций в персонал на примере конкретного предприятия.

Предметом исследования являются методы исследования, управления и оценки экономической эффективности инвестирования в персонал предприятия.

Объектом исследования является персонал отечественных предприятий.

В процессе выполнения магистерской работы применяются такие методы как наблюдение и сбор информации, анализ и синтез, статистический анализ, системный подход, метод экспертных оценок.

4. НАУЧНАЯ НОВИЗНА ПОЛУЧЕННЫХ РЕЗУЛЬТАТОВ

Научная новизна работы заключается в разработке нового подхода к оценке социально-экономической эффективности инвестиций в персонал предприятия. Идея данного подхода заключается в анализе существующих подходов и разработке универсального метода оценки эффективности инвестиций для отечественных предприятия. С помощью метода «контрольной группы» и классической методики Дональда Киркпатрика (ROI) разрабатывается методика оценки отдачи от инвестиций на разных этапах инвестирования и конечного результата инвестирования.

К наиболее существенным научным результатам исследования относятся следующие:

- получено развитие понятия «человеческий капитал» и «инвестиции в человеческий капитал»;

- обобщены классификации видов человеческого капитала (универсальный и специфический, капитал здоровья, образования и способностей, потребительский и производительный капитал);

- выявлены особенности, отличающие инвестиции в человеческий капитал от инвестиций в основной капитал (человеческий капитал включает в себя знания, умения, навыки, воплощенные в человеке, он не может быть отчужден, его износ имеет специфику и др.);

- выявлены недостатки, свойственные системе оценки качества работы и мотивации персонала отечественных компаний, основные из которых следующие: а) отсутствие системности документов, б) усложненный (противоречивый) понятийный аппарат документов, в) отсутствие показателей (критериев), по которым можно было бы максимально объективно оценить деятельность каждого работника, особенно работников управления.

5. ПРАКТИЧЕСКОЕ ЗНАЧЕНИЕ ПОЛУЧЕННЫХ РЕЗУЛЬТАТОВ

Полученные результаты для оценки социально-экономической эффективности инвестиций в человеческий капитал, возможно, будет использовать в существующих отечественных экономических условиях на предприятиях разной формы собственности после проведения анализа существующих социально-экономических и финансовых показателей деятельности предприятия.

6. АПРОБАЦИЯ ПОЛУЧННЫХ РЕЗУЛЬТАТОВ РАБОТЫ

- Калошина Ю.А., Захарова О.В. Инвестиции в человеческий капитал как одна из составляющих общих инвестиций предприятия // Сборник материалов Дней теории и практики инвестирования: тезисы докладов, Всеукраинской научно-практической конференции студентов и молодых учёных "Современное состояние и проблемы инвестиционного развития". / Под общ. ред. д.э.н. проф. В.М. Хобты. – Донецк: ГВУЗ "ДонНТУ", 2009. – С. 313-316.

- Калошина Ю.А. Целесообразность инвестирования в человеческий капитал // Материалы IV межвузовской студенческой конференции "Современные тенденции менеджмента в Украине: правовые и экономические аспекты". – Донецк: Донецкий национальный технический университет, 2009. – С.113-114.

- Калошина Ю.А. Человеческие ресурсы как важный элемент достижения общей цели предприятия // Материалы 9-й Международной научно-практической конференции студентов и молодых учёных "Экономика и маркетинг в ХХІ столетии" (г. Донецк, 23-25 мая 2008 г.). – Донецк: ДРУК-ІНФО, 2008. – С.120-122.

7. ОБЗОР ИССЛЕДОВАНИЙ И РАЗРАБОТОК ПО ТЕМЕ

7.1 Инвестиции в человеческий капитал

Инвестиции в человеческий капитал – целенаправленное вложение средств в области и сферы, которые обеспечивают улучшение качественных параметров человека, в первую очередь его рабочей силы (уровня образованности, развития интеллекта, творческого потенциала, физического и психического здоровья, системы мотивации, ценностных установок и т.д.).

Как отмечают теоретики человеческого капитала, затраты, которые увеличивают продуктивные качества и характеристики индивида, можно рассматривать как инвестиции, так как текущие затраты осуществляются с тем расчетом, что они будут многократно компенсированы возросшим потоком доходов в будущем. Таким образом, к инвестициям в человеческий капитал относят расходы на поддержание здоровья, на получение общего и специального образования; затраты, связанные с поиском работы, профессиональной подготовкой на производстве, миграцией, рождением и воспитанием детей, поиском экономически значимой информации о ценах и заработках [1].

Экономисты выделяют три вида инвестиций в человеческий капитал:

- расходы на образование, включая общее и специальное, формальное и неформальное, подготовку по месту работы;

- расходы на здравоохранение, складывающиеся из расходов на профилактику заболеваний, медицинское обслуживание, диетическое питание, улучшение жилищных условий;

- расходы на мобильность, благодаря которым работники мигрируют из мест с относительно низкой производительностью.

Из всех видов инвестиций в человеческий капитал наиболее важными являются вложения в здоровье и в образование. Общее и специальное образование улучшают качество, повышают уровень и запас знаний человека, тем самым увеличивают объем и качество человеческого капитала. Инвестиции же в высшее образование способствуют формированию высококвалифицированных специалистов, высококвалифицированный труд которых оказывает наибольшее влияние на темпы экономического роста.

Сегодня одним из важнейших компонентов вложений в человеческий капитал во всех странах являются расходы на обучение на производстве. В любом обучающем проекте до 80% знаний приходится на самостоятельное обучение. Особенно это относится к профессиям специалистов – исследователей, учителей, инженеров, экспертам по компьютерам и т.д., которые призваны непрерывно обновлять квалификацию через индивидуальное изучение литературы, использование независимых обучающих программ, обучение на примере деятельности, опыта и оценок (мнений) других людей [2].

В создании активов человеческого капитала весома роль отдельных компаний (фирм). Они зачастую выступают в качестве самых эффективных производителей этого капитала, поскольку владеют условиями, при которых может быть дана соответствующая текущим потребностям подготовка персонала, а также обладают информацией о наиболее перспективных направлениях вложения средств в обучение и подготовку. Однако фирмы делают инвестиции до тех пор, пока эти инвестиции приносят чистый доход.

Инвестируя в своих сотрудников, фирмы стремятся активизировать их трудовую отдачу, повысить производительность труда, сократить потери рабочего времени и тем самым укрепить свою конкурентоспособность. Средства вкладываются в организацию курсов профессиональной подготовки и переподготовки, идут на оплату расходов работников на лечение и профилактические мероприятия, на строительство физкультурных и оздоровительных центров, детских дошкольных учреждений и т.д. По масштабам затрат внутрифирменное обучение в развитых странах сопоставимо с другими секторами подготовки кадров [9, 12].

7.2 Основные методики оценки человеческого капитала

Для современных компаний можно предложить ряд основополагающих подходов для оценки их человеческого капитала (рис. 7.1):

Рисунок 7.1 - Методы оценки человеческого капитала компании

Рисунок 7.1 - Методы оценки человеческого капитала компании

(анимация: обьём - 62,7 КБ; размер 666х419; количество кадров - 8; задержка между кадрами - 130мс; задержка между первым и последним кадрами -130мс; количество циклов повторения - бесконечное)

Проанализируем каждый из выше перечисленных методов расчета стоимости человеческого капитала компании [3]:

1. Метод расчёта прямых затрат на персонал. Наиболее простой способ для менеджеров компании рассчитать общие экономические затраты, осуществляемые компанией на свой персонал, включая оценку затрат на оплату труда, сопряженные с этим налоги, охрану и улучшение условий труда, расходы на обучение и повышение квалификации. Достоинство этого метода – простота. Недостатки – неполная оценка реальной величины человеческого капитала. Часть его может просто не использоваться на предприятии.

2. Метод конкурентной оценки стоимости человеческого капитала. Этот метод основан на сумме оценки затрат и потенциального ущерба, наносимого компании при возможном уходе из нее работника:

- полных затрат на персонал (см. метод 1), производимых ведущим конкурентом (с учетом сопоставимых мощностей производства);

- индивидуальных премий каждому работнику компании (полученных на основе квалифицированных экспертных оценок), которые могла бы заплатить конкурирующая компания за его переход к ним;

- дополнительных затрат компании, необходимых на поиск эквивалентной замены работника в случае его перехода в другую компанию, затраты на самостоятельный поиск, рекрутинговые агентства, объявления в прессе;

- экономического ущерба, который понесет компания на период поиска замены, снижение объема продукции или услуг, затраты на обучение нового работника, ухудшение качества продукции при замене работника новым;

- потери уникальных интеллектуальных продуктов, навыков, потенциала, который работник унесет с собой в компанию конкурента;

- возможности потери части рынка, роста продаж конкурента и усиления его влияния на рынке;

- изменения системных эффектов синергии и эмерджентности (усиления взаимного влияния и появления качественно новых свойств) членов группы, в которой находился работник [3].

Структура приведенной оценки человеческого капитала показывает, что реальная стоимость человеческого капитала в 3-500 раз выше номинально оцениваемой сегодня в большинстве украинских и российских компаний в зависимости от уровня интеллекта и квалификации работника. Это минимальная оценка для малоквалифицированного труда, но даже здесь она выше, чем оценка простой оплаты труда, так как теряется опыт работника и сложная система его взаимодействия с другими работниками. Оценка максимальна для «золотых воротничков», наиболее квалифицированных работников фирмы в сфере менеджмента, информационных системах, инновационных и интеллектуальных процессах [4].

Этот метод сложнее, но он дает гораздо более эффективную оценку реальной стоимости человеческого капитала фирмы. Опыт массового переезда за рубеж и перехода многих украинских работников в зарубежные фирмы показывает, что некоторые работники, имевшие в украинских условиях ежемесячную заработную плату в размере 700-1500 грн. получили за рубежом работу с заработной платой более $100 тыс. в год.

3.Метод перспективной стоимости человеческого капитала. Учитывает в дополнение к методу конкурентной стоимости оценку динамики стоимости человеческого капитала в перспективе на 3, 5, 10 и 25 лет. Эта оценка, в первую очередь, необходима для компаний, занимающихся разработкой крупных и долгосрочных проектов, например, проводящих исследования в сфере создания инноваций или строящих крупные высокотехнологичные объекты, так как стоимость ряда сотрудников при этом меняется неравномерно, резко вырастая в период достижения ими наиболее важных результатов по истечении достаточно длительного периода времени и приближения ими к получению ожидаемых конечных результатов, когда возможный уход из компании части персонала сопряжен с большими экономическими потерями.

4. Оценка стоимости человеческого капитала на основе испытаний в среде бизнеса. Эта оценка может быть получена на основе двух подходов:

- по конкретным результатам, полученным работником, исходя из прибыли, которую он принес фирме, или по увеличению ее активов, в том числе интеллектуальных. Эта оценка широко распространена в бизнесе, так как наиболее проста. Но одновременно она наиболее жесткая и нередко ошибочна. Однако нельзя не считаться и с тем, что оценка по конечному результату, а не по обилию дипломов, отзывов, мнений, связей (что наиболее характерно для украинских условий) – наиболее точный и правильный подход. Поэтому предлагается другой подход, основанный на концепции, которая позволяет получить оценку на базе конечных результатов, но, образно говоря, с «человеческим отношением к человеческому капиталу»;

- оценка человеческого капитала на основе системы деловых учений по менеджменту, экономике и маркетингу на базе высоких информационных технологий. Эта концепция основывается на прогнозе результатов работы менеджера в среде бизнеса, максимально приближенной к его реальной среде. По мере усложнения рыночных условий предприниматели быстро поняли, что каждый доллар, вложенный в подготовку кадров менеджмента, дает наиболее высокую отдачу в экономике. Для того чтобы привлечь менеджеров, обеспечивающих прорыв компании на рынке и переход из зоны убытков в зону прибылей, компании готовы затратить суммы, измеряемые десятками миллионов долларов. Неудивительно, что наиболее высокооплачиваемым трудом в рыночных условиях является труд менеджера, от квалификации и таланта которого зависит процветание или разорение на рынке [3, 10].

Если смотреть по странам мира, то, согласно оценкам, наибольший объём человеческого капитала находится в США и составляет примерно три четвёртых всего национального богатства США. Капиталовложения в человеческий фактор стали главной причиной уверенного экономического развития Соединенных Штатов в конце ХХ века.

Распространенным методом измерения человеческого капитала также является принцип капитализации будущих доходов, основанный на положении о так называемом «предпочтении благ во времени». Суть метода: люди склонны выше оценивать определенную сумму денег или набор благ в настоящем времени, чем такую же сумму или набор благ в будущем [5].

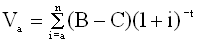

Каждого человека можно рассматривать как комбинацию одной единицы простого труда и известного количества воплощенного в нём человеческого капитала. Следовательно, и заработную плату, которую получает любой работник, также можно рассматривать как сочетание рыночной цены его «плоти» и рентного дохода от вложенного в эту «плоть» человеческого капитала. Оценка человеческого капитала в рамках данного подхода имеет вид:

|

(7.1) |

где  - оценка человеческого капитала работника в возрасте а, лет; - оценка человеческого капитала работника в возрасте а, лет;

В - общая заработная плата, грн.;

С – часть заработной платы, приходящейся на труд, грн.;

n – возраст, в котором заканчивается активная трудовая деятельность человека, лет;

i – процентная ставка [6].

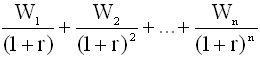

Человеческий капитал в качестве компонента имущества приносит доход, который можно представить как дисконтируемую заработную плату, получаемую работником в течение всего трудоспособного периода жизни. Доход, который получает индивидуум от использования человеческого капитала, как средневзвешенная величина годовых заработков, ожидаемых за весь трудоспособный период жизни, есть «перманентный» (постоянный, непрерывный) доход индивидуума, который приносит ему человеческий капитал как компонент имущества. Общая величина человеческого капитала определяется следующим образом:

|

(7.2) |

где  - ожидаемый индивидуумом годовой заработок от использования человеческого капитала, грн.; - ожидаемый индивидуумом годовой заработок от использования человеческого капитала, грн.;

n – срок жизни индивидуума в годах [7].

Для оценки эффективности инвестиций в персонал рекомендуется рассматривать вложения в двух аспектах: для сотрудников и для самой организации. Относительно предприятия эффект от капиталовложений будет экономическим, так как основное задание – получение прибыли, а для сотрудников – социальным.

Таким образом, расчёт инвестиционных показателей, которые отображают эффективность капиталовложений в персонал организации, состоит из двух аспектов:

- оценка социальной эффективности инвестиций в человеческий капитал (расчёт показателя HCImin и его сопоставление со средней заработной платой);

- оценка экономической эффективности инвестиций в человеческий капитал (расчёт ROI инвестиционного проекта и его анализ) [8].

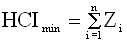

На первом этапе при оценке социальной эффективности капиталовложений в человеческий капитал основным показателем будет минимальный уровень капиталовложений в человека (в сотрудника) – HСImin.

Минимальный уровень вложений в человеческие ресурсы является выражением тех инвестиций, которые необходимы для нормального функционирования человеческого капитала. Параметр HСImin должен учитывать все суммарные затраты человека, которые обеспечивают ему нормальную жизнедеятельность. Даная сумма должна состоять из текущих и долгосрочных затрат на формирование качественного человеческого капитала, адекватного современному состоянию рыночной экономики:

|

(7.3) |

где Zi = Zi(Cij, Nij) – сумма определённого вида затрат в месяц на функционирование человеческого капитала (питание, здоровье, мобильность, воспитание детей, повышение квалификации и т.д.), зависимая от цены на услуги (Cij) и норм потребления (Nij);

n – количество групп затрат, может быть определенно соответственно структуре потребностей человека, предложенной А. Маслоу [12].

Каждая группа затрат рассчитывается на основании данных про цены регионального комитета статистики на продукты и услуги за определённый период времени, а также на основе информации о нормах потребления, согласно закону про потребительскую корзину.

После расчёта размера HCImin его следует сравнить с заработной платой сотрудника, работающего на полную ставку. Данное сравнение позволит судить о социальной эффективности инвестиций в человеческий капитал для отдельного индивида. Если заработная плата сотрудника меньше, чем наименьший уровень инвестиций в человеческий капитал, то эти вложения используются неэффективно, поскольку доходов персонала недостаточно, чтобы удовлетворить необходимые потребности. Если заработная плата находится на одном уровне с HCImin, то инвестиции используются эффективно, поскольку сотрудник способен удовлетворить собственные потребности, что содействует нормальному функционированию человеческого капитала. Значительное превышение уровня заработной платы над HCImin также говорит про эффективность инвестиций в персонал. Показатель HCImin является количественным выражением оценки в большей степени социальной эффективности. Он является той планкой, относительно которой можно судить про уровень заработной платы персонала. Кроме того, превышение заработной платы над уровнем HCImin влечёт за собой ряд непрямых выгод для организации: привлекательность для потенциальных работников среди жителей местности, конкурентоспособность на рынке труда, сгрупперированность, развитие стратегического мышления персонала и т.д. Менеджеры организации должны отслеживать динамику этого параметра с целью разработки дальнейшей инвестиционной стратегии относительно человеческих ресурсов, чтобы не допустить снижения заработных плат, либо стремиться к значительному превышению доходов сотрудников над HCImin.

На втором этапе оценки инвестиций в человеческий капитал осуществляется оценка непосредственно экономического эффекта. Выполнение данного задания возможно только после реализации какого-либо инвестиционного проекта, связанного с персоналом [9, 14].

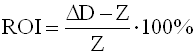

Для оценки экономического эффекта предлагается использовать показатель ROI (Return on Investment) – «возврат на инвестиции»:

|

(7.4) |

где  – прирост доходов после реализаци инвестиционного проекта; – прирост доходов после реализаци инвестиционного проекта;

Z – прямые и непрямые затраты на реализацию инвестиционного проекта.

Если значение ROI менее 20%, то вложенные инвестиций в развитие человеческого капитала неэффективны. Показатель в 20% – стандартный для «спокойных» компаний, которые занимают стабильное положение на рынке; данное значение говорить про сохранение стабильного положения организации. Если ROI от 20 до 150%, то инвестиционный проект был удачный и эффективный. «Агрессивные» предприятия должны ориентироваться на ROI приблизительно 150-200% [16].

Но значение ROI может оказаться недостаточно достоверным. Именно поэтому его необходимо проанализировать. Анализ эффективности от инвестиций может быть осуществлён на основании эмпирических данных по трём основным направлениям:

- изучение мотивации и заинтересованности сотрудников в содержании инвестиционного проекта;

- оценка полученных знаний или опыта в результате инвестиционного проекта;

- использования в практической деятельности полученных знаний.

Таким образом, основным показателем эффективности инвестиционного проекта является ROI. Высокое значение этого показателя, безусловно, свидетельствует о позитивной динамике. На этот параметр могли повлиять не только тренинги в рамках инвестиционного проекта, но и другие внешние факторы, которые нельзя исключать. Чтобы убедиться в степени влияния тренинга на достигнутый результат, необходимо проводить анализ ROI по трём ранее указанным направлениям. И если по ним получены высокие результаты, то можно утверждать, что искажение оценки ROI незначительное или настолько маленькое, что им можно пренебречь. Значит, инвестиционный проект был экономически эффективным [8].

7.3 Показатели эффективности инвестиций в персонал

Для оценки эффективности инвестиционных вложений в человеческий капитал используют целый ряд показателей. В экономической литературе используются следующие показатели эффективности инвестиций в человеческий капитал:

- максимизация разности между прибылью и издержками;

- период окупаемости (отдачи) инвестиций;

- чистая текущая (приведенная) стоимость;

- соотношение издержек и прибыли;

- отношение разности предельных доходов к разности предельных издержек;

- ежегодный чистый доход;

- внутренняя норма отдачи.

Период окупаемости – это отношение общих издержек (С) к постоянному предельному доходу (b) (вычисляется за заданный промежуток времени, месяц или год). При определенных условиях величина, обратная периоду окупаемости, равна ожидаемому внутреннему коэффициенту отдачи. Чтобы это случилось, необходимо, чтобы все издержки приходились на начальный период времени, а доходы были постоянны.

Этот показатель связывает издержки и доходы, и с его помощью различные программы инвестирования могут быть приближенно оценены с точки зрения их относительной эффективности. Критерием служит выбор инвестиционного проекта с наиболее коротким периодом окупаемости.

Более общая формула периода окупаемости, с помощью которой проводятся расчеты для непостоянных доходов и издержек, имеет вид:

|

(7.5) |

где b и с – предельные доходы и издержки, ден. ед.;

t – номер временного периода (минимизируется).

Однако критерий окупаемости имеет ряд недостатков:

- он не учитывает тот факт, что издержки и доходы конкурентных альтернативных инвестиционных проектов разделены во времени и имеют различные временные характеристики. Чтобы сделать разные показатели временных издержек и прибыли сравнимыми, необходимо провести дисконтирование;

- абсолютный объем чистых доходов в альтернативных проектах может быть различным. Период окупаемости этого не учитывает;

- этим критерием вообще нельзя воспользоваться, когда альтернативные инвестиционные проекты взаимно исключают друг друга.

Наиболее распространенными инвестиционными критериями является чистая приведенная стоимость, соотношение издержек и прибыли, а также внутренний коэффициент отдачи. Они могут дать одни и те же результаты, но при определенных условиях:

- рынки капитала являются рынками совершенной конкуренции;

- все имеющиеся проекты абсолютно обусловлены друг от друга;

- между ними не существует взаимной зависимости [2].

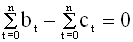

Все чистые доходы могут быть реинвестированы при тех же внутренних коэффициентах отдачи до конечной даты самого долгосрочного из проектов. С учетом указанных допущений и данной процентной ставке процента, по которой производится дисконтирование, можно одобрить любой инвестиционный проект. Если существует несколько фондов для инвестиций, то принимается проект со следующим по величине значением текущей стоимости и т.д., пока фонды не иссякнут или не останется проектов с положительной или нулевой чистой текущей стоимостью [10].

Математическое равенство для такой ситуации следующее:

|

(7.6) |

где  – чистая приведенная стоимость; – чистая приведенная стоимость;

i – ставка процента, используемая при дисконтировании;

– сумма доходов. – сумма доходов.

Данная формула учитывает тот факт, что издержки могут возникать не обязательно в самом начале потока доходов. Если ожидается, что изменяются условия, влияющие на стоимость ставки процента во временном промежутке потока доходов, в этих точках могут быть использованы различные значения для ставки процента [7].

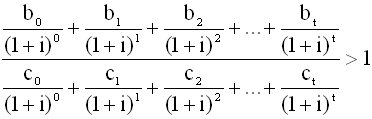

Критерий отношения прибыли и издержек может быть полезен тогда, когда принимается решение об инвестициях в те проекты, для которых отношение текущей стоимости доходов к текущей стоимости издержек больше единицы. Уравнение этого критерия имеет вид [9]:

|

(7.7) |

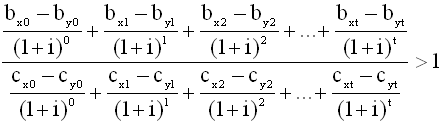

Вариантом соотношения прибыли и издержек является отношение измерения предельных издержек между двумя альтернативными проектами. Алгебраически это отношение можно выразить следующим образом:

|

(7.8) |

где b – предельный доход, грн.;

с – предельные издержки, грн.;

i – ставка процента, используемая при дисконтировании;

t – номер временного периода;

X и Y– соответствующие проекты [10].

Данный критерий показывает, что пока отношение изменения чистых дисконтированных доходов к изменению чистых дисконтированных издержек больше единицы, дополнительные общественные фонды должны быть инвестированы в проект X, а не в проект Y.

Внутренняя норма прибыли – это такой процентный показатель, который сравнивается со ставкой процента, представляющей допустимый коэффициент отдачи от общественных или частных образовательных инвестиций. Внутренняя норма прибыли – процентная ставка, при которой дисконтированная стоимость издержек равна дисконтированной стоимости доходов. Для данного показателя должно выполняться условие [13, 14]:

|

(7.9) |

где r – внутренняя норма прибыли;

b – доход в определенный период времени,грн.

с – издержки в определенный период времени, грн.

Чтобы определить эффективность проекта, связанного с инвестициями в образование, необходимо сравнить затраты на образование с выгодами от его получения. Если выгоды превысят затраты, то индивиду выгодно продолжить обучение [15].

Также, для оценки эффективности инвестиций в человеческий капитал (образование) можно использовать показатель внутренней нормы отдачи образования, при которой текущая стоимость будущих доходов равна текущей стоимости осуществляемых затрат. Она представляет ту норму дохода, которую можно ожидать при реализации данного инвестиционного проекта [16].

В связи с тем существует большое количество показателей эффективности инвестиций в человеческий капитал. Cледует отметить, что абсолютно безупречных критериев нет. В каждом конкретном случае необходимо изучить конкретные условия, определить наилучший инвестиционный критерий, который может быть успешно применён только в системе взаимосвязанных критериев [17].

8. ПОЛУЧЕННЫЕ И ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ РАБОТЫ

В результате научно-исследовательской работы были собраны и изучены материалы по вопросам, связанным с темой магистерской работы. Были исследованы существующие методы оценки человеческого капитала и эффективности инвестиций в персонал предприятия. Были выявлены достоинства и недостатки существующих методов оценки. Как результат были определены проблемы, нерешённые в этих направлениях, возможные пути, методы и средства их совершенствования. На основании результатов анализа было выбрано направление собственных исследований в области нахождения оптимального метода для определения социально-экономической эффективности инвестиций в персонал.

ЗАКЛЮЧЕНИЕ

Понятие человеческого капитала стало интенсивно использоваться мировой наукой, по достоинству оценившей роль интеллектуальной деятельности, выяснившей необходимость и высокую эффективность вложений в человеческий капитал. Концепция человеческого капитала играет центральную роль в современном экономическом анализе. Применение этого понятия дает новые возможности изучения таких важнейших проблем, как экономический рост, распределение доходов, содержание процесса труда.

Человеческий капитал – наиболее ценный ресурс современного общества, более важный, чем природные ресурсы или накопленное богатство.

Из трактовки человека как основного капитала непосредственно вытекала необходимость разработки количественной оценки человеческого капитала. Правильная оценка человеческого капитала дает объективную оценку всего капитала компании, а также благосостояния всего общества в целом.

Современная кадровая политика фирм обеспечивает наиболее эффективное использование человеческого капитала компании, делает заинтересованными своих сотрудников в данном виде деятельности. Анализ эффективности инвестиций в человека показывает насколько значимым становится для фирм затрачивать огромные средства на здоровье и образование работников, поскольку в будущем обеспечивается больший доход всей компании.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Лысков А.Ф. Проблемы инвестирования в человеческий капитал [Электронный ресурс] / Лысков А.Ф. / - Режим доступа к статье: http://www.dis.ru/library/manag/archive/2005/4/3848.html.

2. Добрынин А.И. Человеческий капитал в транзитивной экономике: формирование, оценка, эффективность использования / Дятлов С.А., Цыренова Е.Д – СПб.: Наука, 1999. – 421с.

3. Аксенова О.А. Теоретические и методологические проблемы инновационных проектов, связанных с инвестициями в человеческий капитал: Материалы X Всероссийской конференции по проблемам науки и высшей школы / Аксенова О.А. – СПб.: Издательство Санкт-Петербургского Политехнического университета, 2006. – 327с.

4. Симионова Н.Е. Оценка бизнеса: теорія и практика / Н.И. Симионова, Р.Ю. Симионов. – Ростов н/Д.: «Феникс», 2007. – 310с.

5. Фитц-енц Як. Рентабельность инвестиций в персонал: измерение экономической ценности персонала. / Пер. с англ. под общ. ред. Ярных В.И. – М.: Вершина, 2006. – 320с.

6. Кирьянов А.В. Виды инвестиций в человеческий капитал и их эффективность [Электронный ресурс] / Кирьянов А.В. / - Режим доступа к статье: http://www.cfin.ru/bandurin/article/sbrn07/08.shtml.

7. Цапенко И.В. Инвестиции в человеческий капитал и методы оценки их эффективности. Диссертация на соискание учёного звания к.э.н. / Цапенко И.В – Ростов н/Д.: «Феникс», 2007. – 201с.

8. Афанасьев А.Н. Как оценить инвестиции в персонал / Афанасьев А.Н. // Финансовый директор. – 2004. – № 6. – С. 78-83.

9. Лесников И.Н. Инвестиционная составляющая Системы сбалансированных показателей оценки персонала / Лесников И.Н. // Украина: аспекты труда. – 2009. – №4. – С. 47-50.

10. Базарова Т.Ю., Еремена Б.Л. Концепция «человеческого капитала» [Электронный ресурс] / Базарова Т.Ю., Еремена Б.Л. / - Режим доступа к статье: http://www.aup.ru/books/m152/4_4.htm.

11. Царёв В.В. Оценка индивидуальной стоимости работника коммерческого предприятия / Царёв В.В., Евстратов А.Ю. // Управление персоналом. – 2008. – №22. – С. 34-39.

12. Denison E. The Sources of Economic Growth in the United States and the Alternatives before us / Denison E. – N. Y., 1962. – 298p.

13. Тугускина Г.Н. Методика оценки человеческого капитала предпритятия / Тугускина Г.Н. // Украина: аспеты труда. – 2009. – №5. – С.42-46.

14. Сюрина Т.С. Инвестиции и человеческий капитал [Электронный ресурс] / Сюрина Т.С. / - Режим доступа к статье: http://www.mstu.edu.ru/publish/conf/11ntk/section11/section11_16.html.

15. Невров В. Семь вопросов про инвестиции в персонал [Электронный ресурс] / Невров В. / - Режим доступа к статье: http://www.ou-link.ru/publ/region/2008-orel-prr-24.htm.

16. Яковлева Н. Инвестиции в развитие персонала – как оценить эффективность [Электронный ресурс] / Яковлева Н. / - Режим доступа к статье: http://www.master-class.spb.ru/art-investrazvit/.

17. Матвеева Н.С. Методы оценки и критерии экономической эффективности человеческого капитала [Электронный ресурс] / Матвеева Н.С., Нестеренко О.С. / - Режим доступа к статье: http://creativeconomy.ru/library/prd31.php.

ВВЕРХ |