«Внешние потери» и «Внутренние потери» соответствуют «Затратам на несоответствие», так как брак, обнаруженный внутри фирмы или потребителем — это в любом случае потери, за которые приходится платить. Данные затраты можно и нужно сделать как можно меньше, а в идеале — довести до нуля.

Оценка эффективности системы качества с точки зрения экономических последствий осуществляется на этапе планирования качества продукции.

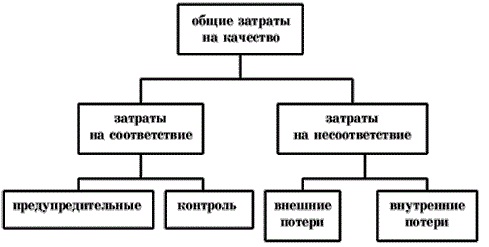

В соответствии с требованиями ISO 9004 затраты на качество подразделяются на производственные и непроизводственные[4].

Производственные затраты на качество - затраты предприятия с целью достижения и обеспечения требуемого уровня качества. Они включают:

- расходы на предупредительные мероприятия и оценку (затраты на соответствие),

- расходы на устранение дефектов (затраты на несоответствие). Расходы производителя на предупредительные -мероприятия и оценку в свою очередь подразделяются на:

- расходы на действия, предупреждающие появление несоответствий и дефектов. Сюда можно отнести и затраты на разработку, внедрение и поддержание системы качества, так как функционирование системы качества способствует снижению риска потребителя получить продукцию, не соответствующие его требованиям;

- расходы на обнаружение несоответствий и дефектности, возникающих в процессе проектирования и производства продукции, с целью их устра-нения до момента ее реализации потребителю (расходы на инспекцию). Сюда будут относиться: расходы на проведение контроля проектирования; входного контроля материалов и комплектующих изделий; контрольно- измерительного и испытательного оборудования; расходы на приемно-сдаточные испытания готовой продукции; расходы на внедрение системы контроля.

Расходы производителя на устранение дефектов включают[5]:

- затраты на устранение дефектов, выявленных до момента передачи продукции потребителю (расходы на внутренний брак) и доведение се до надлежащего качества[6]. Сюда будут относиться расходы на выявление бракованной продукции и последующую ее переработку, доработку и проверку проведенных исправлений; потери от снижения цены недоброкачественную продукцию.. Расходы на устранение внутреннего брака тоже входят в себестоимость продукции и, соответственно, в цену товара, а потом покрываются за счет потребителя.

- дополнительные затраты на исправление дефектов, обнаруженных уже после приобретения их потребителем (расходы на внешний брак). Сюда будут относиться расходы по устранению брака, обнаруженного у покупателя, в том числе расходы на ремонт в течение гарантийного срока эксплуатации; замену изделий, вышедших из строя в течении гарантийных сроков эксплуатации; расходы на выяснение причин неисправности и т.д[7].

Непроизводственные затраты на обеспечения качества это расходы, связанные с подтверждением качества продукции и предъявлением потребителю объективных доказательств этого качества .

Для учета затрат на качество необходимо решить ряд задач. Первая задача- определить перечень элементов затрат, которые относятся к деятельности предприятия, и сгруппировать их. Вторая задача— назвать эти элементы таким образом, чтобы их смысл был ясен персоналу предприятия. Третья задача— назначить кодовые символы для каждого элемента. Это может быть, например, цифра, буква или их комбинация.

Выше был приведен пример перечня элементов затрат, сгруппированных согласно этим рекомендациям. Общий смысл сбора данных по затратам на качество — обеспечить руководство инструментом управления. Особенно важно, чтобы элементы затрат были определимы в том виде, как они названы и распределены для различных категорий, в том числе[8]:

- для подразделения;

- для какого-либо участка;

- для типа продукта;

- для какого-либо рабочего места;

- для какого-либо типа дефекта.

Требования должны быть установлены самой организацией для собственного (внутреннего) пользования. Однако при этом не следует забывать, что собранной информации должно быть достаточно для проведения других видов анализа[9].

Система учета и анализа затрат на качество, которая не согласована с существующими внутри организации особенностями, имеет слишком мало шансов на успех. Эта система должна быть встроена в организацию, как бы «сшита по мерке»[10]. Ее нельзя «взять с вешалки», т.е. уже готовую.

После того как установлена система классификации и кодирования различных элементов затрат на качество, необходимо выявить источники данных о затратах. Некоторая часть информации уже может существовать; определенную часть можно достаточно легко получить. Другие данные определить будет значительно труднее, а некоторые — пока еще могут быть недоступны.

Основной объем затрат на контроль составляет оплата труда пер-сонала, занятого контролем и испытаниями. Это может составить более чем 90% от всех затрат на контроль. Кроме того, эти затраты могут быть определены весьма точно[11].

Оставшиеся затраты связаны в основном со стоимостью используемых материалов, закупками и стоимостью технического обслуживания. Они могут быть определены напрямую.

Итак, мы видим, что можно без особого труда получить точную картину по затратам на контроль.

Определение элементов затрат на внутренние потери немного сложнее. Это прежде всего:

- оплата труда, связанного с возвратом товара;

- стоимость материалов (напрасная работа);

- накладные расходы;

- оплата труда, связанного с исправлениями;

- стоимость материалов (ошибки в работе);

- накладные расходы;

- оплата труда, связанного с повторными испытаниями и контролем;

- стоимость материалов;

- накладные расходы;

- оплата сверхурочных работ для Наверстывания потерянного времени;

- недополученная прибыль, связанная со снижением класса (сорта) продукции.

Картину приведенных выше затрат можно получить с достаточной степенью точности.

Более трудно будет выявить объемы заработной платы и накладных расходов, связанных с:

- анализом причин возникновения дефектов;

- работой над возвращенным продуктом;

- подготовкой производства к исправлениям. Эта деятельность связана со:

- штатом производственного контроля;

- штатом отдела поставок;

- штатом контролеров;

- штатом отдела обеспечения качества.

Поскольку каждый вовлеченный сотрудник вряд ли в течение всего рабочего дня решает проблемы, связанные только лишь с внутренними потерями, оценка потерь должна производиться с учетом реально затраченного на эту деятельность времени и по результирующим показателям. Таким образом, мы опять видим, что основные виды затрат в этой категории могут быть определены с достаточной степенью точности.

Часть внешних потерь связана с тем, что продукт был возвращен потребителем либо сразу, либо в течение гарантийного периода. Если продукт был возвращен, то затраты, связанные с неисправимым браком или переделками и ремонтом, определяются таким же образом, как и при внутренних потерях. Однако существуют и другие затраты, которые не так просто определить. В их числе следующие:

-оплата труда, накладные расходы и прочие издержки, связанные с исследованием жалоб потребителей;

- оплата труда, накладные расходы и прочие издержки, вызванные обслуживанием неудовлетворенного потребителя;

- дополнительные транспортные расходы;

- издержки, вызванные разбирательствами (в том числе судебными) и, возможно, последующей оплатой компенсаций.

Перечисленные затраты могут быть обусловлены ошибками персонала различных отделов: проектного; технологического; экономического; сбыта; технического обслуживания; транспортного; юридического; обеспечения качества.

Поскольку сотрудники этих отделов вряд ли будут заняты полный рабочий день вопросами внешних потерь, то установление объема затрат необходимо вести с учетом реально затраченного времени.

Один из элементов внешних потерь действительно невозможно получить. Это потери, связанные со снижением имиджа компании, снижением доверия потребителя по отношению к ней. Некоторые ор-ганизации устанавливают величину этих потерь (затрат) на уровне 2,5% от общих затрат на качество. Однако многие игнорируют эти затраты на основании того, что их нельзя установить с какой-либо степенью точности — они только предположительны.

Затраты на предупредительные мероприятия наиболее сложно выявить, поскольку они вызваны деятельностью большого количества отделов и большинство сотрудников посвящают этой работе лишь часть своего рабочего времени.

Эти затраты могут появляться на следующих этапах деятельности[12]:

- производство;

- продажа и маркетинг;

- проектирование и разработка;

- материальное обеспечение;

- планирование процесса;

- исследования;

- лабораторные испытания;

- финансово-экономическое обеспечение;

- обработка данных;

- обучение.

Большинство затрат данной категории связано с работой персонала отдела обеспечения качества. Затраты на предупредительные мероприятия в основном включают заработную плату и накладные расходы. Однако степень точности их определения в большой степени зависит от точности установления времени, затраченного каждым сотрудником в отдельности.

Некоторые предупредительные затраты легко выявить напрямую. Они, в частности, могут включать оплату работ сторонних организаций за[13]:

- обслуживание, калибровку и поверку измерительного оборудования;

- консультации;

- курсы обучения

Первым шагом в исследовании затрат на качество является оценка доли таких затрат в структуре расходов компании. В качестве базы для первоначальной оценки можно взять общий объем продаж или суммарные затраты на производство или обслуживание. Когда организация впервые обращается к вопросам качества, величина издержек, так или иначе связанных с качеством, зачастую оказывается выше 25% от объема продаж. В результате проведения целенаправленной политики уровень потерь из-за качества, как правило, удается свести к величине, составляющей несколько процентов. Самые "жирные" куски от этого пирога обычно удается "отрезать" в самом начале исследования. Эксперты по качеству называют такие средства быстрой экономии "низковисящими плодами". Сорвать их не составляет большого труда. Относительную величину затрат несоответствия (потерь от брака) можно оценить с помощью анализа Парето. Обычно они соответствуют правилу 80:20, согласно которому относительно небольшое число причин порождает большую часть затрат. Необходимо также постоянно анализировать соотношение полученных результатов в области качества и затрат на их достижение[14].

Тем не менее основным инструментом оценки затрат на качество, особенно затрат несоответствия, остается построение причинно-следственной диаграммы. Каждая категория затрат классифицируется по составляющим ее элементам и рассматривается как следствие воздействия некоторого фактора (скрытой причины), имеющего более глубокий, фундаментальный характер. Далее каждый элемент разбивается на отдельные компоненты, и каждая причина оказывается следствием действия фактора следующего уровня и т. д. Структура такого процесса напоминает художественную стрижку дерева или раздевание луковицы ("кто меня раздевает, тот слезы проливает"). Добравшись до "ствола", эксперт оценивает общее состояние "кроны", "корневую систему дерева", характерные свойства "почвы" и пр. Анализ затрат по видам деятельности (АВС-анализ) значительно упрощает такую работу, так как основанная на нем система бухгалтерского учета представляет детальные затраты, уходящие на поддержание каждой "ветки" (элемента деятельности). Как правило, из одного "корня" этого "дерева" (существующего исключительно в воображении экспертов по качеству) вырастает сразу несколько тяжелых "ветвей", многие из которых "растут" очень высоко и оборачиваются большими потерями для организации. После того как выгоды от устранения наиболее тяжелых потерь организации подсчитаны, можно оценить стоимость проведения работ по улучшению деятельности, а также норму прибыли по инвестициям в качество и время возвращения этой прибыли (время "сбора плодов"). Учитывая известные к настоящему моменту оценки будущих поступлений, можно определить общую стоимость инвестиционного проекта, сравнить ее со стоимостью других проектов по совершенствованию деятельности предприятия и представить рекомендации высшему менеджменту.

Одна из наиболее опасных ловушек, которых следует избегать при внедрении программ управления затратами на качество,- односторонний подход. Даже представленные в обобщенной форме отчеты о затратах на качество не имеют практического значения, если их осмысление происходит в отрыве от реальных показателей компании.

Используемая литература:

1. Басовский Л.Е..Протасьев В.Б. Управление качеством: Учебник для вузов/.-М.: ИНФРА –М., 2002.-212с.

2 Мазур И.И., Шапиро В.Д.Управление качеством: Учебное пособие для вузов- М: Высш.шк, 2003.-334с.

3. Момот А.И. Менеджмент качества и элементы системы качества: Учебник.- Д: НОРД-ПРЕС,2005.-319с.

4

Наталя Яковлєва.Лидер./Опубліковано в газеті "Професія" №4 (750) від 17 січня 2007 р.

5.Питеркин С.В., Оладов Н.А., Исаев Д.В. Точно вовремя для России. Практика применения ERP-систем. М.: Альпина Паблишер, 2002. 368 с.

6.

Джордж С., Ваймерскирх А. Всеобщее управление качеством: стратегии и технологии, применяемые сегодня в самых успешных компаниях (TQM). — СПб.: Виктория плюс, 2002. — С. 196-197.

7. Фомичев, С. К. Основы управления качеством: Учеб.пособие для вузов.- К.: Межрегионал., акад.упр.персоналом.-2-е изд..стер., 2002.-192с.

8. Глудкини О.П. Всеобщее управление качеством= Total Quality Management (ТQМ) : Учебник для вузов- М.: Радио и связь , 1999.-600с.

9. Окрепилов В.В. Управление качеством: Учебник, для вузов.-2-е изд.,доп.и перераб.-М.: Экономика, 1998.-639с.

10. Конарева Л.А. Структура затрат на обеспечение качества продукции и услуг в компании стран с развитой рыночной экономикой // Методы менеджмента качества.-2001, № 10. С. 12-19.

11.Огвоздин,В.Ю. Управление качеством: Основы теории и практики:Учеб.пособие.-М.: Дело и Сервис, 1999.-160с.

12 Ильенкова,С.Д. Управление качеством: Учебник для вузов.-М.:Банки и биржи; ЮНИТИ,1998.-199с.

13 Басовский Л.Е. Управление качеством: Учебник,-М.: ИНФРА-М,2000.-212с.

14 Джордж,Стивен. Всеобщее управление качеством (ТQМ): Стратегии и технологии,применяемые сегодня в самых успешных компаниях.-СПб.: Викториплюс, 2002.-256с.