Львова Екатерина Сергеевна

Факультет экономики

Кафедра экономики предприятия

Специальность: Экономика предприятия

Тема выпускной работы:

Инвестиционное обеспечение социально-экономического развития предприятия

Научный руководитель: к.э.н., доц. Попова Ольга Юрьевна

Материалы по теме выпускной работы: Об авторе | Библиотека | Ссылки | Отчет о поиске | Индивидуальный раздел

Реферат по теме выпускной работы

Актуальность темы исследования

Особое значение социально-экономическое развитие предприятия приобретает в периоды наращивания объемов промышленной продукции, которая должна быть конкурентоспособной. Известно, что финансовую основу социального развития промышленного предприятия создают результаты производственно-хозяйственной деятельности, осуществляемой работниками. Поэтому важны условия хозяйствования, как внешние для предприятия, так и внутренние, созданные на предприятии. Промышленное предприятие представляет открытую социально-экономическую систему, которая активно взаимодействует с внешней средой и состоит из экономической и социальной подсистем. Экономическая подсистема является материальной основой для развития социальной подсистемы, которая, в свою очередь, формирует условия для достижения целей деятельности и развития предприятия. Это является важным и актуальным в новых условиях хозяйствования, что обусловлено совершенствованием рыночных отношений в промышленном производстве. Вопросами обеспечения социально-экономического развития занимались различные отечественные и зарубежные ученые-экономисты, такие как: В. Адамчук, А. Амоша, А. Анненкова, В. Асеев, Д. Богиня, Н. Волгин, И. Ворожейкин, В. Герчиков, А. Гришнова, В. Гринева, В. Золотогоров, Д. Керимов, А. Кибанов, А. Колот, Э. Либанова, П. Лузан, В. Нижник, М. Новикова, А. Новикова, Ю. Одегов, Л. Олесневич, В. Подмарков, М. Пул, А. Ромашов, В. Савченко, Г. Слезингер, Ж. Тощенко, М. Уорнер, С. Фролов, С. Шекшня, Г. Щекин и др. Однако в научных трудах большинства указанных авторов социально-экономическое развитие рассматривался в условиях административного-командного управления и был направлен, прежде всего, на укрепление производственной базы, а не на создание таких условий, при которых работники предприятия полностью могут реализовать свои потенциальные возможности. В современной научной литературе практически отсутствуют удачные попытки разработки универсальных технологий управления развитием предприятий, что существенно препятствует внедрению высокоэффективных стратегий, рациональных инвестиционных программ, формированию оптимальной структуры капитала и др. Теоретическое, методологическое и методическое значение успешного решения указанных проблем, их глубокая научная и прикладная разработка обуславливает актуальность выбранной темы.Цель исследования

Изучение теоретических основ и экономической сущности инвестиционного обеспечения развития предприятия, обобщение и совершенствование методологических подходов и принципов управления социально-экономическим развитием предприятия. Развитие теоретических положений и разработка практических рекомендаций по социально-экономической оценки эффективности инвестиционных проектов. Для разработки рекомендаций по совершенствованию методологии управления инвестиционными процессами предприятия энергетической отрасли, а также анализа и оценки инвестиционных проектов предприятия, и разработки программы их улучшения сформулирован комплекс задач: • Исследовать современное состояние, проблемы и перспективы развития предприятий в Украине; • Раскрыть суть развития субъектов хозяйствования; • Проанализировать существующие механизмы обеспечения развития предприятия; • Рассмотреть состояние социально-экономического развития предприятий энергетического комплекса в Донецкой области на примере ПАО «ДТЭК ПЭС-Энергоуголь»; • Исследовать взаимосвязь экологических, социальных расходов и финансовых результатов деятельности предприятия; • Исследовать механизм принятия инвестиционных решений с учетом социально-экономических факторов; • Усовершенствовать механизм принятия инвестиционных решений с учетом социальных и экономических факторов.Объект исследования

Процесс инвестиционного обеспечения социально-экономического развития энергетического предприятия.Предмет исследования

Принципы, методы, теоретические положения инвестиционного обеспечения развития предприятия и инструментарий эколого-экономической оцени эффективности проектов.Методы исследования

В работе использованы общенаучные и специальные методы исследования, что позволило системно решить проблему инвестиционного обеспечения социально-экономического развития предприятия. В процессе обоснования теоретических аспектов работы использованы методы абстрагирования, сравнения, системного анализа и синтеза, моделирования и формализации и другие.Практическая ценность результатов работы

Проведено общей анализ социально-экономического развития предприятия и эффективности инвестиционных проектов с учетом социальных и экономических факторов. Представленные разработки позволят более полно оценивать социально - экономическую качество хозяйственных решений, своевременно выявлять социальные проблемы экономического развития предприятия.Первый раздел

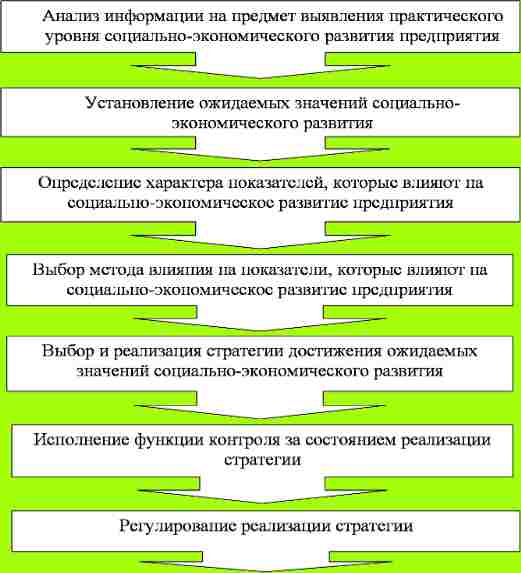

«Теоретические основы инвестиционного обеспечения социально-экономического развития предприятия». Уровень социально-экономического развития предприятий постоянно изменяется под воздействием факторов внутренней и внешней среды. Предприятия, на которых реализуются активные стратегии развития, предусматривающие усиление конкурентной позиции, увеличение объема прибыли, завладение привлекательными контрактами т.д. перманентно находятся в состоянии аккумулирования и обработки информации на предмет возможностей оптимизации усилий по достижению ожидаемых значений показателей социально-экономического развития в запланированные сроки. Исследования указывают, что технология повышения уровня социально-экономического развития (СЭР) предприятия предусматривает последовательную реализацию этапов, выделенных на рис. 1.

Рис 1. Этапы повышения уровня социально-экономического развития предприятия.

Как видно из рис. 2, при установлении значений показателей социально-экономического развития предприятий могут использоваться несколько ориентиров.

Рис.2. Ориентиры при установлении значений показателей социально-экономического развития предприятия

(Анимация: объем - 16,6 КБ; размер - 640х320; количество кадров - 5; количество циклов повторения - 7)

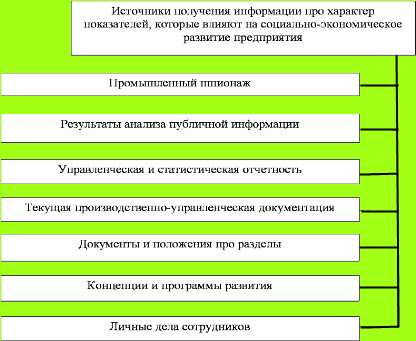

Наиболее распространенными из них являются: значения показателей прошлых периодов, значения показателей предприятий в отрасли; значения показателей ведущих конкурентов, значения показателей, установленные на основе прогнозирования спроса и предложения в отрасли. Для установления ожидаемых значений показателей социально-экономического развития может избираться один или более ориентиров. Этот выбор зависит от: возможностей организации, ее места на рынке; выбранной стратегии развития и т.п. [5] При установлении допустимых значений показателей социально-экономического развития предприятия, а также при формировании решений по их достижению одной из ключевых задач является установить факторы, влияющие на значение показателей социально-экономического развития предприятия, а также выявить их характер. Выполнение этой задачи требует постоянного расширения и комбинирования источников получения информации об этих факторах. На рис. 3 приведены перечень наиболее используемых руководителями предприятий источников получения информации о характере факторов, влияющих на значение показателей их социально-экономического развития.

Рис.3. Источники получения информации о характере факторов, влияющих на социально-экономическое развитие предприятия

На основании получения обработки информации о перечне и характере выявленных факторов руководители предприятия осуществляют выбор методов воздействия на них с целью стимулирования действия факторов, которые повышают значение социально-экономического развития предприятия, а также ограничение действия факторов, которые снижают достигнутый предприятием уровень социально-экономического развития.

Второй раздел

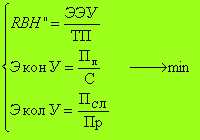

Рассмотрены методическое обеспечение инвестиционного развития предприятия и обоснование инвестиций с учетом социально - экономических факторов. При решении экологических вопросов традиционно предприятием решается следующая дилемма: стоит ли финансировать мероприятия по обеспечению экологической направленности развития или тратить «все экологические средства» на нормативные выплаты в бюджет за загрязнение окружающей среды. Решение в пользу последнего вопроса обусловлено низкими показателями эффективности проектов, связанных с охраной окружающей среды, внедрением экологических стандартов, экологизацией производственных процессов. Следует учитывать, что отделение именно экологической составляющей в оценках затрат и результатов на развитие за существующими подходами, приводит к существенному снижению рассчитанных показателей, что негативно влияет на мотивацию субъектов хозяйствования по обеспечению экологической направленности хозяйственной деятельности. В значительной степени на улучшение экологических условий развития влияют объем, источники и направления инвестиций на охрану окружающей среды.[3] В современных условиях хозяйствования, которое может характеризоваться как постиндустриальное, определяющим фактором изменения отношения человека к природе, окружающей среды является ориентация на экономические выгоды, поскольку меры по рациональному использованию природных ресурсов связаны, прежде всего, с возможностью снижения материалоемкости производства, сокращения отходов по счет повторного их использования в хозяйственном процессе, снижение уровня затрат энергии и топлива. Указанные преимущества, одновременно со снижением негативного техногенного воздействия, обеспечивающих рост эффективности производства и конечных итогов хозяйствования. С учетом этого обстоятельства обоснования уровня экологичности деятельности предприятий должно быть положено в основу системы управления предприятием на равне с показателями экономической эффективности. Учитывая это можно сделать вывод, что экономическая эффективность и уровень экологической направленности инвестиционных процессов на предприятии являются категориями одного уровня. Поэтому порядок их измерения может быть идентичным по содержанию Поэтому главным критерием оценки качества инвестиционных решений по обеспечению экологической направленности производственных процессов является минимизация затрат, связанных с компенсацией вредного воздействия производства на окружающую среду, на единицу товарной продукции, которую можно описать следующей системой:

где КИРЭ — уровень качества инвестиционных решений по обеспечению экологической направленности производственных процессов на предприятии, доли; ЭЭУ — эколого-экономический ущерб от хозяйственной деятельности вследствие загрязнения окружающей среды, грн. / период; ТП — товарная продукция предприятия, грн. / период; ЭконУ — экономическая ущербоемкость продукции, доли; Пл — платежи за загрязнение окружающей среды в пределах установленных лимитов, грн. / период; С — себестоимость готовой продукции, производство которой приводит к появлению эколого-экономический ущерб, грн. / период; ЭколУ — экологическая ущербоемкость продукции, доли; ПСЛ — платежи за загрязнение окружающей среды сверх пределов установленных лимитов, грн. / период; Пр — чистая прибыль предприятия от реализации продукции, производство которой приводит к загрязнению окружающей среды, грн. / период. Таким образом, инвестиционные решения по обеспечению инвестиционных проектов природоохранного значения на предприятии позволяют достичь гармонизации взаимодействия общества и природы.