Реферат

на тему магістерської роботи

«Діагностика кризових сітуацій підприємств»

Зміст

1. Актуальність роботи

2. Цілі та задачі роботи

3. Основний зміст магістерської роботи

Список літератури

Актуальність роботи

Вирішення сучасних проблем стабілізації національної економіки, досягнення високих темпів стійкого економічного зростання, забезпечення соціального розвитку суспільства вимагає вдосконалення процесу управління. Цей процес реалізується через управлінські рішення, які визначають результати діяльності і окремого підприємства. Забезпечення високої якості управлінських рішень є комплексною проблемою, яка залежить від багатьох чинників. За цих умов актуальності набуває створення такої системи підтримки прийняття рішення, яка б дозволяла вчасно ідентифікувати стан керованої системи навіть за обмеженої інформації і непрямих ознаках посилення кризових тенденцій, а також створювати базу для прогнозування можливих наслідків. Ці задачі вирішуються в процесі діагностики фінансового стану підприємства як складової частини антикризового управління.

Активного розвитку діагностика як самостійний напрямок набула тільки останнім часом, тому кількість наукових праць, що присвячені цій проблемі, є незначною. Питанням вдосконалення методів аналізу та діагностики в процесі управління підприємством присвячено увагу в працях таких вітчизняних та іноземних вчених як: І. Бланк, Т. Берднікова, А. Вартанов, В. Герасимчук, А. Градов, П. Єгоров, В. Забродський, М. Кізім, В. Ковальов, Е. Коротков, Ю. Лисенко, Б. Літвак, О. Муравйов, О. Олексюк, О. Орлов, В. Русак, Н. Русак, Г. Савицька, В. Савчук, З. Соколовська, О. Стоянова, І. Фаріон, М. Чумаченко, Г. Швиданенко, А. Шеремет та ін. Як складовій антикризового управління проблематиці діагностики приділялась увага закордонних авторів, серед яких Е. Альтман, І. Ансофф, К. Беєрман, У. Бівер, Т. Петерс, Т. Таффлер та ін., а також таких науковців Росії та інших країн СНД як В. Арнольд, І. Балабанов, С. Бєляєв, А. Богданов, Л. Бляхман, Г. Іванов, Т. Клебанов, В. Кошкін, В. Крижанівський, Б. Кузін, Є. Мінаєв, В. Пономаренко, Е. Уткін та ін. Водночас закордонні автори не досліджують особливості антикризового управління на підприємстві в умовах перехідної економіки, а більшість авторів пострадянського простору розглядають особливості функціонування підприємств лише при настанні кризи або під час виходу з неї, не розглядаючи при цьому превентивну складову системи антикризового управління. У цьому контексті серед праць вітчизняних авторів виділяються дослідження П. Бєлєнького, Є. Бойка, М. Брюховецької, І. Булєєва, Л. Лігоненка, А. Матвійчука, М. Пашути, Л. Ситник, О. Терещенка, В. Турнікова, Н. Тюріної, І. Фаріона, Л. Федулової, А. Чернявського та ін.

Проте, як показує практика, дотепер не існує досконалої методології та універсальних методик застосування економічних та управлінських інструментів, що дозволили б менеджерам проводити діагностику, оцінку та здійснювати антикризову стабілізацію поточного стану і прогнозування можливих майбутніх наслідків діяльності підприємства. Особливо гостро постають невирішені методичні питання виявлення кризових ознак, імовірних кризових тенденцій підприємства та антикризового регулювання стану його фінансово-господарської діяльності.

Вищевикладене обумовило напрямок даного наукового дослідження з проблеми визначення методичних основ, а також розробки інструментів і засобів управлінської діагностики та оцінки стану суб’єктів підприємницької діяльності.

Цілі та задачі роботи

Мета магістерської роботи полягає в теоретичному обґрунтуванні та вирішенні комплексу завдань організації, методики і практичного використання рекомендацій з діагностики кризових ситуацій на підприємствах.

- Згідно з цілю магістерської роботи були визначені наступні задачі:

- Визначення причин та сутність кризових ситуацій на підприємствах;

- Класифікація кризових явища на підприємстві;

- Визначити сутність діагностики кризових ситуацій;

- Розгляд та аналіз методики діагностики кризових ситуацій;

- Розробка експрес–діагностики кризового стану підприємства;

- Розкрити зміст методики побудови статистичних моделей;

- Визначення особливостей практичного використання статистичних моделей діагностики кризових ситуацій підприємства;

- Побудова статистичної моделі для вугільних шахт України.

Об'єктом роботи є кризові ситуацій підприємств.

Предметом роботи є методика діагностики кризових ситуацій підприємств

Методологія дослідження містить в собі наукові розробки вітчизняних і зарубіжних вчених з питань діагностики кризових ситуацій, моделі прогнозування кризових ситуацій. Для вирішення поставлених завдань будуть використовуватися загальнонаукові методи досліджень, зокрема: метод системного аналізу, метод економіко–статистичного аналізу, метод порівняння, метод прогнозування, економіко–математичного моделювання та метод дискримінантного аналізу.

Наукова цінність магістерської роботи полягає в теоретичному обґрунтуванні та вирішенні комплексу завдань організації, методики і практичного використання рекомендацій з діагностики кризових ситуацій на підприємствах. Практичне значення роботи полягає в удосконаленні процесу діагностики фінансового стану підприємства. Результати досліджень можуть бути ви-користані при діагностики та прийняття рішень щодо фінансового стану підприємства. Реалізація практичних розробок струм і рекомендацій у діяльності підприємств дозволить підвищити наукове обґрунтування управлінських рішень пов'язаних з антикризовим управлінням, внести зміни в методику діагностики фінансового стану підприємства.

Основний зміст магістерської роботи

У першому розділі «Теоретичні основи діагностики кризових ситуацій» виявлено та класифіковано причини виникнення кризових ситуацій, проаналізовано генезис даної проблеми в роботах зарубіжних і вітчизняних економістів, уточнено теоретичні положення про сутність діагностики кризових ситуацій.

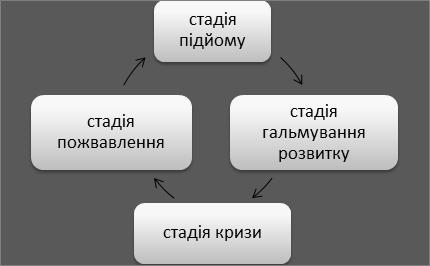

- У перебігу функціонування (життєдіяльності) підприємства відбувається зміна його кількісних та якісних характеристик, що дозволяє розглядати його як процес послідовного проходження п'яти фаз розвитку (еволюції), кожна з яких закінчується революційною кризою (рис. 1):

- стадія підйому, яка характеризується зростанням кількісних та покращенням якісних ознак функціонування підприємства; порушення стану рівноваги на цій стадії призводить до переходу підприємства до нового рівноважного стану з більш високими якісними параметрами або має короткостроковий характер та не зачіпає «параметрів життєдіяльності підприємства»;

- стадія гальмування розвитку — для неї характерні відносна стабільність кількісних та якісних показників функціонування; як правило, підприємство зберігає досягнутий стан рівноваги або забезпечує незначні та відновлювальні коливання в його царині;

- стадія кризи її проявом є зниження кількісних та погіршення якісних ознак функціонування підприємства, яке обумовлює порушення спочатку «показників–індикаторів життєздатності«, а потім поступово і «параметрів життєздатності» підприємства як мікро-економічної системи; це призводить до порушення стану рівноваги, яке підприємство вже неспроможне самостійно відновити;

- стадія пожвавлення — проявом її є уповільнення падіння та поступове зростання показників діяльності підприємства, що розглядається як перший крок подолання кризових явищ та виходу з кризового стану.

Рис. 1 – Цикл розвитку підприємства

Подолання кризи дає можливість продовжити життєдіяльність підприємства, забезпечити його відродження на тому ж або вищому рівні організації та ефективності. Порушення циклічності (невихід з кризового стану) зумовлює припинення його діяльності як суб'єкта господарювання.

Таким чином, проведені дослідження дозволили узагальнити різні підходи до визначення причин виникнення і сутності кризових ситуацій на підприємстві, можна зробити наступний висновок - кризові ситуацій є невід'ємною частиною розвитку підприємства, через їх циклічність, таким чином, для зменшення негативного впливу, необхідно антикризове управління . Для підвищення ефективності антикризового управління, кризові ситуації були класифіковані. Так само був виділений основний інструмент антикризового управління — діагностика стану підприємства, при дослідженні сутності якого, була виділена його комплексність, яка розглядається в наступному розділі. Якісно проведена діагностика створює необхідне аналітичне підґрунтя для формування антикризової програми підприємства, визначення переліку раціональних антикризових заходів, а отже є запорукою успішного розв'язання завдань по локалізації та переборенню кризи. [7]

У другому розділі «Процес діагностики кризових ситуацій» була розглянута методика діагностики кризових ситуацій, в результаті якої процес діагностики був розділений на декілька етапів:

Рис. 2 — Процес діагностики фінансового стану підприємства.

(Анімація: об'єм — 151 КБ; розмір — 325x275; кількість кадрів — 8; затримка між кадрами — 100 мс; кількість циклів повторення — 7).

На першому етапі здійснюється збір необхідної інформації для діагностики - «Баланс» та «Звіт про фінансові результати». На другому етапі, проводиться експрес-діагностика, яка включає в себе оцінку наступних аспектів: ліквідність, стійкість, ділова активність, рентабельність [1]. Кожен з цих аспектів характеризується певним набором показників, які дозволяють оцінити стан підприємства.

Таким чином, експрес-діагностика дозволяє зробити аналіз стану підприємства, використовуючи незначні ресурси і виходячи з невеликої кількості даних про підприємство. Якщо проблема була виявлена, переходять до наступного етапу діагностики - прогнозування фінансового стану підприємства.

Прогнозування кризового стану підприємства полягає у використанні статистичних моделей для прогнозування банкрутства підприємства. Але використовувана статистична модель повинна відповідати сфері застосування. Побудова моделі для оцінки об'єктів роботи розглядається в третьому розділі.

У третьому розділі «Рекомендації вдосконалення дискримінантних моделей діагностики кризових ситуацій» досліджується методика побудови статистичних моделей на основі дискримінантного аналізу, і будується модель, яка дозволяє прогнозувати фінансовий стан вугільної шахти.

Досить часто для оцінки ймовірності банкрутства і рівня кредитоспроможності підприємства використовуються інтегральні факторні моделі Є. Альтмана, Лиса, Таффлера, та інших, розроблені за допомогою багатовимірного мультіплікаторного аналізу. Однак необхідно відзначити, що використання моделі Альтмана та інших подібних моделей, вимагає великої обережності. Тестування підприємств по цій моделі показало, що вона не зовсім підходить для оцінки ризику банкрутства вітчизняних суб'єктів господарювання, так як не враховує специфіку структури капіталу в різних галузях.

В Україні метод дискримінантного статистичного аналізу також отримав поширення і визнання. Зокрема, він використаний при розробці «Порядку проведення оцінки фінансового стану бенефіціара та визначення виду забезпечення для обслуговування та погашення позики, наданої за рахунок коштів міжнародних фінансових організацій», який затверджено наказом Міністерства фінансів України від 01.04.2003р. №247.[2]

Порядок установлює єдині методичні засади проведення Міністерством фінансів України оцінки фінансового стану бенефіціара, а також визначення виду і розміру забезпечення для обслуговування та погашення позики, яку планується надати за рахунок коштів міжнародних фінансових організацій.

Значення інтегрального показника є результатом розв'язку дискримінантної функції, незалежними змінними в якій є окремі коефіцієнти, що характеризують різні параметри фінансового стану бенефіціара. [4]

Розглянутий досвід ще раз підтверджує значущість статистичного методу діагностики банкрутства, можливість та доцільність його застосування в сучасних умовах.

Для більш достовірності необхідно статистичні моделі удосконалювати в залежності до зміни мікро- та макро- показників, сфери діяльності, а також збільшувати обсяг статистичної вибірки.

Список літератури

1. Гриценко Л.Л., Боярко І.М. , Губар А.А., «Дискримінантна модель діагностики малих підприємств» //Актуальні проблеми економіки №5(95), 2009

2. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків: Постанова Правління національного Бaнку України №279 від 06.07.2000р. (зі змінами та доповненнями).

3. Коваленко В.В., Коренєва О.Г., Крухмаль О.В. «Банківська криза та інструменти антикризового управління» «АКТУАЛЬНІ ПРОБЛЕМИ ЕКОНОМІКИ» НАУКОВИЙ ЕКОНОМІЧНИЙ ЖУРНАЛ, 2009, №2

4. Губар А.A., «Дискримінантні моделі діагностики банкрутств», ДВНЗ «УАБС НБУ» — Суми, 2009. — С. 10–12.

5. Сидяга Б. В. «Прогнозування ймовірності банкрутства підприємства« / Богдан Сидяга // Галицький економічний вісник. — 2009. — № 2. — С. 80–83.

6. Шишакова Ю.В., Шишаков К.В. «Системная діагностика ризи сов и банкротства с учетом влияния маркетинговой деятельности» // Вестник Удмуртского Университета — 2009 — вып. 2 — С 112–125

7. Ребрик Ю. С., Система антикризового управління в банку // Соціально–економічні проблеми сучасного періоду України. Фінансовий ринок України: стабілізація та євроінтеграція : зб. наук. праць / Інститут регіональних досліджень Національної Академії Наук України. — Львів, 2009. — Вип. 2(76). — С. 204–210.

Примітка

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення - 1 грудня 2011 Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.