Реферат

на тему магистерской работы

«Диагностика кризисных ситуаций предприятий»

Содержание

1. Актуальность работы

2. Цели и задачи работы

3. Основное содержание магистерской работы

Список литературы

Актуальность работы

Решения современных проблем стабилизации национальной экономики, достижение высоких темпов устойчивого экономического роста, обеспечения социального развития общества требует совершенствования процесса управления. Этот процесс реализуется через управленческие решения, определяющие результаты деятельности и отдельного предприятия. Обеспечение высокого качества управленческих решений является комплексной проблемой, которая зависит от многих факторов. В этих условиях актуальность приобретает создание такой системы поддержки принятия решения, позволяющая своевременно идентифицировать состояние управляемой системы даже при ограниченной информации и косвенных признаках усиления кризисных тенденций, а также создавать базу для прогнозирования возможных последствий. Эти задачи решаются в процессе диагностики финансового состояния предприятия как составной части антикризисного управления.

Активное развитие диагностика как самостоятельное направление приобрела только в последнее время, поэтому количество научных работ, посвященных этой проблеме, является незначительной. Вопросам совершенствования методов анализа и диагностики в процессе управления предприятием посвящено внимание в трудах таких отечественных и иностранных ученых как: И. Бланк, Т. Бердникова, А. Вартанов, В. Герасимчук, А. Градов, П. Егоров, В. Забродский, М . Кизим, В. Ковалев, Е. Коротков, Ю. Лысенко, Б. Литвак, А. Муравьев, А. Олексюк, А. Орлов, В. Русак, Н. Русак, Г. Савицкая, В . Савчук, С. Соколовская, А. Стоянова, И. Фарион, Н. Чумаченко, Г. Швиданенко, А. Шеремет и др. Как составляющей антикризисного управления проблематике диагностики уделялось внимание зарубежных авторов, среди которых Е. Альтман, И. Ансофф, К. Беерман, В. Бивер, Т. Петерс, Т. Таффлер и др., а также таких ученых России и других стран СНГ как В. Арнольд, И. Балабанов, С. Беляев, А. Богданов, Л. Бляхман, Г. Иванов, Т. Клебанов, В. Кошкин, В. Крыжановский, Б. Кузин, Е. Минаев, В. Пономаренко, Е. Уткин и др. Вместе зарубежные авторы не исследуют особенности антикризисного управления на предприятии в условиях переходной экономики, а большинство авторов постсоветского пространства рассматривают особенности функционирования предприятий только при наступлении кризиса и при выходе из нее, не рассматривая при этом превентивную составляющую системы антикризисного управления. В этом контексте среди работ отечественных авторов выделяются исследования П. Беленького, Е. Бойко, Н. Брюховецкой, И. Булеева, Л. Лигоненко, А. Матвийчука, М. Пашуто, Л. Ситник, А. Терещенко, В. Турникова, Н . Тюриной, И. Фариона, Л. Федуловой, А. Чернявского и др.

Однако, как показывает практика, до сих пор не существует совершенной методологии и универсальных методик, применения экономических и управленческих инструментов, которые позволили бы менеджерам проводить диагностику, оценку и осуществлять антикризисную стабилизацию текущего состояния и прогнозирования возможных будущих последствий деятельности предприятия. Особенно остро стоят нерешенные методические вопросы выявления кризисных признаков, возможных кризисных тенденций предприятия и антикризисного регулирования состояния его финансово–хозяйственной деятельности.

Вышеизложенное обусловило направление данного научного исследования по проблеме определения методических основ, а также разработки инструментов и средств управленческой диагностики и оценки состояния субъектов предпринимательской деятельности.

Цели и задачи работы

Цель магистерской работы заключается в теоретическом обосновании и решении комплекса задач организации, методики и практического использования рекомендаций по диагностике кризисных ситуаций на предприятиях.

- Согласно цели магистерской работы были определены следующие задачи:

- Определение причин и сущности кризисных ситуаций на предприятиях;

- Классификация кризисных явления на предприятии;

- Определить сущность диагностики кризисных ситуаций;

- Рассмотрение и анализ методики диагностики кризисных ситуаций;

- Разработка экспресс–диагностики кризисного состояния предприятия;

- Раскрыть содержание методики построения статистических моделей;

- Определение особенностей практического использования статистических моделей диагностики кризисных ситуаций предприятия;

- Построение статистической модели для угольных шахт Украины.

Объектом работы являются кризисные ситуаций предприятий.

Предметом работы является методика диагностики кризисных ситуаций предприятий.

Методология исследования включает в себя научные разработки отечественных и зарубежных ученых по вопросам диагностики кризисных ситуаций, модели прогнозирования кризисных ситуаций.

Для решения поставленных задач будут использоваться общенаучные методы исследований, в частности: метод системного анализа, метод экономико–статистического анализа, метод сравнения, метод прогнозирования, экономико-математического моделирования и метод дискриминантного анализа.

Научная ценность магистерской работы заключается в теоретическом обосновании и решении комплекса задач организации, методики и практического использования рекомендаций по диагностики кризисных ситуаций на предприятиях. Практическое значение работы состоит в совершенствовании процесса диагностики финансового состояния предприятия. Результаты исследований могут быть использованы при диагностике и принятия решений относительно финансового состояния предприятия. Реализация практических разработок и рекомендаций в деятельности предприятий позволит повысить научное обоснование управленческих решений связанных с антикризисным управлением, внести изменения в методику диагностики финансового состояния предприятия.

Основное содержание магистерской работы

В первой главе «Теоретические основы диагностики кризисных ситуаций» обнаружено и классифицировано причины возникновения кризисных ситуаций, проанализированы генезис данной проблемы в работах зарубежных и отечественных экономистов, уточнены теоретические положения о сущности диагностики кризисных ситуаций.

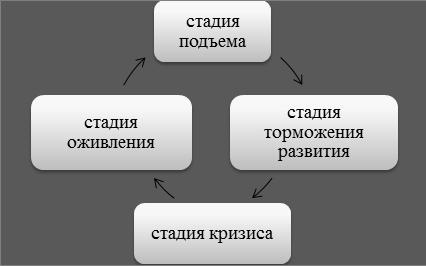

- В течении функционирования (жизнедеятельности) предприятия про-исходит изменение его количественных и качественных характеристик, что позволяет рассматривать его как процесс последовательного прохождения пяти фаз развития (эволюции), каждая из которых заканчивается революционной кризисом (рис. 1):

- стадия подъема, которая характеризуется ростом количественных и улучшением качественных признаков функционирования предприятия; нарушения состояния равновесия на этой стадии приводит к переходу предприятия к новому равновесному состоянию с более высокими качественными параметрами или имеет краткосрочный характер и не затрагивает «параметров жизнедеятельности предприятия»;

- стадия торможения развития — для нее характерны относительная стабильность количественных и качественных показателей функционирования; как правило, предприятие сохраняет достигнутое состояние равновесия или обеспечивает незначительные и восстановительные колебания в его области;

- стадия кризиса — ее проявлением является снижение количественных и ухудшение качественных признаков функционирования предприятия, обусловливающим нарушения сначала «показателей-индикаторов жизнеспособности», а затем постепенно и «параметров жизнеспособности» предприятия как микроэкономической системы; это приводит к нарушению состояния равновесия, которое предприятие уже не может самостоятельно восстановить;

- стадия оживления — проявлением ее является замедление падения и постепенный рост показателей деятельности предприятия, рассматривается как первый шаг преодоления кризисных явлений и выхода из кризисного состояния.

Рис. 1 - Цикл развития предприятия

Преодоление кризиса дает возможность продолжить жизнедеятельность предприятия, обеспечить его возрождение на том же или высшем уровне организации и эффективности. Нарушение цикличности (невыход из кризисного состояния) приводит к прекращению его деятельности как субъекта хозяйствования.

Таким образом, проведенные исследования позволили обобщить различные подходы к определению причин возникновения и сущности кризисных ситуаций на предприятии, можно сделать следующий вывод — кризисные ситуаций является неотъемлемой частью развития предприятия, из–за их цикличность, таким образом, для уменьшения негативного воздействия, необходимо антикризисное управление. Для повышения эффективности антикризисного управления, кризисные ситуации были классифицированы. Так же был выделен основной инструмент антикризисного управления — диагностика состояния предприятия, при исследовании сущности которого, была выделена его комплексность, которая рассматривается в следующем разделе. Качественно проведенная диагностика создает необходимое аналитическое основу для формирования антикризисной программы предприятия, определение перечня рациональных антикризисных мер, а следовательно является залогом успешного решения задач по локализации и преодоления кризиса. [7]

Во второй главе «Процесс диагностики кризисных ситуаций» была рассмотрена методика диагностики кризисных ситуаций, в результате которой процесс диагностики был разделен на несколько этапов:

Рис. 2 — Процесс диагностики финансового состояния предприятия.

(Анимация: объем — 151 КБ; размер — 325x275, количество кадров — 8; задержка между кадрами — 100 мс, количество циклов повторения — 7).

На первом этапе осуществляется сбор необходимой информации для диагностики — «Баланс» и «Отчет о финансовых результатах». На втором этапе, проводится экспресс–диагностика, которая включает оценку следующих аспектов: ликвидность, устойчивость, деловая активность, рентабельность [1]. Каждый из этих аспектов характеризуется определенным набором показателей, позволяющих оценить состояние предприятия.

Таким образом, экспресс–диагностика позволяет сделать анализ состояния предприятия, используя незначительные ресурсы и исходя из небольшого количества данных о предприятии. Если проблема была обнаружена, переходят к следующему этапу диагностики - прогнозирование финансового состояния предприятия.

Прогнозирование кризисного состояния предприятия заключается в использовании статистических моделей для прогнозирования банкротства предприятия. Но используемая статистическая модель должна отвечать сфере применения. Построение модели для оценки объектов работы рассматривается в третьей главе.

В третьей главе «Рекомендации по совершенствованию дискриминантных моделей диагностики кризисных ситуаций» исследуется методика построения статистических моделей на основе дискриминантного анализа, и строится модель, позволяющая прогнозировать финансовое состояние угольной шахты.

Довольно часто для оценки вероятности банкротства и уровня кредитоспособности предприятия используются интегральные факторные модели Е. Альтмана, Лиса, Таффлера, и других, разработанные с помощью многомерного мультипликаторных анализа. Однако необходимо отметить, что использование модели Альтмана и других подобных моделей, требует большой осторожности. Тестирование предприятий по этой модели показало, что она не совсем подходит для оценки риска банкротства отечественных субъектов хозяйствования, так как не учитывает специфику структуры капитала в различных отраслях.

В Украине метод дискриминантного статистического анализа также получил распространение и признание. В частности, он использован при разработке «Порядка проведения оценки финансового состояния бенефициара и определения вида обеспечения для обслуживания и погашения ссуды, предоставленной за счет средств международных финансовых организаций», утвержденным приказом Министерства финансов Украины от 01.04.2003р. № 247.[2]

Порядок устанавливает единые методические основы проведения Министерством финансов Украины оценки финансового состояния бенефициара, а также определение вида и размера обеспечения для обслуживания и погашения займа, который планируется предоставить за счет средств международных финансовых организаций.

Значение интегрального показателя является результатом решения дискриминантной функции, независимыми переменными в которой есть отдельные коэффициенты, характеризующие различные параметры финансового состояния бенефициара.[4]

Рассмотренный опыт еще раз подтверждает значимость статистического метода диагностики банкротства, возможность и целесообразность его применения в современных условиях.

Для более достоверности необходимо статистические модели совершенствовать в зависимости к изменению микро– и макро–показателей, сферы деятельности, а также увеличивать объем статистической выборки.

Список литературы

1. Гриценко Л.Л., Боярко І.М. , Губар А.А., «Дискримінантна модель діагностики малих підприємств» //Актуальні проблеми економіки №5(95), 2009

2. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків: Постанова Правління національного Бaнку України №279 від 06.07.2000р. (зі змінами та доповненнями).

3. Коваленко В.В., Коренєва О.Г., Крухмаль О.В. «Банківська криза та інструменти антикризового управління» «АКТУАЛЬНІ ПРОБЛЕМИ ЕКОНОМІКИ» НАУКОВИЙ ЕКОНОМІЧНИЙ ЖУРНАЛ, 2009, №2

4. Губар А.A., «Дискримінантні моделі діагностики банкрутств», ДВНЗ «УАБС НБУ» — Суми, 2009. — С. 10–12.

5. Сидяга Б. В. «Прогнозування ймовірності банкрутства підприємства« / Богдан Сидяга // Галицький економічний вісник. — 2009. — № 2. — С. 80–83.

6. Шишакова Ю.В., Шишаков К.В. «Системная діагностика ризи сов и банкротства с учетом влияния маркетинговой деятельности» // Вестник Удмуртского Университета — 2009 — вып. 2 — С 112–125

7. Ребрик Ю. С., Система антикризового управління в банку // Соціально–економічні проблеми сучасного періоду України. Фінансовий ринок України: стабілізація та євроінтеграція : зб. наук. праць / Інститут регіональних досліджень Національної Академії Наук України. — Львів, 2009. — Вип. 2(76). — С. 204–210.

Примечание

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение работы — 1 декабря 2011, полный текст работы и материалы по теме