Реферат по теме выпускной работы

Содержание

ВведениеВысокие технологии, рост объемов и номенклатуры производства, появление уникальных по сложности изделий, беспрецедентное разнообразие товаров и услуг, формирование масштабных информационных сетей, динамичные изменения во внешней и внутренней среде предприятий, меняя характер производства, образ жизни людей, порождают целый ряд проблем обеспечения адекватного управления. Проблемы современного научного управления определяются ускоренными темпами научно-технического прогресса, постоянным расширением и усложнением объектов управления с соответствующим стремительным ростом потока информации, необходимостью быстрейшей подготовки и постоянной переподготовки кадров для управления, повышением требований к качеству стратегического управления, планирования и прогнозирования. Научно-технический прогресс чрезвычайно ускорил темпы внедрения последних достижений в области информационных технологий во все сферы социально-экономической жизни общества. В управлении экономическими процессами внедрение информационных технологий предполагает, прежде всего, повышение производительности труда работников за счет снижения соотношения стоимость/производство, а также повышение квалификации и профессиональной грамотности занятых управленческой деятельностью специалистов. Сегодня нередко говорят о сочетании в развитых странах двух революционных процессов – в информационных технологиях и в бизнесе. С появлением компьютеров и развитием средств связи, информационные технологии стали быстро преобразовываться, превращаясь в доминирующую отрасль экономики. 1. Актуальность темыЗначительные затраты на разработку, приобретение и внедрение ИТ в сочетании со стремительным расширением областей и масштабов их использования определяет высокую актуальность задач оценки эффективности инвестиций в информационные технологии и, прежде всего, в информационные системы управления различного уровня. Это обусловило выбор темы работы, привело к необходимости изучения и анализа множества, имеющих место сегодня, зачастую не стыкующихся между собой, принципиально отличающихся по существу, методических обоснований и технических решений, подходов и методов оценки эффективности вложений в ИТ. 2. Цель и задачи исследованияЦелью данной работы является разработка оптимальной модели и алгоритма для оценки эффективности инвестирования информационных технологий. Достижение поставленных целей в рамках настоящего исследования обусловило необходимость решения следующих основных задач:

Объектом исследования является процесс внедрения и оценки эффективности информационных технологий на современных предприятиях. Предметом исследования данной работы являются вопросы анализа, сопоставления, выбора, формирования, развития, совершенствования и внедрения методов оценки эффективности информационных технологий. 3. Обзор исследований и разработокОценке эффективности применения информационных технологий в деятельности предприятий посвящены труды таких ученых, как А. Басовский [1] (экономический анализ), С. Иляшенко, Н. Кустова [9] (анализ инвестиционной деятельности предприятия), И. Корнев, В. Касьяненко, Ю. Лысенко, Л. Мельник [3], В. Плескач, Ю. Рогушина, О. Олифиров и других. Однако предложенные ими показатели оценки информационных технологий не отражают достаточно полнуюинформацию и затрагивают исследуемую тему поверхностно. Теоретическую и методологическую основу проводимых исследований определили основополагающие законы экономики, системный анализ, теория фирмы, теория менеджмента, труды отечественных и зарубежных ученых по актуальным проблемам экономики, управления, прогнозирования, оценки эффективности: Акофа Р., Ансоффа И. [14], Буркова В.Н., Виханского О.С., Гребенникова В. Г., Зотова В.В. [6], Канторовича В.Л., Каплана Р.С., Коуза Р., Лившица В.Н., Макарова В.Л., Мильнера Б.З., Норта Д., Преснякова В.Ф. [10], Скрипкина К.Г., Страссмана П. Многообразие отношений и сложные схемы взаимодействия между ИТ и бизнесом создают преграды при получении действительно объективных показателей эффективности информационных систем, но для большинства предприятий ими являются финансовые показатели. Инструменты получения этих метрик – это различные методы финансово экономического анализа [6]. Существующие методы оценки эффективности обычно делятся на четыре группы [5]:

Суть каждого из них состоит в следующем. Инвестиционный анализ включает метод расчета срока окупаемости инвестиций, метод определения внутренней доходности, расчет индекса доходности инвестиций и показателя средней доходности инвестиций. Качественные методы оценки, называемые также эвристическими, дополняют количественные расчеты, что может помочь оценить все явные и неявные факторы эффективности ИС и увязать их с общей стратегией компании. Эта группа методов позволяет специалистам самостоятельно выбирать наиболее важные для них характеристики систем в зависимости от специфики продукции и деятельности предприятия, устанавливать между ними соотношения, например с помощью коэффициентов значимости. В вероятностных методах используются статистические и математические модели, позволяющие оценить вероятность возникновения риска. Данные методы нужны для оценки будущего эффекта от применения информационной системы, но пока еще не так широко распространены в практике, как количественные и качественные. 4. Алгоритм оценки эффективности инвестиций в ИТ–проектыЗадачи сравнительного анализа и отбора инвестиционных мероприятий возникают как при подготовке отдельного инвестиционного проекта, так и при формировании инвестиционной программы, состоящей из совокупности проектов. Важность задач предварительного отбора определяется тем, что на этой стадии обычно рассматривается достаточно широкое множество альтернативных вариантов проекта, либо самих проектов (при формировании программы), детальный анализ которых приводит к существенным затратам ресурсов и времени. Кроме того, инвестиционная программа обычно включает (в зависимости от приоритетности тех или иных направлений развития) проекты различной «важности» (первоочередные, желательные и т.п.). В такой ситуации проведению детального финансово–экономического анализа предшествует этап предварительной экспертизы проекта (совокупности проектов). При большом числе рассматриваемых проектов лицу, принимающему решение, приходится сталкиваться с трудоемким, требующим широкой информационной базы, больших затрат ресурсов и времени процессом детального моделирования денежных потоков каждого инвестиционного проекта [13]. В ситуации, когда предложено множество альтернативных вариантов инвестиционных программ, на первом этапе актуально применение механизмов экспертных оценок для отбора наиболее значимых проектов для данного предприятия. Отбор проектных предложений осуществляется исходя из их соответствия определенным критериям. Предварительно оценивается общая информация о проекте, включающая сведения о типе инвестиционного проекта, соответствии целям и стратегии предприятия, потребностям рынка, актуальность и своевременность, а также потенциал роста и развития организации. После отсеивания проектов, не соответствующих предъявляемым критериям, отобранные проекты рассматриваются более подробно. Ключевым этапом прохождения проекта является оценка его инвестиционных качеств на основе комплексного анализа технико–экономического обоснования. На этом этапе осуществляется расчет времени окупаемости проектов, объем запрашиваемого финансирования, доходность, а также возможно выявление проектных рисков, разработка мер по их диверсификации и снижению. По результатам оценки принимается решение о целесообразности ведения переговоров о финансировании инвестиционного проекта [11]. Приведем модель оценки инвестиционных проектов на основе предложенного алгоритма. Пусть предприятию предложено 8 альтернатив инвестирования информационных технологий. Стоит задача выбора наиболее эффективного вложения инвестиций с целью получения максимального полезного эффекта от внедрения. Одной из первых стоит задача выбора критериев для отбора альтернатив. Целью поставим выбор наиболее эффективного проекта с точки зрения новизны и перспектив развития. Таким образом, можно выделить такие критерии:

Один из широко используемых методов сравнительной оценки многокритериальных объектов принятия управленческих решений в практике управления – метод обощенных линейных критериев [11]. В этом методе предполагается определение весовых коэффициентов a1…as частных критериев k1,…ks, содержащих большую информацию о сравнительной важности критериев, чем их измерение в шкале порядка. Измеримость оценок важности частных критериев в шкале отношений делает корректной процедуру сравнительной оценки многокритериально оцениваемых альтернативных вариантов с помощью обобщенного линейного критерия:

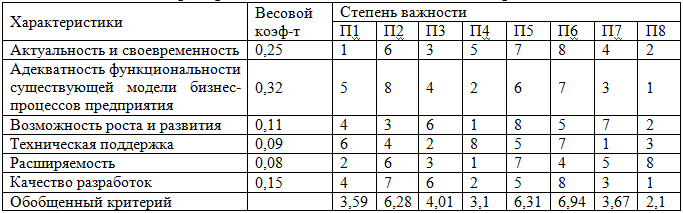

где Результаты полученных экспертных оценок и их весовые коэффициенты представим в виде таблицы. Таблица 1 Критерии оценивания инвестиционных проектов

Этот обобщенный линейный критерий позволяет установить отношение линейного порядка (предпочтительности) на множестве оцениваемых с помощью нескольких критериев альтернативных вариантов, что и является одним из способов решения задачи выбора наиболее предпочтительного альтернативного варианта наиболее эффективного управленческого решения. Наиболее предпочтительным признается альтернативный вариант ai, для которого справедливо следующее соотношение [8]:

Если необходимо выбрать k наиболее предпочтительных альтернативных вариантов, то ими будут k альтернативных вариантов, получивших наибольшие оценки по критерию (2). В нашем случае это альтернативы 2, 5 и 6. Далее будет проводиться анализ только этих инвестиционных проектов. На следующем этапе проведем анализ эффективности проектов с финансовой точки зрения. Рассмотрим инвестиционные проекты, денежные потоки которых характеризуются равномерным распределением на фазах инвестирования и функционирования производства (рис. 1) [13].

Рисунок 1 – Денежные потоки с равномерным распределением на фазах инвестирования и функционирования производства

где CF – денежные потоки, возникающие в процессе реализации инвестиционного проекта; Для данной дискретной модели распределения денежных потоков, значение основного интегрального показателя NPV рассчитывается как [7]:

С использованием свойств аннуитета, условия экономической эффективности инвестиционного проекта – NPV>0 и с учетом замены T=1/d выражение (3) можно заменить на [12]:

Выражение (4) отражает условие доходности и экономической эффективности инвестиционного проекта. Для нахождения аналитического выражения, определяющего количественную оценку эффективности приравняем NPV нулю и с использованием свойств аннуитета выражение (3) принимает вид:

Учитывая, что для крупных реальных инвестиционных проектов продолжительность фазы инвестирования на практике составляет 3–5 лет, выхода проекта на номинальную мощность – 1 год, фазы функционирования производства 15–20 лет, приближенную оценку IRR можно выразить как [11]:

Для получения более точного аналитического выражения IRR используем метод последовательных приближений, где в качестве

начальной точки приближения выберем выражение (6). Для этого преобразуем выражение (5) к виду

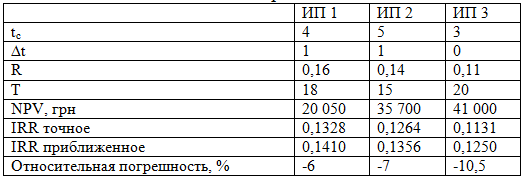

Произведенные расчеты, а также оценки погрешности значений аналитического выражения (7), примененного к реальным инвестиционным проектам, приведены в таблице 2. Таблица 2 Итоговые расчеты

Из таблицы 2 видно, что количественные оценки эффективности реальных инвестиционных проектов, полученные с использованием выражения (7) имеют небольшую погрешность. Наиболее эффективным является инвестиционный проект 2, так как срок его окупаемости 5 лет, что больше, чем у проекта 1, однако ожидаемый доход в данном случае больше – 35 700 грн. Погрешность проведенных расчетов в данном случае составила 7%. Рассмотренные методы анализа применяются для оценки значений финансово–экономических показателей проекта, характеризующих поток чистых платежей для инвестированного капитала. ВыводыИнвестиционная стратегия реализуется через принимаемые инвестиционные проекты. Выбор и принятие проекта сопровождается его всесторонней оценкой и анализом. В данной работе проанализированы методы оценки эффективности инвестирования информационных систем. Предложен алгоритм проведения экспресс-анализа таких проектов при помощи механизма экспертных оценок с целью предварительного отбора наиболее значимых проектных решений. Метод многокритериального экспертного оценивания ИП основан на сравнении критериев выбора ИП, составленных с учетом мнений экспертов, со степенями важности характеристик и элементов существующих систем. Рассмотренные на втором этапе анализа методы применяются для оценки значений финансово-экономических показателей проекта, характеризующих поток чистых платежей для инвестированного капитала Применение этих алгоритмов позволяет согласовать результаты инвестирования IT-проектов с бизнес-целями предприятия. При написании данного реферата магистерская работа еще не завершена. Дата окончательного завершения: декабрь 2012 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты. Список источников

|

– весовые коэффициенты частных критериев;

– весовые коэффициенты частных критериев; – частные критерии по каждой из альтернатив;

– частные критерии по каждой из альтернатив; – время выхода проекта на номинальную мощность;

– время выхода проекта на номинальную мощность; – дисконтный коэффициент.

– дисконтный коэффициент. . Проведенный анализ поведения

функции

. Проведенный анализ поведения

функции  на отрезке допустимых значений

на отрезке допустимых значений  < 0.25, а при увеличении значения

< 0.25, а при увеличении значения  стремится к 0,05, что обеспечивает хорошую

сходимость итерационного процесса к точному значению IRR. После проведения одной итерации с использованием метода последовательных

приближений и соответствующих алгебраических преобразований более точное выражение принимает вид:

стремится к 0,05, что обеспечивает хорошую

сходимость итерационного процесса к точному значению IRR. После проведения одной итерации с использованием метода последовательных

приближений и соответствующих алгебраических преобразований более точное выражение принимает вид: