Реферат за темою випускної роботиПорівняльний аналіз алгоритмів динамічного управління капіталомЗміст

ВведенняУправління капіталом – ключ до королівства (Ларрі Вільямс). Успішне функціонування економіки в умовах ринку неможливо без розвиненого й стійкого фондового ринку. В країнах розвиненої економіки ринок цінних паперів є важливим елементом ринкової інфраструктури і об'єктом державного регулювання. В Україні він перебуває на стадії формування, якій властивий пошук форм та інструментів, що визначають норми поведінки основних учасників [1]. Сьогодні існує велика різноманітність підходів, алгоритмів до управління капіталом. Більшість методів управління мають основний схожий принцип: при виграшах кількість інвестиційного капіталу збільшують, при програшах – зменшують. Основною метою динамічного управління капіталом (ДУК) є максимальне збільшення капіталу за мінімальний термін. Метою трейдера або інвестора є заробіток грошей, тобто для задоволення мети трейдера необхідно грамотне управління капіталом з використанням ДУК. 1. Актуальність теми дослідженняБагато трейдерів виділяють для торгів фіксовану частку інвестиційного капіталу, що не призводить до максимуму прибутку і мінімуму ризику. Підсистема ДУК впливає на швидкість збільшення рахунку, що дає даній підсистемі значні переваги. Існує безліч методів динамічного управління капіталом, однак перед кожним трейдером постає питання: який метод краще використовувати? Які характеристики використовувати при виборі методу? Необхідно провести аналіз ефективності алгоритмів динамічного управління капіталом, що допоможе знайти відповідь на поставлені питання, визначити найбільш ефективний метод. Цілі і завдання дослідження:Мета даної магістерської роботи зробити аналіз запропонованих методів динамічного управління капіталом, заснованих на положеннях Ральфа Вінса. За допомогою критеріїв ефективності визначити найбільш ефективний метод динамічного управління капіталом. Основні завдання:

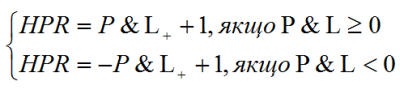

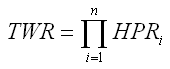

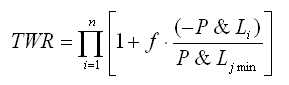

Передбачувана новизна роботи Для визначення ефективності алгоритмів використовують стандартні критерії ефективності. У даній роботі планується розглянути ефективність алгоритмів динамічного управління капіталом з точки зору ймовірності розорення системи, яка допоможе визначити найбільш вразливі ділянки в системі. Плановані практичні результати В результаті в магістерській дисертації буде визначено найбільш ефективний алгоритм динамічного управління капіталом, який в більшій мірі дозволить максимізувати прибутковість і мінімізувати ризик. Результати отримані в даній роботі можуть бути застосовані при оптимізації інвестиційної діяльності трейдерів, інвесторів, портфельних менеджерів. Дослідження за темою магістерської роботиПитання управління капіталом дуже важливі в сучасному світі, тому що лише якісне управління веде до збільшення капіталу. Більшість розробок спочатку використовувалися для азартних ігор, проте, надалі, методи стали застосовуватися і в інвестиційній діяльності. Дані питання були розглянути як американськими дослідниками, так і європейськими. Засновником динамічного управління капіталом можна вважати Ральфа Вінса (Ralph Vince), який розповів свою теорію у книжці "Математика управління капіталом. Методи аналізу ризику трейдерів і портфельних менеджерів" . Не менш знаменитим в області трейдингу є американський технічний аналітик Ларрі Вільямс (Larry Williams), який представив свої ідеї в таких книгах як: "Довгострокові секрети короткострокової торгівлі", "Секрети торгівлі на ф'ючерсному ринку". Так ж питаннями управління капіталом займалися: МакДоннелл (McDonnell), Шрив (Shreve). Однак в Україні даним питанням займається досить вузьке коло людей, так як ця наука ще досить нова і перебувати на етапі розвитку. У донецькому національному технічному університеті з даної тематики ведуться розробки і дослідження доцентом кафедри ПМІ, кандидатом технічних наук А.В. Смірновим спільно з аспірантами. Були видані ряд наукових статей в області динамічного управління капіталом. Основні принципи теорії оптимального f Р.Вінса.Сучасна портфельна теорія грунтується на припущенні, що інвестори мають можливість розподіляти багатство серед безлічі доступних напрямків інвестування, тобто формувати інвестиційний портфель. Критеріями оцінки ефективності інвестиційних рішень є тільки два параметри – очікувана дохідність і стандартне відхилення дохідності. Надані ринком можливості щодо вибору бажаної комбінації очікуваної прибутковості і ризику інвестицій обмежені [2]. Ефективним портфелем буде вважатися той портфель, у якого максимальна прибутковість для даної величини ризику, або ж мінімальний ризик, для даної величини прибутковості. Однак дана теорія не включає питання, пов'язане з оптимальною кількістю інвестиційного капіталу, який необхідно використовувати при поточному рахунку, щоб максимізувати ріст прибутковості. Відповідь на поставлене питання можуть дати "досвідчені методи управлінням капіталом". До таких методів можна віднести динамічне управління капіталом. ДУК досить молода наука, яка тільки починає розвиватися. Засновником цієї теорії вважається американський вчений Ральф Вінс, який розробив теорію оптимального f. Ральф Винс запропонував модель, що складається з ряду P & L, яка представляє собою коротку реалізацію прибутків і збитків. HPR представляє прибуток за певний період (одиниця плюс рівень доходу). Якщо HPR становить HPR = 1,10, то це означає 10% прибуток за даний період. Від P & L можна перейти до HPR:  Введемо поняття TWR (Terminal Wealth Relative) – це загальний дохід від серії операцій у вигляді множника до первісного капіталу. TWR утворюється при діленні кінцевого капіталу на початковий. Наприклад, якщо дохід склав 12%, то TWR = 1.12. Або якщо програш склав 18%, то TWR = 0,82. Зручність його використання полягає в тому, що з'являється можливість порівнювати результати різних процесів торгівлі незалежно від абсолютної величини початкового капіталу [3]. Взаємозв'язок між TWR і HPR може бути наведен наступним чином:  Ральф Винс виводить визначення "оптимального f", яке представляє собою частину капіталу інвестора при максимальному значенні TWR. Маючи статистику виграшів і програшів можна знайти таке f, при якому TWR буде максимальним.  Де, f – частина капіталу для реінвестування ; P&Li – збитки або виграші, взяті з протилежними знаками; P&Ljmin – найзначніший збиток (завжди береться зі знаком мінус); f – одне із значень fопт, при якому TWR = TWRmax.

Рисунок 1 – Графічне знаходження оптимального f Згідно з Ральфом Вінсом f є частиною капіталу, яку реінвестують. Дана величина є величиною зворотною ризику і може перебувати в межах від 0 до 1. При інвестиційних ризиках, які прагнуть до 0, "оптимальне f" буде прагнути до 1, а це означає, що трейдер може використати практично весь свій капітал. В даній магістерській роботі будуть представлені алгоритми динамічного управління капіталом, засновані на передумовах Ральфа Вінса:

Дані методи дозволяють реалізувати адаптивні алгоритми управління капіталом. Для визначення найбільш ефективних методів необхідно провести оцінку ефективності, за допомогою критеріїв:

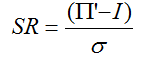

Показник прибутковості важливий критерій ефективності управління капіталом. Однак прибутковість зовсім не враховує ризики, тобто досить велика прибутковість може бути отримана при занадто високих ризиках. Отже, тільки одна прибутковість нічого не може сказати про якість алгоритму. Тому необхідно проводити оцінку ефективності управління капіталом за допомогою ряду критеріїв. Коефіцієнт Шарпа – міра відносини прибутковості до ризикованості. Базова передумова коефіцієнта Шарпа полягає в тому, що стандартне відхилення вимірює ризик. Тобто чим більше відхилення дохідності окремих сегментів від середнього значення прибутковості, тим більш ризиковані інвестиції. По суті, стандартне відхилення вимірює невизначеність прибутку. Зрозуміло, що при невеликому стандартному відхиленні реальний прибуток, швидше за все, буде близьким до очікуваного [4]. Коефіцієнт Шарпа може бути обчислений як:  де П’ – середня прибутковість; I – прибутковість від альтернативного вкладення (як правило береться прибутковість по банківській ставці); σ – середньоквадратичне відхилення прибутковості. Профіт-фактор є одним з основних показників торгової системи. Даний показник є безмірною величиною. Він може показувати статистичну надійність отримання прибутку в минулому і майбутньому. Чим вище значення профіт-фактора, тим більше надійність або вище шанс отримати прибуток [5]. Профіт-фактор розраховується як: PF = К1*К2

де, K1 – Відношення кількості прибуткових угод до їх загального числа за базовий період. Слід прагнути до значення цього показника на рівні К1 >= 0,9 .. 0,95. К1 = Кпр/Кобщ

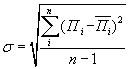

K2 – Відношення середнього розміру прибутку до середнього розміру збитків за базовий період. Середньоквадратичне відхилення показує абсолютне відхилення поточних значень від вихідних значень лінії регресії і визначається за формулою, тобто даний показник характеризує ризик.  де, n – кількість торгів за звітний період; Пi – поточний прибуток (збитки);

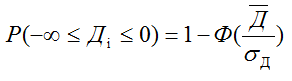

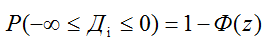

Чим більше значення середньоквадратичного відхилення, тим більша ймовірність розорення системи, тобто можна сказати, що чим краще алгоритм, тим дане значення має бути менше. Середня прибутковість являє собою величину, яка дорівнює значенню функції регресії, яка побудована за графіком прибутковості. Порівняння методів динамічного управління капіталом, так само здійснювалося за допомогою знаходження ймовірностей розорення економічної системи. Ймовірність розорення економічної системи – це ймовірність досягнення поточної прибутковості Дi<0. Даний показник дає можливість визначити найбільш уразливі ділянки системи, а так само дозволяє порівняти між собою алгоритми. Той алгоритм, який має достатньо великі ймовірності розорення, є найбільш схильним до ризику розорення. Ймовірність розорення можна визначити як:  або  де, σ – СКВ середньої прибутковості ; Ф(z) – табульований інтеграл ймовірності, функція Лапласа. Використання динамічного управління капіталом несе в собі значні переваги. За профіт-фактором та коефіцієнтом Шарпа спостерігається позитивний ефект від динамічного управління капіталом. Це може бути доведено тим, що при використанні, ДУК в коефіцієнті Шарпа чисельник зростає швидше, ніж знаменник, що говорить про те, що сам коефіцієнт зростає. Якщо ДУК є ефективніше, то профіт-фактор буде збільшуватися. Однак ДУК впливає лише тільки на другий множник показника (К2). К2 значно зростає при маленькому зменшенні ризику, що тягне за собою зростання профіт-фактора. ВисновкиЛаррі Вільямс писав: "Успішна торгівля робить гроші. Успішна торгівля з належним управлінням капіталом здатна створювати незліченні багатства". Перед кожним інвестором стоять дві основні задачі: примноження інвестиційного капіталу та мінімізація сукупного ризику. Це може бути забезпечене тільки за допомогою якісного управління інвестиційним капіталом. Тому дуже важливо підібрати правильний алгоритм динамічного управління капіталом, використовуючи критерії ефективності. Розглянуті модифікації методу оптимального f Р.Вінса говорять про те, що метод Р.Вінса не є оптимальним, тому що даний алгоритм можна значно поліпшити за допомогою перетворень. Для ефективного управління необхідні такі алгоритми визначення оптимального f, які б володіли мінімальною дисперсією і швидкістю зміни P & L. Порівняльний аналіз динамічного управління капіталом показав, що ефективність алгоритмів визначається:

При написанні даного реферату магістерська дисертація ще знаходиться на стадії розробки. Завершення роботи грудень 2012 р. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати. Перелік посилань

|

– середнє значення прибутку (знаходиться з рівняння регресії, отриманого методом найменших квадратів за значеннями Пi).

– середнє значення прибутку (знаходиться з рівняння регресії, отриманого методом найменших квадратів за значеннями Пi). – середня прибутковість;

– середня прибутковість;