Реферат по теме выпускной работы

Введение

Для большинства современных предприятий своевременное и разумное управление выпуском и реализацией продукции становится одним из условий выживания и успешного функционирования. При этом обеспечение эффективности такого управления требует умения рассчитать вероятное будущее состояние предприятия и среды, в которой оно существует, вовремя предупредить возможные сбои и срывы в работе. Это достигается с помощью прогнозирования как плановой, так и практической работы предприятия по всем направлениям его деятельности, и в частности, в области прогнозирования сбыта продукции.

1 Актуальность темы

Планирование внутрипроизводственной деятельности является на предприятии важной функцией управления производством. Общие функции управления непосредственно относятся к плановой деятельности предприятий, а они в свою очередь служат их основой. Актуальность данной темы в современных условиях определяется тем, что уровень прогнозирования процессов общественного развития обуславливает эффективность планирования и управления производством.

2 Цели и задачи исследования

Главной особенностью предприятия является то, что оно выпускает продукцию в соответствии с часто изменяющимися заказами. Срок исполнения каждого заказа, как по количеству, так и по номенклатуре, исчисляется часами и всегда меньше суток. Выпуск продукции тесно связан со сбытом, так как выработанная, но не реализованная вовремя продукция представляет собой возвратные отходы производства. Как готовая, так и незавершенная продукция исключает возможность длительного хранения. Кроме того, производственный процесс является непрерывным, и вмешательство в него, с точки зрения оперативного управления, практически невозможно. То есть регулирующие воздействия можно осуществлять лишь до запуска партии в производство.

Указанные особенности существенно влияют на организацию и планирование хозяйственной деятельности предприятий данной отрасли. Исходя из сказанного, очень важно сделать правильный выбор метода прогнозирования. В данной статье рассмотрены вопросы методики прогнозирования деятельности предприятия в целом и сбытовой деятельности в частности.

3 Обзор исследований и разработок

В настоящее время статистические методы прогнозирования заняли видное место в мировой и национальной практике. В следующих разделах дается обзор источников методов, используемых для идентификации моделей временных рядов.

3.1 Глобальный обзор

Основы использования данных о корреляционной функции (или функциях) одномерного и многомерного временных рядов рассмотрены английскими учеными Боксом Дж. и Г.Дженкинсом в книге «Анализ временных рядов, прогноз и управление» [1]. Особое внимание уделено нестационарным временным рядам, содержащим либо стационарные приращения, либо периодические. В первый выпуск вошли главы, содержащие основные сведения из корреляционной теории случайных процессов, выбор модели, оценивание ее параметров и проверку модели, а также модели для сезонных временных рядов.

В статье кандидата экономических наук, ст. преподавателя кафедры экономики и предпринимательства Нижегородского архитектурно-строительного университета Кошечкина С.А. «Алгоритм прогнозирования объёма продаж» представлен один из возможных алгоритмов построения прогноза объёма реализации для продуктов с сезонным характером продаж [2].

Ряд статей под редакцией Семёнычева В.К. и Павлова В.Д. из Самарского муниципального института управления рассматривает новый подход к моделированию и прогнозированию временных рядов на основе параметрических моделей [3].

3.2 Национальный обзор

Учебное пособие «Анализ временных рядов в экономике: практика применения» под редакцией преподавателя ДонНУ Христиановского В.В. содержит основные теоретические положения для анализа временных рядов и составления с их помощью прогноза [4].

В работе «Выявление тенденций временных рядов (многотрендовая модель)» к.т.н. Смирнова А.В. и Михайлова С.В. Донецкого государственного института искусственного интеллекта рассмотрено статистическое прогнозирование экономических характеристик [5].

3.3 Локальный обзор

В работе магистра ДонНТУ Ершовой Татьяны Игоревны произведено исследование эффективности компьютерных торговых систем, использующих корреляционный анализ.

4 Прогнозирование выпуска и реализации продукции

Эффективность управления предприятием требует умения предвидеть вероятное будущее состояние предприятия и среды, в которой оно существует, вовремя предупредить возможные сбои и срывы в работе. Это достигается с помощью прогнозирования как плановой, так и практической работы предприятия по всем направлениям его деятельности, и в частности, в области прогнозирования сбыта продукции.

4.1 Определение характера сезонных колебаний

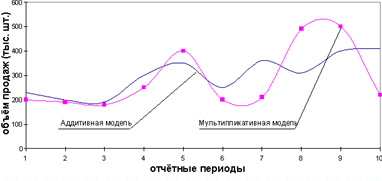

Первым этапом реализации любого подхода к прогнозированию показателей, изменения которых подвержены периодическим сезонным колебаниям, является определение характера сезонности. Это связано с тем, что значения прогнозируемых показателей в таком случае формируются под влиянием трех составляющих – тренда, сезонной и случайной компонент, и в зависимости от взаимосвязи указанных структурообразующих элементов между собой временной ряд показателя может быть описан моделями с аддитивным или мультипликативным характером сезонности. При этом аддитивная модель представляется в виде суммы соответствующих компонент (1), а мультипликативная – в виде их произведения (2):

(1) Pt = T + S + E,

(2) Pt = T + S + E, где Pt – уровни временного ряда, T – трендовая составляющая, S – сезонная компонента, E - случайная составляющая.

Таким образом, для аддитивных колебаний характеристики сезонности будут измеряться в абсолютных величинах и отражаться в статистической модели в виде слагаемых, а для мультипликативных колебаний – в относительных величинах и представляться в модели в виде сомножителей [6]. На рис. 1 представлены графики продаж продукции, составленные по описанным выше моделям прогнозирования.

Рисунок 1 – Аддитивная и мультипликативные модели прогнозирования

Отличительная особенность аддитивной модели состоит в том, что амплитуда сезонных колебаний, отражающая отклонения от тренда или среднего, остается примерно постоянной, неизменной во времени. При мультипликативном характере сезонности амплитуда колебаний изменяется во времени пропорционально тренду или среднему уровню ряда.

4.2 Анализ и моделирование основной тенденции изменения прогнозируемых значений

Поиск оптимального выражения трендовой составляющей и ее математическое описание представляют собой один из наиболее сложных и ответственных этапов прогнозирования сезонных колебаний, от которого во многом зависит точность и достоверность окончательных прогнозов. Для исследования характера общей тенденции изменений уровней ряда и ее описания применяются метод расчета скользящих средних и аналитическое выравнивание.

Суть аналитического выравнивания заключается в замене фактических значений показателя расчетными, вычисленными на основе теоретических моделей кривых роста, представляющих собой различные функции времени. При таком аналитическом подходе важным элементом является выбор оптимальной формы кривой для выравнивания, после которого осуществляется статистическая оценка неизвестных коэффициентов модели, а затем определяются выровненные значения уровней ряда путем подстановки соответствующих значений временного параметра в найденное уравнение трендовой модели.

Метод расчета скользящих средних относится к алгоритмическому подходу, который не предполагает описание неслучайной составляющей с помощью единой функции, а предоставляет лишь алгоритм ее расчета в любой момент времени. В этом методе фактические данные заменяются средними значениями, рассчитанными для последовательно подвижных укрупненных интервалов, охватывающих определенное число уровней временного ряда. К бесспорным достоинствам скользящих средних относится то, что они легко вычисляются, объясняются, интерпретируются, а также позволяют сглаживать как случайные, так и периодические колебания и выявлять имеющуюся тенденцию в развитии исследуемого процесса.

Предлагается использовать подход, состоящий в применении метода скользящих средних для предварительного расчета трендовой составляющей, в последующей количественной оценке и элиминировании влияния сезонных и случайных эффектов и окончательном моделировании тренда на основании аналитического выравнивания десезонализированного ряда.

В качестве критерия оптимальности при выборе формы кривой для выравнивания использовался коэффициент детерминации, показывающий степень соответствия теоретической модели фактическим данным. Значение коэффициента всегда находится в диапазоне от 0 до 1, причем чем ближе оно к единице, тем точнее модель аппроксимирует исходные данные.

Для дальнейшего определения оптимального порядка аппроксимирующего полинома используется метод последовательных разностей.

После статистической оценки неизвестных коэффициентов модели методом наименьших квадратов получаем аналитическое уравнение тренда. Подставляя в полученное уравнение соответствующие значения временного параметра t, определяем выровненные значения.

В соответствии с данным подходом для предварительного устранения сезонных колебаний осуществлялся расчет скользящих средних [7].

4.3 Алгоритм расчета сезонной составляющей

Обязательным элементом любой методики прогнозирования сезонных колебаний является количественная оценка сезонной составляющей, которая зависит от выбранного характера сезонности. Алгоритм расчета сезонной компоненты в случае аддитивной модели, принятой для прогнозирования, состоит из следующих шагов:

- Для оценки совокупного эффекта сезонности и случайности рассчитываются отклонения фактически сложившихся значений от уровней сглаженного ряда;

- Для элиминирования влияния случайных факторов определяются предварительные оценки сезонной составляющей путем усреднения значений для одноименных месяцев;

- Проводится корректировка первоначальных значений сезонной составляющей, обусловленная тем, что суммарное воздействие сезонности на динамику значений должно быть нейтральным. В связи с этим для аддитивной модели сумма значений сезонной составляющей для полного сезонного цикла должна быть равна нулю.

Для мультипликативной формы сезонности меняется содержание первого и третьего этапов алгоритма. Сначала вместо абсолютных отклонений рассчитываются индексы сезонности путем отношения фактически сложившихся значений к соответствующим уровням сглаженного ряда.

После получения предварительных оценок сезонности на втором шаге осуществляется их корректировка. Взаимопогашаемость сезонных колебаний в мультипликативной форме выражается в том, что средняя арифметическая из значений индексов сезонности для полного сезонного цикла должна быть равна 1 [8].

4.4 Моделирование динамики исходного ряда

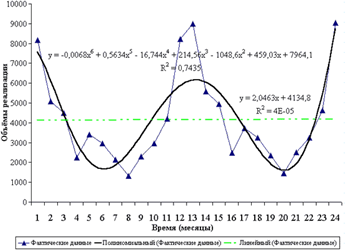

Отличительная особенность использования метода при прогнозировании сезонных колебаний заключается в том, что после разложения исходного временного ряда на составляющие осуществляется процедура элиминирования влияния сезонных и случайных факторов и происходит окончательная оценка трендовой компоненты. Важно отметить, что сезонная корректировка, направленная на очищение исходного временного ряда от сезонных эффектов, в целом способствовала значительному повышению достоверности аппроксимации всех типов трендовых моделей, о чем свидетельствовали более высокие оценки коэффициента детерминации для десезонализированного ряда. Однако максимальные значения этого критерия по-прежнему соответствовали кривым полиномиального типа поэтому именно они были выбраны для применения в качестве трендовых моделей. Для определения оптимального порядка аппроксимирующего полинома снова использовался метод последовательных разностей, в соответствии с которым необходимо было выбрать квадратичный полином. На рис. 2 представлено графическое отображение полиномиального и линейного трендов.

Рисунок 2 – Сравнительный анализ полиномиального и линейного тренда

Построение тренд-сезонных моделей при любом подходе к прогнозированию завершается моделированием динамики исходного ряда, которое в случае принятого аддитивного характера сезонности осуществляется суммированием полученных оценок трендовой и сезонной составляющих.

Для расчета прогнозных значений необходимо сначала определить уровни тренда при соответствующих значениях временного параметра, к которым следует прибавить полученные ранее оценки сезонной составляющей.

Для сравнительной количественной оценки точности полученных тренд-сезонных моделей по формуле рассчитывается средняя ошибка аппроксимации.

4.5 Построение окончательных прогнозов

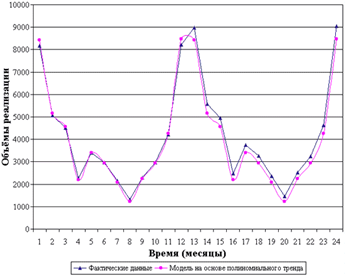

Прогнозирование, основанное исключительно на построении тренд-сезонных моделей, которые базируются на предположении о неизменности тенденций и сезонных эффектов во времени, может и не способствовать получению достоверных результатов. В связи с этим при построении окончательных прогнозов для учета потенциальных изменений экономических тенденций, имевших место в прошлом, и возможного появления новых тенденций на рынке целесообразно использовать метод экспоненциального сглаживания. Этот метод позволяет рассчитать величину прогноза с учетом значения, полученного по теоретической модели, и фактических значений в предыдущем временном периоде. На рис. 3 представлена окончательная модель прогноза реализации продукции.

Рисунок 3 – Модель прогноза объёма реализации

Важным вопросом, возникающим при использовании метода экспоненциального сглаживания, является выбор значения сглаживающей константы, который зависит от периода упреждения прогноза и быстроты изменения рыночной конъюнктуры. В случае оперативных, краткосрочных прогнозов и незначительных изменений на рынке рекомендуется выбирать близкую к 1. На рис. 4 представлены основные этапы построения прогноза в графическом виде:

- объемы продаж за 2 предыдущих прогнозу года;

- тренд с периодом 12 месяцев;

- сумма трендов с периодами 6 и 12 месяцев;

- сумма трендов с периодами 12, 6, 4 и 3 месяца;

- сумма периодических и линейных трендов;

- сумма трендов и сезонной составляющей.

Рисунок 4 – Поэтапный анализ преобразований тренда (анимация: 6 кадров, 10 циклов повторения, 153 килобайта)

Заключение

Выбранная методика прогнозирования сезонных колебаний, основанная на сочетании скользящих средних и аналитического выравнивания, способствует получению более точных и достоверных прогнозов и может быть рекомендована для применения в практической деятельности компаний. Кроме того, отдельные элементы данной методики в адаптированном виде могут быть использованы для прогнозирования целого ряда сопряженных экономических показателей (объем продаж, величина товарооборота), характеризующихся сезонностью изменений.

К числу достоинств предлагаемой методики можно отнести ее простоту, доступность, возможность разработки оперативных и краткосрочных прогнозов с высокой точностью. Вместе с тем рассмотренный алгоритм прогнозирования основан на неизменности во времени основной тенденции и сезонных эффектов, что далеко не всегда соответствует реальной динамике. В этой связи для разработки надежных и достоверных прогнозов следует проводить систематический анализ изменений на рынке и при необходимости вносить соответствующие коррективы и уточнения в используемую модель с целью ее адаптации к новым условиям. Таким образом, к реализации данной методики прогнозирования не следует подходить формально, поскольку успех ее применения может быть достигнут только в случае грамотного сочетания глубокого содержательного экономико-теоретического анализа с профессиональным знанием специфики рынка.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2012 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика, 1997.

- Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. — М.: Финансы и статистика, 2000. — 368 с.

- Анискин Ю.П. Внутрифирменное планирование: Учебное пособие. М. МГИЭТ (ТУ), 1994.

- Ансофф И. Стратегическое управление М. Экономика 1989

- Баззел Р.Д. и др. Информация и риск в маркетинге. — М.: Финстатинформ, 1993.

- Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз. — М.: Финансы и статистика, 2001.

- Березин И.С. Маркетинг и исследования рынков. — М.: Русская деловая литература, 1999.

- Бестужев-Лада И.В. Прогнозное обоснование социальных нововведений. – М.: Наука, 1993.

- Бешелев С.Д., Гурвич Ф.Г. Экспертные оценки в принятии пла-новых решений. М.: Экономика, 1976.

- Бокс Дж., Дженкинс Г. Анализ временных рядов, прогноз и управление: Пер. с англ. // Под ред. В.Ф. Писаренко. – М.: Мир, 1974, кн. 2. – 197 с.

- Бондаренко А.В. Доработка алгоритма прогнозирования объема продаж / А.В. Бондаренко Режим доступа: http://www.cfin.ru/finanalysis/math/add_to_kosh.shtml/

- Бухалков М.И. Внутрифирменное планирование М.: Инфра-М, 2001.

- Веревченко А. П., и др. Информационные ресурсы для принятия решений Издательства: Деловая Книга, Академический проект; 560 стр., 2002 г.

- Владимирова Л. П. Прогнозирование и планирование в условиях рынка. Учебное пособие. — М.: Дашков и К., 2000. — 308 с.

- Волокитин А. В., и др. Средства информатизации государственных организаций и коммерческих фирм. Справочное пособие Издательство: ФИОРД-ИНФО 272 стр., 2002 г.

- Гаскаров Д. В. Интеллектуальные информационные системы Издательство: Высшая школа, 432 стр., 2003 г.

- Глазьев С.Ю. Теория долгосрочного технико-экономического развития. М., 1993

- Глинский В.В., Ионин В.Г. Статистический анализ. — М.: Филинъ, 1998. — 264 с.

- Голубков Е.П. Маркетинговые исследования: теория, методо-логия и практика. М.: Финпресс, 1998.

- Дж.Гласс, Дж.Стенли. Статистические методы в прогнози-ровании. М.: Прогресс, 1976.

- Дмитриев С. Уязвимость прогнозной модели продаж Кошечкина / С. Дмитриев Режим доступа: http://www.marketing.spb.ru/lib-mm/sales/brand_portfolio.htm/

- Дуброва Т.А. Статистические методы прогнозирования. — М.: ЮНИТИ-ДАНА, 2003. — 206 с.

- Евланов Л.Г., Кутузов В.А. Экспертные оценки в управлении. М.: Экономика, 1978.

- Егоров В.В., Парсаданов Г.А. Прогнозирование национальной экономики: Учеб. пособие. – М.: ИНФРА – М, 2001.

- Елисеева И.И., Юзбашев М.М. Общая теория статистики / Под ред. И.И. Елисеевой. М.: Финансы и статистика, 1995.

- Ефимова М.Р., Рябцев В.М. Общая теория статистики. — М.: Финансы и статистика, 1991.

- Загинайло И.В. Периодические линии тренда в прогнозировании объемов продаж / И.В. Загинайло // Режим доступа: ttp://www.cfin.ru/finanalysis/math/add_to_koshbond.shtml/

- Ильин А.И. Управление предприятием М.: Высшая школа 1997.

- Кошечкин С.А. Алгоритм прогнозирования объема продаж в MS Excel // Маркетинг в России и за рубежом. — 2001. — №5. Режим доступа: http://www.cfin.ru/finanalysis/sales_forecast.shtml

- Коренев А. Прогноз продаж статистическим методом / А. Коренев Режим доступа: http://www.cfin.ru/finanalysis/math/statistical_method.shtml/

- Кофман А., Фор Р. Займемся исследованием операции. М.: Мир, 2002

- Кунц Г., О’ Доннел С. Управление. Системный и ситуационный анализ управленческих функций. Пер. с англ.: В 2 т. Т. 2 / Общая ред. акад. Д.М. Гвишиани. М.: Прогресс, 1981.

- Леонтьев В. Экономические эссе. Теория, исследования, факты и политика / Пер. с англ. М.: Политиздат, 1990.

- Лисичкин В.А. Отраслевое научно-техническое прогнозирование. – М.: Экономика, 1971.

- Литвак Б.Г. Экспертные оценки и принятие решений. — М.: Патент, 1996.

- Лобанова Е. Прогнозирование с учетом экономического роста // Экономические науки. — 1992. — № 1.

- Мазманова Б.Г. Основы теории и практики прогнозирования: учебное пособие. Екатеринбург: изд. ИПК УГТУ, 1998.

- Мамиконов А.Г. Принятие решений и информация. М.: Наука, 2002

- Математика и кибернетика в экономике. М.: Экономика, 1975

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М.: Дело, 1993.

- Новоселов Ю.А. Социально-экономическое прогнозирование. Ч.1– Новосибирск: СибУПК, 2000.

- Общая теория статистики / Под ред. Спирина А.А., Башиной О.Э. — М.: Финансы и статистика, 1997. — 296 с.

- Октябрьский П.Я. Статистика. — СПб.: СПбГУ, 1999. — 223 с. 7. Теория статистики / Под ред. Г.Л. Громыко. — М.: ИНФРА-М, 2000. — 414 с.

- Отнес Р., Эноксон Л. Прикладной анализ временных рядов. - М.: Мир, 1982.

- Петров Л.Н. Стратегическое планирование развития предприятия С. Питербург 1993.

- Перегудов Ф.И., Тарасенко Ф.П. Введение в системный анализ. М.: Высшая школа, 2001

- Прогнозирование и планирование экономики. — Экоперспектива, 2000. — 432 с.

- Рыночная экономика: Учебник. Т. 1. Теория рыночной экономики. Часть 1. Микроэкономика / Под ред. В.Ф. Максимова — М.: Соминтэк, 1992.

- Синюк В.Г., Шевырев А.В. Использование информационно-аналитических технологий при принятии управленческих решений Издательство: ДМК Пресс; 160 стр., 2003 г.

- Смирнов А.В., Михайлов С.В. Выявление тенденций временных рядов (многотрендовая модель). — М.: Финансы и статистика, 1995.

- Статистический словарь / Под ред. М.А. Королева — М.: Финансы и статистика, 1989.

- Статистическое моделирование и прогнозирование: Учебное пособие / Под ред. Семёнычева В.К., Павлова В.Д. — М.: Финансы и статистика, 1990.

- Теин А. Г. Земля Информатика. Екатеринбург: Издательство Уральского университета. Издательство Дома учителя, 2002

- Теория статистики / Под ред. Р.А. Шмойловой. — М.: Финансы и статистика, 2000. — 414 с.

- Уткин В. Б., Балдин К. В. Информационные системы в экономике Издательство: Финансы и статистика , 288 стр., 2004 г.

- Христиановский В.В. Анализ временных рядов в экономике: практика применения. М.: Наука, 1993.

- Четыркин Е.М. Статистические методы прогнозирования. 2-е изд., перераб. И доп. М.: Статистика, 1997.

- Экономика предприятия (фирмы) / Под ред. Волкова О.И., Девяткина О.В. — М.: ИНФРА-М, 2003. — 601 с.

- Юзбашев М.М., Манелля А.И. Статистический анализ тенденций и колеблемости. — М.: Финансы и статистика, 1983.

- Янч Эрих. Прогнозирование научно-технического прогресса. Пер. с англ. М.: Прогресс, 1974.

- Aaker, David A. and Day George S. Marketing Research. — 4th ed. — NewYork: John Wiley and Sons, 1990. — Chapter 22 «Forecasting».

- Dalrymple, D.J. Sales forecasting practices // International Journal of Forecasting. — 1987. — Vol. 3.

- Kress G.J., Shyder J. Forecasting and Market Analysis Techniques: A Practical Approach. — Hardcover, 1994.

- Schnaars, S.P. The use of multiple scenarios in sales forecasting // The International Journal of Forecasting. — 1987. — Vol. 3.

- Waddell D., Sohal A. Forecasting: The Key to Managerial Decision Making // Management Decision. — 1994. — Vol 32, Issue 1.

- Wheelwright, S. and Makridakis, S. Forecasting Methods for Management. — 4th ed. — John Wiley & Sons, Canada, 1985.