Реферат за темою випускної роботи

Введення

Для більшості сучасних підприємств своєчасне і розумне управління випуском і реалізацією продукції стає однією з умов виживання та успішного функціонування. При цьому забезпечення ефективності такого управління вимагає вміння розрахувати ймовірне майбутнє стану підприємства і середовища, в якому воно існує, вчасно попередити можливі збої і зриви в роботі. Це досягається за допомогою прогнозування як планової, так і практичної роботи підприємства за всіма напрямами його діяльності, і зокрема, в галузі прогнозування збуту продукції.

1 Актуальність теми

Планування внутрішньовиробничої діяльності є на підприємстві важливою функцією управління виробництвом. Загальні функції управління безпосередньо відносяться до планової діяльності підприємств, а вони в свою чергу служать їх основою. Актуальність даної теми в сучасних умовах визначається тим, що рівень прогнозування процесів суспільного розвитку обумовлює ефективність планування та управління виробництвом.

2 Мета і задачі дослідження

Головною особливістю підприємства є те, що воно випускає продукцію відповідно до часто змінюються замовленнями. Термін виконання кожного замовлення, як за кількістю, так і по номенклатурі, обчислюється годинами і завжди менше доби. Випуск продукції тісно пов'язаний зі збутом, так як вироблена, але не реалізована вчасно продукція являє собою зворотні відходи виробництва. Як готова, так і незавершена продукція виключає можливість тривалого зберігання. Крім того, виробничий процес є безперервним, і втручання в нього, з точки зору оперативного управління, практично неможливо. Тобто регулюючі дії можна здійснювати лише до запуску партії у виробництво.

Зазначені особливості істотно впливають на організацію та планування господарської діяльності підприємств даної галузі. Виходячи зі сказаного, дуже важливо зробити правильний вибір методу прогнозування. В даній статті розглянуті питання методики прогнозування діяльності підприємства в цілому і збутової діяльності зокрема.

3 Огляд досліджень і розробок

В даний час статистичні методи прогнозування зайняли чільне місце у світовій і національній практиці. У наступних розділах дається огляд джерел методів, використаних для ідентифікації моделей часових рядів.

3.1 Глобальний огляд

Основи використання даних про кореляційної функції (або функції) одновимірного і багатовимірного часових рядів розглянуті англійськими вченими Боксом Дж. і Г.Дженкінсом в книзі Аналіз часових рядів, прогноз і управління

[1]. Особливу увагу приділено нестаціонарним тимчасовим рядам, що містить або стаціонарні збільшення, або періодичні. У перший випуск увійшли голови, що містять основні відомості з кореляційної теорії випадкових процесів, вибір моделі, оцінювання її параметрів і перевірку моделі, а також моделі для сезонних тимчасових рядів.

У статті кандидата економічних наук, ст. викладача кафедри економіки та підприємництва Нижегородського архітектурно-будівельного університету Кошечкіна С.А. Алгоритм прогнозування обсягу продажів

представлений один з можливих алгоритмів побудови прогнозу обсягу реалізації для продуктів з сезонним характером продажів [2].

Ряд статей під редакцією Семеничева В.К. і Павлова В.Д. з Самарського муніципального інституту управління розглядає новий підхід до моделювання та прогнозування часових рядів на основі параметричних моделей [3].

3.2 Національний огляд

Навчальний посібник Аналіз часових рядів в економіці: практика застосування

під редакцією викладача ДонНУ Христіановський В.В. містить основні теоретичні положення для аналізу часових рядів і складання за їх допомогою прогнозу [4].

В роботі Виявлення тенденцій часових рядів (многотрендовая модель)

к.т.н. Смирнова А.В. і Михайлова С.В. Донецького державного інституту штучного інтелекту розглянуто статистичне прогнозування економічних характеристик [5].

3.3 Локальний огляд

У роботі магістра ДонНТУ Єршової Тетяни Ігорівни проведено дослідження ефективності комп'ютерних торгових систем, що використовують кореляційний аналіз.

4 Прогнозування випуску та реалізації продукції

Ефективність управління підприємством вимагає вміння передбачати ймовірне майбутнє стан підприємства і середовища, в якому воно існує, вчасно попередити можливі збої і зриви в роботі. Це досягається за допомогою прогнозування як планової, так і практичної роботи підприємства за всіма напрямами його діяльності, і зокрема, в галузі прогнозування збуту продукції.

4.1 Визначення характеру сезонних коливань

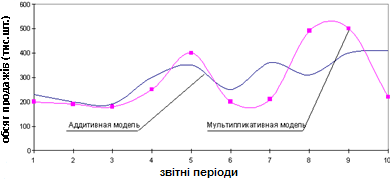

Першим етапом реалізації будь-якого підходу до прогнозування показників, зміни яких схильні періодичним сезонним коливанням, є визначення характеру сезонності. Це пов'язано з тим, що значення прогнозованих показників в такому випадку формуються під впливом трьох складових - тренда, сезонної та випадкової компонент, і залежно від взаємозв'язку зазначених структуроутворюючих елементів між собою тимчасової ряд показника може бути описаний моделями з адитивним або мультиплікативним характером сезонності. При цьому адитивна модель представляється у вигляді суми відповідних компонент (1), а мультиплікативна - у вигляді їх добутку (2):

(1) Pt = T + S + E,

(2) Pt = T + S + E, де Pt - рівні тимчасового ряду, T - трендова складова, S - сезонна компонента, E - випадкова складова.

Таким чином, для адитивних коливань характеристики сезонності будуть вимірюватися в абсолютних величинах і відображатися у статистичній моделі у вигляді доданків, а для мультиплікативних коливань - у відносних величинах і представлятися в моделі у вигляді співмножників [6]. На рис. 1 представлені графіки продажів продукції, складені відповідно до розглянутих моделей прогнозування.

Рисунок 1 – Адитивна і мультиплікативні моделі прогнозування.

Помітна особливість адитивної моделі полягає в тому, що амплітуда сезонних коливань, що відображає відхилення від тренда або середнього, залишається приблизно постійною, незмінною в часі. При мультиплікативному характер сезонності амплітуда коливань змінюється в часі пропорційно тренду або середнього рівня ряду.

4.2 Аналіз та моделювання основної тенденції зміни прогнозованих значень

Пошук оптимального вираження трендовї складової та її математичний опис представляють собою один з найбільш складних і відповідальних етапів прогнозування сезонних коливань, від якого багато в чому залежить точність і достовірність остаточних прогнозів. Для дослідження характеру загальної тенденції змін рівнів ряду і її опису застосовуються метод розрахунку ковзних середніх та аналітичне вирівнювання.

Суть аналітичного вирівнювання полягає в заміні фактичних значень показника розрахунковими, обчисленими на основі теоретичних моделей кривих зростання, що представляють собою різні функції часу. При такому аналітичному підході важливим елементом є вибір оптимальної форми кривої для вирівнювання, після якого здійснюється статистична оцінка невідомих коефіцієнтів моделі, а потім визначаються вирівняні значення рівнів ряду шляхом підстановки відповідних значень тимчасового параметра в знайдене рівняння трендової моделі.

Метод розрахунку ковзних середніх відноситься до алгоритмічного підходу, який не передбачає опис невипадковою складової з допомогою єдиної функції, а надає лише алгоритм її розрахунку в будь-який момент часу. У цьому методі фактичні дані замінюються середніми значеннями, розрахованими для послідовно рухомих укрупнених інтервалів, що охоплюють певну кількість рівнів часового ряду. До безперечних достоїнств ковзних середніх відноситься те, що вони легко обчислюються, пояснюються, інтерпретуються, а також дозволяють згладжувати як випадкові, так і періодичні коливання і виявляти наявну тенденцію у розвитку досліджуваного процесу.

Пропонується використовувати підхід, що складається в застосуванні методу ковзних середніх для попереднього розрахунку трендової складової, в подальшій кількісної оцінки та елімінування впливу сезонних і випадкових ефектів і остаточному моделюванні тренду на підставі аналітичного вирівнювання десезоналізованного ряду.

В якості критерію оптимальності при виборі форми кривої для вирівнювання використовувався коефіцієнт детермінації, що показує ступінь відповідності теоретичної моделі фактичним даним. Значення коефіцієнта завжди знаходиться в діапазоні від 0 до 1, причому чим ближче воно до одиниці, тим точніше модель апроксимує вихідні дані.

Для подальшого визначення оптимального порядку апроксимує полінома використовується метод послідовних різниць.

Після статистичної оцінки невідомих коефіцієнтів моделі методом найменших квадратів отримуємо аналітичне рівняння тренда. Підставляючи в отримане рівняння відповідні значення тимчасового параметра т, визначаємо вирівняні значення.

Відповідно до даного підходу для попереднього усунення сезонних коливань здійснювався розрахунок ковзних середніх [7].

4.3 Алгоритм розрахунку сезонної складової

Обов'язковим елементом будь-якої методики прогнозування сезонних коливань є кількісна оцінка сезонної складової, яка залежить від обраного характеру сезонності. Алгоритм розрахунку сезонної компоненти в разі адитивної моделі, прийнятої для прогнозування, складається з наступних кроків:

- Для оцінки сукупного ефекту сезонності та випадковості розраховуються відхилення фактично сформованих значень від рівнів згладженого ряду;

- Для елімінування впливу випадкових факторів визначаються попередні оцінки сезонної складової шляхом усереднення значень для однойменних місяців;

- Проводиться коригування початкових значень сезонної складової, обумовлена тим, що сумарний вплив сезонності на динаміку значень повинно бути нейтральним. У зв'язку з цим для адитивної моделі сума значень сезонної складової для повного сезонного циклу повинна бути дорівнює нулю.

Для мультиплікативної форми сезонності змінюється зміст першого і третього етапів алгоритму. Спочатку замість абсолютних відхилень розраховуються індекси сезонності шляхом відносини фактично сформованих значень до відповідних рівнів згладженого ряду.

Після отримання попередніх оцінок сезонності на другому кроці здійснюється їх коригування. Взаємопогашення сезонних коливань в мультиплікативної формі виражається в тому, що середня арифметична із значень індексів сезонності для повного сезонного циклу повинна бути дорівнює 1 [8].

4.4 Моделювання динаміки вихідного ряду

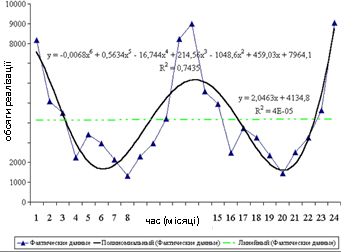

Відмітна особливість використання методу при прогнозуванні сезонних коливань полягає в тому, що після розкладання вихідного часового ряду на складові здійснюється процедура елімінування впливу сезонних та випадкових факторів і відбувається остаточна оцінка трендової компоненти. Важливо зазначити, що сезонна коректування, спрямована на очищення вихідного часового ряду від сезонних ефектів, в цілому сприяла значному підвищенню достовірності апроксимації всіх типів трендових моделей, про що свідчили вищі оцінки коефіцієнта детермінації для десезоналізованного ряду. Проте максимальні значення цього критерію, як і раніше відповідали кривим поліноміальною типу тому саме вони були обрані для застосування як трендових моделей. Для визначення оптимального порядку апроксимує полінома знову використовувався метод послідовних різниць, відповідно до якого необхідно було вибрати квадратичний поліном. На рис. 2 представлено графічне відображення поліноміального та лінійного трендів.

Рисунок 2 – Порівняльний аналіз поліноміального та лінійного тренду

Побудова тренд-сезонних моделей при будь-якому підході до прогнозування завершується моделюванням динаміки вихідного ряду, яке в разі прийнятого аддитивного характеру сезонності здійснюється підсумовуванням отриманих оцінок трендовой і сезонної складових.

Для розрахунку прогнозних значень необхідно спочатку визначити рівні тренду при відповідних значеннях тимчасового параметра, до яких слід додати отримані раніше оцінки сезонної складової.

Для порівняльної кількісної оцінки точності отриманих тренд-сезонних моделей за формулою розраховується середня помилка апроксимації.

4.5 Побудова остаточних прогнозів

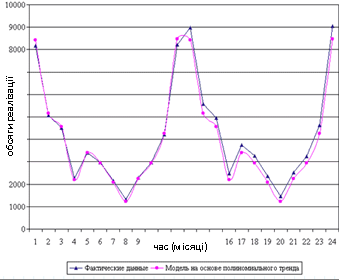

Прогнозування, заснований виключно на побудові тренд-сезонних моделей, які базуються на припущенні про незмінність тенденцій і сезонних ефектів в часі, може і не сприяти отриманню достовірних результатів. У зв'язку з цим при побудові остаточних прогнозів для обліку потенційних змін економічних тенденцій, що мали місце в минулому, і можливої появи нових тенденцій на ринку доцільно використовувати метод експоненціального згладжування. Цей метод дозволяє розрахувати величину прогнозу з урахуванням значення, отриманого з теоретичної моделі, і фактичних значень в попередньому часовому періоді. На рис. 3 відображена остаточна модель прогнозу реалізації продукції.

Рисунок 3 – Модель прогнозу обсягу реалізації

Важливим питанням, що виникають при використанні методу експоненціального згладжування, є вибір значення згладжує константи, який залежить від періоду попередження прогнозу і швидкості зміни ринкової кон'юнктури. У разі оперативних, короткострокових прогнозів і незначних змін на ринку рекомендується вибирати близьку до 1. На рис. 4 зображені основні етапи побудови прогнозу в графічному вигляді:

- обсяги продажів за 2 попередніх роки;

- тренд з періодом 12 місяців;

- сума трендів з періодами 6 і 12 місяців;

- сума трендів з періодами 12, 6, 4 і 3 місяці;

- сума періодичних і лінійних трендів;

- сума трендів і сезонної складової.

Рисунок 4 – Поетапний аналіз перетворень тренду (анімація: 6 кадрів, 10 циклів повторення, 153 килобайта)<

Завершення

Обрана методика прогнозування сезонних коливань, заснована на поєднанні ковзних середніх та аналітичного вирівнювання, сприяє отриманню більш точних і достовірних прогнозів і може бути рекомендована для застосування у практичній діяльності компаній. Крім того, окремі елементи даної методики в адаптованому вигляді можуть бути використані для прогнозування цілого ряду сполучених економічних показників (обсяг продажів, величина товарообігу), що характеризуються сезонністю змін.

До числа достоїнств запропонованої методики можна віднести її простоту, доступність, можливість розробки оперативних і короткострокових прогнозів з високою точністю. Разом з тим розглянутий алгоритм прогнозування заснований на незмінності в часі основної тенденції і сезонних ефектів, що далеко не завжди відповідає реальній динаміці. У цьому зв'язку для розробки надійних і достовірних прогнозів слід проводити систематичний аналіз змін на ринку і при необхідності вносити відповідні корективи та уточнення у використовувану модель з метою її адаптації до нових умов. Таким чином, до реалізації даної методики прогнозування не слід підходити формально, оскільки успіх її застосування може бути досягнутий тільки в разі грамотного поєднання глибокого змістовного економіко-теоретичного аналізу з професійним знанням специфіки ринку.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: грудень 2012 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика, 1997.

- Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. — М.: Финансы и статистика, 2000. — 368 с.

- Анискин Ю.П. Внутрифирменное планирование: Учебное пособие. М. МГИЭТ (ТУ), 1994.

- Ансофф И. Стратегическое управление М. Экономика 1989

- Баззел Р.Д. и др. Информация и риск в маркетинге. — М.: Финстатинформ, 1993.

- Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз. — М.: Финансы и статистика, 2001.

- Березин И.С. Маркетинг и исследования рынков. — М.: Русская деловая литература, 1999.

- Бестужев-Лада И.В. Прогнозное обоснование социальных нововведений. – М.: Наука, 1993.

- Бешелев С.Д., Гурвич Ф.Г. Экспертные оценки в принятии пла-новых решений. М.: Экономика, 1976.

- Бокс Дж., Дженкинс Г. Анализ временных рядов, прогноз и управление: Пер. с англ. // Под ред. В.Ф. Писаренко. – М.: Мир, 1974, кн. 2. – 197 с.

- Бондаренко А.В. Доработка алгоритма прогнозирования объема продаж / А.В. Бондаренко Режим доступа: http://www.cfin.ru/finanalysis/math/add_to_kosh.shtml/

- Бухалков М.И. Внутрифирменное планирование М.: Инфра-М, 2001.

- Веревченко А. П., и др. Информационные ресурсы для принятия решений Издательства: Деловая Книга, Академический проект; 560 стр., 2002 г.

- Владимирова Л. П. Прогнозирование и планирование в условиях рынка. Учебное пособие. — М.: Дашков и К., 2000. — 308 с.

- Волокитин А. В., и др. Средства информатизации государственных организаций и коммерческих фирм. Справочное пособие Издательство: ФИОРД-ИНФО 272 стр., 2002 г.

- Гаскаров Д. В. Интеллектуальные информационные системы Издательство: Высшая школа, 432 стр., 2003 г.

- Глазьев С.Ю. Теория долгосрочного технико-экономического развития. М., 1993

- Глинский В.В., Ионин В.Г. Статистический анализ. — М.: Филинъ, 1998. — 264 с.

- Голубков Е.П. Маркетинговые исследования: теория, методо-логия и практика. М.: Финпресс, 1998.

- Дж.Гласс, Дж.Стенли. Статистические методы в прогнози-ровании. М.: Прогресс, 1976.

- Дмитриев С. Уязвимость прогнозной модели продаж Кошечкина / С. Дмитриев Режим доступа: http://www.marketing.spb.ru/lib-mm/sales/brand_portfolio.htm/

- Дуброва Т.А. Статистические методы прогнозирования. — М.: ЮНИТИ-ДАНА, 2003. — 206 с.

- Евланов Л.Г., Кутузов В.А. Экспертные оценки в управлении. М.: Экономика, 1978.

- Егоров В.В., Парсаданов Г.А. Прогнозирование национальной экономики: Учеб. пособие. – М.: ИНФРА – М, 2001.

- Елисеева И.И., Юзбашев М.М. Общая теория статистики / Под ред. И.И. Елисеевой. М.: Финансы и статистика, 1995.

- Ефимова М.Р., Рябцев В.М. Общая теория статистики. — М.: Финансы и статистика, 1991.

- Загинайло И.В. Периодические линии тренда в прогнозировании объемов продаж / И.В. Загинайло // Режим доступа: ttp://www.cfin.ru/finanalysis/math/add_to_koshbond.shtml/

- Ильин А.И. Управление предприятием М.: Высшая школа 1997.

- Кошечкин С.А. Алгоритм прогнозирования объема продаж в MS Excel // Маркетинг в России и за рубежом. — 2001. — №5. Режим доступа: http://www.cfin.ru/finanalysis/sales_forecast.shtml

- Коренев А. Прогноз продаж статистическим методом / А. Коренев Режим доступа: http://www.cfin.ru/finanalysis/math/statistical_method.shtml/

- Кофман А., Фор Р. Займемся исследованием операции. М.: Мир, 2002

- Кунц Г., О’ Доннел С. Управление. Системный и ситуационный анализ управленческих функций. Пер. с англ.: В 2 т. Т. 2 / Общая ред. акад. Д.М. Гвишиани. М.: Прогресс, 1981.

- Леонтьев В. Экономические эссе. Теория, исследования, факты и политика / Пер. с англ. М.: Политиздат, 1990.

- Лисичкин В.А. Отраслевое научно-техническое прогнозирование. – М.: Экономика, 1971.

- Литвак Б.Г. Экспертные оценки и принятие решений. — М.: Патент, 1996.

- Лобанова Е. Прогнозирование с учетом экономического роста // Экономические науки. — 1992. — № 1.

- Мазманова Б.Г. Основы теории и практики прогнозирования: учебное пособие. Екатеринбург: изд. ИПК УГТУ, 1998.

- Мамиконов А.Г. Принятие решений и информация. М.: Наука, 2002

- Математика и кибернетика в экономике. М.: Экономика, 1975

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М.: Дело, 1993.

- Новоселов Ю.А. Социально-экономическое прогнозирование. Ч.1– Новосибирск: СибУПК, 2000.

- Общая теория статистики / Под ред. Спирина А.А., Башиной О.Э. — М.: Финансы и статистика, 1997. — 296 с.

- Октябрьский П.Я. Статистика. — СПб.: СПбГУ, 1999. — 223 с. 7. Теория статистики / Под ред. Г.Л. Громыко. — М.: ИНФРА-М, 2000. — 414 с.

- Отнес Р., Эноксон Л. Прикладной анализ временных рядов. - М.: Мир, 1982.

- Петров Л.Н. Стратегическое планирование развития предприятия С. Питербург 1993.

- Перегудов Ф.И., Тарасенко Ф.П. Введение в системный анализ. М.: Высшая школа, 2001

- Прогнозирование и планирование экономики. — Экоперспектива, 2000. — 432 с.

- Рыночная экономика: Учебник. Т. 1. Теория рыночной экономики. Часть 1. Микроэкономика / Под ред. В.Ф. Максимова — М.: Соминтэк, 1992.

- Синюк В.Г., Шевырев А.В. Использование информационно-аналитических технологий при принятии управленческих решений Издательство: ДМК Пресс; 160 стр., 2003 г.

- Смирнов А.В., Михайлов С.В. Выявление тенденций временных рядов (многотрендовая модель). — М.: Финансы и статистика, 1995.

- Статистический словарь / Под ред. М.А. Королева — М.: Финансы и статистика, 1989.

- Статистическое моделирование и прогнозирование: Учебное пособие / Под ред. Семёнычева В.К., Павлова В.Д. — М.: Финансы и статистика, 1990.

- Теин А. Г. Земля Информатика. Екатеринбург: Издательство Уральского университета. Издательство Дома учителя, 2002

- Теория статистики / Под ред. Р.А. Шмойловой. — М.: Финансы и статистика, 2000. — 414 с.

- Уткин В. Б., Балдин К. В. Информационные системы в экономике Издательство: Финансы и статистика , 288 стр., 2004 г.

- Христиановский В.В. Анализ временных рядов в экономике: практика применения. М.: Наука, 1993.

- Четыркин Е.М. Статистические методы прогнозирования. 2-е изд., перераб. И доп. М.: Статистика, 1997.

- Экономика предприятия (фирмы) / Под ред. Волкова О.И., Девяткина О.В. — М.: ИНФРА-М, 2003. — 601 с.

- Юзбашев М.М., Манелля А.И. Статистический анализ тенденций и колеблемости. — М.: Финансы и статистика, 1983.

- Янч Эрих. Прогнозирование научно-технического прогресса. Пер. с англ. М.: Прогресс, 1974.

- Aaker, David A. and Day George S. Marketing Research. — 4th ed. — NewYork: John Wiley and Sons, 1990. — Chapter 22 «Forecasting».

- Dalrymple, D.J. Sales forecasting practices // International Journal of Forecasting. — 1987. — Vol. 3.

- Kress G.J., Shyder J. Forecasting and Market Analysis Techniques: A Practical Approach. — Hardcover, 1994.

- Schnaars, S.P. The use of multiple scenarios in sales forecasting // The International Journal of Forecasting. — 1987. — Vol. 3.

- Waddell D., Sohal A. Forecasting: The Key to Managerial Decision Making // Management Decision. — 1994. — Vol 32, Issue 1.

- Wheelwright, S. and Makridakis, S. Forecasting Methods for Management. — 4th ed. — John Wiley & Sons, Canada, 1985.