Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і завдання дослідження

- 3. Аналіз останніх досліджень і публікацій

- 4. Виклад основного матеріалу

- 4.1 Основні визначення витрат на якість

- 4.2 Структура витрат на якість

- 4.3 Класифікації витрат на якість

- 4.4 Методика обліку витрат на якість

- 4.5 Збір давніх про витрати, пов'язаних з якістю

- 4.6 Аналіз даних про витрати, пов'язаних з якістю

- 4.7 Звітність про витрати на якість

- Висновки

- Перелік посилань

Вступ

Глобалізація світової економіки і жорстока конкуренція на внутрішніх і міжнародних ринках змушують підприємства, активно шукати способи отримання додаткових конкурентних переваг. Конкурентоспроможність будь-якого підприємства, незалежно від його розмірів, і сфери діяльності, залежить в першу чергу від якості продукції та послуг, а також сумірності ціни з якістю, тобто від того, якою мірою продукція або послуги підприємства відповідають вимогам споживачів. Організаційним засобом досягнення цілей в області збільшення показників господарської діяльності виступає система менеджменту якості.

У зв'язку з цим велике значення має величина витрат на створення якісної продукції та її порівняння з аналогічними витратами у конкуруючих підприємств. Отже, зріс інтерес до витрат на якість, як однієї з основних складових конкурентоспроможності. Через це виробники ставлять мету мінімізації витрат, пов'язаних зі створенням якісного продукту. Тому все більшої важливості набуває управління витратами на якість.

1. Актуальність роботи

Ефективність будь-якої комерційної діяльності вимірюється насамперед величиною прибутку. Фінансовий контроль за діяльністю підприємства є життєво важливим. Дані про витрати, пов'язаних з діяльністю підприємства, повинні реєструватися у звітах і надаватися керівництву. Знання та аналіз цих витрат надають велику допомогу в успішному керівництві компанією. Навіть якщо організація не займається комерційною діяльністю, її керівництво все одно зацікавлене в детальному аналізі витрат з метою їх зниження.

На більшості підприємств, що займаються виробництвом і обслуговуванням, витрати на задоволення очікувань споживача в області якості складають значні суми. Проте вони зовсім не знижують величину прибутку, а навпаки, сприяють її збільшенню. Видається цілком логічним, що витрати на якість повинні бути виявлені, оброблені і проаналізовані подібно іншим витратам. На жаль, багато керівників не мають можливості отримувати наочну інформацію про рівень витрат на якість просто тому, що в компанії немає системи для її збору та аналізу, хоча реєстрація і підрахунок витрат на якість - нескладна, вже відпрацьована в усьому світі процедура. Певні один раз, вони забезпечать керівництво додатковим могутнім інструментом керування. Тому, необхідно розробити ефективну систему обліку витрат на якість, яка дозволить виявляти і аналізувати витрати на якість, тим самим, покращуючи систему якості, не робити зайвих витрат і відповідно, збільшувати прибуток підприємства.

2. Мета і завдання дослідження

Метою даної роботи є розгляд структури та класифікації витрат на якість, методів аналізу цих витрат, а також процесу формування систем обліку та аналізу витрат на якість в системі менеджменту якості. Поставлена мета досягається шляхом вивчення і аналізу існуючих систем обліку витрат на якість і виявлення відсутніх елементів для ефективного функціонування системи обліку.

3. Аналіз останніх досліджень і публікацій

Дана проблема була вивчена відомими діячами в області якості, питання витрат на якість відображені в роботах Фейгенбаум, Джуран, Кросбі. Однак, система обліку затат на якість так і не приведено до досконалості, тому дане питання потребує ретельних досліджень і розробок.

4. Виклад основного матеріалу

4.1 Основні визначення витрат на якість

Розглянемо основні визначення витрат на якість і представимо їх у вигляді таблиці 4.1

| Визначення витрат на якість | Автор | Джерело |

|---|---|---|

| Витрати на якість - це ті витрати, що необхідні для забезпечення задоволеності споживача продукцією або послугами | Міжнародний центр стандартизації і сертифікації. [1] | |

| Витрати, пов'язані з якістю, або ціна якості, являють собою різницю між фактичною собівартістю продукції або послуги і її можливої вартістю, визначеною за умови відсутності випадків надання послуг, не відповідають стандарту, або виникнення дефектів, що виявляються в процесі виготовлення або після поставки продукції споживачам | Дж. Кампанелла | «Економіка якості. Основні принципи та їх застосування» [2] |

| Витрати на якість представляють собою різницю між фактичною собівартістю продукції або послуги і її можливої (зменшеній) собівартістю, визначеною за умови відсутності випадків надання неякісних послуг, відмови продукції або виникнення невідповідностей при їх виробництві | Джон Ч. Шоттміллер | Журнал "Методи менеджменту якості" (№ 3 , 2005) [3] |

4.2 Структура витрат на якість

Часто, в гонитві за максимальними прибутками, багато керівників вважають головним для продажу ціну і терміни поставки, при цьому недостатньо приділяючи увагу цінності самої продукції. Але саме продукція є предметом споживання, а, отже, саме її якість буде предметом уваги споживача.

У зв'язку з цим предметом підвищеної уваги з боку керівництва компаній стають витрати на забезпечення досягнутого рівня якості продукції та методи управління, засновані на їх контролі.

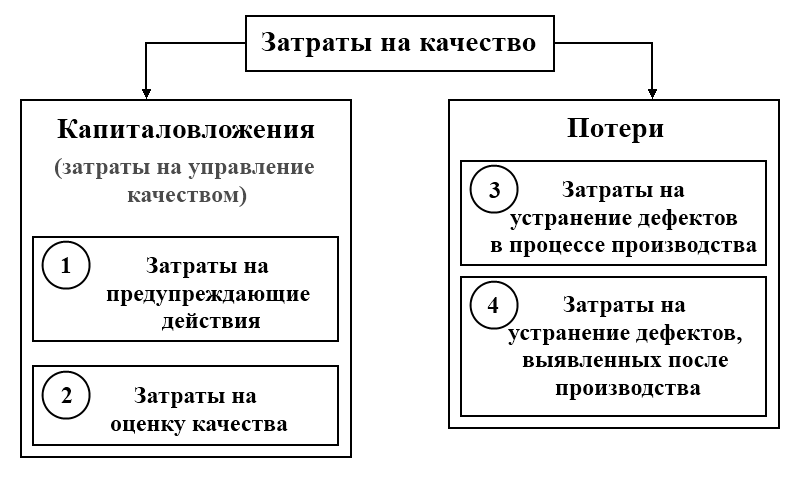

Структура витрат на якість, як показано на малюнку 4.1 включає:

- капіталовкладення (плановані витрати на управління якістю);

- втрати (непередбачені витрати, викликані дефектами)

Рисунок 4.1 - Структура витрат на якість [5]

Типовий розподіл витрат виглядає наступним чином (рис. 4.1, рис. 4.2).

Рисунок 4.2 - Структура витрат на забезпечення досягнутого рівня якості за категоріями [6]

Як випливає з наведеної схеми, витрати на продукцію з невідповідностями (внутрішні та зовнішні) можуть досягати 80%. Причому, в цей комплекс витрат входить не тільки вартість самої невідповідної продукції, а також вартість її переробки, зайве виробниче час, перерозподіл роботи, сортування, додаткові операції по видаленню оболонки, проварювання і т.д., витрати на утилізацію, відшкодування шкоди з рекламацій , розгляд скарг, транспортування поверненої продукції та ін Тим не менш, багато підприємств, незважаючи на великі обсяги невідповідної продукції не виділяють вищеперелічені додаткові витрати і не враховують їх, списуючи на різні статті витрат, у результаті чого відбувається необгрунтоване подорожчання процесів, яке випадає з -під контролю і стає робочої нормою.

4.3 Класифікації витрат на якість

Класифікація витрат на якість - одна з головних завдань, від правильного вирішення якої залежить визначення їх складу і вимозі до організації обліку, аналізу та оцінки.

Є кілька класифікацій витрат на якість, найвідоміша з них - класифікація Джуран-Фейгенбаум. Відповідно до цієї класифікації витрати діляться на чотири категорії:

- Витрати на попереджувальні заходи - витрати, пов'язані із запобіганням самої можливості виникнення дефектів і витрати, спрямовані на зниження або повного запобігання можливості появи дефектів або втрат;

- Витрати на контроль - це витрати на визначення та підтвердження досягнутого рівня якості;

- Внутрішні втрати (витрати на внутрішні дефекти) - витрати, понесені всередині організації, коли запланований рівень якості не досягнуто. Це витрати на усунення дефектів (до моменту продажу споживачеві) і досягнення необхідного рівня якості;

- Зовнішні втрати (витрати на зовнішні дефекти) - витрати, які змушена понести компанія для досягнення необхідного рівня якості продукції, після повернення цієї продукції споживачем.

Сума всіх перерахованих вище витрат дає уявлення про необхідну величиною витрат на якість [1].

Не заглиблюючись у подробиці, можна прийняти, що перші дві групи витрат, обчислені за методом Джуран Фейгенбаум, - «Витрати на попереджувальні заходи» і «Витрати на контроль» відповідають категорії «Витрати на відповідність» (рис.4.3).

Дані витрати неможливо звести до нуля, так як не оцінювати якість і не проводити попереджувальних заходів - означає пустити якість на самоплив. «Зовнішні втрати» і «Внутрішні втрати» відповідають «Витрати на невідповідність», так як шлюб, виявлений всередині фірми або споживачем - це в будь-якому випадку втрати, за які доводиться платити. Дані витрати можна і потрібно зробити якомога менше, а в ідеалі - довести до нуля [7].

Рисунок 4.3 - Складові витрат на якість [7].

В цілому, розподіл витрат на дві або чотири категорії не принципово, оскільки в основному збір інформації про витрати, її класифікація та аналіз - внутрішня справа кожної компанії. Важливо тільки, щоб усередині компанії структура витрат була однозначною і стандартною. Категорії витрат повинні бути постійними і не повинні дублювати один одного, тобто якщо яка-небудь витрата з'являється під одним заголовком (назвою), то вона не повинна з'явитися під іншим [1].

4.4 Методика обліку витрат на якість

Деякі компанії вважають, що впровадження програми обліку витрат, пов'язаних з якістю, зажадає значних змін використовуваних систем бухгалтерського обліку та залучення додаткового персоналу. Інші компанії переконані в тому, що існуючі системи бухгалтерського обліку витрат достатні для виявлення всієї інформації, необхідної для управління якістю [2, стр. 37]. Але багато даних про елементи цих витрат не можна безпосередньо витягти, з системи бухгалтерського обліку. В інших випадках те, що враховується в бухгалтерських книгах, може не відповідати визначенням складових витрат на якість. Подібні термінологічні розбіжності в поєднанні з можливими відмінностями в організації бухгалтерського обліку в різних компаніях вказують на важливість створення в кожній компанії, яка впроваджує програму управління витратами, власної, докладної, внутрішньої методики обліку цих витрат. Вона повинна описувати всі існуючі в компанії елементи витрат на якість і встановлювати, коли і як слід збирати, оцінювати і накопичувати дані. У методиці необхідно вказати, які показники слід використовувати в якості бази для порівняння. З метою забезпечення необхідної точності оцінки реальних витрат компанії, методика визначає правила обліку додаткових виплат співробітникам, накладних витрат та інших коригувань величин всіх елементів витрат, пов'язаних з якістю. Нарешті, методика повинна встановити відповідального за виконання всіх містяться в ній вимог та форму надання звітів про величини зазначених витрат для подальшого використання, наприклад, форму підсумкового звіту.

Розробку методики найкраще починати з вивчення керівництва з бухгалтерського обліку, в якому містяться описи всіх застосовуваних компанією рахунків. Іншими джерелами для її створення мають стати детальні описи елементів витрат на якість та переліки елементів витрат, складені всіма підрозділами компанії на етапі навчання.

Визначення складових витрат на якість, застосовувані в компанії, повинні відповідати се потребам і особливостям. Тому відповідно до них кожна компанія має право модифікувати вживану термінологію, керуючись загальними вказівками. На підставі отриманого досвіду ті чи інші елементи витрат можуть вводитися, виключатися або об'єднуватися. У цьому питанні немає спільних рішень, придатних для будь-яких систем управління витратами на якість. Кожна система повинна гармоніювати з існуючою в компанії системою бухгалтерського обліку та відповідати реальним потребам компанії в підвищенні якості [2, стр. 76].

4.5 Збір давніх про витрати, пов'язаних з якістю

В ідеалі методика обліку витрат на якість повинна охоплювати всі складові витрат. Вони повинні кодуватися так, щоб можна було легко виявити і відсортувати витрати на попередження дефекту, витрати на оцінку, внутрішні та зовнішні втрати від дефектів.

При використанні системи кодування даних спрощується облік витрат на оплату праці. Коди витрат і відповідні їм трудовитрати вносять в робочі завдання, посадові інструкції або в карти обліку робочого часу. Ці трудовитрати в процесі обробки даних конвертуються в грошові одиниці, в яких вимірюються витрати на якість. Виняток становлять витрати на виробництво дефектної продукції (згодом утилізованої як відходи виробництва), оскільки в процесі виробництва вироби ще не відомо, що воно буде списано у відходи. Перш його треба перевірити, забракувати і вилучити з виробництва. У багатьох компаніях документи в яких враховуються відходи виробництва, направляють в спеціальний підрозділ займається оцінкою трудових і матеріальних витрат, пов'язаних з утилізацією шлюбу. На відміну від витрат, які прийнято іменувати «витрати на заміщення вибулих фондів», або від вартості готового виробу в розглянутому випадку нас цікавить тільки вартість трудових і матеріальних витрат, реально витрачених даремно до моменту відправки забракованого вироби або напівфабрикату у відходи [2, стр. 78].

4.6 Аналіз даних про витрати, пов'язаних з якістю

Аналіз починають з зіставлення даних про витрати за певний період часу з базисними вимірами показників якості для виявлення поточних можливостей вдосконалення. Передбачається, що такі можливості мають бути присутніми в організаціях, що систематично займаються виявленням і вивченням виникаючих проблем, встановленням їх причин та проведенням відповідних коригувальних дій в ході реалізації програм підвищення якості. У цей момент можна і потрібно встановити цілі вдосконалення.

Так як дані про витрати на якість служать допоміжним інструментом систем менеджменту якості або програм підвищення якості, використовувати їх треба в рамках програм або систем. Зазвичай по ним будують діаграми трендів окремих складових витрат для виявлення їх початкового рівня, встановлення завдань щодо їх зниження та моніторингу ходу виконання завдань. Ці дані застосовують і для побудови діаграм, що вказують загальні тенденції місячного або квартального зміни сумарних витрат на якість, і включають в доповіді менеджменту про якість.

Одна з найбільш небезпечних пасток, яких слід уникати при впровадженні програм управління витратами на якість - односторонній підхід. Навіть представлені в узагальненій формі звіти про витрати на якість не мають практичного значення, якщо їх осмислення відбувається у відриві від реальних показників компанії [2, стр. 79].

4.7 Звітність про витрати на якість

Наступне завдання - складання звіту в тому вигляді, який зміг би надати допомогу керівникам різних рівнів, представивши їм об'єктивну картину щодо якості.

Представлений у фінансових термінах і складений простою мовою, звіт по витратах на якість має значні переваги перед іншими видами звітів менеджменту. Аналіз цього документа надає негайний вплив і дає сильний поштовх кожному, хто його отримує.

Зміст звіту по витратам на якість у великій мірі залежить від того, кому він призначається і від того, яку роль відіграє в рамках організації той, кому даний конкретний звіт призначений.

Читає звіт повинен отримати інформацію, яка дозволить:

- Порівняти поточний рівень досягнень з рівнем минулого періоду, тобто виявити тенденції;

- Порівняти поточний рівень з поставленими цілями;

- Виявити найбільш значні області витрат;

- Вибрати області для поліпшення;

- Оцінити ефективність програм щодо поліпшення.

Керівник очікує отримати звіт за витратами на якість, який:

- розповість йому про ті речі, які відносяться лише до його сфери компетенції і нічого більше;

- написаний легким для розуміння стилем і не напханий "спеціальним" жаргоном;

- чіткий, виразний, короткий, який не змушує "копати" для того, щоб "добути" інформацію;

- підказує про можливі напрямки діяльності [11].

5. Висновки

У наш час більшість підприємств, що впроваджують міжнародні стандарти ISO серії 9000, не веде обліку витрат на якість, що є однією з причин, що перешкоджає досягненню високих економічних результатів, так як тільки організаційними заходами забезпечити конкурентоспроможність продукції неможливо, тому система якості, в якій відсутні економічні механізми забезпечення і поліпшення якості, не може бути ефективною. Робота за принципом "якість будь-яку ціну" вже нікого не може задовольнити. Адже споживача також цікавить сумірність ціни з якістю. Тому все більше уваги приділяється впровадженню систем обліку та аналізу витрат на якість.

В даній роботі розглянуто саме поняття витрат на якість і їх різні класифікації. Також представлені методи аналізу витрат на якість, які пропонують різні підходи до аналізу витрат, що дозволяє підібрати для окремого підприємства більш відповідний метод.

Також в роботі розглянуті основні проблеми впровадження та використання систем обліку та аналізу витрат на якість: облік витрат на підприємстві ведеться не накопичувальним чином, а по кварталах, роках; дані про витрати не повні та документально не описуються; відсутня загальноприйнята досконала класифікація витрат на якість. Також процес впровадження нового управлінського обліку є трудомістким і вимагає матеріальних витрат, так як необхідні значні зміни використовуваних систем бухгалтерського обліку та залучення додаткового персоналу.

Для вирішення даних проблем доцільно доповнити Керівництво з якості розділом "Управління витратами на якість", де будуть сформульовані завдання з обліку та аналізу витрат, які вирішуються на кожному етапі виробництва, а також принципи оцінки, планування і управління. Також слід розробити стандарт підприємства, що регламентує порядок збору фінансової інформації про всі види витрат на якість, процедури її обробки та аналізу, а також визначає відповідальних виконавців, форми реєстрації даних та подання звітів для вищого керівництва. Відповідальним за організацію обліку витрат на забезпечення якості повинен бути головний бухгалтер (фінансовий директор і т. п.), а відповідальним за їх аналіз, оцінку і прийняття необхідних заходів - директор за якістю.

Перелік посилань

1. Витрати на якість продукції [Електронний ресурс]. - Режим доступу: http://www.9001-2001.ru

2. Економіка якості. Основні принципи та їх застосування / під ред. Дж. Кампанелли / пер. з англ. А. Раскіна / Наук. Ред. Ю.П. Адлер і С.Є. Щепетова - М.: РИА «Стандарти та якість», 2005. - 232с., Мул. - (Серія «Практичний менеджмент»).

3. Витрати на якість: від теорії до практики [Електронний ресурс]. - Режим доступу: http://www.management.com.ua

4. Управління витратами на якість [Електронний ресурс]. - Режим доступу: http://www.univerlib.ru

5. Витрати на якість: збиток або прибуток? [Електронний ресурс]. - Режим доступу: http://www.management.com.ua

6. Ряховський Є.Г. Витрати на якість [Електронний ресурс]. - Режим доступу: http://masters.donntu.ru

7. Звіт за витратами на якість [Електронний ресурс]. - Режим доступу: http://www.udc.com.ua