Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования

- 3. Анализ последних исследований и публикаций

- 4. Изложение основного материала

- 4.1 Основные определения затрат на качество

- 4.2 Структура затрат на качество

- 4.3 Классификации затрат на качество

- 4.4 Методика учета затрат на качество

- 4.5 Сбор давних о затратах, связанных с качеством

- 4.6 Анализ данных о затратах, связанных с качеством

- 4.7 Отчетность о затратах на качество

- Заключение

- Список источников

Введение

Глобализация мировой экономики и жестокая конкуренция на внутренних и международных рынках вынуждают предприятия, активно искать способы получения дополнительных конкурентных преимуществ. Конкурентоспособность любого предприятия, независимо от его размеров, и сферы деятельности, зависит в первую очередь от качества продукции и услуг, а также соизмеримости цены с качеством, т.е. от того, в какой степени продукция или услуги предприятия отвечают требованиям потребителей. Организационным средством достижения целей в области увеличения показателей хозяйственной деятельности выступает система менеджмента качества.

В связи с этим большое значение имеет величина затрат на создание качественной продукции и ее сравнение с аналогичными затратами у конкурирующих предприятий. Следовательно, возрос интерес к затратам на качество, как одной из основных составляющих конкурентоспособности. Из-за этого производители ставят цель минимизации затрат, связанных с созданием качественного продукта. Поэтому все большую важность приобретает управление затратами на качество.

1. Актуальность темы

Эффективность любой коммерческой деятельности измеряется прежде всего величиной прибыли. Финансовый контроль за деятельностью предприятия является жизненно важным. Данные о затратах, связанных с деятельностью предприятия, должны регистрироваться в отчётах и предоставляться руководству. Знание и анализ этих затрат оказывают большую помощь в успешном руководстве компанией. Даже если организация не занимается коммерческой деятельностью, её руководство всё равно заинтересовано в детальном анализе затрат с целью их снижения.

На большинстве предприятий, занимающихся производством и обслуживанием, затраты на удовлетворение ожиданий потребителя в области качества составляют значительные суммы. Однако они вовсе не снижают величину прибыли, а наоборот, способствуют её увеличению. Представляется вполне логичным, что затраты на качество должны быть выявлены, обработаны и проанализированы подобно другим затратам. К сожалению, многие руководители не имеют возможности получать наглядную информацию об уровне затрат на качество просто потому, что в компании нет системы для её сбора и анализа, хотя регистрация и подсчёт затрат на качество – несложная, уже отработанная во всём мире процедура. Определённые один раз, они обеспечат руководство дополнительным мощным инструментом управления. Поэтому, необходимо разработать эффективную систему учёта затрат на качество, которая позволит выявлять и анализировать затраты на качество, тем самым, улучшая систему качества, не делать излишних расходов и соответственно, увеличивать прибыль предприятия.

2. Цель и задачи исследования

Целью данной работы является рассмотрение структуры и классификации затрат на качество, методов анализа этих затрат, а также процесса формирования систем учета и анализа затрат на качество в системе менеджмента качество. Поставленная цель достигается путем изучения и анализа существующих систем учёта затрат на качество и выявления недостающих элементов для эффективного функционирования системы учёта.

3. Анализ последних исследований и публикаций

Данная проблема была изучена известными деятелями в области качества, вопросы затрат на качество отражены в работах Фейгенбаума, Джурана, Кросби. Однако, система учёта затат на качество так и не приведена к совершенству, поэтому данный вопрос требует тщательных исследований и разработок.

4. Изложение основного материала

4.1 Основные определения затрат на качество

Рассмотрим основные определения затрат на качество и представим их в виде таблицы 4.1

| Определение затрат на качество | Автор | Источник |

|---|---|---|

| Затраты на качество – это те затраты, которые необходимы для обеспечения удовлетворенности потребителя продукцией или услугами | Международный центр стандартизации и сертификации. [1] | |

| Затраты, связанные с качеством, или цена качества, представляют собой разность между фактической себестоимостью продукции или услуги и ее возможной стоимостью, определенной при условии отсутствия случаев предоставления услуг, не соответствующих стандарту, или возникновения дефектов, выявляемых в процессе изготовления или после поставки продукции потребителям | Дж. Кампанелла | «Экономика качества. Основные принципи и их применение» [2] |

| Затраты на качество представляют собой разность между фактической себестоимостью продукции или услуги и ее возможной (уменьшенной) себестоимостью, определенной при условии отсутствия случаев предоставления некачественных услуг, отказа продукции или возникновения несоответствий при их производстве | Джон Ч. Шоттмиллер | Журнал "Методы менеджмента качества" (№3, 2005) [3] |

4.2 Структура затрат на качество

Часто, в погоне за максимальными прибылями, многие руководители считают главным для продажи цену и сроки поставки, при этом недостаточно уделяя внимание ценности самой продукции. Но именно продукция является предметом потребления, а, следовательно, именно ее качество будет предметом внимания потребителя.

В связи с этим предметом повышенного внимания со стороны руководства компаний становятся затраты на обеспечение достигнутого уровня качества продукции и методы управления, основанные на их контроле.

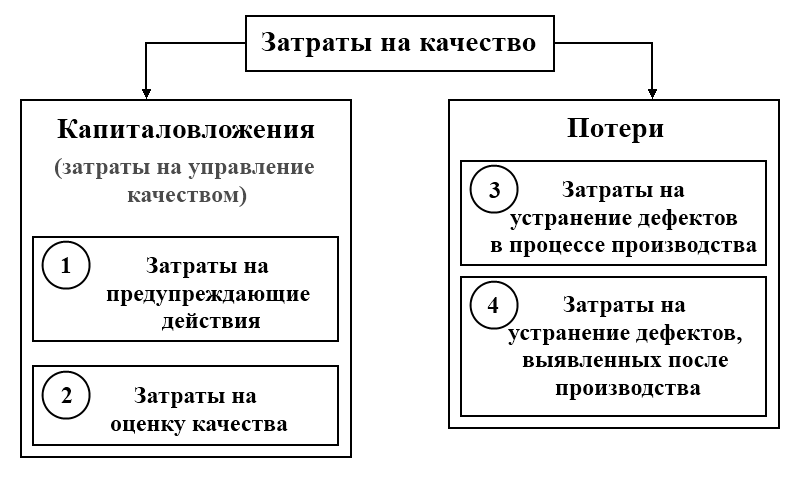

Структура затрат на качество, как показано на рисунке 4.1 включает:

- капиталовложения (планируемые затраты на управление качеством);

- потери (непредвиденные затраты, вызванные дефектами)

Рисунок 4.1 – Структура затрат на качество [5]

Типичное распределение затрат выглядит следующим образом (рис. 4.1, рис. 4.2).

Рисунок 4.2 - Структура затрат на обеспечение достигнутого уровня качества по категориям [6]

Как следует из приведенной схемы, затраты на продукцию с несоответствиями (внутренние и внешние) могут достигать 80%. Причем, в этот комплекс затрат входит не только стоимость самой несоответствующей продукции, а также стоимость ее переработки, излишнее производственное время, перераспределение работы, сортировка, дополнительные операции по удалению оболочки, провариванию и т.д., затраты на утилизацию, возмещение ущерба по рекламациям, рассмотрение жалоб, транспортировка возвращенной продукции и др. Тем не менее, многие предприятия, несмотря на большие объемы несоответствующей продукции не выделяют вышеперечисленные дополнительные затраты и не учитывают их, списывая на различные статьи расходов, в результате чего происходит необоснованное удорожание процессов, которое выпадает из-под контроля и становится рабочей нормой.

4.3 Классификации затрат на качество

Классификация затрат на качество – одна из главных задач, от правильного решения которой зависит определение их состава и требовании к организации учета, анализа и оценки.

Есть несколько классификаций затрат на качество, самая известная из них – классификация Джурана-Фейгенбаума. В соответствии с этой классификацией затраты делятся на четыре категории:

- Затраты на предупредительные мероприятия – затраты, связанные с предотвращением самой возможности возникновения дефектов и затраты, направленные на снижение или полного предотвращения возможности появления дефектов или потерь;

- Затраты на контроль – это затраты на определение и подтверждение достигнутого уровня качества;

- Внутренние потери (затраты на внутренние дефекты) – затраты, понесенные внутри организации, когда запланированный уровень качества не достигнут. Это затраты на устранение дефектов (до момента продажи потребителю) и достижение требуемого уровня качества;

- Внешние потери (затраты на внешние дефекты) – затраты, которые вынуждена понести компания для достижения необходимого уровня качества продукции, после возврата этой продукции потребителем.

Сумма всех перечисленных выше затрат дает представление о необходимой величине затрат на качество [1].

Не углубляясь в подробности, можно принять, что первые две группы затрат, вычисленные по методу Джурана Фейгенбаума,— «Затраты на предупредительные мероприятия» и «Затраты на контроль» соответствуют категории «Затраты на соответствие» (рис.4.3).

Данные затраты невозможно свести к нулю, так как не оценивать качество и не проводить предупредительных мероприятий — означает пустить качество на самотек. «Внешние потери» и «Внутренние потери» соответствуют «Затратам на несоответствие», так как брак, обнаруженный внутри фирмы или потребителем — это в любом случае потери, за которые приходится платить. Данные затраты можно и нужно сделать как можно меньше, а в идеале — довести до нуля. [7]

Рисунок 4.3 - Составляющие затрат на качество [7].

В целом, деление затрат на две или четыре категории не принципиально, поскольку в основном сбор информации о затратах, ее классификация и анализ – внутреннее дело каждой компании. Важно только, чтобы внутри компании структура затрат была однозначной и стандартной. Категории затрат должны быть постоянными и не должны дублировать друг друга, то есть если какая-либо затрата появляется под одним заголовком (названием), то она не должна появиться под другим [1].

4.4 Методика учета затрат на качество

Некоторые компании считают, что внедрение программы учета затрат, связанных с качеством, потребует значительных изменений используемых систем бухгалтерского учета и привлечения дополнительного персонала. Другие компании убеждены в том, что существующие системы бухгалтерского учета расходов достаточны для выявления всей информации, требуемой для управления качеством [2, стр. 37]. Но многие данные об элементах этих затрат нельзя непосредственно извлечь, из системы бухгалтерского учета. В других случаях то, что учитывается в бухгалтерских книгах, может не соответствовать определениям составляющих затрат на качество. Подобные терминологические расхождения в сочетании с возможными отличиями в организации бухгалтерского учета в разных компаниях указывают на важность создания в каждой компании, внедряющей программу управления затратами, собственной, подробной, внутренней методики учета этих затрат. Она должна описывать все существующие в компании элементы затрат на качество и устанавливать, когда и как следует собирать, оценивать и накапливать данные. В методике необходимо указать, какие показатели следует использовать в качестве базы для сравнения. В целях обеспечения требуемой точности оценки реальных затрат компании, методика определяет правила учета дополнительных выплат сотрудникам, накладных расходов и других корректировок величин всех элементов затрат, связанных с качеством. Наконец, методика должна установить ответственного за выполнение всех содержащихся в ней требований и форму предоставления отчетов о величинах указанных затрат для последующего использования, например, форму итогового отчета.

Разработку методики лучше всего начинать с изучения руководства по бухгалтерскому учету, в котором содержатся описания всех применяемых компанией счетов. Другими источниками для ее создания должны стать подробные описания элементов затрат на качество и перечни элементов затрат, составленные всеми подразделениями компании на этапе обучения.

Определения составляющих затрат на качество, применяемые в компании, должны отвечать се потребностям и особенностям. Поэтому в соответствии с ними каждая компания вправе модифицировать применяемую терминологию, руководствуясь общими указаниями. На основании полученного опыта те или иные элементы затрат могут вводиться, исключаться или объединяться. В этом вопросе нет общих решений, пригодных для любых систем управления затратами на качество. Каждая система должна гармонировать с существующей в компании системой бухгалтерского учета и отвечать реальным потребностям компании в повышении качества [2, стр. 76].

4.5 Сбор давних о затратах, связанных с качеством

В идеале методика учета затрат на качество должна охватывать все составляющие затрат. Они должны кодироваться так, чтобы можно было легко выявить и отсортировать затраты на предупреждение дефекта, расходы на оценку, внутренние и внешние потери от дефектов.

При использовании системы кодирования данных упрощается учет расходов на оплату труда. Коды затрат и соответствующие им трудозатраты вносят в рабочие задания, должностные инструкции или в карты учета рабочего времени. Эти трудозатраты в процессе обработки данных конвертируются в денежные единицы, в которых измеряются затраты на качество. Исключение составляют затраты на производство дефектной продукции (впоследствии утилизируемой как отходы производства), поскольку в процессе производства изделия еще не известно, что оно будет списано в отходы. Прежде его надо проверить, забраковать и изъять из производства. Во многих компаниях документы в которых учитываются отходы производства, направляют в специальное подразделение занимающееся оценкой трудовых и материальных затрат, связанных с утилизацией брака. В отличие от затрат, которые принято именовать «затраты на замещение выбывших фондов», или от стоимости готового изделия в рассматриваемом случае нас интересует только стоимость трудовых и материальных затрат, реально потраченных впустую к моменту отправки забракованного изделия или полуфабриката в отходы [2, стр. 78].

4.6 Анализ данных о затратах, связанных с качеством

Анализ начинают с сопоставления данных о затратах за определенный период времени с базисными измерениями показателей качества для выявления текущих возможностей совершенствования. Предполагается, что такие возможности должны присутствовать в организациях, систематически занимающихся выявлением и изучением возникающих проблем, установлением их причин и проведением соответствующих корректирующих действий в ходе реализации программ повышения качества. В этот момент можно и нужно установить цели совершенствования.

Так как данные о затратах на качество служат вспомогательным инструментом систем менеджмента качества или программ повышения качества, использовать их надо в рамках программ или систем. Обычно по ним строят диаграммы трендов отдельных составляющих затрат для выявления их начального уровня, установления заданий по их снижению и мониторинга хода выполнения заданий. Эти данные применяют и для построения диаграмм, указывающих общие тенденции месячного или квартального изменения суммарных затрат на качество, и включают в доклады менеджменту о качестве.

Одна из наиболее опасных ловушек, которых следует избегать при внедрении программ управления затратами на качество - односторонний подход. Даже представленные в обобщенной форме отчеты о затратах на качество не имеют практического значения, если их осмысление происходит в отрыве от реальных показателей компании [2, стр. 79].

4.7 Отчетность о затратах на качество

Следующая задача - составление отчета в том виде, который смог бы оказать помощь руководителям различных уровней, представив им объективную картину в отношении качества.

Представленный в финансовых терминах и составленный простым языком, отчет по затратам на качество имеет значительные преимущества перед другими видами отчетов менеджменту. Анализ этого документа оказывает немедленное воздействие и дает сильный толчок каждому, кто его получает.

Содержание отчета по затратам на качество в большой степени зависит от того, кому он предназначается и от того, какую роль играет в рамках организации тот, кому данный конкретный отчет предназначен.

Читающий отчет должен получить информацию, которая позволит:

- Сравнить текущий уровень достижений с уровнем прошлого периода, т.е. выявить тенденции;

- Сравнить текущий уровень с поставленными целями;

- Выявить наиболее значительные области затрат;

- Выбрать области для улучшения;

- Оценить эффективность программ по улучшению.

Руководитель ожидает получить отчет по затратам на качество, который:

- расскажет ему о тех вещах, которые относятся лишь к его сфере компетенции и ничего более;

- написан легким для понимания стилем и не напичкан "специальным" жаргоном;

- четкий, выразительный, краткий, который не заставляет "копать" для того, чтобы "добыть" информацию;

- подсказывает о возможных направлениях деятельности [7].

5. Заключение

В наше время большинство предприятий, внедряющих международные стандарты ISO серии 9000, не ведет учета затрат на качество, что является одной из причин, препятствующей достижению высоких экономических результатов, так как только организационными мерами обеспечить конкурентоспособность продукции невозможно, поэтому система качества, в которой отсутствуют экономические механизмы обеспечения и улучшения качества, не может быть эффективной. Работа по принципу "качество любой ценой" уже никого не может удовлетворить. Ведь потребителя также интересует соизмеримость цены с качеством. Поэтому все больше внимания уделяется внедрению систем учета и анализа затрат на качество.

В данной работе рассмотрено само понятие затрат на качество и их различные классификации. Также представлены методы анализа затрат на качество, которые предлагают разные подходы к анализу затрат, что позволяет подобрать для отдельного предприятия более подходящий метод.

Также в работе рассмотрены основные проблемы внедрения и использования систем учета и анализа затрат на качество: учет затрат на предприятии ведется не накопительным образом, а по кварталам, годам; данные о затратах не полные и документально не описываются; отсутствует общепринятая совершенная классификация затрат на качество. Также процесс внедрения нового управленческого учета является трудоемким и требует материальных затрат, так как необходимы значительные изменения используемых систем бухгалтерского учета и привлечения дополнительного персонала.

Для решения данных проблем целесообразно дополнить Руководство по качеству разделом "Управление затратами на качество", где будут сформулированы задачи по учету и анализу затрат, решаемые на каждом этапе производства, а также принципы оценки, планирования и управления. Также следует разработать стандарт предприятия, регламентирующий порядок сбора финансовой информации обо всех видах затрат на качество, процедуры ее обработки и анализа, а также определяющий ответственных исполнителей, формы регистрации данных и представления отчетов для высшего руководства. Ответственным за организацию учета затрат на обеспечение качества должен быть главный бухгалтер (финансовый директор и т. п.), а ответственным за их анализ, оценку и принятие необходимых мер - директор по качеству.

Список источников

1. Затраты на качество продукции [Электронный ресурс]. – Режим доступа: http://www.9001-2001.ru

2. Экономика качества. Основные принципы и их применение /под ред. Дж. Кампанеллы / пер. с англ. А. Раскина / Науч. Ред. Ю.П. Адлер и С.Е. Щепетова – М.: РИА «Стандарты и качество», 2005. – 232с., ил. – (Серия «Практический менеджмент»).

3. Затраты на качество: от теории к практике [Электронный ресурс]. – Режим доступа: http://www.management.com.ua

4. Управление затратами на качество [Электронный ресурс]. – Режим доступа: http://www.univerlib.ru

5. Затраты на качество: убыток или прибыль? [Электронный ресурс]. – Режим доступа: http://www.management.com.ua

6. Ряховская Е.Г. Затраты на качество [Электронный ресурс]. – Режим доступа: http://masters.donntu.ru

7. Отчет по затратам на качество [Электронный ресурс]. – Режим доступа: http://www.udc.com.ua