Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження

- 3. Огляд досліджень та розробок

- 4. Поточні та планові результати

- Висновки

- Перелік посилань

Вступ

Страхування є одним з найважливіших соціально-економічних інститутів, діяльність якого реально позначається на підвищенні ефективності суспільного розвитку, сприяє збереженню досягнутого рівня добробуту, а також вирішення нагальних завдань державної та особистої безпеки. Велике практичне значення страхування полягає в тому, що воно є системою, орієнтованої на відшкодування збитків, завданих майну або особистості людей випадковими небезпечними подіями.

На кінець 2011 р. в Україну 438 страхових організацій отримали ліцензії на проведення страхової діяльності. Цікаво, що в останні роки більше 50% загальної суми надходжень страхових платежів припадає на особисте страхування, приблизно 20% – на надходження по страхуванню майна юридичних і фізичних осіб, 16% – на обов'язкове страхування і лише 5% – на страхування відповідальності. Але в даний час суми внесків за особистим і автомобільному страхуванню неухильно зростають. Таким чином, на українському страховому ринку відбуваються зміни у розвитку тих чи інших видів страхування, що закономірно.

1. Актуальність теми

Актуальність визначення оптимальної системи знижок при страхуванні наземних транспортних засобів полягає в залученні нових клієнтів у страхову компанію і обмеження її від пред'явлення дрібних позовів. Від вибору системи знижок залежатиме прибуток страхової компанії.

2. Мета і задачі дослідження

Метою дослідження є аналіз системи страхування наземних транспортних засобів, що діє в Україні та за кордоном, дослідження системи бонус-малус за допомогою методів математичного моделювання і визначення оптимальної системи знижок бонус-малус для конкретної страхової компанії.

Мета дослідження зумовила характер поставлених завдань:

- Для існуючої системи знижок розрахувати ймовірності розподілу страхувальників по групам знижок;

- Розрахувати прогнозовану прибуток для даної системи знижок бонус-малус;

- Методом математичного моделювання визначити оптимальну систему знижок для конкретної страхової компанії.

Об'єктом дослідження є система знижок «бонус-малус», яка використовується при страхуванні наземних транспортних засобів та прибуток, який може отримати компанія при використанні даної системи.

Предметом дослідження є моделі та методи розрахунку знижок та вектору розподілення ймовірностей по рівням страхування.

Інформаційною базою дослідження послужила звітність деяких страхових компаній, а також матеріали, опубліковані в періодичній пресі і спеціальних виданнях. Використовувалися тематичні ресурси, розміщені в Інтернеті.

Практична значущість дослідження визначається можливістю використання його висновків і положень при розробці концепцій і цільових програм перспективного розвитку конкретної страхової компанії.

3. Огляд досліджень та розробок

У автомобільному страхуванні виділяють дві найважливіші галузі: страхування автотранспорту КАСКО та обов’язкове страхування цивільної відповідальності власників автотранспортних засобів ОСАЦВ. Об’єкти, що підлягають обов’язком страхуванню, ризики, від яких вони мають бути застраховані, і мінімальні розміри страхових сум визначаються Законом України „Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів“ [1].

Серед загальної кількості видів страхування до автострахування можна віднести страхування цивільно-правової відповідальності власників наземних транспортних засобів (ОСАЦВ) та страхування безпосередньо самих наземних транспортних засобів від ризиків випадкового чи умисного їх пошкодження або знищення (авто-КАСКО). При цьому відповідно до чинного законодавства України, якщо авто-КАСКО є виключно добровільною формою страхування, то страхування цивільно-правової відповідальності власників наземних транспортних засобів належить як до обов’язкової форми страхування, так і до добровільної – за договором добровільного страхування цивільно-правової відповідальності автовласники можуть збільшити суму страхової виплати у порівняні з сумою, встановленою договором обов’язкового страхування.

На сьогодні правове регулювання автострахування в Україні визначається основними законодавчими актами: законами України „Про страхування“ [2], „Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів“ („Про ОСАЦВ“), главою 67 Цивільного кодексу України та низкою підзаконних нормативних актів, зокрема, Ліцензійними умовами провадження обов’язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів, затверджених розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 23 грудня 2004 р. № 3178, Положенням про особливості укладання договорів обов’язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів, затвердженого розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 11 квітня 2006 р. № 5619, Статутом Моторного (транспортного) страхового бюро України тощо.

Вітчизняний ринок автострахування останнім часом розвивається активно, є одним із найбільш динамічних ринків. Всесвітня криза дещо погіршила його стан – на 28,7% у 2008 р. знизилися збори по автострахуванню [3], що стало наслідком падіння споживчого кредитування. Зросли страхові тарифи: якщо до настання кризи тариф по КАСКО для легкових автомобілів складав 3-7% страхової суми на рік, то в 2009 р. – вже 8-10% [4].

При залученні клієнтів страхові тарифи грають значну роль. Страхувальнику важливо застрахувати авто від найбільшої кількості ризиків за найменшу плату, страховику необхідно залучити більше страхових платежів, але здійснити менше страхових виплат. Цим пояснюється актуальність та практична значущість поставленої проблеми.

Сутність та проблеми автострахування розглядаються в роботах О.Д.Вовчак , С.С. Осадця , В. Тринчука , Т.В. Яворської [5-8] та ін.

При формуванні страхового тарифу застосовується система індивідуальних знижок, яка має назву „бонус-малус“. Коефіцієнт "бонус-малус" по КАСКО затверджується кожною страховою компанією самостійно. Чим більше страхових випадків, тим нижче клас. А чим їх менше, тим клас вище.

Однак, дослідження кількості страхових випадків конкретного водія (або їхньої відсутності) не дає гарантії того, що в майбутніх періодах буде спостерігатися подібна ситуація, і навіть імовірність їх (страхових випадків) настання може бути розрахована досить умовно.

Водій може неодноразово створювати передумови виникнення ДТП, але за визначений проміжок часу жодного разу не потрапити в аварію. Проте, у такого водія шансів потрапити в ДТП у майбутніх періодах значно більше й, відповідно, вище ймовірність виникнення страхового випадку, ніж в обережного водія транспортного засобу, який не порушує правила дорожнього руху.

Таким чином, доцільно в системі „бонус-малус“ враховувати не тільки кількість страхових випадків, а й кількість дрібних і великих правопорушень, таких як завищення швидкості руху, проїзд на красне світло, паркування в недозволеному місці та ін. Подібна інформація дає страховій компанії можливість більш точно визначити ймовірність виникнення страхових випадків для конкретного водія. Можливість одержання таких даних обумовлена появою на початку поточного року камер відеоспостереження на дорогах України. Крім того, інформацію про порушення водієм правил дорожнього руху можна отримати в талонах попереджень.

В автомобільному страхуванні, не дивлячись на велику кількість апріорних змінних, у кожному тарифному класі можна побачити велику різницю у якості водіння.

Суб'єкт бонус-малус – це особа, щодо якої розраховується клас бонус-малус:

а) зареєстрований власник транспортного засобу, якщо в Державному регістрі транспортних засобів та їх власників не вказано тримача;

б) зареєстрований власник транспортного засобу, якщо власник є фізичною особою,і якщо вказаний в державному реєстрі ДАІ;

в) зазначений у державному реєстрі ДАІ тримач (незалежно від того, чи є тримач фізичною або юридичною особою), якщо власник транспортного засобу – юридична особа;

г) зазначений у державному реєстрі ДАІ утримувач, якщо утримувач є юридичною особою, а власник транспортного засобу – фізична особа.

Клас бонус-малус – клас ризику, визначений для конкретної бонус-малус групи транспортних засобів конкретного суб'єкта бонус-малус:

a) клас malus – збільшення страхового ризику;

б) клас bonus – зменшення страхового ризику;

в) клас бонус-малус при першому укладанні договору страхування – клас бонус-малус без певного ризику, який застосовується до суб'єкта бонус-малус, якщо договір страхування відносно конкретного транспортного засобу укладається вперше.

Страховий випадок – це дорожньо-транспортна пригода, в результаті якої завдано збитків та страхове товариство або прийняло, щонайменше одне рішення про виплату страхового відшкодування, за винятком дорожньо-транспортної пригоди, коли транспортним засобом керувала особа, яка використовує цей транспортний засіб протиправним чином, тобто якщо транспортний засіб на момент дорожньо-транспортної пригоди вибуло з володіння власника, зберігача або користувача не з його вини, а через протиправних дій іншої особи і це можна документально довести.

Наприкінці 1950-х років була висловлена думка про коригування тарифних ставок, яка проводилася б в залежності від „історії“ страхових випадків для кожного страхувальника. Така система називалася системою бонус-малус [9], що штрафує страхувальників, відповідальних за одну і більше аварію, надбавками до страхової премії (малус), і заохочує страхувальників, що не вчинили страхових випадків, знижкою (бонус). Основна мета цих систем – крім підвищення інтересу до акуратного водінні – полягає в поліпшенні обліку індивідуальних ризиків з тим, щоб кожен в кінцевому рахунку платив премії, відповідні його власній частоті страхових випадків.

Страхова компанія використовує систему бонус-малус, якщо:

а) поліси, що належать до даної тарифної групи можуть бути розділені на кінцеве число класів, які позначаються через С_i або ж просто i (i = 1...s), так, щоб розмір річної премії залежав тільки від номера класу;

б) клас, до якого належить поліс в поточний період страхування визначається виключно класом, в якому він знаходився в попередній період і числом страхових випадків, зареєстрованих в даний період.

Така система визначається трьома елементами:

а) преміальної шкалою b=(b_1, ... ,b_n);

б) початковим класом С_i0;

в) перехідними правилами, які визначають умови переходу з одного класу до іншого, за умови, що число страхових випадків відомо.

4. Поточні та планові результати

1) Досліджені основні характеристики системі „бонус-малус“;

2) Були досліджені три різні системи „бонус-малус“: Бельгійська, Бразильська та Українська;

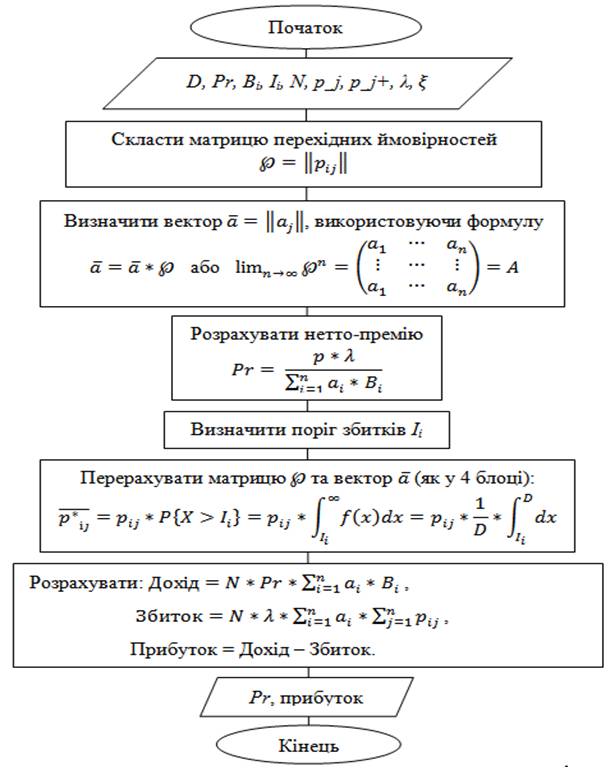

3) Був складен алгоритм розрахунку доходу страховика при використанні встановленої системи „бонус-малус“;

Рисунок 1 – Алгоритм розрахунку доходу страховика та нетто-премії

4) Було проведене чисельне дослідження моделі за статистичними даними страхової компанії та визначена оптимальна система знижок для цієї компанії;

5) Планується провести модифікацію Української системи знижок, для того, щоб зробити її більш прибутковою для страховиків та більш вигідною для страхувальників.

Висновки

Відповідно до поставленої мети дослідження в роботі був проведений аналіз існуючих систем знижок «бонус-малус» за допомогою методів математичного моделювання, який виявив велику різноманітність систем у світі. В кожній країні є своя система, а в деяких – їх декілька. Страхова компанія вправі сама обирати систему яку вона буде використовувати при роботі зі страхувальниками.

На підставі проведеного аналізу були сформульовані вимоги до обраної системи. Після цього була побудована математична модель прогнозування прибутку при використанні системи знижок „бонус-малус“, яка визначає вектор ймовірностей розподілу страхувальників за групами знижок та розраховує прибуток страховика при використанні встановленої системи.

На підставі розробленої моделі було складено алгоритм розрахунку прибутку та нетто-премії, за допомогою якого проведено чисельне дослідження моделі. В алгоритмі був реалізований апарат ланцюгів Маркова та теорема про стабілізуючий вектор регулярного ланцюга Маркова. Були досліджені три різні системи: бельгійська, бразильська і українська. Чисельне дослідження було проведене за статистичними даними з страхової компанії „АХА Страхування“, конкретніше – страхування КАСКО.

При порівнянні отриманих результатів була виявлена оптимальна система знижок, яка дає найбільший прибуток при фіксованій кількості клієнтів. Такою системою є бельгійська система знижок „бонус-малус“.

Перелік посилань

1. Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів: Закон України №2902-IV від 22 вересня 2005 р. (із змінами і доповненнями) // Відомості Верховної Ради України (ВВР). – 2006. – №1. – с. 3.

2. Про страхування: Закон України від 18 жовтня 2001 р. (із змінами і доповненнями) // Відомості Верховної Ради України. – 2011. – №2. – с. 2

3. Страховой рынок Украины в 1 квартале 2009 г. [Електронний ресурс]. – Режим доступу: http://forinsurer.com/news/09/06/05/18990.

4. Краще застрахуватися комплексно [Електронний ресурс]. – Режим доступу: http://a2.utoukraine.com.ua.

5. Вовчак О.Д. Страхові послуги / Вовчак О.Д., Завійська О.І.– Львів: Компакт-ЛВ, 2005. – 656 с.

6. Осадець С.С. Страхування. 2-ге вид., перероб. і доп. / С.С. Осадець. – К.: КНЕУ, 2002. – 599 с.

7. Тринчук В.М. Експертне дослідження щодо розвитку ринку автострахування України в умовах невизначеності / Тринчук В.М. // Страхова справа. – 2007. – №4 (28). – с. 52-59.

8. Яворська Т.В. Страхові послуги / Яворська Т.В. – К.: Знання, 2008. – 350 с.

9. Jean Lemaire. Bonus-malus systems in automobile insurance / Jean Lemaire: Kluwer Academic Publishers, 1995. – 563 с.

10. Jean Lemaire. Bonus-Malus Systems: The European and Asian Approach to Merit-Rating / Jean Lemaire: North American Actuarial J. – 1998. – №2. – с. 26-38

Примітка

При написанні даного автореферату магістерська робота ще не завершена. Остаточна готовність роботи - грудень 2013 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.