Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования

- 3. Обзор исследований и разработок

- 4. Текущие и плановые результаты

- Выводы

- Список источников

Введение

Страхование является одним из важнейших социально-экономических институтов, деятельность которого реально сказывается на повышении эффективности общественного развития, способствует сохранению достигнутого уровня благосостояния, а также решения насущных задач государственной и личной безопасности. Большое практическое значение страхования состоит в том, что оно является системой, ориентированной на возмещение убытков, причиненных имуществу или личности людей случайными опасными событиями.

На конец 2011 г. в Украине 438 страховых организаций получили лицензии на проведение страховой деятельности. Интересно, что в последние годы более 50% общей суммы поступлений страховых платежей приходится на личное страхование, примерно 20% – на поступления по страхованию имущества юридических и физических лиц, 16% – на обязательное страхование и лишь 5% – на страхование ответственности. Но в настоящее время суммы взносов по личному и автомобильному страхованию неуклонно растут. Таким образом, на украинском страховом рынке происходят изменения в развитии тех или иных видов страхования.

1. Актуальность темы

Актуальность определения оптимальной системы скидок при страховании транспортных средств заключается в привлечении новых клиентов в страховую компанию и ограничения ее от предъявления мелких исков. От выбора системы скидок будет зависеть прибыль страховой компании.

2. Цель и задачи исследования

Целью исследования является анализ системы страхования наземных транспортных средств, действующий в Украине и за рубежом, исследование системы бонус-малус с помощью методов математического моделирования и определение оптимальной системы скидок бонус-малус для конкретной страховой компании.

Цель исследования обусловила характер поставленных задач:

- Для существующей системы скидок рассчитать вероятности распределения страхователей по группам скидок;

- Рассчитать прогнозируемую прибыль для данной системы скидок бонус-малус;

- Методом математического моделирования определить оптимальную систему скидок для конкретной страховой компании.

Объектом исследования является система скидок «бонус-малус», которая используется при страховании транспортных средств и прибыль, которую может получить компания при использовании данной системы.

Предметом исследования являются модели и методы расчета скидок и вектора распределения вероятностей по уровням страхования.

Информационной базой исследования послужила отчетность некоторых страховых компаний, а также материалы, опубликованные в периодической печати и специальных изданиях. Использовались тематические ресурсы, размещенные в Интернете.

Практическая значимость исследования определяется возможностью использования его выводов и положений при разработке концепций и целевых программ перспективного развития конкретной страховой компании.

3. Обзор исследований и разработок

В автомобильном страховании выделяют две наиглавнейшие отрасли: страхование автотранспорта КАСКО и обязательное страхование гражданкой ответственности владельцев транспортных средств ОСАГО. Объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются Законом Украины «О обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств» [1].

Среди общего количества видов страхования к автомобильному можно отнести страхование ответственности (ОСАГО) и страхование самого транспортного средства (КАСКО). При этом, в соответствии с действующим законодательством Украины, если КАСКО является добровольной формой страхования, то страхование гражданско-правовой ответственности принадлежит как к обязательному, так и добровольному страхованию. По договору добровольного страхования ответственности автовладельцы могут увеличить сумму страховых выплат по сравнению с суммой, указанной в договоре обязательного страхования.

На сегодня правовое регулирования автострахования в Украине определяется основными законодательными актами: законами Украины “Про страхування” [2], «Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів» («Про ОСАЦВ»), главой 67 Гражданского кодекса Украины и перечнем подзаконных нормативных актов, в частности, Лицензионными условиями внедрения обязательного страхования гражданско-правовой ответственности владельцев наземных транспортных средств, утвержденных распоряжением Государственной комиссии по регулированию рынков финансовых услуг Украины от 23 декабря 2004 г. № 3178, Положением об особенностях составления договоров обязательного страхования гражданско-правовой ответственности владельцев наземных транспортных средств, утвержденных распоряжением Государственной комиссии по регулированию рынков финансовых услуг Украины от 11 апреля 2006 г. № 5619, Уставом Моторного (транспортного) страхового бюро Украины и т.д..

Отечественный рынок автострахования в последнее время активно развивается, и является одним из наиболее динамических рынков. Всемирный кризис несколько ухудшил его состояние – на 28,7% в 2008 г. уменьшились сборы по автострахованию [3], что стало последствием падения потребительского кредитования. Возросли страховые тарифы: если до наступления кризиса тариф по КАСКО для легковых автомобилей составлял 3-7% страховой суммы в год, то в 2009 г. – уже 8-10% [4].

При привлечении клиентов страховые тарифы играют значительную роль. Страхователю важно застраховать автомобиль от наибольшего количества рисков за наименьшую плату, страховщику необходимо привлечь больше страховых платежей, но совершить меньше страховых выплат. Этим объясняется актуальность и практическая значимость поставленной проблемы.

Суть и проблемы автострахования рассмотрены в работах О.Д. Вовчака, С.С. Осадца , В. Тринчука , Т.В. Яворской [5-8] и др.

При формировании страхового тарифа применяется система индивидуальных скидок, которая называется «бонус-малус». Коэффициент «бонус-малус» по КАСКО утверждается каждой страховой компанией самостоятельно. Чем больше страховых случаев, тем ниже класс. А чем их меньше, тем класс выше.

Однако, исследование количества страховых случаев конкретного водителя (либо их отсутствие) не дает гарантии того, что в будущих периодах будет наблюдаться подобная ситуация, и даже вероятность их (страховых случаев) наступления может быть рассчитана достаточно условно.

Водитель может неоднократно создавать предпосылки возникновения ДТП, но за определенный промежуток времени ни разу не попасть в аварию. Однако, у такого водителя шансов попасть в ДТП в будущих периодах значительно больше и, соответственно, выше вероятность возникновения страхового случая, чем у аккуратного водителя транспортного средства, который не нарушает правил дорожного движения.

Таким образом, в системе «бонус-малус» необходимо учитывать не только количество страховых случаев, а и количество мелких и больших правонарушений, таких как превышение скорости движения, проезд на красный свет, парковка в неразрешенных местах и др. Подобная информация дает страховой компании возможность более точно определить вероятность возникновения страховых случаев для конкретного водителя. Возможность получения таких данных обусловлена появлением с начала текущего года камер видеонаблюдения на дорогах Украины. Кроме того, информацию о нарушениях водителем правил дорожного движения можно получить в бланках предупреждений.

В автомобильном страховании, не смотря на большое количество априорных переменных, в каждом тарифном классе можно увидеть большую разницу в качестве вождения.

Субъект бонус-малус – это лицо, для которого рассчитывается класс бонус-малус:

а) зарегистрированный собственник транспортного средства;

б) зарегистрированный собственник транспортного средства, если владелец является физическим лицом, и если указан в государственном реестре ГАИ;

в) указанный в государственном реестре ГАИ владелец (независимо от того, является ли владелец физическим или юридическим лицом), если владелец транспортного средства – юридическое лицо;

г) указанный в государственном реестре ГАИ владелец , если владелец является юридическим лицом, а собственник транспортного средства – физическое лицо.

Класс бонус-малус – класс риска, определенный для конкретной бонус-малус группы транспортных средств конкретного субъекта бонус-малус:

a) класс malus – увеличение страхового риска;

б) класс bonus – уменьшение страхового риска;

в) класс бонус-малус при первом соcтавлении договора страхования – класс без определенного риска.

Страховой случай - это дорожно-транспортное происшествие, в результате которого применены убытки и страховое общество приняло, по меньшей мере одно решение о выплате страховой компенсации, за исключением ДТП, когда транспортным средством управляло лицо, которое использует данное средство противоправным образом, то есть, если транспортное средство в момент ДТП выбыло из владения собственника или доверенного пользователя не по его вине, а из-за противоправных действий другого лица и это можно подтвердить документально.

В конце 1950-х годов была выдвинута идея о корректировке тарифных ставок, которая проводилась бы в зависимости от «истории» страховых случаев для каждого страхователя. Такая система называлась системой «бонус-малус» [9], которая штрафует страхователей, ответственных за одну и более аварию, надбавками к страховой премии (малус), и поощряет страхователей, не совершивших страховых случаев, скидкой (бонус). Основная цель этих систем – кроме повышения интереса к аккуратному вождению – состоит в улучшении учета индивидуальных рисков для того, чтобы каждый, в конце концов платил премии, соответствующие его собственной частоте страховых случаев.

Страховая компания использует систему бонус-малус, если:

а) полисы, принадлежащие к данной тарифной группе могут быть разделены на конечное число классов, которые обозначаются как С_i либо же просто i (i = 1...s), так, чтобы размер годовой премии зависел только от номера класса;

б) класс, к которому принадлежит полис в текущий период страхования определяется исключительно классом, в котором он находился в предыдущий период и числом страховых случаев, зарегистрированных в данный период.

Такая система определяется тремя элементами:

а) премиальной шкалой b=(b_1, ... ,b_n);

б) начальным классом С_i0;

в) переходными правилами, которые определяют условия перехода из одного класса в другой, при условии, что число страховых случаев известно.

4. Текущие и плановые результаты

1) Исследованы основные характеристики системы «бонус-малус»;

2) Исследованы три разные системы «бонус-малус»: Бельгийская, Бразильская и Украинская;

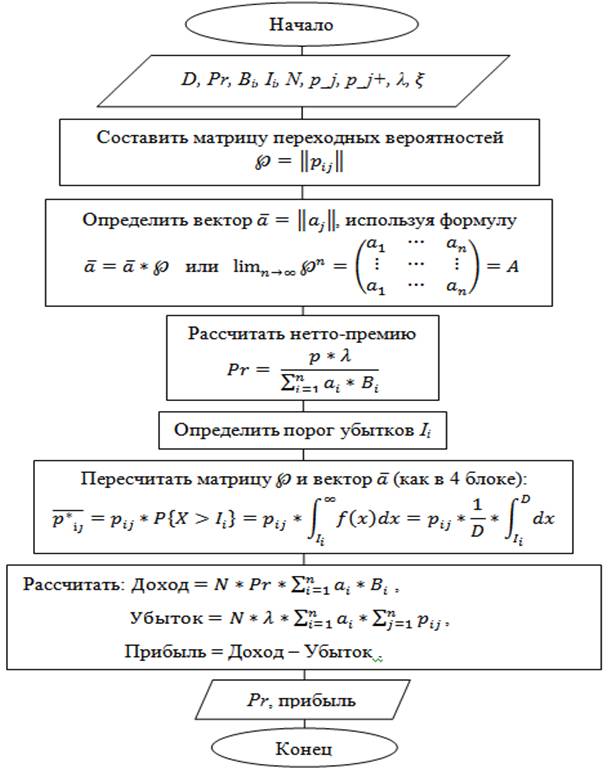

3) Составлен алгоритм расчета дохода страховщика при использовании установленной системы «бонус-малус»;

Рисунок 1 – Алгоритм расчета дохода страховщика и нетто-премии

4) Проведено численное исследование модели по статистическим данным страховой компании и определена оптимальная система скидок для этой компании;

5) Планируется провести модификацию Украинской системы скидок, для того, чтобы сделать ее более прибыльной для страховщиков и более выгодной для страхователей.

Выводы

Согласно поставленной цели исследования в работе был проведен анализ существующих систем скидок «бонус-малус» с помощью методов математического моделирования, который выявил большое разнообразие систем в мире. В каждой стране есть своя система, а в некоторых - их несколько. Страховая компания вправе сама выбирать систему которую она будет использовать при работе со страхователями.

На основании проведенного анализа были сформулированы требования к выбранной системе. После этого была построена математическая модель прогнозирования прибыли при использовании системы скидок «бонус-малус», которая определяет вектор вероятностей распределения страхователей по группам скидок и рассчитывает прибыль страховщика при использовании установленной системы.

На основании разработанной модели был составлен алгоритм расчета прибыли и нетто-премии, с помощью которого проведено численное исследование модели. В алгоритме был реализован аппарат цепей Маркова и теорема о стабилизирующем векторе регулярной цепи Маркова. Были исследованы три различные системы: бельгийская, бразильская и украинская. Численное исследование было проведено по статистическим данным страховой компании «АХА Страхование», конкретнее - страхование КАСКО.

При сравнении полученных результатов была выявлена оптимальная система скидок, которая дает наибольшую прибыль при фиксированном количестве клиентов. Такой системой является бельгийская система скидок «бонус-малус».

Список источников

1. Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів: Закон України №2902-IV від 22 вересня 2005 р. (із змінами і доповненнями) // Відомості Верховної Ради України (ВВР). – 2006. – №1. – с. 3.

2. Про страхування: Закон України від 18 жовтня 2001 р. (із змінами і доповненнями) // Відомості Верховної Ради України. – 2011. – №2. – с. 2

3. Страховой рынок Украины в 1 квартале 2009 г. [Електронний ресурс]. – Режим доступу: http://forinsurer.com/news/09/06/05/18990.

4. Краще застрахуватися комплексно [Електронний ресурс]. – Режим доступу: http://a2.utoukraine.com.ua.

5. Вовчак О.Д. Страхові послуги / Вовчак О.Д., Завійська О.І.– Львів: Компакт-ЛВ, 2005. – 656 с.

6. Осадець С.С. Страхування. 2-ге вид., перероб. і доп. / С.С. Осадець. – К.: КНЕУ, 2002. – 599 с.

7. Тринчук В.М. Експертне дослідження щодо розвитку ринку автострахування України в умовах невизначеності / Тринчук В.М. // Страхова справа. – 2007. – №4 (28). – с. 52-59.

8. Яворська Т.В. Страхові послуги / Яворська Т.В. – К.: Знання, 2008. – 350 с.

9. Jean Lemaire. Bonus-malus systems in automobile insurance / Jean Lemaire: Kluwer Academic Publishers, 1995. – 563 с.

10. Jean Lemaire. Bonus-Malus Systems: The European and Asian Approach to Merit-Rating / Jean Lemaire: North American Actuarial J. – 1998. – №2. – с. 26-38

Будьте аккуратны за рулем!