Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Мета та завдання дослідження

- 2. Аналіз існуючих видів перестрахування

- 2.1 Основні поняття та законодавчі акти в процедурі перестрахування

- 2.2 Класифікація видів перестрахування

- 2.3 Постановка завдання дослідження

- 3. Класифікація та формалізація змінних математичної моделі перестрахувального захисту

- Висновки

- Перелік посилань

Вступ

Кожна страхова організація прагне до створення стійкого, стабільного страхового портфелю, який складався б з можливо більшої кількості страхових договорів, але з невисоким ступенем відповідальності по кожному прийнятому ризику. Рівень прийнятих ризиків повинен відповідати фінансовим можливостям страхової організації, щоб при настанні страхового випадку або ряду випадків виплата страхового відшкодування по збитках не відображалася на її фінансовому положенні.

Разом з тим жорстка конкуренція на страховому ринку не дає можливості для вільного відбору сприятливих ризиків, тому у портфелі страхової організації можуть виявитися ризики з надмірно високою відповідальністю, при яких настання лише однієї певної події може виявитися катастрофічним для організації, що не має в своєму розпорядженні необхідних коштів [1].

Для захисту від можливих фінансових ускладнень страховики вдаються до передачі прийнятих ними ризиків за допомогою інституту перестрахування іншим страховикам. Перестрахування є системою економічних відносин в процесі якої страховик, приймаючи на страхування ризики різної величини, частину відповідальності по ним, відповідно зі своїми фінансовими можливостями, передає па певних погоджених умовах іншим страховикам з метою створення збалансованого страхового портфелю і забезпечення тим самим фінансової стійкості і рентабельності страхових операцій [2].

1. Мета та завдання дослідження

Метою дослідження є аналіз видів перестрахування та створення системи оптимального перестрахувального захисту портфелю страхової компанії. Для досягнення поставленої мети необхідно:

- провести дослідження видів перестрахування;

- проаналізувати переваги та недоліки пропорційного і непропорційного видів перестрахування;

- розробити математичну модель перестрахувального захисту страхового портфелю компанії.

Об'єктом дослідження у даній роботі є процес перестрахування. Предметом виступають моделі і схеми перестрахування.

2. Аналіз існуючих видів перестрахування

2.1 Oсновні поняття та законодавчі акти в процедурі перестрахування

Перестрахування – эце страхування особливого виду. Зміст його полягає у передачі частини ризику (ризиків) у відповідальність іншому спеціалізованому страховику, тобто перестраховику за певну плату [3]. Страховика, котрий безпосередньо працює зі страхувальниками щодо взяття на себе їхніх ризиків, називають „прямим страховиком“, або страховиком, що передає ризики. Перестраховик – це страховик, котрий надає страхову послугу „прямому страховику“. У свою чергу перестраховик може передати частину взятих на себе ризиків іншому страховику тощо.

Процес передачі ризику називається цедуванням ризику або страхувальною цесією. Страховик, який передає ризик, називається цедентом, а той, що приймає цей ризик – цесіонарієм. Наступна передача цесіонарієм (частково або повністю) ризику наступному перестраховику називається ретроцесією. Страхове товариство, яке передає третьому учаснику ризик у наступне перестрахування, називається ретроцедентом, а товариство, яке бере на себе ретроцедований ризик, називається ретроцесіонарієм.

Цесіонарій немає ніяких зобов'язань щодо укладених цедентом договорів страхування. Це означає, що страховик (цедент), котрий уклав договір із перестраховиком (цесіонарієм), залишається відповідальним перед страхувальником у повному обсязі. Він навіть не зобов'язаний інформувати страхувальника про передачу ризику в перестрахування.

Цедент зобов'язаний інформувати цесіонарія про цедований ризик так само, як страхувальник зобов'язаний інформувати страховика про всі зміни, що відбуваються в ризику, який він передав страховику [4].

Передаючи ризики у перестрахування, перестрахувальник отримує право на тантьєму (комісію з прибутку, який перестрахувальник може отримати при реалізації договору). Тантьєма, виплачується щорічно з суми чистого прибутку, отриманого страховою організацією, і є формою заохочення перестраховиком перестрахувальника.

При розгляді питання про перестрахування кожна організація виходить з того, що воно повинно бути економічно ефективним з точки зору досягнення цілі, а також враховувати вартість перестрахування. Під вартістю перестрахування слід розуміти не тільки належну перестраховику по його частці премію, а й витрати, які організація нестиме по веденню справи в зв'язку з передачею ризиків у перестрахування (оформлення перестрахувальних договорів, ведення карток, облік тощо) [5].

Описаний вище процес перестрахування зображений на рисунку 2.1. Дана схема приводиться в роботі [6].

Рисунок 2.1 – Схема взаємодії учасників перестрахування (анімація, 7 кадрів, 10 повторень)

Зауважимо, що розглядається тільки первинне і вторинне розміщення ризику, тому що подальше розміщення ризику є аналогічним вторинному.

Після введення в дію Закону України „Про страхування“ національний страховий ринок, складовою частиною якого є перестрахування, вступив у якісно нову стадію розвитку. Перестрахування має зовсім самостійну історію і розвиток, особливі правові підстави і власну техніку, дуже мало збігається з технікою інших видів страхування. Це досить поширена, але, по суті, відособлена галузь страхової справи [7]. У Законі про страхування записано, що перестрахування – це страхування одним страховиком на визначених договором умовах ризику виконання всіх або частини обов'язків перед страхувальником в іншого страховика. Разом з тим стаття 2 закону чітко визначає суб'єктів страхової діяльності, страхова діяльність в Україні здійснюється виключно страховиками – резидентами України. Оскільки перестрахування – це вид страхової діяльності, то закон наказує здійснювати його на національному перестрахувальному ринку [8].

2.2 Класифікація видів перестрахування

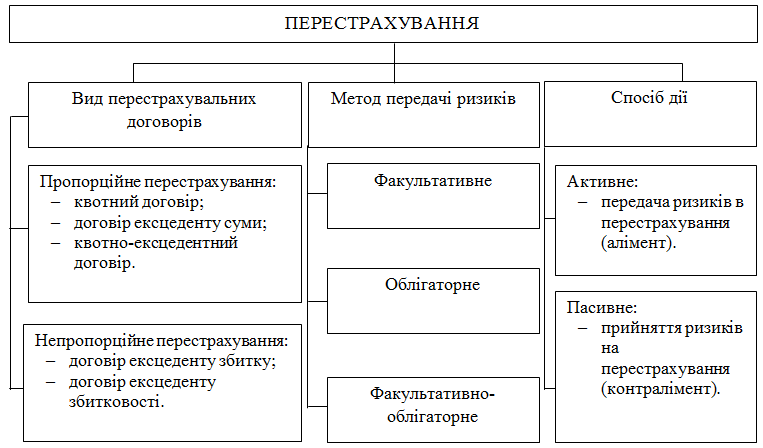

В кожному окремому випадку перестрахувальні операції мають свої особливості, відрізняючись по часткам участі перестраховиків у договорі, за ставками премії, власному утриманню перестраховика, комісійним відрахуванням, свободі сторін у прийнятті рішень і т.п. У роботі [9] перестрахування класифікується за такими класифікаційними ознаками:

- видами договорів – на пропорційне (квотні договори, договори ексцеденту суми і квотно-ексцедентні договори) і непропорційне (договори ексцеденту збитку і ексцеденту збитковості);

- методом передачі ризиків – на факультативне (добровільне), облігаторне (обов’язкове) і факультативно-облігаторне (змішане);

- способом дії – на активне (передача ризиків в перестрахування) і пасивне (прийняття ризиків на перестрахування).

Приведена класифікація зображена на рисунку 2.2.

Рисунок 2.2 – Схема взаємозв’язку елементів процесу перестрахування

Перестрахувальні операції можуть здійснюватися як між страховиками, так і між страховиками і спеціалізованими перестрахувальними компаніями (професійними перестраховиками).

Договір пропорційного перестрахування передбачає, що частка перестрахувальника в кожному переданому йому для покриття ризику визначається заздалегідь обумовленим співвідношенням власної участі цедента. Участь перестрахувальника в платежах і відшкодуванні збитку відбувається по такому ж співвідношенню, що і його участь в покритті ризику.

В практиці страхової роботи сформувалися наступні форми договорів пропорційного перестрахування: квотний, ексцеденту суми, квотно-ексцедентний або змішаний.

Квотний договір (Quota Share, QS) є найбільш простою формою перестрахувального договору. За його умовами страховик (перестраховик) передає перестрахувальнику узгоджену частку всіх прийнятих ним ризиків за певним видом страхування або групі суміжних страхувань. У цій же частці перестрахувальник отримує премію і відшкодовує перестраховику всі сплачені ним збитки за прийнятим страхуванням.

Перестраховик за квотним договором отримує перестрахову комісію, яку він утримує із переданої перестрахувальнику премії і бере участь в певному відсотку можливого прибутку перестрахувальника по переданим йому ризиків у перестрахування (тантьєма).

Перестрахування ексцеденту сум (Surplus Reinsurance) – найбільш поширена форма пропорційних договорів. Такий вид перестрахування укладається в тих випадках, коли ризик, що приймається цедентом на страхування, перевищує заздалегідь визначену частку його власного утримання. Ця перевищуюча частина суми власного утримання страхувальника називається ексцедентом суми, яка і підлягає пропорційному перерозподілу між іншими учасниками договору перестрахування в заздалегідь визначених обсягах відповідальності, причому по кожній лінії ризику окремо (по виду об'єктів, що страхуються) [10].

Квотно-ексцедентний договір використовують на практиці рідко і у тому разі, коли компанія розширює свій бізнес у новому для неї виді страхування, тобто цедент може точно обчислити ефект збільшення квотного утримання.

Сутність непропорційного перестрахування полягає в тому, що відшкодування, яке надається перестраховиком, визначається тільки розміром збитку і не залежить від страхової суми, а тому немає пропорційного розподілу відповідальності за окремим ризиком і оригінальною премією. Призначення непропорційного перестрахування – гарантувати відповідальність страховика за прийнятими ризиками щодо великого сукупного збитку за визначений період. Частка збитків, яку сплатить кожен з них, змінюється в залежності від реальної величини отриманих збитків.

До договорів непропорційного перестрахування належать договори ексцедента збитків (CXL, WXL) і договори ексцедента збитковості (договори „стоп-лосс“, Stop-Loss, SL).

Договір ексцедента збитків – найбільш поширена форма непропорційного перестрахувального покриття, служить для захисту від найбільш великих і непередбачених збитків по окремих видах страхування.

Згідно з договором ексцедента збитку механізм перестрахування вступає в дію тоді, коли остаточна сума збитку за застрахованим ризиком перевищує межу обумовленої в договорі суми у разі настання страхового випадку. У разі недостатньої місткості першого ексцедентного договору у договорі ексцедента збитку, як і в договорі ексцедента суми, застосовують другий, третій і наступні ексцеденти. Але спосіб розподілу відповідальності в ексцедентних договорах непропорційного перестрахування відмінний від того, що характерний для пропорційного ексцедентного покриття. На відміну від договорів ексцедента суми, де перестраховики беруть участь у всіх і в кожному збитку незалежно від його розміру, у договорах ексцедента збитку перестраховики відшкодовують лише ті збитки, які перевищують встановлений страховиком (цедентом) пріоритет.

До цілком особливого, відокремленого виду договорів непропорційного перестрахування можна віднести договір ексцедента збитковості (stop-loss). Це договір перестрахування, який покриває не окремі збитки або їх сукупність, а певний вид страхування або весь страховий портфель цедента.

Особливість договору ексцедента збитковості полягає в тому, що перестраховик бере участь у відшкодуванні збитків лише у випадках, коли збитковість за певний строк перевищує обумовлений договором перестрахування відсоток. Цей договір не гарантує отримання прибутку для страховика (цедента), а лише захищає його від надзвичайно великих втрат.

За методом передачі ризиків у перестрахування перестрахувальні операції поділяються на: факультативні, облігаторні (договірні), факультативно-облігаторні (змішані).

Факультативний метод перестрахування характеризується повною свободою сторін договору перестрахування. Перестрахувальник має право передавати ризики або лишати їх на власній відповідальності, а перестраховик має право прийняти ризики чи відмовитися від них. При факультативному перестрахуванні кожний ризик передається окремо. Головна особливість цього методу перестрахування полягає в можливості індивідуальної оцінки ризику.

Облігаторне перестрахування передбачає обов’язкову віддачу перестрахувальником раніше узгодженої частини ризику за всіма покриттями. Перестраховик також обов’язково має приймати ці частини ризиків згідно з умовами договору.

У разі факультативно-облігаторного перестрахування компанія-цедент передає чи залишає в себе ризики або їх частину. Перестраховик згідно з таким методом перестрахування зобов’язаний прийняти обумовлені договором ризики. Отже, факультативність передбачається для страховика (цедента), а облігаторність – для перестраховика.

Наведемо для простішого розуміння приведених вище методів перестрахування таблицю передачі ризику в перестрахуванні, яка розглядається в роботі [11].

Таблиця 2.1 – Передача ризику в перестрахування

| Методи передачі ризику в перестрахуванні | ||

|---|---|---|

| Факультативний | Облігаторний (договірний) | Факультативно-облігаторний (змішаний) |

| Кожний ризик розглядається окремо і може перестраховуватись повністю або частково | Обов'язкова передача цедентом певної частки всіх ризиків, прийнятих на страхування цесіонарію, коли їх страхова сума перевищує обумовлений розмір власної участі цедента | Цедент має право визначити, які ризики й у яких розмірах можуть бути передані в перестрахування |

| Цесіонарій може прийняти, відмовитись або змінити умови пропозиції цедента | Цесіонарій зобов'язаний прийняти у перестрахування частки всіх ризиків страховика | Цесіонарій зобов'язаний прийняти цедирувані частки ризиків на умовах, що поставив цедент |

| Цесіонарій і цедент вільні у своєму виборі умов та розмірів передачі (прийняття) ризику в перестрахування | Цесіонарій може внести певні обмеження своєї відповідальності за ризиками, що перестраховуються | |

Активне перестрахування полягає в передачі, пасивне – в прийомі ризику. На практиці активне і пасивне перестрахування часто проводиться одним і тим же страховим товариством одночасно, тобто воно виступає в трьох особах: страховика, перестраховика та перестрахувальника, в залежності від видів страхування. Інтерес, переданий в перестрахування, у міжнародній практиці носить назву алімента (cedent business), а отриманий – контралімента (assumed business).

2.3 Постановка завдання дослідження

Дослідження існуючих видів перестрахування, проведене у підрозділі 2.2, показало, що всім договорам пропорційного перестрахування притаманна характерна особливість: збитки та премії за оригінальними полісами розподіляються між цедентом і перестраховиком у відповідній пропорції і прив’язані до страхової суми. Непропорційні договори перестрахування є досить мобільними, простими в обробці та організації. Хоча пропорційні договори виникли значно раніше, однак тенденція сьогодні така, що непропорційні договори набувають все більшої ваги, насамперед з розглянутих щойно причин. Цим пояснюється зростання інтересу страховиків до непропорційних договорів.

Обслуговування договорів непропорційного перестрахування досить просте і не потребує зайвих витрат. Воно дешевше, ніж обслуговування договорів пропорційного перестрахування.

Квотні договори для страхової компанії є більш збалансованими і стійкими за фінансовими результатами, але основним недоліком є та обставина, що за договором передаються і частки від тих дрібних ризиків, які в інших випадках та сторона, що передає, могла б утримати у себе.

Зазначений недолік усуває ексцедентний перестраховий договір – найбільш поширена форма перестрахування. Недолік усувається тим, що страховик встановлює не одне значення ліміту, а два – нижній і верхній для ризиків, страхові суми яких перевищують власне утримання компанії, що передає. Таким чином, у перестрахування передається ексцедент понад нижнього ліміту, але не перевершує верхнього. Відрізок укладений між лімітами називається перестрахувальним лейером.

До недоліків даного виду пропорційного перестрахування слід віднести необхідність обробки кожного ризику, тобто встановлення пропорційного розподілу між компанією, що передає, і перестрахувальником суми відповідальності, премії, сплачених збитків тощо.

Одним з найбільш розповсюджених видів перестрахування серед непропорційного перестрахувального покриття є перестрахування ексцедента збитків. Воно служить для захисту від найбільш великих і непередбачених збитків по окремих видах страхування (авіаційне, космічне тощо).

Перестрахування ексцедента збитків забезпечує фінансову рівновагу в цілому всього страхового портфеля, однак обслуговування таких договорів технічно складно і невигідно для цедента.

Договір ексцедента збитковості (стоп-лосс) відрізняється від розглянутих договорів тим, що він покриває не окремі збитки, а весь або частину рахунку компанії. Даний вид перестрахування надає покриття після інших форм перестрахування на суму збитків, що перевищують певний відсоток заробленої премії.

На практиці застосовуються безліч модифікацій пропорційних і непропорційних договорів перестрахування, але загальних стратегій з використання комбінацій перестрахувальних договорів немає.

У зв'язку з цим необхідно розробити математичну модель, що дозволить здійснювати перестрахувальний захист по окремому договору, виду страхування та страховому портфелю в цілому.

3. Класифікація та формалізація змінних математичної моделі перестрахувального захисту

Страхова компанія укладає договори в межах тих видів страхування S, на які вона має ліцензію.

Таким чином множина видів страхування може мати такий вигляд:

|

(3.1) |

Загальна сукупність договорів, які укладаються страховою компанією, становить її страховий портфель, який формально можна представити у вигляді:

|

(3.2) |

де Di – множина договорів і-го виду страхування;

N – кількість видів страхування;

ni – кількість договорів в i-му виді страхування;

dij – j-ий договір i-го виду страхування.

Кожен договір dij характеризується такими параметрами, як: страховою сумою sij, тарифом tarij, строком страхування tsij, моментом початку дії договору tnij, страховою виплатою svij, моментом настання страхового випадку tvij:

|

(3.3) |

Дохід за договором dij визначається формулою:

|

(3.4) |

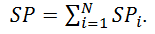

Дохід за видом страхування Si визначається формулою:

|

(3.5) |

Дохід страхової компанії за портфелем дорівнює:

|

(3.6) |

Страховий портфель, як було сказано раніше, містить у собі кілька видів страхування, тому кожен вид має свою частку αi у загальному обсязі страхового портфелю і розраховується за формулою:

|

(3.7) |

Таким чином, структуру страхового портфелю можна представити у вигляді [12-14]:

| α=(α1, α2, ... ,αN) | (3.8) |

|

(3.9) |

Аналіз структури страхового портфелю дозволив виділити 3 рівні перестрахувального захисту:

- нижній рівень – перестрахування по кожному договору;

- середній рівень – перестрахування по кожному виду страхування;

- верхній рівень – перестрахування портфелю страхової компанії.

Як показав аналіз видів перестрахування на нижньому рівні ефективними методами перестрахування є квотні договори та договори ексцеденту сум та їх комбінації, які дозволяють уникнути великих виплат за одним договором.

На середньому рівні для уникнення збитків, пов’язаних з великою кількістю страхових виплат за договорами, обґрунтованим є використання договорів ексцеденту збитку.

На верхньому рівні перестраховий захист здійснюється не з метою максимізації прибутку, а щоб захистити страхову компанію від розорення.

Висновки

Проведений аналіз видів перестрахування, їх переваг та недоліків, який показав, що всім договорам пропорційного перестрахування притаманна характерна особливість: збитки та премії за оригінальними полісами розподіляються між цедентом і перестраховиком у відповідній пропорції і прив’язані до страхової суми. Непропорційні договори перестрахування є досить мобільними, простими в обробці та організації. Цим пояснюється зростання інтересу страховиків до непропорційних договорів.

Була розроблена математична модель перестрахувального захисту страхового портфелю компанії, яка дозволила виділити три рівні захисту: нижній рівень, середній рівень, верхній рівень.

На нижньому рівні ефективними методами перестрахування є квотні договори та договори ексцеденту сум та їх комбінації, які дозволяють уникнути великих виплат за одним договором. На середньому рівні для уникнення збитків, пов’язаних з великою кількістю страхових виплат за договорами, обґрунтованим є використання договорів ексцеденту збитку та ексцеденту збитковості. На верхньому рівні перестраховий захист здійснюється не з метою максимізації прибутку, а щоб захистити страхову компанію від розорення.

На момент написання даного реферату магістерська робота ще не завершена. Остаточне завершення: грудень 2013 року. Повний текст роботи та матеріали за темою можуть бути отримані у автора або його керівника після зазначеної дати.

Перелік посилань

- Архипов А.П. Страхование. Современный курс: Учебник / А.П. Архипов, В.Б. Гомелля; под ред. Е.В. Коломина. – М.: Финансы и статистика, 2008. – 446 с.

- Журавлев Ю.М. Страхование и перестрахование: теория и практика / Ю.М. Журавлев, И.Г. Секерж. – М.: АНКИЛБ, 1993. – 184 с.

- Макаренко Н.Л. Страховоедело / Н.Л. Макаренко, Н.Н. Косаренко. – М.: Национальный институт бизнеса. Ростов-на-Дону: изд-во «Феникс», 2003. – 608 с.

- Базилевич В.Д. Cтраховий ринок України / В.Д. Базилевич. – К.: Знання, 1998. – 374 с.

- Щербаков В.А. Страхование: Учебное пособие / В.А. Щербаков, Е.В. Костяева. – М.: «КНОРУС», 2007. – 312 с.

- Казанцев С.К. Основы страхования: Учебное пособие / С.К. Казанцев. – Екатеринбург: изд. ИПК УГТУ, 1998. – 101 с.

- Український ринок перестрахування. Проблеми та перспективи [Електронний ресурс]. – Режим доступу: http://tristar.com.ua/1/art/ukrainskii _rynok _perestrahovaniia__problemy_i_perspektivy_.html

- Закон України «Про страхування» від 7 березня 1996 року // Відомості Верховної Ради України. – № 85/96. – 1997. – с. 12

- Турбина К.Е. Теория и практика страхования: Учебное пособие / К.Е Турбина. – М.: «Анкил», 2003. – 704 с.

- Абрамов В.Ю. Страхование: теория и практика / В.Ю. Абрамов. – М.: "Волтерс Клувер", 2007. – 221 с.

- Вовчак О.Д. Страхова справа: Підручник / О.Д. Вовчак. – К.: «Знання», 2011. – 391 с.

- Карри И. Прикладная статистика / И. Карри. – М.: МГУ, 2000. – 500 с.

- Колесников Н.И. Факультативное перестрахование имущественных рисков – Н.И. Колесников. – М.: МГУ, 1994. – 172 с.

- Рябикин В.И. Актуарные расчеты / В.И. Рябикин. – М.: Финстатинформ, 1996. – 320 с.