Реферат по теме выпускной работы

Содержание

- Введение

- 1. Цель и задачи исследования

- 2. Анализ существующих видов перестрахования

- 2.1 Основные понятия и законодательные акты в процедуре перестрахования

- 2.2 Классификация видов перестрахования

- 2.3 Постановка задачи исследования

- 3. Классификация и формализация переменных математической модели перестраховочной защиты

- Выводы

- Список источников

Введение

Каждая страховая организация стремится к созданию устойчивого, стабильного страхового портфеля, который состоял бы максимально большего количества страховых договоров, но с невысокой степенью ответственности по каждому принятому риску. Уровень принимаемых рисков должен соответствовать финансовым возможностям страховой организации, чтобы при наступлении страхового случая или ряда случаев выплата страхового возмещения по убыткам не отражалась на ее финансовом положении.

Вместе с тем жесткая конкуренция на страховом рынке не дает возможности для свободного отбора благоприятных рисков, поэтому в портфеле страховой организации могут оказаться риски с чрезмерно высокой ответственностью, при которых наступление лишь одного определенного события может оказаться катастрофическим для организации, которая не располагает необходимыми средствами [1].

Для защиты себя от возможных финансовых затруднений страховщики прибегают к передаче принятых ими рисков с помощью института перестрахования другим страховщикам. Перестрахование является системой экономических отношений, в процессе которой страховщик, принимая на страхование риски различной величины, часть ответственности по ним, в соответствии со своими финансовыми возможностями, передает на определенных согласованных условиях другим страховщикам в целях создания сбалансированного портфеля собственных страхований и обеспечения тем самым финансовой устойчивости и рентабельности страховых операций [2].

1. Цель и задачи исследования

Целью исследования является анализ видов перестрахования и создание системы оптимальной перестраховочной защиты портфеля страховой компании. Для достижения поставленной цели необходимо:

- провести исследование видов перестрахования;

- проанализировать преимущества и недостатки пропорционального и непропорционального видов перестрахования;

- разработать математическую модель перестраховочной защиты страхового портфеля компании.

Объектом исследования в данной работе является процесс перестрахования. Предметом выступают модели и схемы перестрахования.

2. Анализ существующих видов перестрахования

2.1 Основные понятия и законодательные акты в процедуре перестрахования

Перестрахование – это страхование особенного вида. Смысл его заключается в передаче части риска (рисков) в ответственность другому специализированному страховщику, то есть перестраховщику за определенную плату [3]. Страховщика, который непосредственно работает со страхователями по взятию на себя их рисков, называют «прямым страховщиком», или страховщиком, который передает риски. Перестраховщик – это страховщик, который предоставляет страховую услугу «прямому страховщику». В свою очередь перестраховщик может передать часть взятых на себя рисков другому страховщику т.п.

Процесс передачи риска называется цедированием риска или страховочной цессией. Страховщик, который передает риск, называется цедентом, а тот, что принимает этот риск – цессионарием. Следующая передача цессионарием (частично или полностью) риска перестраховщику называется ретроцессией. Страховое общество, передающее третьему участнику риск в перестрахование, называется ретроцедентом, а общество, которое принимает на себя ретроцедированный риск, называется ретроцессионарием.

Цессионарий не имеет никаких обязательств по заключенным цедентом договорам страхования. Это означает, что страховщик (цедент), который заключил договор с перестраховщиком (цессионарием), остается ответственным перед страхователем в полном объеме. Он даже не обязан информировать страхователя о передаче риска в перестрахование.

Цедент обязан информировать цессионария о цедированном риске так же, как страхователь обязан информировать страховщика обо всех изменениях, происходящих в риске, который он передал страховщику [4].

Передавая риски в перестрахование, перестраховщик получает право на тантьему (комиссию по прибыли, которую перестраховщик может получить при реализации договора). Тантьема, выплачивается ежегодно с суммы чистой прибыли, полученной страховой организацией, и является формой поощрения перестрахователем перестраховщика.

При рассмотрении вопроса о перестраховании каждая организация исходит из того, что оно должно быть экономически эффективным с точки зрения достижения цели, а также учитывать стоимость перестрахования [5].

Описанный выше процесс перестрахования изображен на рисунке 2.1. Данная схема приводится в работе [6].

Рисунок 2.1 – Схема взаимодействия участников перестрахования (анимация, 7 кадров, 10 повторений)

Заметим, что рассматривается только первичное и вторичное размещение риска, так как дальнейшее размещение риска аналогично вторичному.

После введения в действие Закона Украины «О страховании» национальный страховой рынок, составной частью которого является перестрахование, вступил в качественно новую стадию развития. Перестрахование имеет совершенно самостоятельную историю и развитие, особые правовые основания и собственную технику, очень мало совпадающую с техникой других видов страхования. Это довольно распространенная, но, по сути, обособленная отрасль страхового дела [7]. В Законе о страховании записано, что перестрахование – это страхование одним страховщиком на определенных договором условиях риска выполнения всех или части обязательств перед страхователем у другого страховщика. Вместе с тем статья 2 закона четко определяет субъектов страховой деятельности, страховая деятельность в Украине осуществляется исключительно страховщиками – резидентами Украины. Поскольку перестрахование это вид страховой деятельности, то закон предписывает осуществлять его на национальном перестраховочном рынке [8].

2.2 Классификация видов перестрахования

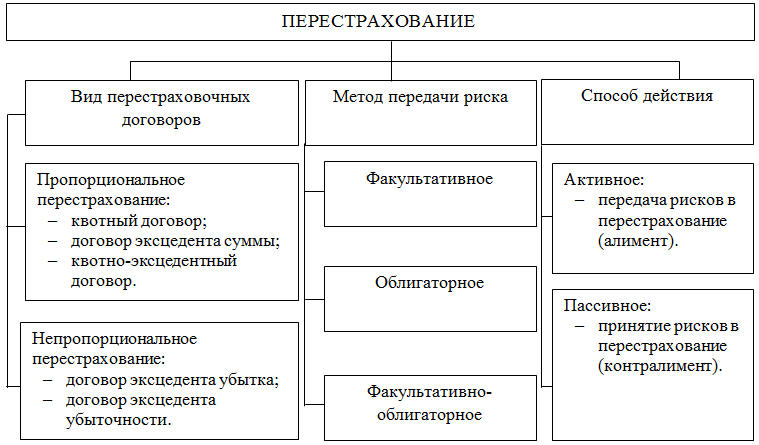

В каждом отдельном случае перестраховочные операции имеют свои особенности, отличаясь по долям участия перестраховщиков в договоре, по ставкам премии, собственному удержанию перестрахователя, комиссионным отчислениям, свободе сторон в принятии решений и т.п. В работе [9] перестрахование классифицируется по следующим классификационным признакам:

- видам договоров – на пропорциональные (квотные, договора эксцедента сумм и квотно-эксцедентные договора) и непропорциональные (договора эксцедента убытка и убыточности);

- методом передачи рисков – на факультативные (добровольные), облигаторные (обязательные) и факультативно-облигаторные (смешанные);

- способу действия – на активные (передача рисков в перестрахование) и пассивные (принятие рисков в перестрахование).

Приведенная классификация изображена на рисунке 2.2.

Рисунок 2.2 – Схема взаимосвязи элементов процесса перестрахования

Перестраховочные операции могут осуществляться как между страховщиками, так и между страховщиками и специализированными перестраховочными компаниями (профессиональными перестраховщиками).

Договор пропорционального перестрахования предусматривает, что доля перестраховщика в каждом переданном ему для покрытия риска определяется заранее оговоренным соотношением собственного участия цедента. Участие перестраховщика в платежах и возмещении ущерба происходит по такому же соотношению, что и его участие в покрытии риска.

В практике страховой работы сформировались следующие формы договоров пропорционального перестрахования: квотный, эксцедента суммы, квотно-эксцедентный или смешанный.

Квотный договор (Quota Share, QS) является наиболее простой формой перестраховочного договора. По его условиям страхователь (перестрахователь) передает перестраховщику согласованную долю всех принятых им рисков по определенному виду страхования или группе смежных страхований. В этой же части перестраховщик получает премию и возмещает перестрахователю все оплаченные им убытки по принятому страхованию.

Перестраховщик по квотному договору получает перестраховочную комиссию, которую он удерживает из передаваемой перестрахователю премии и участвует в определенном проценте возможной прибыли перестрахователя по переданным ему рискам в перестрахование (тантьема).

Перестрахование эксцедента сумм (Surplus Reinsurance) – наиболее распространенная форма пропорциональных договоров. Такой вид перестрахования заключается в тех случаях, когда риск, принимаемый цедентом на страхование, превышает заранее определенную долю его собственного удержания. Эта превышающая часть суммы собственного удержания страхователя называется эксцедентом суммы, и подлежит пропорциональному перераспределению между другими участниками договора перестрахования в заранее определенных объемах ответственности, причем по каждой линии риска отдельно (по виду объектов, которые страхуются) [10].

Квотно-эксцедентный договор используют на практике редко и в том случае, когда компания расширяет свой бизнес в новом для нее виде страхования, то есть цедент может точно вычислить эффект увеличения квотного удержания.

Сущность непропорционального перестрахования состоит в том, что возмещение, предоставляемое перестраховщиком, определяется только размером ущерба и не зависит от страховой суммы, а потому нет пропорционального распределения ответственности по отдельному риску и оригинальной премии. Назначение непропорционального перестрахования – гарантировать ответственность страховщика по принятым рискам относительно большого совокупного убытка за определенный период. Доля убытков, которую оплатит каждый из них, изменяется в зависимости от реальной величины полученных убытков.

К договорам непропорционального перестрахования относятся договора эксцедента убытков (CXL, WXL) и договора эксцедента убыточности (договоры «стоп-лосс», Stop-Loss, SL).

Договор эксцедента убытков – наиболее распространенная форма непропорционального перестраховочного покрытия, служит для защиты от наиболее крупных и непредвиденных убытков по отдельным видам страхования.

Согласно договору эксцедента убытка, механизм перестрахования вступает в действие тогда, когда окончательная сумма убытка по застрахованному риску превышает предел, оговоренный в договоре суммы в случае наступления страхового случая. При недостаточной вместимости первого эксцедентного договора в договоре эксцедента убытка, как и в договоре эксцедента суммы, применяют второй, третий и последующие эксцеденты. Но способ распределения ответственности в эксцедентных договорах непропорционального перестрахования отличный от того, что характерно для пропорционального эксцедентного покрытия. В отличие от договоров эксцедента суммы, где перестраховщики участвуют во всех и в каждом ущербе независимо от его размера, в договорах эксцедента убытка перестраховщики возмещают только те убытки, которые превышают установленный страховщиком (цедентом) приоритет.

К совершенно особенному, обособленному виду договоров непропорционального перестрахования можно отнести договор эксцедента убыточности (stop-loss). Это договор перестрахования, который покрывает не отдельные убытки или их совокупность, а определенный вид страхования или весь страховой портфель цедента.

Особенность договора эксцедента убыточности заключается в том, что перестраховщик участвует в возмещении убытков только в случаях, когда убыточность за определенный срок превышает обусловленный договором перестрахования процент. Этот договор не гарантирует получение прибыли для страховщика (цедента), а только защищает его от чрезвычайно больших потерь.

Факультативный метод перестрахования характеризуется полной свободой сторон договора перестрахования. Перестрахователь вправе передавать риски или оставлять их на собственной ответственности, а перестраховщик имеет право принять риски или отказаться от них. При факультативном перестраховании каждый риск передается отдельно. Главная особенность этого метода перестрахования заключается в возможности индивидуальной оценки риска.

Облигаторное перестрахование предусматривает обязательную передачу перестрахователем заранее согласованной части риска по всем покрытиями. Перестраховщик также обязательно должен принимать эти части рисков согласно условиям договора.

При факультативно-облигаторном перестраховании компания-цедент передает или оставляет у себя риски или их часть. Перестраховщик согласно такому методу перестрахования обязан принять обусловленные договором риски. Итак, факультативность предусматривается для страховщика (цедента), а облигаторность – для перестраховщика.

Представим для понимания, приведенных выше методов перестрахования, таблицу передачи риска в перестрахование, которое рассматривается в работе [11].

Таблица 2.1 – Передача риска в перестрахование

| Методы передачи риска в перестрахование | ||

|---|---|---|

| Факультативный | Облигаторный (договорной) | Факультативно-облигаторный (смешанный) |

| Каждый риск рассматривается отдельно и может перестраховываться полностью или частично | Обязательная передача цедентом определенной доли всех рисков, принятых на страхование цессионарию, когда их страховая сумма превышает обусловленный размер собственного участия цедента | Цедент вправе определить, какие риски и в каких размерах могут быть переданы в перестрахование |

| Цессионарий может принять, отказаться или изменить условия предложения цедента | Цессионарий обязан принять в перестрахование доли всех рисков страховщика | Цессионарий обязан принять цедированные доли рисков на условиях поставленных цедентом |

| Цессионарий и цедент свободны в своем выборе условий и размеров передачи (принятия) риска в перестрахование | Цессионарий может внести определенные ограничения своей ответственности за рисками, которые перестраховываются | |

Активное перестрахование заключается в передаче, пассивное – в приеме риска. На практике активное и пассивное перестрахование часто производится одним и тем же страховым обществом одновременно, то есть оно выступает в трех лицах: страховщика, перестрахователя и перестраховщика, в зависимости от видов страхования. Интерес, переданный в перестрахование, в международной практике носит название алиментов (cedent business), а полученный – контралимента (assumed business).

2.3 Постановка задачи исследования

Исследование существующих видов перестрахования, проведенное в подразделе 2.2, показало, что всем договорам пропорционального перестрахования присуща характерная особенность: убытки и премии по оригинальным полисам распределяются между цедентом и перестраховщиком в соответствующей пропорции и привязаны к страховой сумме. Непропорциональные договоры перестрахования достаточно мобильны, просты в обработке и организации. Хотя пропорциональные договоры возникли значительно раньше, однако тенденция сегодня такова, что непропорциональные договоры приобретают все больший вес. Этим объясняется рост интереса страховщиков к непропорциональным договорам.

Обслуживание договоров непропорционального перестрахования достаточно простое и не требует лишних затрат. Оно дешевле, чем обслуживание договоров пропорционального перестрахования.

Квотные договоры для страховой компании являются более сбалансированными и устойчивыми по финансовым результатам. Основным недостатком является то обстоятельство, что по договору передаются и доли от тех мелких рисков, которые в других случаях, передающая сторона могла бы удержать у себя.

Указанный недостаток устраняет эксцедентный перестраховочный договор – наиболее распространенная форма перестрахования. Недостаток устраняется тем, что страховщик устанавливает не одно значение лимита, а два – нижний и верхний для рисков, страховые суммы которых превышают собственное удержание компании, передает. Таким образом, в перестрахование передается эксцедент нижнего лимита, но не превышает верхнего. Отрезок, заключенный между лимитами называется перестраховочным лейером.

К недостаткам данного вида пропорционального перестрахования следует отнести необходимость обработки каждого риска, то есть установление пропорционального распределения между компанией, передающей и перестраховщиком суммы ответственности, премии, оплаченных убытков и тому подобное.

Одним из наиболее распространенных видов перестрахования среди непропорционального перестраховочного покрытия является перестрахование эксцедента убытков. Оно служит для защиты от наиболее крупных и непредвиденных убытков по отдельным видам страхования (авиационное, космическое и т.п.).

Перестрахование эксцедента убытков обеспечивает финансовое равновесие в целом всего страхового портфеля, однако обслуживание таких договоров технически сложно и невыгодно для цедента.

Договор эксцедента убыточности (стоп-лосс) отличается от рассмотренных договоров тем, что он покрывает не отдельные убытки, а все или часть счета компании. Данный вид перестрахования предоставляет покрытие после других форм перестрахования на сумму убытков, превышающих определенный процент заработанной премии.

На практике применяются множество модификаций пропорциональных и непропорциональных договоров перестрахования, но общих стратегий по использованию комбинаций перестраховочных договоров нет.

В связи с этим необходимо разработать математическую модель, позволяющую осуществлять перестраховочную защиту по отдельному договору, виду страхования и страховому портфелю в целом.

3. Классификация и формализация переменных математической модели перестраховочной защиты

Страховая компания заключает договоры в пределах тех видов страхования S, на которые она имеет лицензию.

Таким образом, множество видов страхования имеет вид:

|

(3.1) |

Общая совокупность договоров, заключаемых страховой компанией, составляет ее страховой портфель, который формально можно представить в виде:

|

(3.2) |

где Di – множество договоров і-го вида страхования;

N – количество видов страхования;

ni – количество договоров в i-м виде страхования;

dij – j-ий договор i-го вида страхования.

Каждый договор dij характеризуется такими параметрами, как: страховой суммой sij, тарифом tarij, сроком страхования tsij, моментом начала действия договора tnij, страховой выплатой svij, моментом наступления страхового случая tvij:

|

(3.3) |

Доход за договором dij определяется формулой:

|

(3.4) |

Доход за видом страхования Si определяется формулой:

|

(3.5) |

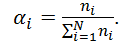

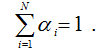

Доход страховой компании по портфелю равен:

|

(3.6) |

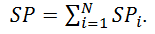

Страховой портфель, как было сказано ранее, включает в себя несколько видов страхования, поэтому каждый вид имеет свою долю αi в общем объеме страхового портфеля и рассчитывается по формуле:

|

(3.7) |

Таким образом, структуру страхового портфеля можно представить в виде [12–14]:

| α=(α1, α2, ... ,αN) | (3.7) |

|

(3.9) |

Анализ структуры страхового портфеля позволил выделить 3 уровня перестраховочной защиты:

- нижний уровень – перестрахование по каждому договору;

- средний уровень – перестрахование по каждому виду страхования;

- верхний уровень – перестрахование портфеля страховой компании.

Как показал анализ видов перестрахования, на нижнем уровне эффективными методами перестрахования являются квотные договоры и договоры эксцедента сумм и их комбинации, которые позволяют избежать больших выплат по одному договору.

На среднем уровне во избежание убытков, связанных с большим количеством страховых выплат по договорам, обоснованным является использование договоров эксцедента убытка.

На верхнем уровне перестраховочная защита осуществляется не с целью максимизации прибыли, а чтобы защитить страховую компанию от разорения.

Выводы

Был проведен анализ видов перестрахования, их преимуществ и недостатков, который показал, что всем договорам пропорционального перестрахования присуща характерная особенность: убытки и премии по оригинальным полисам распределяются между цедентом и перестраховщиком в соответствующей пропорции и привязаны к страховой сумме. Непропорциональные договоры перестрахования являются достаточно мобильными, простыми в обработке и организации. Этим объясняется рост интереса страховщиков к непропорциональным договорам.

Была разработана математическая модель перестраховочной защиты страхового портфеля компании, которая позволила выделить три уровня защиты: нижний уровень, средний уровень, верхний уровень.

На нижнем уровне эффективными методами перестрахования являются квотные договоры и договоры эксцедента сумм и их комбинации, которые позволяют избежать больших выплат по одному договору. На среднем уровне во избежание убытков, связанных с большим количеством страховых выплат по договорам, обоснованным является использование договоров эксцедента убытка. На верхнем уровне перестраховочная защита осуществляется не с целью максимизации прибыли, а чтобы защитить страховую компанию от разорения.

На момент написания данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2013 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Архипов А.П. Страхование. Современный курс: Учебник / А.П. Архипов, В.Б. Гомелля; под ред. Е.В. Коломина. – М.: Финансы и статистика, 2008. – 446 с.

- Журавлев Ю.М. Страхование и перестрахование: теория и практика / Ю.М. Журавлев, И.Г. Секерж. – М.: АНКИЛБ, 1993. – 184 с.

- Макаренко Н.Л. Страховоедело / Н.Л. Макаренко, Н.Н. Косаренко. – М.: Национальный институт бизнеса. Ростов-на-Дону: изд-во «Феникс», 2003. – 608 с.

- Базилевич В.Д. Cтраховий ринок України / В.Д. Базилевич. – К.: Знання, 1998. – 374 с.

- Щербаков В.А. Страхование: Учебное пособие / В.А. Щербаков, Е.В. Костяева. – М.: «КНОРУС», 2007. – 312 с.

- Казанцев С.К. Основы страхования: Учебное пособие / С.К. Казанцев. – Екатеринбург: изд. ИПК УГТУ, 1998. – 101 с.

- Український ринок перестрахування. Проблеми та перспективи [Електронний ресурс]. – Режим доступу: http://tristar.com.ua/1/art/ukrainskii _rynok _perestrahovaniia__problemy_i_perspektivy_.html

- Закон України «Про страхування» від 7 березня 1996 року // Відомості Верховної Ради України. – № 85/96. – 1997. – с. 12

- Турбина К.Е. Теория и практика страхования: Учебное пособие / К.Е Турбина. – М.: «Анкил», 2003. – 704 с.

- Абрамов В.Ю. Страхование: теория и практика / В.Ю. Абрамов. – М.: "Волтерс Клувер", 2007. – 221 с.

- Вовчак О.Д. Страхова справа: Підручник / О.Д. Вовчак. – К.: «Знання», 2011. – 391 с.

- Карри И. Прикладная статистика / И. Карри. – М.: МГУ, 2000. – 500 с.

- Колесников Н.И. Факультативное перестрахование имущественных рисков – Н.И. Колесников. – М.: МГУ, 1994. – 172 с.

- Рябикин В.И. Актуарные расчеты / В.И. Рябикин. – М.: Финстатинформ, 1996. – 320 с.