Реферат по теме выпускной работы

Содержание

- Введение

- 1. Цель и задачи

- 2. Актуальность темы работы

- 3. Предполагаемая научная новизна

- 4. Планируемые практические результаты

- 5. Глобальный уровень исследований и разработок по теме

- 6. Национальный уровень исследований и разработок по теме

- 7. Локальный обзор исследований и разработок

- 8. Cобственные результаты

- 9. Выводы

- 10. Литература

Введение

Перемены, происходящие в экономике Украины, предполагают существенные изменения во взаимоотношениях банков с субъектами хозяйствования – предприятиями, организациями, другими банками. Банки как коммерческие организации, основными операциями которых являются кредитование, расчетные, депозитные, кассовые и другие операции, несут при их проведении самые разнообразные риски: невозврат выданного кредита, неуплату процентов по ссуде, риски расчетные, валютные, процентных ставок и т.п. В своей повседневной деятельности банки постоянно сталкиваются с риском потерять часть своих средств, этот риск неизбежен и, но всегда необходимо стремиться уменьшить его – от этого напрямую зависят прибыль и жизнеспособность банка. Одним из основных банковских рисков является кредитный риск.

1. Цель и задачи

Целью настоящей работы является разработка методики и алгоритмов оценки рисков на основе интеллектуального анализа слабоструктурированных данных о кредитном поведении заемщика.

Для достижения поставленной цели требуется решение следующих задач:

- Анализ особенностей управления рисками банков при кредитовании заемщиков.

- Анализ существующих методик оценки кандидатов в заемщики и их влияние на оценку кредитного риска.

- Анализ и выбор моделей прогнозирования кредитных рисков на основе профилей кредитного поведения заемщиков.

- Разработка методики построения модели знаний, отражающей оценку рисков на основе модели субъективного кредитного поведения заемщика.

- Разработка модифицированного метода определения возможности выдачи кредита путем оценки рисков на основании платежеспособности и субъективного кредитного поведения.

Объектом данного исследования является кредитная деятельность банка и средства управления кредитными рисками.

Предметом исследования выступает алгоритмическое обеспечение прогнозирования рисков на основе слабоструктурированных данных о кредитном поведении заемщиков.

2. Актуальность темы работы

Кредит является одной из самых сложных экономических категорий, исследование сущности которой занимает важное место в работах отечественных и зарубежных ученых. Стремительный рост объемов кредитования, которое сопровождается повышенными рисками по сравнению с другими видами банковской деятельности и снижением доходности, обусловливает необходимость применения новых подходов, методов и приемов к управлению кредитным портфелем банка, разработки эффективного механизма кредитного процесса и использования его на практике. Главная составляющая повышения эффективности системы кредитования – эффективность оценки риска данного вида услуг. Управление кредитным риском является необходимой частью стратегии и тактики выживания и развития любого банка. Кредитование всегда было и остается приоритетной экономической функцией банков.

Заимствование денег в кредитных организациях в настоящее время является распространенным способом расширения своих финансовых возможностей. По мотивам получения кредитов заемщиков делят на добросовестных – возвращают кредитные средства, и недобросовестных – используют полученные деньги и не собираются их возвращать. Кредитный скоринг [1] является системой оценки заемщика банком, результатом этой оценки становится решение по кредитной заявке: если заемщик набирает определенное количества баллов, то ему выдают кредит.

Внедрение автоматизированных систем оценки кредитного заемщика, как наиболее действенный метод предотвращения мошенничества, на основании существующих признаков не приводит к желаемым результатам, также как и в случаях использования заключений кредитного бюро, и не может быть основополагающим в принятии решения по выдаче кредита т.к. уровень невозвратов достаточно высок. Использование ложных анкетных данных, которые не отражают реальные намерения заемщиков, способствует не только ошибочно принятому решению в скоринге, но и ведет к накоплению противоречивой статистики.

Отношения людей к деньгам носит системный характер, различные виды отношений взаимосвязаны между собой, и в каждом особом отношении своеобразно проявляются различные виды прочих отношений. Следовательно, психологическая оценка отношения к действиям с деньгами и получению кредита может выступать инструментом оценки добросовестности заемщика кредита.

Для измерения отношения к деньгам и операциям с ними в настоящее время разрабатываются различные психосемантические методики [2]. Кроме того, эти методики также используются и для оценки мотивов заемщиков [3]. Поэтому актуально использование возможности современных психологических методов для решения скоринговых задач.

Разработкой программных продуктов для оценки рисков на основе методов финансового анализа занимаются отечественные и зарубежные фирмы: R-Style Soft lab, «Аналитические технологии для бизнеса» – dm Score, SAS-Credit Scoring for Banking, Camel, STATISTICA , EQUIS, Hyper Logic.

Проведенный анализ возможностей существующих продуктов показывает, что в них не используются психологические модели, существующий уровень развития теоретических, методологических и алгоритмических вопросов анализа риска кредитных операций требует совершенствования. Таким образом, вопрос о разработке метода и алгоритмов оценки банковских рисков на основе моделей кредитного поведения заемщика является актуальным.

3. Предполагаемая научная новизна

- Модифицированный алгоритм извлечения и структурирования знаний для определения пространства признаков, отражающих кредитное поведение заемщика (КЗ), использующий модель типологии КЗ на основе продукционной базы правил (БП) древовидной структуры.

- Методика построения модели знаний, отражающей оценку рисков на основе модели субъективного кредитного поведения заемщика.

- Алгоритм определения возможности выдачи кредита на основе оценок рисков на основании платежеспособности и субъективного кредитного поведения.

4. Планируемые практические результаты

Практическая значимость исследования заключается в повышении эффективности оценки рисков как главной составляющей работы системы кредитования за счет повышения эффективности процесса классификации КЗ, а также сокращения количества данных, требующих документального подтверждения финансовой состоятельности соискателя.

Разработанное алгоритмическое обеспечение может использоваться при разработке программных средств для поддержки услуг кредитования.

5. Глобальный уровень исследований и разработок по теме

Анализ ранних этапов развития методик оценки кредитного риска был сделан Альтманом [4]. Альтман проанализировал процесс эволюции методик оценки кредитного риска, начиная с экспертного анализа кредитного риска, систем кредитного скоринга (включая 4 основных методологических подхода: линейные вероятностные модели, логит модели, пробит модели и модели дискриминантного анализа), модели «risk of ruin» (Black-Sholes-Merton model) и нейронные сети.

Важное значение для оценки кредитного риска имели принятые Базельским комитетом по банковскому регулированию и надзору новые стандарты оценки риска [5]. Комитет предложил регулирующим органам разрешить банкам при расчете минимального уровня достаточности капитала использовать (с определенными ограничениями) собственные методики оценки кредитного риска индивидуального заемщика. Это активизировало дальнейшие исследования в области оценки кредитного риска.

Наиболее приемлемыми являются методы оценки кандидата в заемщики PARSER и CAMPARI, используемые в английских клиринговых банках, которые позволяют наиболее полно изучить многоплановый характер заемщиков. PARSER расшифровывается следующим образом:

- информация о персоне потенциального заемщика, его репутации – Person;

- обоснование суммы испрашиваемого кредита – Amount;

- возможность погашения – Repayment;

- оценка обеспечения – Security;

- целесообразность кредита – Expediency;

- вознаграждение банка (процентная ставка) за риск предоставления кредита – Remuneration.

CAMPARI расшифровывается так:

- репутация заемщика – Character;

- оценка бизнеса заемщика – Ability;

- анализ необходимости обращения за ссудой – Means:

- цель кредита – Purpose;

- обоснование суммы кредита – Amount;

- возможность погашения – Repayment;

- способ страхования кредитного риска – Insurance.

Среди известных западных специалистов, занимающихся проблемами банковского риск-менеджмента, необходимо отметить так же Т. Бартона, Т. Дж. Долана, Дж.К. Хорна, Б. Эдварда, Э. Морсмана, П. Роуза, Дж. Синки, У.Тимоти, В. Шенкира и многих других.

Однако главный минус кредитных скорингов заключается в том, что компьютер оценивает не реального человека, а его показания. Это означает, что опытный или подготовленный человек может заполнить анкету так, чтобы практически гарантированно получить проходной балл. Скоринг пропускает значительное количество неблагонадежных клиентов. В то же время скоринг может не только пропустить в банк «плохого» клиента, но и отвергнуть «хорошего».

Автоматизированная система проверки и оценки заемщика банка «HR1-Кредит» [6] может служить дополнительным средством для оценки кредитных рисков и для выявления мошенников. Создана она на основе технологии анализа голоса.

Система «HR1-Кредит», разработанная израильской компанией NEMESYSCO, анализирует изменения в голосе человека, отвечающего на вопросы теста, и выдает сразу результат: лжет тестируемый или говорит правду, собирается ли он платить по кредиту или нет.

Оборудование «HR1-Кредит» минимально: компьютерная программа и специальная телефонная трубка. Тест из 17 вопросов рассчитан на 5-10 минут. Программа «HR1-Кредит» поможет отсортировать плохих заемщиков, и не отвергнуть хороших.

В российской научной литературе проблеме управления кредитными рисками посвящено достаточно много публикаций. Среди них первое в России учебно-энциклопедическое издание по вопросам финансового риска [6], где значительный раздел посвящен проблеме оценки кредитного риска.

В числе российских исследователей следует отметить работы: И.Т. Балабанова, С.Н. Кабушкина, Г.Г. Коробовой, О.И. Лаврушина, А.А. Лобанова, Ю.С. Маслеченкова, С.Н. Пановой, В.М. Усоскина, В.Т. Севрук, А.В. Чугунова.

Наибольшими перспективами обладают рассматриваемые вопросы в проектировании интеллектуальных информационных систем, как систем, направленных, в том числе, на изучение и моделирование субъективного поведения человека (А.И. Башмаков, И.А. Башмаков, Т.А. Гаврилова, В.Ф. Хорошевский).

6. Национальный уровень исследований и разработок по теме

Теоретические, методологические и методические аспекты риск-менеджмента кредитной деятельности отражены в работах ведущих отечественных ученых по банковскому делу, теории кредита, банковского менеджмента, анализа кредитного риска, теории экономического риска: В.И. Грушко, А.Н. Дзюблюк, А.В. Васюренко, А.М. Мороз, А.А. Пересада, Л.А. Примостка, Т.А. Раевская, М.И. Свалка, М.Ф. Пуховкина, Н.П. Шульга и др...

В работе [8] проведен детальный анализ существующих методов оценки кредитных рисков. Для деревьев решений, логистической регрессии и сетей Байеса построены модели, вычислены их точность, ошибки І и ІІ рода, а также построены ROC-кривые и индекс GINI, сделаны выводы о целесообразности использования сетей Байеса.

Однако вопросы имплементации и использования скоринговых систем украинскими банками при кредитовании недостаточно освещены и требуют более глубокого изучения с учетом национальных особенностей банковской деятельности в Украине.

7. Локальный обзор исследований и разработок

В автореферате к магистерской работе «Разработка экспертной системы оценки рисков при кредитовании физических лиц» Шепелевой М.В. [9] рассмотрены методы оценки кредитных рисков и кредитоспособности заемщика и их различные математические модели. Установлено, что одним из наилучших и перспективных методов оценки рисков и кредитоспособности является скоринговый метод. Предложена экспертная скоринговая система, использующая методы деревьев решений и нейронные сети.

Таценко А.Г. в своей выпускной работе на тему «Разработка модели оценки риска при выдаче кредита физическим лицам» [7] провела сравнительный анализ методик оценки кредитного риска и сбор анкетных данных физических лиц в городе Донецке для составления модели оценки финансового состояния заемщика.

Бурцева Е.Ю. в автореферате к магистерской работе рассматривает разработку скоринговой системы на основе генетического алгоритма и нейронных сетей [11].

8. Методы прогнозирования кредитного риска

8.1 Модели прогнозирования риска

Рассмотрим модели прогнозирования, которые чаще всего используются при анализе кредитоспособности заемщика.

Множественная регрессия. В общем виде регрессионная модель записывается так:

В множественной регрессии предполагается, что зависимая переменная является линейной функцией независимых переменных, т.е. y = b1x1 + b2x2 +…+ bnxn + u, где y – зависимая переменная (результат принятия решения); x – независимые переменные (факторы); bi – вес независимой переменной i; u – случайная ошибка. В векторном виде это можно записать следующим образом: y = b'x + u, где x – вектор независимых переменных b'– транспонированный вектор параметров независимых переменных. Соответственно, условная вероятность события вычисляется по выражению p(y | x) = b'x.

В множественной регрессии не учитывается, что переменная отклика по своей природе бинарна. Это неизбежно приведет к модели с предсказываемыми значениями большими 1 и меньшими 0. Но такие значения вообще не допустимы для задачи скоринга. Таким образом, множественная регрессия просто игнорирует ограничения на диапазон значений для y.

Для решения проблемы задача регрессии может быть сформулирована иначе: вместо предсказания бинарной переменной, мы предсказываем непрерывную переменную со значениями на отрезке [0,1] при любых значениях независимых переменных. Возможны два вида трансформации.

Пусть предполагается, что для вычисления вероятности выбирается стандартное нормальное распределение:

где Ф(z) – плотность стандартного нормального распределения. Такая трансформация ведет к пробит-модели.

Если выбирается логистическая функция распределения р, то такая трансформация ведет к переходу к логит-модели.

Логистическая регрессия. Использует следующее регрессионное уравнение (логит-преобразование):

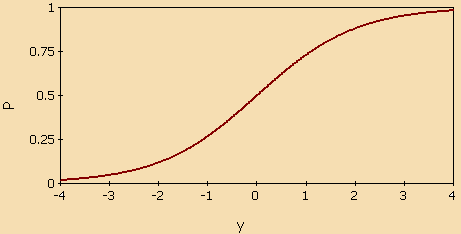

где P – вероятность того, что произойдет интересующее событие; e – основание натуральных логарифмов 2,71…; y – стандартное уравнение регрессии.

Зависимость, связывающая вероятность события и величину y, показана на следующем графике (рис. 1):

Рисунок 1 – Логистическая кривая

Поясним необходимость преобразования. Предположим, что мы рассуждаем о нашей зависимой переменной в терминах основной вероятности P, лежащей между 0 и 1. Тогда преобразуем эту вероятность P:

Это преобразование называют логистическим или логит-преобразованием. Теоретически P’ может принимать любое значение. Поскольку логистическое преобразование решает проблему об ограничении на 0-1 границы для первоначальной зависимой переменной (вероятности), то эти преобразованные значения можно использовать в обычном линейном регрессионном уравнении. А именно, если произвести логистическое преобразование обеих частей описанного выше уравнения, получим стандартную модель линейной регрессии.

Бинарная логистическая регрессия. В случае применения бинарной логистической регрессии вероятность p вхождения клиента в состояние дефолта D связана с переменными (x1,x2,...,xn) как показано в уравнении:

Оценка Β0 называется сечением, а другие оценки Βi еще называются угловыми коэффициентами. Такая модель имеет то преимущество, что корректно представляет вероятность между нулем и единицей независимо от входных значений. Переписывая предыдущее выражение и используя векторы для изображения параметров модели и входных переменных, вероятность дефолта можно представить в удобной форме:

Деревья решений. Первые идеи создания деревьев решений заложены в трудах Ховлэнда и Ханта в конце 50-х годов ХХ века. Деревья решений – это один из методов автоматизированного анализа данных, когда правила представляются в виде последовательной иерархической структуры, где каждому объекту соответствует единственный узел, дающий решение [13]. Под правилом понимается логическая конструкция, представленная в виде «если ... то ...» (рис. 2).

Рисунок 2 – Представление правил в виде дерева решений

(анимация: 7 кадров, 6 циклов повторений, 22,2 килобайта)

На сегодня известно большое количество алгоритмов, реализующих деревья решений: CART, C4.5, CHAID, CN2 и т.д... Наиболее распространенными являются алгоритмы CART и С4.5. CART (Classification And Regression Tree) – алгоритм построения бинарного дерева решений, каждый узел которого при разбиении имеет только двух потомков. В алгоритме C4.5 количество потомков для узла не ограничено. Преимущества деревьев решений: 1) быстрый процесс обучения, 2) генерирование правил в тех отраслях, где знания сложно формализовать 3) понятная классификационная модель, 4) высокая точность прогноза.

Байесовские сети (БС). Байесовские сети появились в 1985 г. на пересечении теории вероятностей и теории графов благодаря американскому ученому Джуди Перлу, хотя теорема Байеса, положенная в основу построения вероятностного вывода по БС, была предложена еще в 1763 г. Идея использования БС состоит в изображении причинно-следственных связей о процесса в виде графа, в котором каждая переменная (фактор, атрибут) процесса является вершиной, а существующие причинно-следственные связи между переменными процесса представляют собой направленные дуги, соединяющие соответствующие вершины. Преимуществом БС является возможность вывода по неполным данным. Если информация о потенциальном заемщике не является полной, то алгоритм вывода по БС вычислит вероятность дефолта, основываясь, лишь на доступных данных.

8.2 Анализ качества моделей и ROC-анализ

Для анализа качества моделей и установления наилучшей модели для решения определенной задачи используют несколько критериев для оценки адекватности моделей:

- Общая точность модели.

- Ошибки I-го и II-го рода.

- ROC-кривая и индекс GINI.

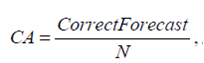

Общая точность модели (CA - common accuracy) определяется как:

где CorrectForecast – количество верно прогнозируемых случаев, N – общее количество случаев. Общая точность модели является несколько субъективной оценкой, поскольку она зависит от судьбы дефолтов в модели, а также от порога отсечения. Для различных значений порога точность модели также будет принимать различные значения.

ROC-кривая (Receiver Operation Characteristic – рабочая характеристика приемника) показывает зависимость количества верно классифицированных положительных примеров от количества неверно классифицированных отрицательных примеров. В терминологии ROC-анализа первые называются истинно положительным, вторые – ложно отрицательным множеством. При этом предполагается, что у классификатора имеется некоторый параметр, варьируя который, мы будем получать то или иное разбиение на два класса. Этот параметр часто называют порогом, или точкой отсечения (cut-off value). В зависимости от него будут получаться различные величины ошибок I и II рода.

Рассмотрим таблицу сопряженности (confusion matrix), которая строится на основе результатов классификации моделью и фактической (объективной) принадлежностью примеров к классам.

| Прогноз модели: Возвращение кредита | Прогноз модели: Дефолт | |

| Возвращение кредита | Верно классифицированы (TP) | Ошибки II-го рода (FP) |

| Дефолт | Ошибки I-го рода (FN) | Верно классифицированы (TN) |

- TP (True Positives) – верно классифицированные положительные примеры (так называемые истинно положительные случаи);

- TN (True Negatives) – верно классифицированные отрицательные примеры (истинно отрицательные случаи);

- FN (False Negatives) – положительные примеры, классифицированные как отрицательные (ошибка I рода). Это так называемый «ложный пропуск» – когда интересующее нас событие ошибочно не обнаруживается (ложно отрицательные примеры);

- FP (False Positives) – отрицательные примеры, классифицированные как положительные (ошибка II рода); Это ложное обнаружение, т.к. при отсутствии события ошибочно выносится решение о его присутствии (ложно положительные случаи).

Для анализа свойств модели чаще всего используют такие относительные показатели в процентах:

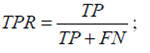

- доля истинно положительных примеров (True Positives Rate):

- доля ложно положительных примеров (False Positives Rate):

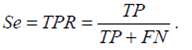

Обычно для моделей определяют еще две характеристики: чувствительность и специфичность.

Чувствительность модели – это доля истинно положительных случаев, т.е.

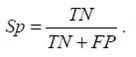

Специфичность модели – это доля истинно отрицательных случаев, которые были правильно классифицированы моделью:

Для построения графика ROC-кривой по оси Y откладываются значения чувствительности, а по оси X – 1>Sp График идеального классификатора ROC-кривой проходит через верхний левый угол, где доля истинно положительных случаев составляет 1 (идеальная чувствительность), а доля ложно положительных примеров равна нулю. Поэтому чем ближе кривая приближается к верхнему левому углу, тем лучше является способность модели предсказывать. Диагональная линия соответствует классификатору, который способен распознать эти два класса. Поскольку визуальное сравнение ROC-кривых не всегда позволяет определить эффективную модель, применяется оценка площади под кривыми. Численный показатель площади под кривой AUC (Area Under Curve) вычисляется, например, по методу трапеций:

Более понятным и чаще упоминаемым в литературе параметром оценки качества модели является индекс GINI, который тесно связан с численным показателем площади под ROC-кривой.

Диапазон значений индекса GINI составляет 0 < G < 1, а модели с самой большой разделяющей способностью, то есть модели, которые выполняют высококачественную сортировку склонных к дефолту клиентов и клиентов, не склонных к дефолту, получают самые высокие коэффициенты. На практике оценка качества модели значительно зависит от данных, на которых она строится. Для применения на практике скоринга (оценки финансового положения существующих клиентов) индекс GINI в основном принимает значения выше 70%. В литературе [1,9] приведена шкала значений индекса (таблица 2).

| Интервал AUC | Индекс GINI | Качество модели |

| 0.9-1.0 | 0.8-1.0/TD> | Отличное |

| 0.8-0.9 | 0.6-0.8 | Очень высокое |

| 0.7-0.8 | 0.4-0.6 | Приемлемое |

| 0.6-0.7 | 0.2-0.4 | Среднее |

| 0.5-0.6 | 0-0.2 | Неудовлетворительное |

Значение точек ROC-кривой могут быть использованы для нахождения оптимального порога отсечения – компромисса между чувствительностью и специфичностью модели. Критериями выбора порога отсечения могут быть:

- Требование минимальной величины чувствительности (специфичности) модели.

- Требование максимальной суммарной чувствительности и специфичности модели, то есть.

- Требование баланса между чувствительностью и специфичностью, когда Sp > Se:

Выводы

Проведен анализ особенностей управления рисками банков при кредитовании заемщиков, в результате которого установлено, что широко используемым подходом к оценке рисков банков является кредитный скоринг. Однако главный минус кредитных скорингов заключается в том, что компьютер оценивает не реального человека, а его показания. Это означает, что опытный или подготовленный человек может заполнить анкету так, чтобы практически гарантированно получить проходной балл. Рассмотрены модели прогнозирования кредитного риска и критерии для оценки эффективности моделей и классификации заемщиков. В дальнейшем планируется разработать модель и базу знаний, которые позволят более точно учитывать субъективное кредитное поведение заемщика.

При написании данного реферата магистерская работа находится в незавершенном состоянии. Окончательное завершение работы будет в декабре 2013 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Економічний ризик і методи його вимірювання: Навчальний посібник. Київ: Центр навчальної літератури, 2003. 188 с.

- Петренко В. Ф. Основы психосемантики. – М.: Московский университет, 1997. – 400 с.

- Семенов М.Ю. Представленность денег в образе мира/ Семенов М.Ю.// Сибирский психологический журнал. — 2000 а. — Вып. 12.— С. 66-67.

- Altman, E. Credit Risk Measurement: Developments over the Last 20 Years [Text] / E. Altman, A. Saunders // Journal of Banking and Fi-nance. — 1998. — №21. — P. 1721-1742.

- Астрелина, В. Новое Базельское соглашение [Текст] / В. Астрелина, А. Мирошниченко // Управление финансовыми рисками. — 2005. — № 1. — С. 2-9.

- HR1-Кредит. Система тестирования и оценки клиента банка для выявления риска невозврата кредита. Интернет-ресурс. — Режим доступа: http://www.akvilona.ru/brands/nemesysco/description/mod574201 31403.htm

- Энциклопедия финансового риск-менеджмента / Под ред. А. А. Лобанова и А.В. Чугунова. — М: Альпина Паблишер, 2003. — 786с.

- Кузнєцова Н.В., Бідюк П.І. Порівняльний аналіз характеристик моделей оцінювання ризиків кредитування// Наукові вісті НТУУ “КПІ”. — 2010. — №1. — С. 42-52.

- Шепелева М.В. Разработка экспертной системы оценки рисков при кредитовании физических лиц / автореферат к магистерской работе // http://www.masters.donntu.ru/2006/kita/shepeleva/diss/index.html

- Таценко А.Г. Разработка модели оценки риска при выдаче кредита физическим лицам/ автореферат к магистерской работе // http://www. http://masters.donntu.ru/2008/fvti/tacenko/diss/index.htm

- Бурцева Е.Ю. Разработка компьютеризированной подсистемы оптимизации управления потребительским кредитованием коммерческими банками / автореферат к магистерской работе // http://www. http://masters.donntu.ru/2008/kita/byrtseva/diss/index.htm

- Kiss, F. Credit scoring processes from a knowledge Management perspective / F. Kiss // Periodica Polytechnica. Ser. Soc. Man. Scl. — 2003. — Vol. 11, № 1. — P. 95-110.

- S.Murthy. Automatic construction of decision trees from data: A Multi-disciplinary survey.1997.