Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Ціль и задачі дослідження

- 3. Огляд існуючих моделей і методів

- 4. Математична постановка задачі

- 5. Дослідження моделей на основі ланцюгів Маркова

- Висновки

- Список джерел

Вступ

В умовах ринкової економіки підприємство самостійно планує свою діяльність і визначає перспективи розвитку. Самостійно планованим показником в числі інших стала прибуток.

Прибуток - це кінцевий фінансовий результат і головна мета підприємницької та виробничої діяльності, що характеризується ефективність роботи господарюючих суб'єктів, які в процесі функціонування прагнуть до отримання найбільшого прибутку шляхом виробництва і реалізації затребуваних ринком товарів, робіт і послуг. [1]

Отримання прибутку, і її нарощування є економічним умовою успішного функціонування підприємств, галузей і народного господарства в цілому. Сума прибутку, яку підприємство отримує, обумовлена обсягом продажу продукції, її якістю та конкурентоспроможністю на зовнішньому і внутрішньому ринках, асортиментом, рівнем витрат та інфляційними процесами, якими неминуче супроводжується становлення ринкових відносин.

Одним з основних завдань по максимізації прибутку є оволодіння сучасними методами ефективного управління прибутком, у тому числі її планування, формування та розподілу, в процесі діяльності підприємства, що передбачає побудову на підприємстві відповідних систем забезпечення цього управління, знання основних механізмів формування прибутку, використання ефективних методів її аналізу, планування і розподілу. [1]

Прибуток як кінцевий фінансовий результат діяльності фірми представляє собою різницю між загальною сумою доходів і витратами на виробництво і реалізацію продукції з урахуванням збитків від різних господарських операцій.

1. Актуальність теми

В теперішній час торгівля є однією з найбільших галузей національної економіки більшості розвинених країн. Діяльність торгових компаній, особливо великих, схильна до впливу багатьох чинників і охоплює широкий спектр проблем фінансово-економічного, організаційного, технологічного та соціального характеру.

Управління фінансовою діяльністю підприємства розглядається як одна з важливих функцій загальної системи управління підприємствами.

Для підприємства питання формування та регулювання цінової політики відіграє величезну роль. Від того, як проводиться ціноутворення на підприємстві, залежить його прибуток. Крім того, в існуючих зараз умовах ринкової економіки ціна стала суттєвим фактором у конкурентній боротьбі.

В останні роки різні аспекти проблеми управління фінансовою діяльністю з урахуванням особливостей трансформаційного періоду російської економіки отримали відображення у фундаментальних роботах таких вчених і фахівців, як М.І. Баканов, І.Т. Балабанов, І.А. Бланк, С.В. Большаков, А.В. Грачов, А.Г. Каратуев, В.В. Ковальов, М.Н. Крейнина, Л.Н. Павлова, В.М. Самочку, Н.Ф. Самсонов, Є.С. Стоянова, Г.І. Хотинська, А.Д. Шеремет та інших. Слід відзначити також ряд робіт у цій галузі зарубіжних вчених і фахівців, зокрема Бернера Коласса, Ю. Брігхема і Л. Гапенскі, Дж. Ван Хорна, А. Маренго, М. Скотта, Д.П. Хана та ін.

Проблемам управління фінансовою діяльністю підприємств торгівлі присвячені роботи М.С. Абрютина, Л.В. Донцової та Н.А. Никифорової, О.Ю. Дягеля, О.М. Ковальова і В.П. Привалова, Е.А. Маркорьяна і Г.П. Герасименко, Г.В. Савицької, Г.Н. Соколової та ін. [2]

2. Ціль и задачі дослідження

Метою роботи є підвищення ефективності фінансової діяльності підприємства за рахунок застосування сучасних методів і моделей оптимізації та регулювання.

Для вирішення зазначеної мети поставлені такі завдання:

- Аналіз методів оптимізації та регулювання фінансової діяльності підприємства;

- Дослідження моделей оптимізації та регулювання фінансової діяльності підприємства;

- Вибір та обгрунтування методу оптимізації та регулювання фінансової діяльності підприємства;

- Розробка моделі оптимізації та регулювання фінансової діяльності підприємства;

- Перевірка адекватності розробленої моделі;

- Планування та проведення експериментальних досліджень з визначення ефективних параметрів моделі;

- Розробка рекомендацій на основі отриманих експериментальних досліджень.

Об'єкт дослідження : підвищення ефективності критеріїв, що оптимізуються.

3. Огляд існуючих моделей і методів

Перед адміністрацією підприємства стоїть завдання - вибрати такі прийоми обліку, які дозволяють найбільш доцільно обчислювати фінансові результати і на законних підставах, шляхом регулювання показника прибутку в межах, дозволених законодавством.

Можна виділити наступні конкретні методи варіювання фінансовими результатами: [3]

- Варіювання кордоном нормативу віднесення активу до основних засобів.

- Відповідно до рішень уряду проводиться періодична переоцінка основних засобів.

- Підприємства мають право застосовувати прискорену амортизацію активної частини виробничих основних фондів.

- Положення про бухгалтерський облік та звітності дозволяє застосування різних методів оцінки виробничих запасів (ФІФО, ЛІФО, середніх цін).

та інші.

Потрібно розрізняти два види прогнозування: експертне та формалізоване. [4]

Експертне прогнозування передбачає формування майбутніх значень експертом, тобто людиною, що володіє глибокими знаннями в певній галузі.

Експертне прогнозування застосовується тоді, коли об'єкт прогнозування або занадто простий, або, навпаки, настільки складний, що аналітично врахувати вплив зовнішніх факторів неможливо.

До таких методів належать такі методи:

- Метод експертних оцінок

- Метод історичних аналогій

- Метод передбачення за зразком

- Нечітка логіка

- Сценарне моделювання «що - якщо»

Формалізоване прогнозування - це прогнозування на підставі математичної моделі, яка, вловлюючи закономірності процесу, на своєму виході має майбутні значення досліджуваного процесу.

Метою регресійного аналізу є визначення залежності між початкової змінної і безліччю зовнішніх факторів (регресорів). При використанні лінійних регресійних моделей результат прогнозування може бути отриманий швидше, ніж при використанні інших моделей. Недоліком нелінійних регресійних моделей є складність визначення виду функціональної залежності, а також трудомісткість визначення параметрів моделі.

В основу авторегресійних моделей закладено припущення про те, що значення процесу лінійно залежить від деякої кількості попередніх значень того ж процесу. Важливими перевагами даного класу моделей є їх простота і прозорість моделювання. Недоліками є: велике число параметрів моделі, ідентифікація яких неоднозначна і ресурсомістка.

В даний час найпопулярнішою серед структурних моделей є модель на основі нейронних мереж, що складається з нейронів. За допомогою нейронних мереж можливе моделювання нелінійної залежності майбутнього значення часового ряду від його фактичних значень і від значень зовнішніх факторів. Основною перевагою нейромережевих моделей є нелінійність, тобто здатність встановлювати нелінійні залежності між майбутніми та фактичними значеннями процесів. При цьому недоліками є відсутність прозорості моделювання, складність вибору архітектури.

Модель експоненціального згладжування застосовується для моделювання фінансових та економічних процесів. Переваги: простота і однаковість їх аналізу і проектування. Недоліком є відсутність гнучкості.

Моделі прогнозування на основі ланцюгів Маркова припускають, що майбутнє стан процесу залежить тільки від його поточного стану і не залежить від попередніх. Простота і однаковість аналізу і проектування є достоїнствами моделей на базі ланцюгів Маркова. Недоліком є ??відсутність можливості моделювання процесів з довгою пам'яттю.

Класифікаційних-регресійні дерева є ще однією популярною структурною моделлю прогнозування часових рядів. Структурні моделі CART розроблені для моделювання процесів, на які впливають як безперервні зовнішні фактори, так і категоріальні. Переваги: ??масштабованість, за рахунок якої можлива швидка обробка надвеликих обсягів даних; швидкість і однозначність процесу навчання дерева. Недоліками є неоднозначність алгоритму побудови структури дерева; складність питання про те, коли варто припинити подальші розгалуження.

Крім вищезазначених класів моделей прогнозування, існують менш поширені моделі і методи прогнозування. Головним їх недоліком є ??недостатня методологічна база, тобто недостатньо докладний опис можливостей як моделей, так і шляхів визначення їх параметрів.

Основні переваги і недоліки моделей і методів наведені нижче.

| Модель і метод | Переваги | Недоліки |

| Регресійні моделі та методи | простота

гнучкість прозорість моделювання однаковість аналізу і проектування | складність визначення функціональної залежності

трудомісткість знаходження коефіцієнтів залежності відсутність можливості моделювання нелінійних процесів (для нелінійної регресії) |

| Авторегресійні моделі і методи | простота

прозорість моделювання однаковість аналізу і проектування безліч прикладів застосування | трудомісткість і ресурсомісткість ідентифікації моделей

неможливість моделювання нелінійностей низька адаптивність |

| Моделі і методи експоненціального згладжування | простота моделювання

однаковість аналізу і проектування | недостатня гнучкість

вузька застосовність моделей |

| Нейромережеві моделі і методи | нелінійність моделей

масштабованість, висока адаптивність однаковість аналізу і проектування безліч прикладів застосування | відсутність прозорості

складність вибору архітектури жорсткі вимоги до навчальної вибірки складність вибору алгоритму навчання ресурсомісткість процесу навчання |

| Моделі і методи на базі ланцюгів Маркова | простота моделювання

однаковість аналізу і проектування | неможливість моделювання процесів з довгою пам'яттю

вузька застосовність моделей |

| Моделі і методи на базі класифікаційно-регресійних дерев | масштабованість

швидкість і простота процесу навчання можливість враховувати категоріальні змінні | неоднозначність алгоритму побудови дерева

складність питання зупину |

4. Математична постановка задачі

Математична постановка задачі прогнозування фінансової діяльності підприємства може бути сформульована таким чином:

Собівартість товару S є сумою вартості сировини S s , вартості виготовлення товару S i , загальновиробничих витрат S r .

Прибуток (П) є твір ціни (P) на обсяг продажів (Q) мінус витрати (Z):

Таким чином, цільова функція буде виглядати наступним чином:

П=F(P, Q, Z)

де P, Q, Z - критерії.

Наша мета - збільшити прибуток, відповідно:

П → max

Визначимо обмеження для критеріїв:

P>0, P → max

Q>0, Q → max

Z>0, Z → min

Оскільки об'ємом продажів (Q) і витратами (Z) ми варіювати не можемо, то необхідно визначити складові ціни (P).

Ціна (P) визначається як сума собівартість товару (S) і прибутку за одиницю товару П 0 :

P = S + П0

Оскільки проблема прогнозування фінансової діяльності підприємства є актуальною і до кінця невивченою, пропонується використовувати моделі прогнозування на основі ланцюгів Маркова.

5. Дослідження моделей на основі ланцюгів Маркова

Такі моделі припускають, що майбутнє стан процесу залежить тільки від його поточного стану і не залежить від попередніх. У зв'язку з цим процеси, що моделюються ланцюгами Маркова, повинні ставитися з процесами з короткою пам'яттю. [5]

Приклад ланцюга Маркова для процесу, що має три стани (анімація, 8 кадрів, 134 Кб, 6 циклів)

На малюнку S1, S2, S3, — стани процесу; λ12 — ймовірність переходу зі стану S1 у стан S2, λ23 — ймовірність переходу зі стану S2 у стан S3 і т.д. При побудові ланцюга Маркова визначається безліч станів та ймовірності переходів. Якщо поточний стан процесу Si, то в якості майбутнього стану процесу вибирається такий стан Si, ймовірність переходу в яке (значення λij) максимальне.

Послідовність станів S0, S1, S2, ..., Sk можна розглядати як послідовність випадкових подій. Початковий стан S0 може бути заданим заздалегідь або випадковим.

Ймовірностями станів ланцюга Маркова називаються ймовірності λj(k) того, що після k-го кроку (і до (k+1)-го) система S буде перебувати в стані Si (i=1, 2, ..., n).

Начальным распределением вероятностей Марковской цепи называется распределение вероятностей состояний в начале процесса:

λ1(0), λ2(0), ..., λi(0), ..., λn(0)

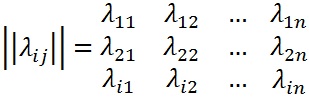

Оскільки система може перебувати в одному з n станів, то для кожного моменту часу t необхідно задати n2 ймовірностей переходу Pij, яке зручно представити у вигляді такої матриці ( наз. перехідною або матрицею перехідних ймовірностей):

де λij - ймовірність переходу за один крок зі стану Si у стан Sj, λii - ймовірність затримки системи в стані Si.

Перехідні ймовірності однорідного Марківського ланцюга λij утворюють квадратну матрицю розміру n*n. Відзначимо деякі її особливості:

- Кожен рядок характеризує обраний стан системи, а її елементи являють собою ймовірності всіх можливих переходів за один крок з обраного стану, в тому числі і перехід в саме себе.

- Елементи стовпців показують вірогідність всіх можливих переходів системи за один крок в заданий стан (інакше кажучи, рядок характеризує ймовірність переходу системи зі стану, стовпець - в стан).

- Сума ймовірностей кожного рядка дорівнює одиниці, оскільки переходи утворюють повну групу несумісних подій:

- По головній діагоналі матриці перехідних ймовірностей стоять ймовірності λii того, що система не вийде зі стану Si, а залишиться в ньому.

Таким чином, структура ланцюга Маркова та ймовірності переходу станів визначають залежність між майбутнім значенням процесу та його поточним значенням.

Перевагами моделей на базі ланцюгів Маркова є простота і однаковість аналізу і проектування. Недоліком даних моделей є відсутність можливості моделювання процесів з довгою пам'яттю.

Висновки

Прогнозування фінансової діяльності підприємства з використанням Марковських мереж є актуальним завданням для сучасної ринкової системи. Запропонований метод є ефективним. Виконана постановка задачі, яка дозволить максимально вирішити поставлені цілі. Розроблена модель дозволить підвищити результативність прогнозування фінансової діяльності підприємства.

При написанні даного реферату магістерська робота ще не закінчена. Остаточне закінчення: зима 2013-2014 рр.. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Список джерел

- Бухгалтерский учёт финансовых результатов [электронный ресурс]. – Режим доступа: http://www.buhucheta.net

- Методы и модели оптимизации ценовой и ассортиментной политики торгового предприятия [электронный ресурс]. – Режим доступа: http://www.dissercat.com

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка: Учебное пособие. – М.: ИНФРА-М, 2001 г.

- Свободная энциклопедия «Википедия» – Прогнозирование [электронный ресурс]. – Режим доступа: ru.wikipedia.org/

- Свободная энциклопедия «Википедия» – Цепь Маркова [электронный ресурс]. – Режим доступа: ru.wikipedia.org/

- Алексеева М.М. Планирование деятельности фирмы: Учебн. - метод. Пособие. - М.: Финансы и статистика, 2000. - 248 с.

- Сидельников Ю.В. «Системный анализ технологии прогнозирования». – М.: Изд-во МАИ, 2007.

- Кун Т. Структура научных революций. – М.: ООО «Издательство АСТ», 2003.

- Сидельников Ю.В., Салтыков С.А. Процедура установления соответствия между задачей и методом. // Экономические стратегии, № 7, 2008. – с. 102–109. (в электронном виде - faqproject.ru)