Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования

- 3. Обзор существующих моделей и методов

- 4. Математическая постановка задачи

- 5. Исследование моделей на основе цепей Маркова

- Выводы

- Список источников

Введение

В условиях рыночной экономики предприятие самостоятельно планирует свою деятельность и определяет перспективы развития. Самостоятельно планируемым показателем в числе других стала прибыль.

Прибыль - это конечный финансовый результат и главная цель предпринимательской и производственной деятельности, характеризующаяся эффективность работы хозяйствующих субъектов, которые в процессе функционирования стремятся к получению наибольшей прибыли путем производства и реализации востребованных рынком товаров, работ и услуг. [1]

Получение прибыли, и ее наращивание является экономическим условием успешного функционирования предприятий, отраслей и народного хозяйства в целом. Сумма прибыли, получаемая предприятием, обусловлена объемом продаж продукции, ее качеством и конкурентоспособностью на внешнем и внутреннем рынках, ассортиментом, уровнем затрат и инфляционными процессами, которыми неизбежно сопровождается становление рыночных отношений.

Одной из основных задач по максимизации прибыли является овладение современными методами эффективного управления прибылью, в том числе ее планирования, формирования и распределения, в процессе деятельности предприятия, что предусматривает построение на предприятии соответствующих систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование эффективных методов ее анализа, планирования и распределения. [1]

Прибыль как конечный финансовый результат деятельности фирмы представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций.

1. Актуальность темы

В настоящее время торговля является одной из крупнейших отраслей национальной экономики большинства развитых стран. Деятельность торговых компаний, особенно крупных, подвержена влиянию многих факторов и охватывает широкий спектр проблем финансово-экономического, организационного, технологического и социального характера.

Управление финансовой деятельностью предприятия рассматривается как одна из важных функций общей системы управления предприятиями.

Для предприятия вопрос формирования и регулирования ценовой политики играет огромную роль. От того, как проводится ценообразование на предприятии, зависит его прибыль. Кроме того, в существующих сейчас условиях рыночной экономики цена стала существенным фактором в конкурентной борьбе.

В последние годы различные аспекты проблемы управления финансовой деятельностью с учетом особенностей трансформационного периода российской экономики получили отражение в фундаментальных работах таких ученых и специалистов, как М.И. Баканов, И.Т. Балабанов, И.А. Бланк, С.В. Большаков, А.В. Грачев, А.Г. Каратуев, В.В. Ковалев, М.Н. Крейнина, Л.Н. Павлова, В.Н. Самочкии, Н.Ф. Самсонов, Е.С. Стоянова, Г.И. Хотинская, А.Д. Шеремет и других. Следует отметить также ряд работ в этой области зарубежных ученых и специалистов, в частности Бернера Коласса, Ю. Бригхема и Л. Гапенски, Дж. Ван Хорна, А. Маренго, М. Скотта, Д.П. Хана и др.

Проблемам управления финансовой деятельностью предприятий торговли посвящены работы М.С. Абрютиной, Л.В. Донцовой и Н.А. Никифоровой, О.Ю. Дягеля, А.Н. Ковалева и В.П. Привалова, Э.А. Маркорьяна и Г.П. Герасименко, Г.В. Савицкой, Г.Н. Соколовой и др. [2]

2. Цель и задачи исследования

Целью работы является повышение эффективности финансовой деятельности предприятия за счет применения современных методов и моделей оптимизации и регулирования.

Для решения указанной цели поставлены следующие задачи:

- Анализ методов оптимизации и регулирования финансовой деятельности предприятия;

- Исследование моделей оптимизации и регулирования финансовой деятельности предприятия;

- Выбор и обоснование метода оптимизации и регулирования финансовой деятельности предприятия;

- Разработка модели оптимизации и регулирования финансовой деятельности предприятия;

- Проверка адекватности разработанной модели;

- Планирование и проведение экспериментальных исследований по определению эффективных параметров модели;

- Разработка рекомендаций на основе полученных экспериментальных исследований.

Объект исследования: повышение эффективности оптимизируемых критериев.

3. Обзор существующих моделей и методов

Перед администрацией предприятия стоит задача – выбрать такие приемы учёта, которые позволяют наиболее целесообразно исчислять финансовые результаты и на законных основаниях, путём регулирования показателя прибыли в пределах, разрешаемых законодательством.

Можно выделить следующие конкретные методы варьирования финансовыми результатами: [3]

- Варьирование границей норматива отнесения актива к основным средствам.

- В соответствии с решениями правительства проводится периодическая переоценка основных средств.

- Предприятия имеют право применять ускоренную амортизацию активной части производственных основных фондов.

- Положение о бухгалтерском учёте и отчётности разрешает применение различных методов оценки производственных запасов (ФИФО, ЛИФО, средних цен).

и другие.

Нужно различать два вида прогнозирования: экспертное и формализованное. [4]

Экспертное прогнозирование подразумевает формирование будущих значений экспертом, т.е. человеком, обладающим глубокими знаниями в определенной области.

Экспертное прогнозирование применяется тогда, когда объект прогнозирования либо слишком прост, либо, напротив, настолько сложен, что аналитически учесть влияние внешних факторов невозможно.

К таким методам относятся следующие методы:

- Метод экспертных оценок

- Метод исторических аналогий

- Метод предвидения по образцу

- Нечеткая логика

- Сценарное моделирование «что – если»

Формализованное прогнозирование — это прогнозирование на основании математической модели, которая, улавливая закономерности процесса, на своем выходе имеет будущие значения исследуемого процесса.

Целью регрессионного анализа является определение зависимости между исходной переменной и множеством внешних факторов (регрессоров). При использовании линейных регрессионных моделей результат прогнозирования может быть получен быстрее, чем при использовании остальных моделей. Недостатком нелинейных регрессионных моделей является сложность определения вида функциональной зависимости, а также трудоемкость определение параметров модели.

В основу авторегрессионных моделей заложено предположение о том, что значение процесса линейно зависит от некоторого количества предыдущих значений того же процесса. Важными достоинствами данного класса моделей являются их простота и прозрачность моделирования. Недостатками являются: большое число параметров модели, идентификация которых неоднозначна и ресурсоемка.

В настоящее время самой популярной среди структурных моделей является модель на основе нейронных сетей, состоящий из нейронов. При помощи нейронных сетей возможно моделирование нелинейной зависимости будущего значения временного ряда от его фактических значений и от значений внешних факторов. Основным достоинством нейросетевых моделей является нелинейность, т.е. способность устанавливать нелинейные зависимости между будущими и фактическими значениями процессов. При этом недостатками являются отсутствие прозрачности моделирования, сложность выбора архитектуры.

Модель экспоненциального сглаживания применяется для моделирования финансовых и экономических процессов. Достоинства: простота и единообразие их анализа и проектирования. Недостатком является отсутствие гибкости.

Модели прогнозирования на основе цепей Маркова предполагают, что будущее состояние процесса зависит только от его текущего состояния и не зависит от предыдущих. Простота и единообразие анализа и проектирования являются достоинствами моделей на базе цепей Маркова. Недостатком является отсутствие возможности моделирования процессов с длинной памятью.

Классификационно-регрессионные деревья являются еще одной популярной структурной моделью прогнозирования временных рядов. Структурные модели CART разработаны для моделирования процессов, на которые оказывают влияние как непрерывные внешние факторы, так и категориальные. Достоинства: масштабируемость, за счет которой возможна быстрая обработка сверхбольших объемов данных; быстрота и однозначность процесса обучения дерева. Недостатками являются неоднозначность алгоритма построения структуры дерева; сложность вопроса о том, когда стоит прекратить дальнейшие ветвления.

Кроме вышеупомянутых классов моделей прогнозирования, существуют менее распространенные модели и методы прогнозирования. Главным их недостатком является недостаточная методологическая база, т. е. недостаточно подробное описание возможностей как моделей, так и путей определения их параметров.

Основные достоинства и недостатки моделей и методов приведены ниже.

| Модель и метод | Достоинства | Недостатки |

| Регрессионные модели и методы | простота

гибкость прозрачность моделирования единообразие анализа и проектирования | сложность определения функциональной зависимости

трудоемкость нахождения коэффициентов зависимости отсутствие возможности моделирования нелинейных процессов (для нелинейной регрессии) |

| Авторегрессионные модели и методы | простота

прозрачность моделирования единообразие анализа и проектирования множество примеров применения | трудоемкость и ресурсоемкость идентификации моделей

невозможность моделирования нелинейностей низкая адаптивность |

| Модели и методы экспоненциального сглаживания | простота моделирования

единообразие анализа и проектирования | недостаточная гибкость

узкая применимость моделей |

| Нейросетевые модели и методы | нелинейность моделей

масштабируемость, высокая адаптивность единообразие анализа и проектирования множество примеров применения | отсутствие прозрачности

сложность выбора архитектуры жесткие требования к обучающей выборке сложность выбора алгоритма обучения ресурсоемкость процесса обучения |

| Модели и методы на базе цепей Маркова | простота моделирования

единообразие анализа и проектирования | невозможность моделирования процессов с длинной памятью

узкая применимость моделей |

| Модели и методы на базе классификационно-регрессионных деревьев | масштабируемость

быстрота и простота процесса обучения возможность учитывать категориальные переменные | неоднозначность алгоритма построения дерева

сложность вопроса останова |

4. Математическая постановка задачи

Математическая постановка задачи прогнозирования финансовой деятельности предприятия может быть сформулирована следующим образом:

Себестоимость товара S является суммой стоимости сырья Ss, стоимости изготовления товара Si, общепроизводственных расходов Sr.

Прибыль (П) есть произведение цены (P) на объём продаж (Q) минус затраты (Z):

Таким образом, целевая функция будет выглядеть следующим образом:

П=F(P, Q, Z)

где P, Q, Z – критерии.

Наша цель – увеличить прибыль, соответственно:

П → max

Определим ограничения для критериев:

P>0, P → max

Q>0, Q → max

Z>0, Z → min

Поскольку объёмом продаж (Q) и затратами (Z) мы варьировать не можем, то необходимо определить составляющие цены (P).

Цена (P) определяется как сумма себестоимость товара (S) и прибыли за единицу товара П0:

P = S + П0

Поскольку проблема прогнозирования финансовой деятельности предприятия является актуальной и до конца неизученной, предлагается использовать модели прогнозирования на основе цепей Маркова.

5. Исследование моделей на основе цепей Маркова

Такие модели предполагают, что будущее состояние процесса зависит только от его текущего состояния и не зависит от предыдущих. В связи с этим процессы, моделируемые цепями Маркова, должны относиться с процессами с короткой памятью. [5]

Пример цепи Маркова для процесса, имеющего три состояния (анимация, 8 кадров, 134 Кб, 6 циклов)

На рисунке S1, S2, S3, — состояния процесса; λ12 — вероятность перехода из состояния S1 в состояние S2, λ23 — вероятность перехода из состояния S2 в состояние S3 и т.д. При построении цепи Маркова определяется множество состояний и вероятности переходов. Если текущее состояние процесса Si, то в качестве будущего состояния процесса выбирается такое состояние Si, вероятность перехода в которое (значение λij) максимальна.

Последовательность состояний S0, S1, S2, ..., Sk можно рассматривать как последовательность случайных событий. Начальное состояние S0 может быть заданным заранее или случайным.

Вероятностями состояний цепи Маркова называются вероятности λj(k) того, что после k-го шага (и до (k+1)-го) система S будет находиться в состоянии Si (i=1, 2, ..., n).

Начальным распределением вероятностей Марковской цепи называется распределение вероятностей состояний в начале процесса:

λ1(0), λ2(0), ..., λi(0), ..., λn(0)

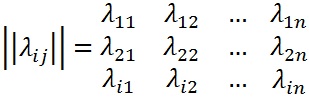

Поскольку система может пребывать в одном из n состояний, то для каждого момента времени t необходимо задать n2 вероятностей перехода Pij, которое удобно представить в виде следующей матрицы (наз. переходной или матрицей переходных вероятностей):

где λij - вероятность перехода за один шаг из состояния Si в состояние Sj, λii - вероятность задержки системы в состоянии Si.

Переходные вероятности однородной Марковской цепи λij образуют квадратную матрицу размера n*n. Отметим некоторые её особенности:

- Каждая строка характеризует выбранное состояние системы, а её элементы представляют собой вероятности всех возможных переходов за один шаг из выбранного состояния, в том числе и переход в самое себя.

- Элементы столбцов показывают вероятности всех возможных переходов системы за один шаг в заданное состояние (иначе говоря, строка характеризует вероятность перехода системы из состояния, столбец – в состояние).

- Сумма вероятностей каждой строки равна единице, так как переходы образуют полную группу несовместных событий:

- По главной диагонали матрицы переходных вероятностей стоят вероятности λii того, что система не выйдет из состояния Si, а останется в нем.

Таким образом, структура цепи Маркова и вероятности перехода состояний определяют зависимость между будущим значением процесса и его текущим значением.

Достоинствами моделей на базе цепей Маркова являются простота и единообразие анализа и проектирования. Недостатком данных моделей является отсутствие возможности моделирования процессов с длинной памятью.

Выводы

Прогнозирование финансовой деятельности предприятия с использованием Марковских сетей является актуальной задачей для современной рыночной системы. Предложенный метод является эффективным. Выполнена постановка задачи, которая позволит максимально решить поставленные цели. Разработанная модель позволит повысить результативность прогнозирования финансовой деятельности предприятия.

При написании данного реферата магистерская работа ещё не завершена. Окончательное завершение: зима 2013-2014 гг. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Бухгалтерский учёт финансовых результатов [электронный ресурс]. – Режим доступа: http://www.buhucheta.net

- Методы и модели оптимизации ценовой и ассортиментной политики торгового предприятия [электронный ресурс]. – Режим доступа: http://www.dissercat.com

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка: Учебное пособие. – М.: ИНФРА-М, 2001 г.

- Свободная энциклопедия «Википедия» – Прогнозирование [электронный ресурс]. – Режим доступа: ru.wikipedia.org/

- Свободная энциклопедия «Википедия» – Цепь Маркова [электронный ресурс]. – Режим доступа: ru.wikipedia.org/

- Алексеева М.М. Планирование деятельности фирмы: Учебн. - метод. Пособие. - М.: Финансы и статистика, 2000. - 248 с.

- Сидельников Ю.В. «Системный анализ технологии прогнозирования». – М.: Изд-во МАИ, 2007.

- Кун Т. Структура научных революций. – М.: ООО «Издательство АСТ», 2003.

- Сидельников Ю.В., Салтыков С.А. Процедура установления соответствия между задачей и методом. // Экономические стратегии, № 7, 2008. – с. 102–109. (в электронном виде - faqproject.ru)