Реферат за темою випускної роботи

Зміст

- Актуальність теми

- Мета і задачі дослідження та заплановані результати

- 1.Теоретичні основи стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства.

- 2.Методичні аспекти формування стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства.

- Висновки

- Перелік посилань

Актуальність теми

В сучасних реаліях української економіки першочергове стоїть проблема розвитку підприємства. Пріоритетним чинником ефективного господарювання визначають взаємодію господарюючого суб’єкта з його соціальним середовищем. Але на більшості підприємств перевага віддається економічним чинникам розвитку, таким як прибуток, рентабельність, економічна ефективність, точка беззбитковості та інші. В той же час соціальні фактори більшістю підприємств ігноруються. Тому головним завданням кожного підприємства має бути досягнення збалансованості економічних та соціальних чинників. Для досягнення цієї мети має бути розроблена стратегія забезпечення збалансованості. Стратегічне забезпечення збалансованості соціально-економічного розвитку підприємства представляє собою не тільки забезпечення ресурсами, які необхідні для досягнення поставлених цілей та ефективність діяльності підприємства в цей період, але й стратегічний розвиток на перспективу, без якого неможливе ефективне функціонування в ринковому конкурентному середовищі.

Питання розвитку та управління розвитком підприємств досліджували вчені, такі як: Т.Б. Надтока, О.В. Раєвнєва, О.Ю. Шилова, О.Ю. Попова та ін.

Мета і задачі дослідження та заплановані результати

Метою роботи є розвиток теоретичних положень, обґрунтування методичних аспектів і практичних рекомендацій щодо формування стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства.

Основні задачі дослідження:

- уточнити зміст поняття «розвиток»;

- визначити складові соціально-економічного розвитку;

- розкрити сутність методичних засад стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства;

- визначення поняття «збалансованість»

- оцінка збалансованості підприємства

Об'єкт дослідження: процес стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства.

Предмет дослідження: науково-теоретичні підходи та принципи стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства.

Основні наукові результати полягають у поглибленні теоретичних основ і обґрунтуванні практичних рекомендацій щодо стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства в умовах нестабільного зовнішнього середовища.

1.Теоретичні основи стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства.

У першому розділі розглянуті сутність понять розвиток та стратегія розвитку. Розвиток економіко-виробничих систем представляє собою процес переходу економіко-виробничої системи у новий, більш якісний стан шляхом нагромадження кількісного потенціалу, зміни й ускладнення структури і складу, наслідком чого є підвищення її здатності чинити опір руйнівному впливу зовнішнього середовища та ефективність функціонування. Аналіз існуючих точок зору щодо розуміння сутності розвитку взагалі та суто розвитку підприємства дозволив виділити елементи або складові визначення розвитку підприємства. Вони представлені на рис. 1.

Рис. 1. Складові визначення розвитку підприємства [10].

Перш за все, розвиток передбачає наявність кількісних та якісних змін, які ведуть до певного поліпшення. Безумовно, поліпшення представляє собою відносну характеристику і для виявлення або підтвердження наявності розвитку вимагає певної конкретизації, але для визначення поняття розвитку можна обмежитися тільки визнанням такого поліпшення. Розвиток підприємства має процесний характер, тобто є розподіленим у часі, причому розвитку, як процесу, властива довготривалість, зважаючи на певну інерційність підприємства як об’єкту розвитку та наявність часового лагу між імпульсом розвитку та відповідними йому змінами. Слід зазначити, що розподіленість у часі та довготривалість аксіоматично не приводять до визнання властивості поняттю розвитку підприємства таких складових як безперервність або постійність. Адже розвиток підприємства принципово може бути непостійним, тобто таким, що не обов’язково присутній у кожний момент часу існування підприємства. Умова можливості відсутності існування розвитку у кожний момент часу існування підприємства дозволяє стверджувати, що розвиток не обов’язково буде безперервним. Тобто безперервність та постійність розвитку та умови його визнання таким потребують більш докладних досліджень.

Тільки одночасна наявність цих трьох зазначених властивостей виділяє процеси розвитку серед інших змін:

- оборотність змін характеризує процеси функціонування (циклічне відтворення постійної системи функцій);

- відсутність закономірності характерно для випадкових процесів катастрофічного типу;

- за відсутності спрямованості зміни не можуть нагромаджуватися, і тому процес втрачає характерну для розвитку єдину, внутрішньо взаємозалежну лінію.

Складовою розвитку є економічний розвиток, який в універсальному словнику-енциклопедії трактується як якісні й структурні зміни в національних економіках як наслідок економічного зростання; чинники, що впливають на економічний розвиток: людський капітал, капітал фінансовий і майновий, природні ресурси, технологія, культура; коли всі чинники виступають у великій кількості, вони здатні стимулювати економічний розвиток, коли їх бракує – можуть бути перепоною для економічного розвитку.

У вітчизняній практиці застосування стратегічного підходу до управління підприємством залишається обмеженим. Головними причинами такого становища є: недостатня дослідженість методологічних проблем у сфері стратегічного управління; не систематизований належним чином порядок прийняття й реалізації стратегічних рішень; відсутність налагоджених та перевірених інструментів розробки і реалізації стратегії; неспроможність ув’язати стратегічний рівень управління підприємством з операційним, тобто довести стратегію до певного виконавця; помилкове очікування керівниками підприємства миттєвого результату. Крім того, керівництво підприємствами виступає проти руйнування традиційних взаємовідносин в процесі управління в підприємстві, немає відповідної мотивації, інформаційне забезпечення недостатнє для ефективного стратегічного управління.

Стратегічне управління являє собою процес, за допомогою якого менеджери здійснюють довгострокове керівництво організацією, визначають специфічні цілі діяльності, розробляють стратегії для досягнення цих цілей, враховуючи всі релевантні зовнішні та внутрішні умови, а також забезпечують виконання розроблених відповідних планів, постійно розвиваючись і змінюючись.

Як відомо, соціально-економічний розвиток підприємства зумовлюється не тільки фінансовим, а й людським інтелектуальним потенціалом. Необхідність виживання в конкурентній боротьбі зумовлює необхідність здійснення кадрової політики на підприємстві; проведення аналізу внутрішніх і зовнішніх чинників, які впливають на концепцію розвитку підприємства. У сучасних умовах ефективне функціонування підприємства залежить від сприятливого ділового зовнішнього середовища, обґрунтованої стратегії розвитку підприємства та якості людських ресурсів.

Термін «соціально-економічний розвиток» відображає кореляційну залежність між рівнем економічного розвитку і вирішенням соціальних проблем країни і її господарюючих суб’єктів. Під даним терміном розуміють процес трансформації відносин між економічними суб'єктами та соціальними групами населення.

Соціально-економічний розвиток підприємства – це необоротна, спрямована, закономірна зміна економічного становища та соціальної інфраструктури господарюючого суб’єкта в результаті якої організація переходить до принципово нового якісного стану.

Соціально-економічний розвиток – складний суперечливий процес, у якому взаємодіють позитивні і негативні фактори, а періоди прогресу змінюються періодами регресу. Політичні і військові потрясіння, соціальні конфлікти, екологічні катастрофи можуть призупинити розвиток економіки будь-якої країни, відкинути її на кілька десятиліть назад, а іноді привести і до остаточної загибелі, як це було з древніми цивілізаціями.

Соціально-економічний розвиток підприємства залежить від економічного зростання, яке викликає якісні зміни в економіці, сприяє її загальному розвитку та розвитку людського капіталу, корпоративної культури.

Соціально-економічний розвиток підприємства є незворотнім процесом, який забезпечує спонтанні чи керовані переходи від одного неповторного стану, що забезпечується неможливістю повного відтворення різноманітності, якості, кількості та сили впливу факторів, які його визначили, до іншого через процеси змін.

Першоосновою і джерелом розвитку підприємства слід вважати різноманітні зміни внутрішньо системного характеру, та зміни, що виступають результатом взаємодії соціально-економічної системи з факторами оточуючого середовища. Ключовим моментом в даному процесі слід вважати протиріччя між обмеженими економічними ресурсами та необмеженістю економічних потреб людини.

Важливі також і механізми взаємодії цих концепцій. Економічний і соціальний елементи, взаємодіючи один з одним, породжують такі нові завдання, як реалізація довгострокового економічного зростання працівників та підвищення їхнього добробуту.

У разі надання першочергових пріоритетів змінам у технічній та економічній сферах, підприємство, як соціально-економічна система гальмує свій соціальний розвиток, тим самим каталізуючи процеси саморуйнування в соціальному середовищі.

Ефективність соціального розвитку – характеристика соціального середовища організації, що виражає відповідність між впливом на персонал результатів соціальних заходів, у тому числі впровадження нових соціальних технологій, і витратами матеріально-фінансових й інших ресурсів на їхнє здійснення. Соціальна ефективність, її визначення й оцінка ґрунтуються на якісних показниках і визнанні пріоритетності соціальних цілей: чим більшою мірою той або інший захід сприяв рішенню конкретних соціальних проблем, тим він є більш соціально ефективний.

Тому на кожному підприємстві має відбуватися збалансованість економічного та соціального розвитку. Збалансованість розвитку українського суспільства - паритетність економічної, соціальної та екологічної складових, визнання неможливості тривалого поступального розвитку суспільства в умовах деградації природного середовища.

Отже, збалансований розвиток регіону розглядається як такий розвиток, коли економічне зростання, матеріальне виробництво і споживання, а також інші види діяльності суспільства сприяють його економічній безпеці. Відтак, концепція збалансованого розвитку має містити сукупність організаційних і економічних важелів із притаманними їм формами управлінського впливу, які діють на економічні і організаційні параметри з метою формування балансу між виробництвом та споживанням, попитом та пропозицією, отримання конкретних переваг та досягнення ефективності діяльності загалом.

2.Методичні аспекти формування стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства.

У другому розділі – «Методичні аспекти формування стратегічного забезпечення збалансованості соціально-економічного розвитку підприємства» було розглянуто методичні аспекти оцінки збалансованості підприємства.

Система управління розвитком підприємства за умови постійної зміни як зовнішнього, так і внутрішнього середовищ повинна сприяти не тільки виробленню стратегічних рішень, але й обов’язкової оцінки характеру стратегій, типу організаційних і виробничих структур, процедур контролю і планування, кваліфікації співробітників, їх реакції на нововведення з метою підвищення конкурентоспроможності і виробництва підприємства.

Підприємства вимушені піклуватися про здатність своїх внутрішньовиробничих систем до виявлення проблем, сприйняття управлінських рішень підвищення ефективності діяльності. Для цього потрібний не тільки розширений стратегічний аналіз, який передбачає розгляд перспектив щодо фінансового розвитку, а й методи оцінювання внутрішніх і зовнішніх процесів діяльності підприємства.

Збалансована система Д. Нортона і Р. Каплана трансформує стратегію в завдання й показники, що згруповані за чотирма різними напрямками, такими як фінанси, клієнти, внутрішній бізнеспроцес, навчання й підвищення кваліфікації. Ця система є механізмом, мовою для поширення стратегії. За допомогою системи оціночних критеріїв вона інформує співробітників про рушійні фактори сьогодення й майбутнього успіху. Чотири складових збалансованої системи показників дозволяють досягти балансу між довго- й корот- костроковими цілями, бажаними результатами й факторами їхнього досягнення, а також жорсткими об’єктивними критеріями й більш м’якими суб’єктивними показниками. Таким чином, у концепції збалансованої системи показників так званий «баланс» має багатоплановий характер, оскільки охоплює зв’язки між: фінансовими та нефінансовими показниками; стратегічним та оперативним рівнем управління; минулими та майбутніми результатами; внутрішніми та зовнішніми аспектами діяльності підприємства.

Враховуючи результати досліджень, можна зробити висновок, що найбільшого розповсюдження й довіри з боку керівників підприємств отримала модель збалансованої системи показників Нортона-Каплана. Тому саме цей інструмент було покладено в основу моделі збалансованої системи показників, що враховує можливість управління стратегічними змінами, які необхідно запропонувати, запровадити та закріпити відповідно до організаційно-економічних і компетентнісних можливостей підприємства з урахуванням факторів зовнішнього середовища (рис. 4).

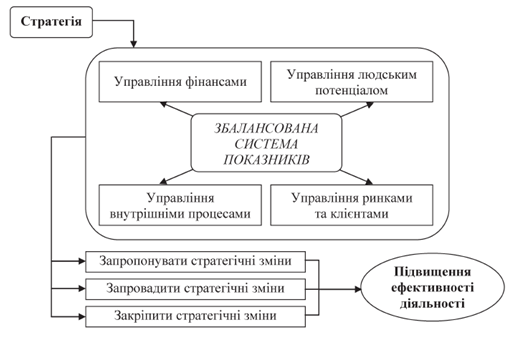

Рис. 2. Модель збалансованої системи показників з урахуванням стратегічних змін підприємства. Джерело: [11]

Таким чином, оцінка застосування збалансованої системи показників у стратегічному управлінні підприємством має бути направлена на виявлення таких можливостей: підвищення фінансових результатів (економічний аспект); поліпшення системи мотивації персоналу (соціальний аспект); можливість збільшення частки ринку (маркетинговий аспект); поліпшення взаємодії між підрозділами, скорочення плинності персоналу, зростання рівня освіти і підвищення компетентності працівників (організаційний аспект).

Оцінювання економічної ефективності підприємства при впроваджені ЗСП має проводитись за такими критеріями [9]:

- фінансові та нефінансові показники з умовою взаємозв’язку між собою, а також між організаційними рівнями на підприємстві;

- економічний стан минулої і поточної діяльності підприємств;

- показники для прогнозування майбутнього підприємства — вартості або капіталізації компанії, приросту об’єму продажів і виручки;

- взаємозв’язок показників із стратегією підприємства і стратегічними цілями;

- врахування інтересів і потреб зацікавлених сторін — акціонерів, вищого керівництва компанії, споживачів;

- значущість, адекватність, послідовність і стабільність щодо логічної послідовності змін у системі; відстеження і реагування на них;

- ефективність впровадження системи показників не повинна викликати особливих складнощів щодо доступності інформації для розрахунку і відсутності додаткових витрат.

Висновки

Розвиток підприємства є достатньо складним поняттям, яке на підставі проведеного контент-аналізу пропонується розуміти як довготривалу сукупність процесів кількісних та якісних змін в діяльності підприємства, які приводять до поліпшення його стану шляхом збільшення потенціалу підприємства, адаптації до зовнішнього середовища та внутрішньої інтеграції, що сприяє підвищенню здатності підприємства протидіяти негативним впливам зовнішнього середовища та його життєздатності. Проведений аналіз різних понять, що використовуються як синонімічні до поняття розвитку, дозволяє стверджувати, що саме розвиток є найбільш широким поняттям, яке включає поняття еволюції, еманації, діахронії, експлікації та частково генезису.

Проведена систематизація розвитку за критеріями характеру змін, джерела або першопричини розвитку, масштабу та складності об’єкта, форми розвитку, а також представлення суб’єкта розвитку щодо об’єкта розвитку є традиційною і відображає виділені в сучасній науці типи розвитку. Запропоновані нові критерії систематизації розвитку – виділення вектору розвитку, кількість виділених векторів, комплексність змін, загальна характеристика змін – дозволяють конкретизувати типи розвитку підприємства.

Для більшості вітчизняних підприємств характерним є використання системи індикаторів лише фінансових показників діяльності. Такі системи є непоказовими, оскільки в сучасних умовах все більшої важливості набувають нематеріальні активи підприємств, ринкові фактори впливу, потенціал тощо. Виникає необхідність формування нових критеріїв функціонування підприємств, які б дали змогу охопити усі важливі сфери діяльності та успішність їхньої взаємодії із зовнішнім середовищем.

Перелік посилань

- Анискин Ю. П. Управление корпоративными изменениями по критерию устойчивости: [монография] / Ю. П. Анискин, П. А. Бульканов. – М. : Издательство «Омега-Л», 2009. – С. 37-41.

- Ашмарина С. А. Управление изменениями : [учебное пособие] / С. А. Ашмарина, Б. Н. Герасимов. – М. : Рид Групп, 2011. – С. 5-6.

- Воронков Д. К. Управління змінами на підприємстві: теорія і прикладні аспекти : [монографія] / Д. К. Воронков. – Х. : ВД «Інжек», 2010. – 340 с.

- Ігнатьєва І.А. Стратегічний менеджмент : підручник / І.А. Ігнатьєва. – К. : Вид-во "Каравела", 2008. – 480 с.

- Кифяк В. Теоретичні основи визначення категорії "розвиток підприємства" / В. Кифяк// Економічний аналіз. – Тернопіль, 2011. – Вип. 8, ч. 2. – С. 190-194.

- Кочеткова А. И. Основы управления в условиях хаоса / А. И. Кочеткова. – М.: Рид Групп, 2012. – 624 с.

- Крюкова І. О. Проблема збалансованості підсистем сталого економічного розвитку / І. О. Крюкова // Економічний простір. - 2009. - №22. - С. 224-229.

- Мельничук А.Ю. Формування і реалізація стратегічного управління аграрними підприємствами як чинника підвищення їх конкурентоспроможності та сталого розвитку / А.Ю. Мельничук // Економіка та управління АПК. – 2009. – Вип. 1(66). – С. 113-119.

- Негомедзянова Е. А. Формирование модели оценки экономической эффективности генерирующей компании [Электронный ресурс] / Е. А. Негомедзянова, Зубкова А. Г. — Режим доступа: http://www. jurnal.org/articles/2007/ekon43.html

- Погорєлов Ю.С. Розвиток підприємства: поняття та види [Електронний ресурс]. – Режим доступу: http://archive.nbuv.gov.ua/articles/Kultnar/knp88/knp88_75-81.pdf

- Сергєєва О. В. Формування стратегічних змін підприємства на основі збалансованої системи показників [Електронний ресурс] / О. В. Сергєєва // НБУ ім. Вернадського. — 2011. — Режим доступу: www.nbuv.gov.ua/portal/soc_gum/Tiru/2011_31_1/Sergeeva pdf

- Фламгольц Э. Управление стратегическими изменениями: от теории к практике / Эрик Фламгольц, Ивон Рэндл. – М. : Эксмо, 2012. – 320 с.