Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 3.1 Обзор международных источников

- 3.2 Обзор национальных источников

- 4. Основные направления конкурентной стратегии развития коммерческих банков

- 5. Моделирование оценки уровня конкурентоспособности коммерческого банка

- Выводы

- Список источников

Введение

На современном этапе коммерческие банки находятся в конкурентной борьбе за сохранение и улучшение своего положения на рынке финансовых услуг. В Украине на 01.01.2013 насчитывается 176 банков, согласно данным Национального банка Украины [1]. Банковская конкуренция усиливается в условиях финансовой нестабильности и значительного снижения доверия клиентов к банковским учреждениям. Конкуренция в банковской сфере побуждает коммерческие банки предлагать клиентам более широкий спектр продуктов и услуг по более доступным ценам и лучшего качества, что делает их клиентоориентированными. Без повышения уровня конкурентоспособности банка и услуг стает невозможной эффективная деятельность банка, позволяющая получить прибыль и завоевать устойчивое положение.

Анализ и оценка конкурентоспособности коммерческого банка позволяет руководству банка разработать эффективную конкурентную стратегию в рамках стратегического планирования. Разработка методов оценки конкурентоспособности банка и учета влияния отдельных факторов конкурентоспособности является важной научно-практической задачей, которая может быть реализована путем построения адекватной динамической имитационной модели.

1. Актуальность темы

Актуальность данной темы подтверждается усилением конкуренции на рынке банковских услуг в условиях финансовой нестабильности, значительного понижения доверия клиентов к банковским учреждениям, стремлением банков избежать неоправданных расходов, максимизировать прибыль от своей деятельности

2. Цель и задачи исследования, планируемые результаты

Целью исследования является разработка имитационной модели оценки уровня конкурентоспособности коммерческого банка, которая позволит управлять эффективностью работы коммерческого банка, а так же позволит определить пути повышения конкурентоспособности.

Реализация этой цели обусловливает необходимость решения следующих задач:

- Изучение теоретических основ разработки стратегии развития коммерческого банка;

- Исследование и анализ стратегии развития коммерческого банка и влияющих на него факторов;

- Рассмотрение понятия и сущности банковской конкуренции и конкурентоспособности;

- Исследование форм, уровней и методов оценки банковской конкуренции на рынке финансовых услуг;

- Разработка и формализация в идеологии системно-динамического моделирования деятельности коммерческого банка;

- Разработка имитационной модели оценки уровня конкурентоспособности коммерческого банка.

Объект исследования: деятельность коммерческого банка.

Предмет исследования: стратегия развития современного коммерческого банка в условиях влияния конкуренции.

В рамках магистерской работы планируется получение актуальных научных результатов по следующим направлениям:

- Определение стратегии развития коммерческого банка на рынке финансовых услуг;

- Выявление причинно-следственных связей, влияющих на конкурентоспособность коммерческого банка;

- Формирование методического подхода к исследованию конкурентоспособности коммерческого банка с точки зрения выполняемых конкуренцией базовых функций;

- Выявление и классификация факторов, прямо и косвенно влияющих на конкурентоспособность коммерческого банка, в условиях постоянно меняющейся конъюнктуры, анализ и оценка которых позволит повысить конкурентоспособность кредитной организации;

- Разработка имитационной модели оценки уровня конкурентоспособности коммерческого банка.

3. Обзор исследований и разработок

Конкурентная борьба, несмотря на кажущуюся бессистемность, основана на определенной стратегии участников рынка в защите и отстаивании своих интересов. В течении длительного времени понятие «конкуренция» обозначало независимое соперничество двух или более лиц (конкурентов), заинтересованных в достижении одной цели – получении максимальной прибыли [2].

3.1 Обзор международных источников

Проблеме конкурентного соперничества на рынке большое внимание уделено в работах А. Смита, А. Курно, Ф. Эджуорта, Дж. Робинсона, Э. Чемберлена, Ф.Хайека, А. Маршала и др.

Основными вопросами полемики этих экономистов стали понятие и сущность конкуренции, её движущие силы и влияние на процессы рыночного ценообразования их последователи

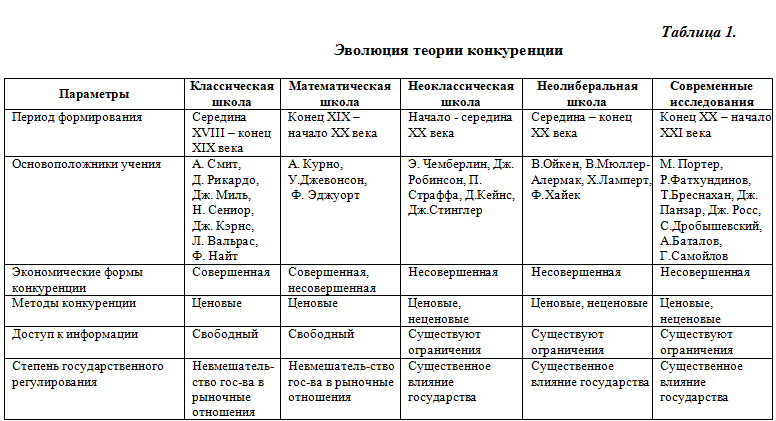

Р. Бертран, О. Херфиндаль, М. Розенблюд, Э. Линд и другие, развили теорию конкуренции, предложив альтернативные модели ее оценки и использования рыночной власти [2]. Результаты анализа эволюции теории конкуренции приведены в табл. 1. [3].

Наибольшее обобщения учения о конкуренции приобрело в рамках классической школы политэкономии в XVIII в. А.Смит считается основателем данной теории, определив в своей работе «Исследование о природе и причине богатства народов» [4] конкуренцию как соперничество, которое изменяет уровень цен – повышает при уменьшении предложения и снижает при росте предложения. Смит утверждал, что «потребители и продавцы конкурируют на рынке с выгодные условия покупки и продажи» [4]. По его мнению, именно конкуренция базируется на принципе «невидимой руки» рынка, которая координирует деятельность субъектов, заставляя действовать установленным образом, вытесняя неэффективные производства и участников; конкуренция приводит рынок к равновесию путем взаимодействия спроса и предложения на товары.

Представители австрийской экономической школы К. Менгер [5] и Л. Мизес [6] разделяли точку зрения, что конкуренция это борьба за экономические ресурсы. И. Кирцнер [22] отождествлял конкуренцию с деятельностью рынка, считая, что эти понятия неразрывно связаны друг с другом. Особенностью деятельности субъектов хозяйствования, по его мнению, есть необходимость постоянно следить за возможностями и перспективами принятия наиболее выгодного решения.

В XIX в. неоклассики продолжили исследования подхода к пониманию конкуренции, однако рассматривали ее в контексте соперничества за ограниченные экономические ресурсы и средства потребителей. Ф. Хайек [7] рассматривал конкуренцию в контексте открытия новых знаний. По его мнению, информация о рынке, возможности и перспективы не сконцентрирована в одном месте, и для ее получения необходимо осуществлять поиск, используя собственный профессионализм и знания. Ф.Хайек видел получения нового знания основной целью конкуренции, а прибыль – основной целью экономического агента. Он считал, что процедура «открытия» дает сведения о наличии и объем ресурсов, потребности покупателей, их местонахождение и др.

Среди современных теоретических разработок одной из наиболее значимых является концепция М. Портера [8]. Он подверг критике мнение о том, что определяющим фактором конкурентоспособности и перспективности предприятия является рыночная доля, выделив четыре фактора – силы конкуренции, а пятый фактор – соперничество – и считал собственно конкуренцией. Он замечает, что каждый из этих факторов необходимо учитывать при разработке стратегии деятельности предприятия, поскольку они определяют его доходность. При последовательной стратегии, которая бы отличалась от стратегии конкурентов, рыночный субъект имеет возможность получить выгодное положение на рынке. Подводя итог, следует отметить, что в эволюции общественно-экономических формаций понятие «конкуренция» потерпело существенного развития. Конкуренция объективно важной категорией современного рынка, которая трактуется с точки зрения трех основных научно-методических подходов – поведенческого, структурного и функционального.

3.2 Обзор национальных источников

Отечественное законодательство регламентирует процесс конкуренции в различных сферах экономики. Основной нормативной базой является Конституция Украины (статья 42), Закон Украины «О защите прав потребителей» [9], Закон Украины «О защите от недобросовестной конкуренции» [10], Закон Украины «О защите экономической конкуренции» [11].Субъектом конкуренции является конкурент – финансовое или иное учреждение, предоставляющее на рынок продукцию или услуги, расцениваемые потребителем как заменители продукции (услуг) – оригиналов [12].

Теоретические и практические аспекты банковской конкуренции и конкурентоспособности коммерческих банков на рынке финансовых услуг, рассматривали такие ученые, как: В.В. Герасименко [13], Ю.А. Заруба [14], Л.И. Федулова [15, Ю.П. Пикуш [16], А.Е. Седых [17] и др.

Ю.А. Заруба считает, что «конкурентоспособность банка – комплексная, интегрированная характеристика его деятельности, которая, отражая степень успешности функционирования банка на конкурентном рынке в ходе хранения и расширения его рыночных позиций, предполагающая способность эффективно использовать ресурсы и получать в условиях умеренного риска прибыль в размере не ниже соответствующего показателя конкурентов»[14].

Согласно мнению Ю.П. Пикуша, конкурентоспособность банка – возможность осуществлять эффективную прибыльную деятельность на определенном уровне в условиях конкурентного рынка финансовых услуг [16].

Несмотря на широту научных исследований в области банковской конкуренции, оценка конкурентоспособности коммерческого банка рассматривается только на концептуальном уровне. Для более детального анализа оценки конкурентоспособности коммерческого банка и определении стратегии его развития, требуется практическая реализация динамической имитационной модели.

4. Основные направления конкурентной стратегии развития коммерческих банков

Совершенно очевидно, что к одной и той же цели можно двигаться различными способами. Например, можно наращивать прибыль путем снижения издержек. Но можно добиться этого и путем увеличения полезности для потребителя производимого кредитной организацией продукта. Разные банки, исходя из обстоятельств, исходя из возможностей и их силы, примут различные решения по поводу того, как они будут решать эту задачу. Выбор способа достижения цели и будет являться решением по поводу стратегии банка. Как видно, если установление целей отвечает на вопрос, к чему кредитная организация будет стремиться, если план действий по достижению цели отвечает на вопрос, что надо делать, чтобы достичь поставленной цели, то стратегия отвечает на вопрос, каким из возможных способов, как организация будет идти к достижению цели. Выбор стратегии означает выбор средств, с помощью которых организация будет решать стоящие перед ней задачи [18].

Выбор стратегии и ее реализация составляют основное содержание стратегического управления. Существует два противоположных взгляда на понимание стратегии. Первое понимание стратегии базируется на следующем процессе. Достаточно точно определяется конечное состояние, которое должно быть достигнуто через длительный промежуток времени. Далее фиксируется, что необходимо сделать для того, чтобы достичь этого конечного состояния. После этого составляется план действий с разбивкой по временным интервалам (пятилеткам, годам и кварталам), реализация которого должна привести к достижению конечной, четко определенной цели. В основном именно такое понимание стратегии существовало в системах с централизованной плановой экономикой. При таком понимании стратегия - это конкретный долгосрочный план достижения конкретной долгосрочной цели, а выработка стратегии - это нахождение цели и составление долгосрочного плана

При втором понимании стратегии, которое и используется в стратегическом управлении, стратегия – это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям [18]

Конкурентоспособность банка нельзя рассматривать без конкурентоспособности его продуктов и услуг – между ними существует тесная прямая и обратная связь (рис.1.), они определяют друг друга, и выявить какая категория важнее и является первопричиной успешной деятельности банка на розничном рынке достаточно сложно [18].

Рисунок 1 – Критерии, определяющие конкурентоспособность банка и его услуг

(анимация: 6 кадров, 5 циклов повторений, 105 килобайт)

Комплексное исследование внешнеэкономических и внутрибанковских факторов позволит с достаточной степенью точности определить уровень конкурентоспособности банка и его основных конкурентов, а также конкурирующих кредитных продуктов и услуг, предлагаемых населению. При определении банковской конкурентной стратегии обычно используют уже разработанные мировой экономической наукой и практикой подходы. Наиболее общими стратегическими альтернативами для деловой сферы являются рост и сокращение. Существуют различные варианты стратегии роста. Наиболее известным и применимым для банковского дела является матрица «товары-рынки» американского экономиста И. Ансоффа (рис.2.) [19].

Рисунок 2 – Матрица И.Ансоффа

Матрица Ансоффа предполагает использование четырех альтернативных стратегий для увеличения сбыта [19]:

- Проникновение на рынок;

- Развитие рынка;

- Разработка товара;

- Диверсификация.

Стратегия проникновения на рынок предполагает, что банк проникает на уже сложившийся рынок и предлагает на нем тот же самый продукт (услугу), что и конкуренты. Такая стратегия предпочтительна, если целевой рынок растет или еще не насыщен [20].

Возможны три варианта данной стратегии проникновения на рынок:

- Увеличение существующих масштабов использования продукта;

- Переманивание клиентов у конкурентов;

- Привлечение новых клиентов.

Стратегия развития рынка означает, что транснациональный банк стремится расширить рынок сбыта оказываемых услуг, но не за счет проникновения на уже существующие рынки, а за счет создания новых рынков или рыночных сегментов. В применении этой стратегии можно выделить следующие элементы [21]:

- выявление новых областей применения банковских продуктов;

- продвижение существующих продуктов в новые сегменты;

- географическая экспансия.

Эта стратегия используется в тех случаях, когда для хорошо известного продукта (услуги) выявляются новые области применения и ее начинают приобретать новые группы потребителей. Что же касается продвижения продуктов в новые сегменты, то такая стратегия применяется в случае, когда вновь введенный продукт был успешно принят на первоначально намеченных целевых рынках. Так, услуги, ориентированные первоначально только на состоятельных потребителей (например, пластиковые карточки), банки постепенно начинают предлагать и целевым группам с более низким уровнем доходов. Относительно проникновения финансового института на новые географические рынки можно отметить, что в прошлом географическая экспансия осуществлялась посредствам открытия новых филиалов, представительств, дочерних компаний.

Говоря о стратегиях транснациональных банков. Можно выделить три вида банковских инноваций [21]:

- адаптивная инновация;

- функциональная инновация;

- фундаментальная инновация.

Адаптивная инновация – это наименее сложный вид инновации, он предполагает минимальные изменения в продукте или услуги и не требует никаких изменений в поведении потребителей. В то же время такая инновация является и самой простой с точки зрения копирования конкурентами. Примером может быть формирование взаимосвязанных пакетов из уже знакомых потребителям банковских услуг.

Функциональная инновация предполагает сохранение функции продукта, но характер реализации функции меняется. Покупатели получают возможность удовлетворить свои потребности новым и лучшим способом. Тем самым, этот тип инновации требует определенных изменений в привычках покупателей.

Фундаментальная инновация – это наиболее сложный тип инновации, в котором реализуется новая концепция или идея, в результате чего возникают новые функциональные качества. Внедряемый продукт является абсолютно новым и удовлетворяет потребность, которая раньше не замечалась или не удовлетворялась в достаточной мере.

Таким образом, конкурентная стратегия банка формируется под влиянием таких элементов как: расширение ассортимента предлагаемых услуг и освоение географических рынков, внедрение на рынок новых услуг [21].

5. Моделирование оценки уровня конкурентоспособности коммерческого банка

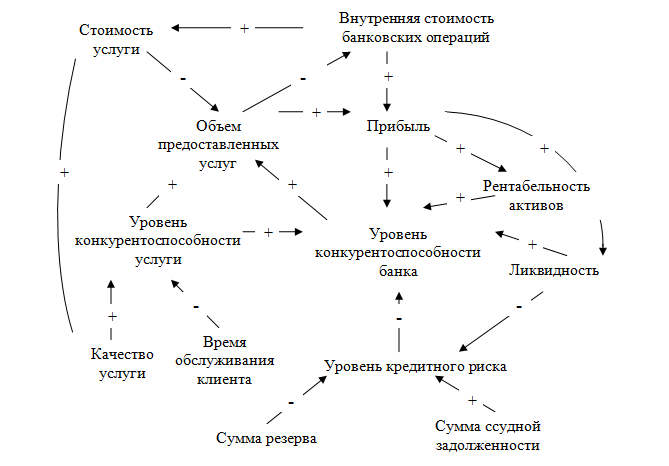

Для разработки динамической имитационной модели оценки уровня конкурентоспособности коммерческого банка, необходимо определить внутренние факторы конкурентоспособности банка, влияние которых можно проанализировать с использованием диаграммы причинно-следственных связей, представленной на рис. 3.

Рисунок 3 – Диаграмма причинно-следственных связей факторов влияющих на конкурентоспособность коммерческого банка

Построение диаграммы причинно-следственных связей факторов, влияющих на конкурентоспособность банка, позволяет разработать модель оценки уровня конкурентоспособности банка. При разработке модели оценки конкурентоспособности банка необходимо рассматривать его финансовую деятельность, а также оценивать его финансовое положение.

Динамическая модель состоит из набора взаимосвязанных элементов, которые входят в модель в качестве переменных. Основным компонентом динамической имитационной коммерческого банка модели является прибыль.

Для оценки конкурентоспособности коммерческого банка были определенны следующие показатели:

- уровень конкурентоспособности услуги;

- уровень кредитного риска

- индекс банковского риска.

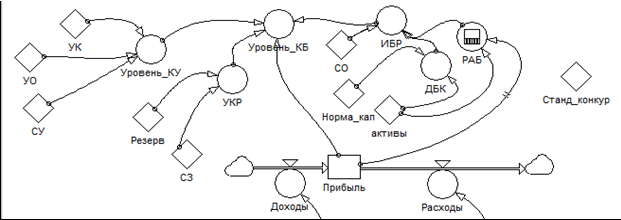

Используя вышеприведенные показатели, была построена модель оценки уровня конкурентоспособности коммерческого банка. Блок конкурентоспособности банка представлен рис.4.

Рисунок 4 – Блок оценки конкурентоспособности коммерческого банка

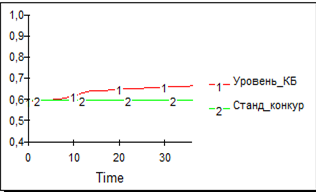

На рисунке 5 представлена динамика конкурентоспособности банка на протяжении анализируемого периода.

Рисунок 5 – Динамика уровня конкурентоспособности банка

Разработанная имитационная модель оценки уровня конкурентоспособности коммерческого банка позволяет определить значения основных финансово-экономических показателей в будущих периодах, которые характеризуют деятельность банка, влиять на уровень конкурентоспособности банка, изменяя ее основные составляющие, а также способствует повышению эффективности управления банком

Выводы

Оценка конкурентоспособности коммерческого банка включает в себя: построения модели деятельности коммерческого банка и модели оценки уровня конкурентоспособности коммерческого банка. Разработанная динамическая имитационная модель оценки уровня конкурентоспособности коммерческого банка позволяет определить значения основных финансово-экономических показателей в будущих периодах, которые характеризуют эффективность финансовой деятельности банка, проанализировать уровень конкурентоспособности банка, изменяя ее основные составляющие, а также способствует повышению эффективности управления банком.

Разработанная модель позволяет определить уровень конкурентоспособности банка в общем виде для более точной оценки необходимо вводить дополнительные параметры, характеризующие конкурентоспособность банка. Полученные результаты позволят руководству банка более точно выработать стратегию развития банка с учетом его конкурентоспособности.

На основе расчета уровня конкурентоспособности и выявление факторов руководство банка может определить его конкурентные преимущества и определить перспективу развития банковского бизнеса.

Дальнейшие исследования оценки уровня конкурентоспособности должны быть направлены с одной стороны на разработку механизма оценки конкурентоспособности, который позволит на основе имеющихся этапов оценки конкурентоспособности банка и соответствующих методов анализа разработать управленческие решения по повышению уровня конкурентоспособности банка, а с другой – на разработку информационно-аналитической системы оценки конкурентоспособности банка, которая позволит уменьшить потери информации между различными уровнями управления, и будет способствовать принятию обоснованных, оперативных управленческих решений.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2013 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Официальный сайт Национального банка Украины: [Электронный ресурс]. – Режим доступа: http://www.bank.gov.ua/

- Кудашева Ю. С. Совершенствование методики оценки конкурентоспособности коммерческого банка : дис. .к. э. н : спец. 08.00.10 «Финансы, денежное обращение и кредит» / Кудашева Юлия Сергеевна. – Ставрополь, – 2007. – 186 с.

- Павлова Е.Е. Конкурентоспособность российского банковского сектора: Базовые составляющие и способы оценки: дис. .к. э. н : спец. 08.00.10 «Финансы, денежное обращение и кредит» / Павлова Екатерина Евгеньевна. – Ростов-на-Дону, – 2008. – 238 с.

- Смит А. Исследование о природе и причинах богатства народов / А. Смит. — М. : Эксмо, – 2007. – 960 с.

- Menger C. Principles of economics / C. Menger. - Vienna: Braumu

- Мизес Л. Человеческая деятельность: Трактат по экономичеcкой теории / Л. Мизес. — М.: Экономика, – 2000. — 878 с.

- Хайек Ф. А. Познание, конкуренция и свобода / Ф.А. Хайек. – СПб. : Пневма,– 1999. – 212 с.

- Портер М. Е. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость : пер.с англ. / М.Е.Портер. – М. : Альпина Бизнес Букс, – 2005. – 715 с.

- Закон Украины «О защите прав потребителей» от 24 мая 2001 года №2438-III

- Закон Украины «О защите от недобросовестной конкуренции» от 18 декабря 2008 года N 689-VI.

- Закон Украины «О защите экономической конкуренции» от 11.01.2001 № 2210-III.

- Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» от 12.07.2001 № 2664-III

- Герасименко В. В. Экономическая сущность и особенности банковской конкуренции и конкурентоспособность банков / В. В. Герасименко // Вестник Национального банка Украины. – 2011. – 8 с.

- Заруба Ю. С. Конкурентоспособность коммерческого банка / Ю. А. Заруба // Финансы Украины. – 2001. – № 2. – С. 119-124.

- Федулова Л. И. Управление конкурентоспособностью банков в условиях трансформационной экономики: монография / Л. И. Федулова, И. П. Волощук // – К. : Науч.мир, – 2002 . – 301 с.

- Пикуш Ю.П. Управление конкурентоспособностью банка в условиях финансовой либерализации : дис. .к.э.н : спец. 08.00.10 «Финансы, денежное обращение и кредит» / Пикуш Юрий Петрович. – Сумы, 2006. — 27 с.

- Седых А. Е. Оценка эффективности управления продуктами банка // Экономический простор. – 2009 . – № 22/1. – 9 с.

- Виханский О.С. Стратегическое управление. Учебник. 2-е изд., перераб. и доп. — М.: Гардарика, – 1998. — 296 с.

- Ansoff I. The new corporative strategy. NY. 1998

- Юданов А.Ю. Конкуренция: теория и практика. - М.: АКАПИС, 2000. - С. 67.

- Doyle. P. Marketing. Management and Strategy. NY. 1999

- Kirzner I. M. Competition and Entrepreneurship. / I. M. Kirzner. – Chicago : The University of Chicago Press, 1978. – 242 p.