Левитасова Валентина Борисовна

Факультет экономики и менеджмента

Кафедра экономической кибернетики

Специальность Экономическая кибернетика

Стохастическая модель оптимального управления инвестициями

Научный руководитель: к.т.н., доц. Дмитриева Ольга Анатольевна

Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, запланированные результаты

- 3. Обзор исследований и разработок

- 4. Обоснование модели со стохастической компонентой

- 5. Формальное описание существующей модели оптимального управления инвестициями в актив со случайной доходностью при транзакционных издержках

- Выводы

- Перечень ссылок

Введение

Исследование процессов управления портфельным инвестированием в финансовые активы важно, прежде всего, с точки зрения решения общей проблемы инвестирования. От того, насколько эффективно будет отлажен механизм портфельного инвестирования, во многом зависит функционирование всей экономической системы.

В магистерской работе рассматриваются проблемы, связанные с выбором эффективных вариантов управления портфельными инвестициями, позволяющие определять лучшие стратегии вложения средств в ценные бумаги с целью получения дохода. В научной литературе эти проблемы рассматриваются в рамках портфельной теории, основные концепции которой были развиты во второй половине XX века.

Для решения вопросов, связанных с управлением портфелем ценных бумаг в современной экономической литературе накоплен большой методический потенциал. Данной проблематикой занимались такие зарубежные и отечественные ученые: У. Шарп, Г. Александер, Л.Дж. Гитман, Р. Винс, Г. Марковиц, М. Миллер, В.К. Фальцман, В.В. Китов, В.Е. Дементьева, С. Хорошева, Б.И. Алехин, М.Е. Коломина, А.А. Первозванский, М.Ю. Алексеев, Я.М. Миркин, А. Фадеев и др.

1. Актуальность темы

В современных условиях нестационарности, стохастичности и кризисных явлений различной природы традиционная портфельная теория и классические методы финансовой математики, направленные на оптимизацию инвестиционного портфеля оказываются неадекватными. Поэтому актуальным остается вопрос построения схем управления инвестициями, с учетом всех особенностей современной среды и недостатков существующих моделей.

Актуальность этой работы обусловлена, с одной стороны, большим интересом к теме управления инвестициями в современной науке, а с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

2. Цель и задачи исследования, запланированные результаты

Целью магистерской работы является разработка и анализ стохастической модели оптимального управления инвестициями, которая построена на принципах портфельной теории, но также учитывает наличие стохастических изменений доходности рисковых активов и учитывает транзакционные издержки, связанные с операциями купли-продажи.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать современные подходы к оптимальному управлению инвестициями путем проведения анализа общей портфельной теории и основных существующих моделей управления инвестициями;

- рассмотреть и исследовать существующую стохастическую модель оптимального управления инвестициями, адекватной для управления в современных рыночных условиях, которые изменяются;

- программно реализовать модель управления инвестициями с помощью методов эволюционного моделирования;

- провести анализ предложенной модели оптимального управления инвестициями.

Объект исследования: процесс управления инвестиционным портфелем.

Предмет исследования: стохастические методы и модели оптимального управления инвестиционным портфелем.

3. Обзор исследований и разработок

Были рассмотрены современные подходы к оптимальному управлению инвестициями. Эффективное формирование и стратегия управления инвестиционным портфелем является одной из основных проблем в современной теории инвестиций.

Существуют различные теории портфелей. Некоторые ученые называют инвестиционным портфелем только совокупность средств, вложенных в ценные бумаги [4, 8] . Другие разбивают все инвестиционные проекты на портфель реальных инвестиций и портфель ценных бумаг [12, 15] . При этом портфель ценных бумаг формируется, как правило, после определения инвестиционной политики компании, а также после формирования портфеля реальных инвестиций.

Управление портфелем ценных бумаг включает в себя планирование, анализ и регулирование его состава с целью достижения инвестиционной цели. Создавая портфель инвестор руководствуется определенными принципами:

- Принцип прибыльности. Основной показатель определения доходности ценных бумаг – ставка дивиденда (процента) компании, сравнивается со средней процентной ставкой по долгосрочным вкладам населения и депозитам предприятий. Если отношение этих двух показателей меньше единицы, то доходность таких ценных бумаг будет недостаточной и приведет к оттоку инвесторов.

- Безопасность вложений. Безопасность – это способность эмитента взять ответственность перед инвестором за привлеченные средства и обеспечить их защиту от любых потрясений. Защиту инвестора осуществляет государство посредством законодательной базы.

- Принцип роста вложений. Ценными бумагами, обеспечивающими большой рост, являются простые акции молодых компаний, которые внедряют новые технологии и «ноу-хау». Такие ценные бумаги, как правило, высоко рисковые для инвесторов.

- Принцип ликвидности. Это возможность для инвестора быстрого и безболезненного возврата ценных бумаг в деньги [11] .

Ни одна из ценных бумаг не может иметь одновременно все вышеперечисленные свойства, потому что они взаимоисключают друг друга.

Выбор тех или иных ценных бумаг зависит прежде всего от цели инвестора. Однако основной целью любого инвестора будет оптимальный вариант формирования портфеля различных ценных бумаг. Задача оптимизации портфеля может быть сформулирована следующим образом: необходимо определить доли ценных бумаг различных типов, включаемых в портфель и обеспечивающих минимизацию риска при заданном (желаемом для инвестора) уровне доходности. Портфель, соответствует цели инвестора, считается сбалансированным.

Был проведен анализ общей портфельной теории, и определено, что не существует единого оптимального инвестиционного портфеля, метода его формирования и стратегии управления. Поэтому каждый инвестор при формировании своего инвестиционного портфеля должен индивидуально определять цель инвестиционной политики, приоритеты в выборе ценных бумаг и способы защиты портфеля от потенциальных рисков. Разновидностей портфелей много, и каждый конкретный владелец придерживается собственной стратегии инвестирования, учитывая состояние рынка ценных бумаг. Но каждый инвестор при формировании своего портфеля ценных проходит следующие этапы:

- Оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования является предварительным этапом формирования портфеля. На нем рассматриваются преимущества и недостатки различных видов инструментов инвестирования с позиции конкретного инвестора, исходя из цепей сформированной им политики финансового инвестирования. Результат этого этапа – определение соотношения долевых и долговых финансовых инструментов инвестирования в портфеле, а в разрезе каждой из этих групп – доли отдельных финансовых инструментов в каждой группе.

- Формирование инвестиционных решений относительно включения в портфель индивидуальных инструментов инвестирования. Результат этапа – ранжированный по соотношению уровня доходности и риска перечень отобранных для включения в портфель конкретных ценных бумаг. Данный этап основывается на:

- выбранном типе портфеля, который реализует политику финансового инвестирования

- наличии предложения отдельных финансовых инструментов на рынке

- оценке стоимости и уровня доходности отдельных финансовых инструментов

- оценке уровня систематического (рыночного) риска по каждому из рассматриваемых финансовых инструментов.

- Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне доходности, основывается на оценке ковариации и соответствующей диверсификации инструментов портфеля.

- Совокупная оценка сформированного портфеля по соотношению уровня доходности и риска позволяет оценить эффективность всей работы по его формированию.

- Оценка ценных бумаг [4] .

Был рассмотрен процесс диверсификации активов как одни из наиболее эффективных методов сбалансирования инвестиционного портфеля и снижения риска расходов. Определено, что существуют различные способы диверсификации, которые зависят от стратегии управления инвестиционным портфелем (рис. 1) [13, 14, 18] .

Рисунок 1 – Виды диверсификации портфеля ценных бумаг

(анимация: 3 кадра, 5 циклов повторений, 29,6 килобайт)

Определено, что модель Марковица [9, 19] представляет собой двухкритериальную оптимизационную задачу (максимизации доходности и минимизации риска), которая показывает, что инвестор может снизить риск портфеля путем выбора некоррелированных акций. Этот подход предполагает использование большого количества статистических и прогнозных оценок, сопровождается большим количеством ошибок.

Выявлено, что в основу модели и ценообразования САРМ [5, 6, 9, 20] положено показатель премии за риск, а ставка доходности рыночного портфеля – это единственный фактор рынка ценных бумаг, который учитывается в модели оценки стоимости активов. Модель не адаптирована к реальным рыночным условиям, так как в ней отсутствует возможность банкротства не учитываются трансакционные издержки и налоги, а также считается, что изменения цен активов не зависят от существующих в прошлом уровней цен.

Были рассмотрены методы динамического управления капиталом, в частности анализ управления инвестициями на основе «оптимального f» [7, 16, 17] , который позволяет определить оптимальное количество инвестиционного капитала, которое необходимо использовать при текущем счете, чтобы максимизировать рост доходности, определены недостатки этого метода.

На сегодняшний день учеными разрабатываются модели, которые направлены на устранение вышеуказанных недостатков, но все они адекватны для определенных условий и имеют свой перечень предположений. Поэтому вопрос оптимального управления инвестициями остается актуальным.

4. Обоснование модели со стохастической компонентой

Финансовые рынки в современных условиях характеризуются нестационарными, стохастическими и кризисными явлениями различной природы. В таких условиях традиционная портфельная теория и классические методы финансовой математики, представляющие собой основанный на статистических методах механизм оптимизации инвестиционного портфеля, который формируется по заданным критериям соотношения уровня его ожидаемой доходности и риска, оказываются неадекватными и неспособными объяснить как поведение финансовых временных рядов, так и несоответствие практических рекомендаций по размещению капитала в рисковые активы теоретическим прогнозам, полученным при наличии предположений о постоянных инвестиционных возможностях [1] .

Таким образом, возникает естественное стремление, оставив в силе основную идею современной теории управления капиталом, построить схему управления, которая не использует в явном или неявном виде указаные выше предположения. Роль подобных схем управления могут играть стохастические системы.

Далее рассмотрим математическую модель оптимального управления инвестициями в некоторый актив, приносящий случайную доходность при наличии трансакционных издержек, которые представлены фиксированной и пропорциональной составляющей. Такие расходы, например, возникают, если рассмотренным рисковым активом являются инвестиции в недвижимость, когда при инвестициях необходимо понести как фиксированные расходы, связанные с поиском агентства и заключением контракта, так и пропорциональные, состоящие из комиссии выбранном агентству. При рассмотрении таких расходов, задача управления сводится к построению оптимального импульсного управления, в котором воздействие осуществляется не непрерывно, а в виде импульсов в дискретные моменты времени [10] .

5. Формальное описание существующей стохастической модели оптимального управления инвестициями в актив со случайной доходностью при транзакционных издержках

Рассматривается задача оптимального распределения финансовых активов, предполагается, что инвестор может либо держать наличные деньги, либо вложить их в некоторый рисковый актив, доходность которого меняется случайным образом. В рамках модели считается, что стоимость рискового актива распределена как геометрическое броуновское движение:

де Xt – стоимость рискового актива;

X0 – начальная стоимость рискового актива;

μ, σ – параметры активности;

t – временная переменная;

Wt – стандартное броуновское движение.

Полезность наличных равна их количеству, а полезность рискового актива стоимостью X задается через функцию R(Х) , которая отражает неготовность инвестора к риску. Относительно функции R(Х) будет предусматриваться вогнутость при X>0 . В качестве функции полезности можно рассматривать, например, R(Х)=lnX или R(Х)=Xγ. Далее предполагается, что временные преимущества задаются экспоненциальной зависимостью e–βt, где β характеризует степень предпочтения настоящего по сравнению с будущим.

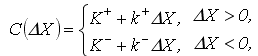

При перераспределении средств из наличных в акции и обратно возникают следующие расходы: p>

де K+,K− – фиксированные издержки;

k+,k− – постоянные издержки.

Поскольку при каждом перераспределении средств инвестор несет расходы, которые превышают некоторую положительную константу, то, очевидно, что оптимальное управление будет носить не непрерывный, а импульсный характер. Управлением будет множество пар (τi+,ΔXi+) и (τi−,ΔXi−), определяющих моменты времени и размер дополнительных инвестиций в акции и, соответственно, моменты времени и размер (по абсолютной величине) продаж акций [2, 3] . Задача будет решаться в классе допустимых управлений.

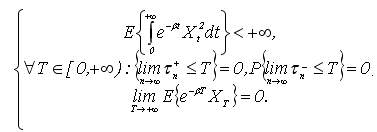

Управление называется допустимым, если оно удовлетворяет следующим условиям:

В дальнейшем класс допустимых управлений будет обозначаться А(х). Указанные свойства представляются вполне логичными с учетом убывающей предельной полезности R(Х) с ростом Х. Действительно, не имеет смысла наращивать до бесконечности величину вложений в актив Х , если предельная полезность от инвестиций уменьшается, а предельная полезность от наличных остается постоянной.

Динамика стоимости рискового актива описывается следующим образом:

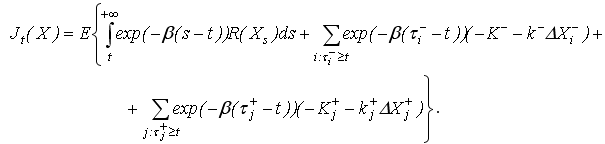

Выигрыш от отдельной стратегии инвестора определяется как

Если деньги ценятся только в момент их использования, то переменные определяются как:

где C+,C− та c+,c− – величины фиксированных и пропорциональных расходов на рынке.

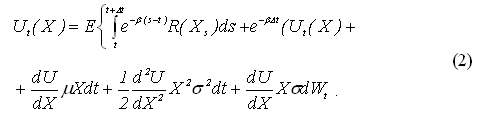

Функция ожидаемого выигрыша определяется как выигрыш, соответствующий лучшей стратегии всех допустимых

де Ut(X) – ожидаемы выигрыш;

Jt(X) – выигрыш от отдельной стратегии инвестора.

Модель концентрируется на конструктивном построении оптимального управления. Считается, что инвестор может занимать любое количество денег, поэтому рассматриваемую задачу управления можно обобщить на случай нескольких X1,X2,...,Xn с функциями полезности R1,R2,...,Rn и с различными пропорциональными и фиксированными затратами. Поэтому для поиска оптимальной инвестиционной стратегии необходимо независимо решить максимизацийну задачу (1) для каждого из активов.

Необходимые условия на решения будут получены для двух участков-пассивной и активной. При этом предполагается, что функция выигрыша дважды непрерывно-дифференцированная всюду, за исключением конечного числа точек [6] .

В случае если на участке пассивного управления в момент t оптимальной стратегией является пассивное управление (ΔX = 0) , то пассивное управление будет оптимальным и в течение [t;t+ Δt] при бесконечно малом Δt. Тогда для функции выигрыша будет справедливо следующее представление, которое вытекает из принципа оптимальности:

Условие применения активного управления выглядит следующим образом:

при условии увеличения Х

при условии уменьшения Х

где  – уровни продаж и закупок акций соответственно [10] .

– уровни продаж и закупок акций соответственно [10] .

Рассмотрим теперь случай, когда осуществление операций покупки и продажи будет происходить не сразу, а после некоторого периода времени Т после оплаты сделки.

В этом случае функция полезности U будет уже зависеть не только от фактической стоимости акций, но и от потока ранее осуществленных, но пока не выполненных заявок на продажу и покупку:

Справедливым будет следующее утверждение: оптимальное управление (τi,Δxi), i=1,2,...,k зависит только от величины X=x+∑ixi, где хi – поток еще не исполненных закупок и продаж актива, а х его реальное количество, которым обладают.

Учитывая вышеуказанное утверждение выразим функцию следующим образом:

Далее будет записано уравнение для однопараметрической функции выигрыша с использованием уравнения (3).

В случае, если оптимально не предпринимать никаких действий, уравнение (2) остается неизменным. Если оптимальным является изменение X, то должны быть выполнены следующие неравенства:

где Ψ=(t,y–x) для текущего момента времени t [10] .

Выводы

Современная портфельная теория основывается на предположении, что инвесторы имеют возможность распределять богатство среди множества доступных направлений инвестирования, то есть формировать инвестиционный портфель. Критериями оценки эффективности инвестиционных решений является только два параметра – ожидаемая доходность и стандартное отклонение доходности.

Возможности, предоставляемые рынком, по выбору желаемой комбинации ожидаемой доходности и риска инвестиций ограничены. Рациональные инвесторы всегда стремятся к формированию эффективного портфеля. Какой именно эффективный портфель выберет инвестор, зависит от его индивидуальных отношений к преимуществам между риском и ожидаемой доходностью.

В рассмотренных моделях формирования оптимального инвестиционного портфеля имеются следующие предположения: рынок является эффективным; активы ликвидные и делимы, отсутствуют налоги, транзакционные издержки и банкротства; все инвесторы имеют одинаковые ожидания, могут брать кредит и предоставлять средства под ставку без риска; инвесторы действуют рационально, стремясь максимизировать свою полезность; доходность является только функцией риска, изменения цен активов не зависят от существующих в прошлом уровней цен; рассматривается один временной период.

Исследованная модель оптимального управления инвестициями в некоторый актив учитывает необходимость устранения следующих недостатков современной портфельной теории: учет наличия стохастических изменений доходности рисковых активов с учетом стохастической эволюции параметров инвестиционной среды, учет транзакционных расходов, представленных фиксированной и пропорциональной составляющей.

В дальнейшем планируется расширение и совершенствование рассмотренной модели стохастического управления инвестициями. В связи с большой размерностью рассматриваемой оптимизационной задачи, так как она относится к классу NP-сложных, для реализации предлагаются методы эволюционного моделирования, а в частности генетический алгоритм.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2014 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Cadenillas A. Optimal central bank intervention in the foreign exchange market / Abel Cadenillas, Fernando Zapatero // Journal of Economic Theory. – 1999. – № 87. – Р. 218–242.

- Gabriela M. Optimal stochastic intervention control with application to the exchange rate / Mundaca Gabriela, Bernt Oksendal // Journal of Mathematical Economics. – 1998. – № 29. – Р.225– 243.

- Lions P.L. Optimal control of diffusion processes and Hamilton-Jacobi-Bellman equations / P.L. Lions // Partial Differential Equations. – 1983. – №8. – Р.1101 – 1174.

- Грідасов В.М. Інвестування: Навчальний посібник./В.М. Грідасов, С.В. Кривченко, О.Є. Ісаєва. – К.: Центр навчальної літератури, 2004. – 164 с.

- Боди З. Принципы инвестиций / З. Боди, А. Кейн, А. Маркус. – [4-е изд.]. – Вільямс, 2002. – 984 с. раздел2.4

- Буренин А.Н. Управление портфелем ценных бумаг / А.Н. Буренин – М.: НТО им. акад.. С.И. Вавилова, 2008. – 440 с.

- Винс Р. Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров; [Пер. с англ.] / Р. Винс – М.: Альпина Паблишер. – 2001. – 400 с.

- Гитман Л. Дж. Основы инвестирования; [пер. с англ.] / Л. Дж. Гитман – М.: Дело. – 1999. –1008 с.

- Довбенко М.В. Современные экономические теории в трудах нобелиантов: Учебное пособие / М.В.Довбенко, Ю.И. Осик – М.: Академія Естествознания, 2011. – 350с.

- Китов В.В. Оптимальное управление инвестициями в актив со случайной доходностью при транзакционных издержках / В.В. Китов // Математическое моделирование. – 2007. – том 19, №5. С. 45 – 58.

- Кох И. А. Элементы современной портфельной теории / И. А. Кох // Экономические науки. – 2009. – №8. С. 267–272.

- Крейнина М.Н. Финансовый менеджмент; [учеб. пособие] / М.Н. Крейнина – М.: «Дело и Сервис». – 2001. – 400 с.

- Липсиц И.В. Экономический анализ реальных инвестиций; [учеб. пособие] / И.В. Липсиц – М.: Экономистъ. – 2004. – 347 с.

- Мойсеєнко І.П. Інвестування: Навчальний посібник / І.П. Мойсеєнко – К.:Знання,2006. –490 с.

- Павлова Ю.Н. Финансовый менеджмент [учебник] / Ю.Н. Павлова – М.: ЮНИТИ-ДАНА, – 2001, – 269 с.

- Смирнов А.В. Новое в динамическом управлении капиталом / А.В. Смирнов, Т.В. Гурьянова // Научные труды Донецкого национального технического университета, серия «Информатика, кибернетика и вычислительная техника». – 2008. – Вып. 10 (153). – С 230–233.

- Смирнов А.В. Об «оптимальном f» Ральфа Винса / А.В. Смирнов, Т.В. Гурьянова // Научные труды Донецкого национального технического университета, серия «Информатика, кибернетика и вычислительная техника». – 2008. – Вып. 9 (132). – С 216–220.

- Фабоцци Ф. Управление инвестициями; [пер. с англ] / Ф. Фабоцци – М.: ИНФРА-М, 2000. – 932 с.

- Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций / А.С. Шапкин – М.: Дашков и К, 2003. – 544 с.

- Шарп У. Инвестиции; [пер. с англ.] / У. Шарп – М.: ИНФРА-М. – 1998. – 1028 с.