Левітасова Валентина Борисівна

Факультет кономіки та менеджменту

Кафедра економічної кібернетики

Спеціальність Економічна кібернетика

Стохастична модель оптимального управління інвестиціями

Науковий керівник: к.т.н., доц. Дмитрієва Ольга Анатоліївна

Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 4. Обґрунтування моделі зі стохастичною компонентою

- 5. Формальний опис існуючої стохастичної моделі оптимального управління інвестиціями в актив з випадковою дохідністю при транзакційних витратах

- Висновки

- Перелік посилань

Вступ

Дослідження процесів управління портфельним інвестуванням у фінансові активи важливо, перш за все, з точки зору вирішення загальної проблеми інвестування. Від того, наскільки ефективно буде налагоджено механізм портфельного інвестування, багато в чому залежить функціонування всієї економічної системи.

У магістерській роботі розглядаються проблеми, пов'язані з вибором ефективних варіантів управління портфельними інвестиціями, що дозволяють визначати найкращі стратегії вкладення коштів у цінні папери з метою отримання доходу. У науковій літературі ці проблеми розглядаються в рамках портфельної теорії, основні концепції якої були розвинуті у другій половині XX століття.

Для вирішення питань, пов'язаних з управлінням портфелем цінних паперів у сучасній економічній літературі накопичений великий методичний потенціал. Даною проблематикою займалися такі зарубіжні та вітчизняні вчені: У. Шарп, Г. Александер, Л.Дж. Гітман, Р. Вінс, Г. Марковіц, М. Міллер, В.К. Фальцман, В.В. Кітов, В.Є. Дементьєва, С. Хорошева, Б.І. Алехін, М.Е. Коломіна, А.А. Первозванський, М.Ю. Алексеев, Я.М. Міркін, А. Фадєєв та ін.

1. Актуальність теми

У сучасних умовах нестаціонарності, стохастичності та кризових явищ різної природи традиційна портфельна теорія і класичні методи фінансової математики направлені на оптимізацію інвестиційного портфеля виявляються неадекватними. Тому актуальним залишається питання побудови схем управління інвестиціями, з урахуванням усіх особливостей сучасного середовища, та недоліків існуючих моделей.

Актуальність цієї роботи обумовлена, з одного боку, великим інтересом до теми управління інвестиціями у сучасній науці, а з іншого боку, її недостатньою розробленістю. Розгляд питань пов'язаних з даною тематикою носить як теоретичну, так і практичну значимість.

2. Мета і задачі дослідження та заплановані результати

Метою магістерської роботи є розробка та аналіз стохастичної моделі оптимального управління інвестиціями, яка побудована за принципами портфельної теорії, але також враховує наявність стохастичної зміни дохідності ризикових активів та бере до уваги транзакційні витрати, що пов’язані з операціями купівлі-продажу.

Для досягнення поставленої мети необхідно вирішити наступні задачі:

- дослідити сучасні підходи до оптимального управління інвестиціями шляхом проведення аналізу загальної портфельної теорії та основних існуючих моделей управління інвестиціями;

- розглянути і дослідити існуючу стохастичну модель оптимального управління інвестиціями, як адекватну для управління в сучасних ринкових умовах, що змінюються;

- програмно реалізувати модель управління інвестиціями за допомогою методів еволюційного моделювання;

- провести аналіз запропонованої моделі оптимального управління інвестиціями.

Об'єкт дослідження: процес управління інвестиційним портфелем.

Предмет дослідження: стохастичні методи та моделі оптимального управління інвестиційним портфелем.

3. Огляд досліджень та розробок

Було розглянуто сучасні підходи до оптимального управління інвестиціями. Ефективне формування і стратегія керування інвестиційним портфелем є однією з основних проблем у сучасній теорії інвестицій.

Існують різні теорії портфелів. Деякі вчені називають інвестиційним портфелем тільки сукупність засобів, вкладених у цінні папери [4,8]. Інші розбивають усі інвестиційні проекти на портфель реальних інвестицій і портфель цінних паперів [12,15]. При цьому портфель цінних паперів формується, як правило, після визначення інвестиційної політики компанії, а також після формування портфеля реальних інвестицій.

Керування портфелем цінних паперів містить у собі планування, аналіз і регулювання його складу з метою досягнення інвестиційної мети. Створюючи портфель інвестор керується певними принципами:

- Принцип прибутковості. Основний показник визначення прибутковості цінних паперів – ставка дивіденду (відсотка) компанії, яка порівнюється із середньою процентною ставкою за довготерміновими вкладами населення і депозитами підприємств. Якщо відношення цих двох показників менше одиниці, то прибутковість таких цінних паперів буде недостатньою і призведе до відпливу інвесторів.

- Безпека вкладень. Безпека – це здатність емітента взяти відповідальність перед інвестором за залучені засоби і забезпечити їхній захист від будь-яких потрясінь. Захист інвестора здійснює держава за допомогою законодавчої бази.

- Принцип зростання вкладень. Цінними паперами, що забезпечують велике зростання, є прості акції молодих компаній, що впроваджують нові технології і

ноу- хау

. Такі цінні папери, як правило, є високоризикованими для інвесторів. - Принцип ліквідності. Це можливість для інвестора швидкого і безболісного повернення цінних паперів у гроші [11].

Жоден з цінних паперів не може мати одночасно всі перераховані вище властивості, тому що вони взаємовиключають один одного.

Вибір тих чи інших цінних паперів залежить, насамперед, від мети інвестора. Однак основною метою будь-якого інвестора буде оптимальний варіант формування портфеля різних цінних паперів. Задача оптимізації портфеля може бути сформульована наступним чином: необхідно визначити частки цінних паперів різних типів, що включаються в портфель і забезпечують мінімізацію ризику при заданому (бажаному для інвестора) рівні прибутковості. Портфель, що відповідає меті інвестора, вважається збалансованим.

Було проведено аналіз загальної портфельної теорії, та визначено, що не існує єдиного оптимального інвестиційного портфеля, методу його формування і стратегії управління. Тож кожен інвестор при формуванні свого інвестиційного портфеля повинен індивідуально визначати мету інвестиційної політики, пріоритети у виборі цінних паперів і способи захисту портфеля від потенційних ризиків. Різновидів портфелів багато, і кожний конкретний власник дотримується власної стратегії інвестування з огляду на стан ринку цінних паперів. Але кожен інвестор під час формування свого портфеля цінних проходить наступні етапи:

- Оцінка інвестиційних якостей окремих видів фінансових інструментів інвестування є попереднім етапом формування портфеля. На ньому розглядаються переваги і недоліки різних видів інструментів інвестування, з позицій конкретного інвестора, виходячи з ланцюгів сформованої ним політики фінансового інвестування. Результатцього етапу – визначення співвідношення пайових і боргових фінансових інструментів інвестування в портфелі, а в розрізі кожної з цих груп – частки окремих фінансових інструментів у кожній групі.

- Формування інвестиційних рішень щодо включення в портфель індивідуальних інструментів інвестування. Результат етапу – ранжований за співвідношенням рівня прибутковості і ризику перелік відібраних для включення в портфель конкретних цінних паперів. Даний етап базується на:

- обраному типі портфеля, який реалізує політику фінансового інвестування;

- наявності пропозиції окремих фінансових інструментів на ринку;

- оцінці вартості і рівня прибутковості окремих фінансових інструментів;

- оцінці рівня систематичного (ринкового) ризику по кожному з розглянутих фінансових інструментів.

- Оптимізація портфеля, спрямована на зниження рівня його ризику при заданому рівні прибутковості, грунтується на оцінці коваріаціі і відповідній диверсифікації інструментів портфеля.

- Сукупна оцінка сформованого портфеля за співвідношенням рівня прибутковості і ризику дозволяє оцінити ефективність усієї роботи щодо його формуванню.

- Оцінка цінних паперів [4].

Було розглянуто процес диверсифікаціїя активів як одни з найбільш ефективних методів збалансованості інвестиційного портфеля та зниження ризику витрат. Визначено, що існують різні способи диверсифікації, які залежать від стратегії управління інвестиційним портфелем (рис. 1) [13, 14, 18].

Рисунок 1 – Види диверсифікації портфеля цінних паперів

(анімація: 3 кадра, 5 циклів повторень, 29,6 килобайт)

Визначено, що модель Г.Марковіца [9, 19] представляє собою двокритеріальну оптимізаційну задачу (максимізації дохідності та мінімізації ризику), яка показує, що інвестор може знизити ризик портфеля шляхом вибору некорельованих акцій. Цей підхід припускає використання великої кількості статистичних та прогнозних оцінок, що супроводжується великою кількістю помилок.

Виявлено, що в основу моделі ціноутворення САРМ [5, 6, 9, 20] покладено показник премії за ризик, а ставкаи дохідності ринкового портфеля – це єдиний фактор ринку цінних паперів, що враховується у моделі оцінки вартості активів. Модель не адаптована до реальних ринкових умов, бо в ній відсутня можливість банкрутства, не враховуються трансакційні витрати та податки, а також вважається, що зміни цін активів не залежать від існуючих у минулому рівнів цін.

Було розглянуто методи динамічного управління капіталом, зокрема аналіз управління інвестиціями на основі оптимального f

[7, 16, 17], який дозволяє визначити оптимальну кількість інвестиційного капіталу, який необхідно використовувати при поточному рахунку, щоб максимізувати ріст дохідності; визначено недоліки цього методу.

На сьогоднішній день науковцями розробляються моделі, які спрямовані на усунення вищезазначених недоліків, але всі вони адекватні для певних умов і мають свій перелік припущень. Тож питання оптимального управління інвестиціями залишається актуальним.

4. Обґрунтування моделі зі стохастичною компонентою

Фінансові ринки в сучасних умовах характеризуються нестаціонарними, стохастичними та кризовими явищами різної природи. У таких умовах традиційна портфельна теорія і класичні методи фінансової математики, що представляють собою заснований на статистичних методах механізм оптимізації інвестиційного портфеля, що формується, по заданим критеріям співвідношення рівня його очікуваної дохідності та ризику, виявляються неадекватними і нездатними пояснити як поведінку фінансових часових рядів, так і невідповідність практичних рекомендацій по розміщенню капіталу в ризикові активи теоретичним прогнозам, отриманим при наявності припущень про постійні інвестиційні можливості [1].

Таким чином, виникає природне прагнення, залишивши в силі основну ідею сучасної теорії управління капіталом, побудувати схему управління, яка не використовує в явному або неявному вигляді зазначене вище припущення. Роль подібних схем управління можуть грати стохастичні системи.

Далі розглянемо математичну модель оптимального управління інвестиціями в деякий актив, що приносить випадкову прибутковість при наявності транзакційних витрат, які представлені фіксованою та пропорційною складовою. Такі витрати, наприклад, виникають, якщо розглянутим ризиковим активом є інвестиції в нерухомість, коли при інвестиціях необхідно понести як фіксовані витрати пов’язані з пошуком агентства і укладенням контракту, так і пропорційні, що складаються з комісії обраному агентству. При розгляді таких витрат, задача управління зводиться до побудови оптимального імпульсного управління, в якому вплив здійснюється не безперервно, а у вигляді імпульсів у дискретні моменти часу [10] .

5. Формальний опис існуючої стохастичної моделі оптимального управління інвестиціями в актив з випадковою дохідністю при транзакційних витратах

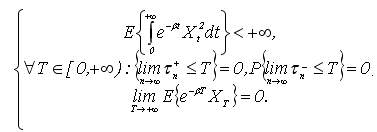

Розглядається задача оптимального розподілу фінансових активів, яка припускає, що інвестор може або тримати готівку, або вкласти її в деякий ризиковий актив, дохідність якого змінюється випадковим чином. У рамках моделі вважається, що вартість ризикового активу розподілена як геометричний броунівський рух:

де Xt – вартість ризикового активу;

X0 – початкова вартість ризикового активу;

μ, σ – параметри активності;

t – часова змінна;

Wt – стандартний броунівський рух.

Корисність готівки дорівнює її кількості, а корисність ризикового активу вартістю X задається через функцію R(Х), яка відображає неготовність інвестора до ризику. Щодо функції R(Х) буде передбачатися увігнутість при X> 0 . У якості функції корисності можна розглядати, наприклад, R(Х)=lnX або R(Х)=Xγ. Далі припускається, що часові переваги задаються експоненціальною залежністю e–βt, де в характеризує ступінь переваги теперішнього у порівнянні з майбутнім.

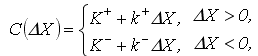

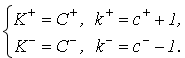

Під час перерозподілу коштів із готівки в акції й назад виникають наступні витрати:

де K+,K− – фіксовані витрати;

k+,k− – пропорційні витрати.

Оскільки при кожному перерозподілі коштів інвестор несе витрати, які перевищують деяку позитивну константу, то, очевидно, що оптимальне управління буде носити не безперервний, а імпульсний характер. Управлінням буде множина пар (τi+,ΔXi+) та (τi−,ΔXi−), що визначають моменти часу і розмір додаткових інвестицій в акції і, відповідно, моменти часу і розмір (за абсолютною величиною) продажів акцій [2, 3]. Задача буде вирішуватися в класі допустимих управлінь.

Управління називається допустимим, якщо воно задовільнює таким умовам:

Надалі клас допустимих управлінь буде позначатися А(х). Зазначені властивості представляються цілком логічними з урахуванням убутної граничної корисності R(Х) з ростом Х. Дійсно, не має сенсу нарощувати до нескінченності величину вкладень в актив Х, якщо гранична корисність від інвестицій зменшується, а гранична корисність від готівки залишається постійною.

Динаміка вартості ризикового активу описується настпним чином:

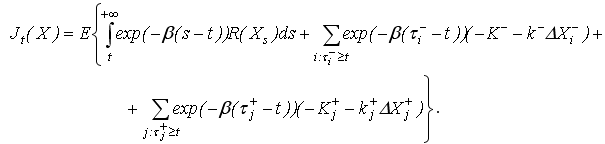

Виграш від окремої стратегії інвестора визначається як

Якщо гроші цінуються тільки в момент їх використання, то змінні визначаються як:

де C+,C− та c+,c− – величини фіксованих та пропорційних витрат на ринку.

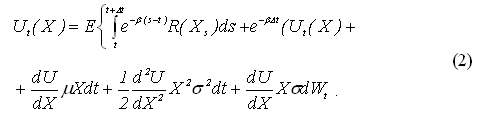

Функція очікуваного виграшу визначається як виграш, що відповідає найкращій стратегії серед усіх допустимих:

де Ut(X) – очікуваний виграш;

Jt(X) – виграш від окремої стратегії інвестора.

Модель концентрується на конструктивній побудові оптимального управління. Вважається, що інвестор може займати будь-яку кількість грошей, тому розглянуту задачу управління можна узагальнити на випадок декількох активів X1,X2,...,Xn з функціями корисності R1,R2,...,Rn і з різними пропорційними і фіксованими витратами. Тож для пошуку оптимальної інвестиційної стратегії необхідно незалежно вирішити максимізаційну задачу (1) для кожного з активів.

Необхідні умови на рішення будуть отримані для двох ділянок –пасивної та активної. При цьому передбачається, що функція виграшу двічі безперервно-диференційована всюди, за винятком кінцевого числа точок [6].

У разі, якщо на ділянці пасивного управління в момент t оптимальною стратегією є пасивне управління (ΔX=0 ), то пасивне управління буде оптимальним і протягом [t;t+ Δt] при нескінченно малому Δt. Тоді для функції виграшу буде справедливо таке представлення, що випливає з принципу оптимальності:

Умова застосування активного управління виглядає наступним чином:

за умови збільшення Х:

за умови зменшення Х:

де  – рівні продажу та закупівлі акцій відповідно [10].

– рівні продажу та закупівлі акцій відповідно [10].

Розглянемо тепер випадок, коли здійснення операцій купівлі та продажу буде відбуватися не відразу, а після деякого періоду часу Т після оплати операції.

У цьому випадку функція корисності U буде вже залежати не тільки від фактичної вартості акцій, але і від потоку раніше здійснених, але поки не виконаних заявок на продаж і купівлю:

Справедливим буде наступне твердження: оптимальне управління (τi,Δxi), i=1,2,...,k залежить тільки від величини X=x+∑ixi , де хi – потік ще не виконаних закупівель та продажів активу, а х – його реальна кількість, якою володіють.

Враховуючи вищевказане твердження виразимо функцію наступним чином:

Далі буде записано рівняння для однопараметричної функції виграшу з використанням рівніості (3).

У разі, коли оптимально не вживати ніяких дій, рівняння (2) залишається незмінним. Якщо є оптимальним зміна X, то повинні бути виконані наступні нерівності:

де Ψ=(t,y–x) для поточного моменту часу t [10].

Висновки

Сучасна портфельна теорія грунтується на припущенні, що інвестори мають можливість розподіляти багатство серед безлічі доступних напрямків інвестування, тобто формувати інвестиційний портфель. Критеріями оцінки ефективності інвестиційних рішень є тільки два параметри – очікувана дохідність і стандартне відхилення дохідності.

Можливості, які надаються ринком, щодо вибору бажаної комбінації очікуваної дохідності і ризику інвестицій обмежені. Раціональні інвестори завжди прагнуть до формування ефективного портфеля. Який саме ефективний портфель вибере інвестор, залежить від його індивідуальних відносин до переваг між ризиком і очікуваним доходом.

У розглянутих моделях формування оптимального інвестиційного портфеля наявні наступні припущення: ринок є ефективним; активи ліквідні і подільні; відсутні податки, трансакційні витрати та банкрутства; всі інвестори мають однакові очікування, мають можливість брати кредит і надавати кошти під ставку без ризику; інвестори діють раціонально, прагнучи максимізувати свою корисність; прибутковість є тільки функцією ризику; зміни цін активів не залежать від існуючих у минулому рівнів цін; розглядається один часовий період.

Досліджена модель оптимального управління інвестиціями в деякий актив враховує необхідність усунення наступних недоліків сучасної портфельної теорії: врахування наявності стохастичних зміни дохідності ризикових активів з урахуванням стохастичної еволюції параметрів інвестиційного середовища; врахування транзакційнихі витрат, які представлені фіксованою та пропорційною складовою.

У подальшому планується розширення та удосконалення розглянутої моделі стохастичного управління інвестиціями. У зв'язку з великою розмірністю розглянутої оптимізаційної задачі, тому що вона відноситься до класу NP-складних, для її реалізації пропонуються методи еволюційного моделювання, а зокрема генетичний алгоритм.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: грудень 2014 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Cadenillas A. Optimal central bank intervention in the foreign exchange market / Abel Cadenillas, Fernando Zapatero // Journal of Economic Theory. – 1999. – № 87. – Р. 218–242.

- Gabriela M. Optimal stochastic intervention control with application to the exchange rate / Mundaca Gabriela, Bernt Oksendal // Journal of Mathematical Economics. – 1998. – № 29. – Р.225– 243.

- Lions P.L. Optimal control of diffusion processes and Hamilton-Jacobi-Bellman equations / P.L. Lions // Partial Differential Equations. – 1983. – №8. – Р.1101 – 1174.

- Грідасов В.М. Інвестування: Навчальний посібник./В.М. Грідасов, С.В. Кривченко, О.Є. Ісаєва. – К.: Центр навчальної літератури, 2004. – 164 с.

- Боди З. Принципы инвестиций / З. Боди, А. Кейн, А. Маркус. – [4-е изд.]. – Вільямс, 2002. – 984 с. раздел2.4

- Буренин А.Н. Управление портфелем ценных бумаг / А.Н. Буренин – М.: НТО им. акад.. С.И. Вавилова, 2008. – 440 с.

- Винс Р. Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров; [Пер. с англ.] / Р. Винс – М.: Альпина Паблишер. – 2001. – 400 с.

- Гитман Л. Дж. Основы инвестирования; [пер. с англ.] / Л. Дж. Гитман – М.: Дело. – 1999. –1008 с.

- Довбенко М.В. Современные экономические теории в трудах нобелиантов: Учебное пособие / М.В.Довбенко, Ю.И. Осик – М.: Академія Естествознания, 2011. – 350с.

- Китов В.В. Оптимальное управление инвестициями в актив со случайной доходностью при транзакционных издержках / В.В. Китов // Математическое моделирование. – 2007. – том 19, №5. С. 45 – 58.

- Кох И. А. Элементы современной портфельной теории / И. А. Кох // Экономические науки. – 2009. – №8. С. 267–272.

- Крейнина М.Н. Финансовый менеджмент; [учеб. пособие] / М.Н. Крейнина – М.: «Дело и Сервис». – 2001. – 400 с.

- Липсиц И.В. Экономический анализ реальных инвестиций; [учеб. пособие] / И.В. Липсиц – М.: Экономистъ. – 2004. – 347 с.

- Мойсеєнко І.П. Інвестування: Навчальний посібник / І.П. Мойсеєнко – К.:Знання,2006. –490 с.

- Павлова Ю.Н. Финансовый менеджмент [учебник] / Ю.Н. Павлова – М.: ЮНИТИ-ДАНА, – 2001, – 269 с.

- Смирнов А.В. Новое в динамическом управлении капиталом / А.В. Смирнов, Т.В. Гурьянова // Научные труды Донецкого национального технического университета, серия «Информатика, кибернетика и вычислительная техника». – 2008. – Вып. 10 (153). – С 230–233.

- Смирнов А.В. Об «оптимальном f» Ральфа Винса / А.В. Смирнов, Т.В. Гурьянова // Научные труды Донецкого национального технического университета, серия «Информатика, кибернетика и вычислительная техника». – 2008. – Вып. 9 (132). – С 216–220.

- Фабоцци Ф. Управление инвестициями; [пер. с англ] / Ф. Фабоцци – М.: ИНФРА-М, 2000. – 932 с.

- Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций / А.С. Шапкин – М.: Дашков и К, 2003. – 544 с.

- Шарп У. Инвестиции; [пер. с англ.] / У. Шарп – М.: ИНФРА-М. – 1998. – 1028 с.