Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 4. Моделирование системы управления депозитными операциями коммерческого банка

- Выводы

- Список источников

Введение

Сущность банковского бизнеса заключается в получении доходов от операций, так или иначе связанных с использованием ресурсов, формируемых за счет аккумуляции средств клиентов. Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций. Роль привлеченных средств исключительно высока, так как, мобилизуя временно свободные средства физических и юридических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

С переходом к рыночной модели экономики существенно изменились условия функционирования банковской системы. Значительно сузились ресурсы общегосударственного ссудного фонда, появляются принципиально новые условия мобилизации средств банками, формируется рынок банковских ресурсов и развивается конкурентная борьба между банками за привлечение денежных средств.

1. Актуальность темы

Для обеспечения стабильности и надежного функционирования в нашей стране коммерческих банков важную роль играет формирование научно обоснованной банковской политики, основным элементом которой является депозитная политика. Это связано с тем, что основная часть банковских ресурсов создается в процессе проведения депозитных операций, от эффективности и правильности организации которых зависит в конечном итоге устойчивость функционирования банковского учреждения. Прирост числа вкладчиков напрямую зависит от депозитной политики, поэтому динамика увеличения вкладчиков – один из показателей эффективной деятельности банка.

2. Цель и задачи исследования, планируемые результаты

Целью дипломной работы является исследование механизма формирования депозитного портфеля банка, разработка комплексной системно-динамической модели формирования депозитов и практических рекомендаций по оптимизации депозитной политики.

Реализация поставленной цели исследования обусловила необходимость постановки и решения следующих задач:

- Определить роль депозитной политики в обеспечении финансовой устойчивости банк.

- Проанализировать процесс формирования депозитных ресурсов банков в условиях трансформации экономики.

- Провести анализ структуры и динамики депозитов банка.

- Построить диаграмму причинно-следственных связей в деятельности банка.

- Разработать системно-динамическую модель деятельности банка и процесса формирования депозитных вкладов в рамках этой деятельности.

- Разработать рекомендации по повышению эффективности организации депозитных операций.

Объект исследования: процесс управления привлечением ресурсов банка из депозитных источников.

Предмет исследования: механизм управления депозитной политикой банка и его влияние на деятельность банковского учреждения.

В процессе исследования использовались как общенаучные, так и специальные методы исследования: общенаучные методы и эмпирические приемы, а именно: анализ и синтез, абстрагирование; индукция, дедукция, обобщение, табличный и графический, математико-статистический методы, и методы системно-динамического моделирования.

Полученная системно-динамическая модель позволит выделить ключевые факторы влияния на формирование депозитных ресурсов и получить прогнозные значения объемов депозитных портфелей.

3. Обзор исследований и разработок

Теоретические и практические аспекты проблемы формирования банками депозитных ресурсов, способы управления ими, активизация депозитной деятельности банков, исследовались в трудах отечественных и зарубежных ученых-специалистов и специалистов: М. Алексеенко, Г. Асхауера, И. Бланка, А. Васюренко, В. Гееца, А. Герасимовича, А. Гриценко, А. Зарубы, А. Кириченко, В. Колесникова, Т. Коха, Л. Кроливецькои, А. Мороза, С. Науменковои, Л. Примостка, П. Роуза, М. Савлука, Дж . Синки, Т. Смовженко, В. Усоскина, Л. Хмель и других.

Концептуальные основы функционирования системы банковского менеджмента в условиях усиливающейся конкуренции, нашли отражение в работах: Г. Авагян, А. Амоша, Е. Долана, К. Кэмбела, Ж. Матука, Г. Пановой, А. Поважного, П. Роуза, М. Савлука, В. Тиняковой, А. Шеремет и др.

Вопросам банковского менеджмента, формированию стратегии управления банком, посвятили свои труды Э.В. Афанасьев, В.И. Колесникова, М.Б. Диченко, Тагирбеков К.Р., Э. Рид. Около полусотни математических моделей различных сторон банковской сферы рассмотрены Дж. Ф. Синки мл. [21].

М.Б. Диченко, Г.Л. Макарова, В.Т. Севрук, Г.В. Джозлин исследовали в своих работах проблемы банковского менеджмента и маркетинга. Вопросы привлечения вкладов рассматриваются в статьях М.Б. Искакова, Д.Р. Ходмана, Э.Дж. Кейна, О.Д. Харта, Д.Дж. Смита.

О. Васюренко и Г. Азаренкова [6] отмечают, что сложность моделирования финансовой деятельности коммерческого банка (КБ) связана с тем, что он является системой, в которой происходят как случайные, так и детерминированные процессы, тесно взаимосвязанные, причем на фоне субъективных управленческих решений.

В свою очередь, И.В. Волошин в [7] и прочих работах выделяет среди динамических моделей банка модели динамики балансовых остатков и модели динамики денежных потоков (оборотов), уделяя большое внимание потоковым непрерывным моделям.

Со своей стороны, Д.В. Осипенко отталкивается в исследованиях [16] от постулата о КБ как совокупности трех взаимосвязанных контуров – кредитного, депозитного и внутреннего потребления (таким образом учитывая в своей модели только основные виды банковских операций в агрегированном виде). Обращение средств в каждом контуре он также, как и И.В. Волошин, описывает дифференциальным уравнением – но уже с учетом ограничений (фактически описывая динамику состояния системы как суммы средств на корсчете и в кассе).

4. Моделирование системы управления депозитными операциями коммерческого банка

Наиболее существенным и важным источником формирования и увеличения ресурсной базы коммерческих банков выступают депозитные операции.

Согласно Положению о порядке осуществления банками Украины вкладных (депозитных) операций с юридическими и физическими лицами вкладная (депозитная) операция – операция банка по привлечению денежных средств или банковских металлов от вкладчиков на их счета в банке на договорных началах или депонирование денежных средств вкладчиками с оформлением их сберегательными (депозитными) сертификатами.

Депозит выгоден не только вкладчику, но и банку. Множество депозитов способно создать банку ссудный капитал, который он затем разместит на выгодных условиях в любой сфере хозяйства. Разница в процентах по депозитам и процентах, получаемых от заемщиков капитала, является вознаграждением банка за проведенную им работу по привлечению свободных денежных средств и размещения ссудного капитала, называемым процентной маржой.

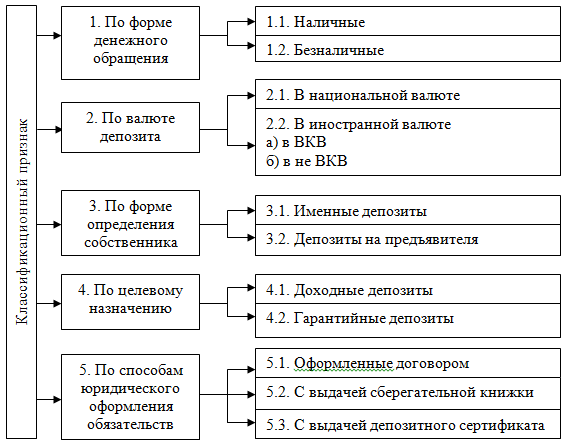

Классификация вкладов (депозитов) осуществляется по различным признакам. Так по срокам использования выделяют:

- депозиты до востребования;

- срочные депозиты;

- условные депозиты.

Кроме классификации депозитов по сроку привлечения, их можно классифицировать и по другим признакам, приведенным ниже (рис. 1).

Рисунок 1. Классификация депозитов

Банки платят за пользование денежными средствами их владельцам соответствующую плату в виде процентов, которые устанавливаются дифференцированно в зависимости от вида вклада, срока хранения, суммы. Величину депозитного процента коммерческий банк устанавливает самостоятельно, исходя из учетной ставки НБУ, состояния рынка и собственной депозитной политики.

Проведение научной обоснованной депозитной политики должно побуждать предприятия, организации и население хранить свои текущие денежные доходы и накопления на тех или иных депозитных счетах и заинтересовывать банки в развитии различных видов вкладов, внедрении новых, более прогрессивных форм депозитных счетов [22, c. 26].

На основании всего вышесказанного для более детального изучения и анализа механизма привлечения депозитов в банке, а также для определения их места в формировании банковской прибыли была построена диаграмма причинно-следственных связей (рис. 2).

Рисунок 2. Диаграмма причинно-следственных связей

(анимация: 3 кадра, 5 циклов повторения, 31 килобайт)

Диаграмма охватывает все сферы деятельности банка и механизм формирования депозитных вкладов, как объект исследования. Учтены влияние на размеры привлеченных средств не только микроэкономических факторов, но и макроэкономических, на которые банк не имеет возможности повлиять, а может только разрабатывать гибкую политику управления деятельностью.

С помощью диаграммы нетрудно заметить важность количества клиентов и средней депозитной ставки в привлечении депозитов, а, следовательно, и в формировании прибыли. Степень влияния этих факторов и способы воздействия на них мы сможем определить, разработав модель системной динамики с помощью программного продукта PowerSim.

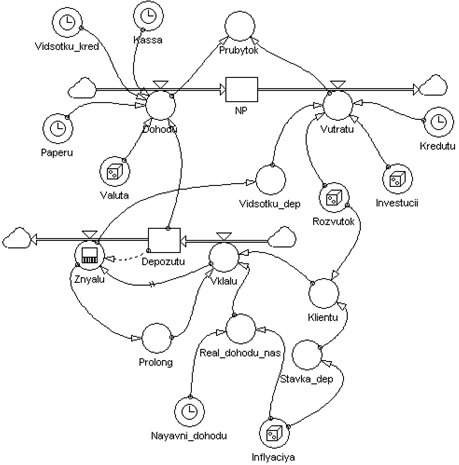

На основании диаграммы причинно-следственных связей, изображенной на рисунке 2 и отчетности ПАО «УкрСиббанк» за 5 лет была разработана системно-динамическая модель деятельности банка.

Разработанная модель позволяет спрогнозировать количество привлеченных клиентов, объем вложенных средств на депозитах и, как ключевой показатель, прибыль банка, выявить проблемные моменты и принять управленческие решения по оптимизации деятельности банка.

При построении имитационной модели деятельности банка выделено два уровня: накопленная прибыль (NP) и депозиты (Depozutu).

1) Уровень накопленной прибыли:

NP(t) = NP(t-1) + Dohodu(t) – Vutratu(t) (1)

2) Уровень депозитних остатков:

Depozutu(t) = Depozutu(t-1) + Vklalu(t) – Znyalu(t) (2)

3) Доходы банка формируются из остатков на депозитных счетах процентов по кредитам, доходов от расчетно-кассовых операций, операций с ценными бумагами и иностранной валютой:

Dohodu = Depozutu+Kassa+Paperu+Valuta+Vidsotku_kred (3)

4) Банк тратит свободные средства, вкладывая их в инвестиции, выдавая кредиты, выплачивая проценты по депозитам, вкладывая средства в рекламу и маркетинговые исследования:

Vutratu = Investucii+Kredutu+Rozvutok+Vidsotku_dep (4)

5) Объемы привлеченных депозитов описываются функцией множественной регрессии:

Vklalu = 4.46*Klientu+0.01*Real_dohodu_nas+Prolong (5)

6) Принимается, что договоры по депозитам действительны в течение одного года, следовательно, закрывается тот же объем депозитов, который был вложен периодом ранее:

Znyalu = DELAYPPL(Vklalu, 1, Depozutu) (6)

где Vklalu – переменная, значения которой берутся с задержко;

1 – количество периодов задержки (в данном случае один год, так как данный срок самый распространенный среди срочных вкладов);

Depozutu – значение, которое присваивается до начала движения потока данных с задержкой.

Схема модели депозитной деятельности банка, построение которой осуществлялось в среде графического пользовательского интерфейса пакета PowerSim, представлена на рисунке 3.

Рисунок 3. Модель депозитной деятельности банка, реализованная в программном продукте PowerSim

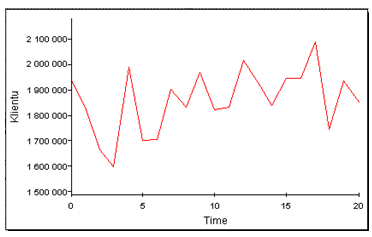

Разработанная прогнозная модель, показала, что в течение следующих пяти лет банк будет развиваться стабильно, без значительных изменений. Однако следует отметить, что продолжение развития депозитной политики теми же темпами приведет к небольшому росту количества клиентов-вкладчиков (рис. 4).

Рисунок 4. Прогноз количества клиентов банка

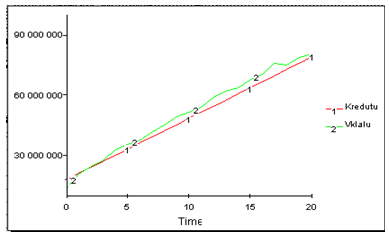

Также следует отметить, что раз ница между привлеченными и выданными средствами достаточно небольшая, что говорит о равнозначности для банка депозитной и кредитной его деятельности (рис. 5). В течение прогнозируемого периода эта разница не изменится существенно, но величина объемов депозитов увеличится за счет растущего числа вкладчиков.

Рисунок 5. Прогнозирование объемов привлеченных средств и кредитования

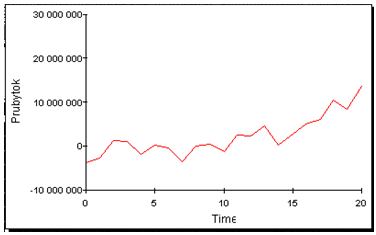

Преобладание той или иной деятельности в банке влечет за собой соответствующие риски. Так при наращивании кредитования появляются риски банкротства заемщика и невыплаты кредита. А развитие депозитной деятельности банка требует увеличения расходов по выплате процентных обязательств и здесь появляются риски связаны со способностью банка возвращать вклады в любой момент. Но, глядя на рисунок 6, мы видим, как рост объемов депозитных средств увеличивает прибыль банка, поэтому возможно банку и следует обратить внимание на дальнейшее более эффективное развитие депозитных операций.

Рисунок 6. Прогнозирование прибыли банка

Депозитная политика ПАО «УкрСиббанк» должна быть взаимосвязанной с кредитной политикой и обеспечивать реализацию последней. Именно такой подход в настоящее время может обеспечивать ликвидность, финансовую устойчивость и одновременно доходность коммерческого банка.

Выводы

Каждый коммерческий банк в целях формирования ресурсной базы включает в механизм банковского менеджмента необходимость разработки и реализации депозитной политики. Разработанная системно-динамическая модель предоставляет банку возможность прогнозировать количество привлеченных депозитов при заданной депозитной политики.

В целях увеличения темпов роста прибыли банка был разработан ряд рекомендаций по повышению эффективности организации депозитных операций ПАО «УкрСиббанк», среди которых активное использование процентной политики как метода стимулирования размещения средств на различные виды депозитов, внедрение депозитных счетов, имеющих смешанный режим функционирования, расширение практики привлечение средств клиентов на сберегательные вклады, применение комплексного обслуживания клиентуры.

Использование в практической деятельности ПАО «УкрСиббанк» рассмотренных направлений совершенствования депозитных операций, могло бы в значительной степени расширить его возможности в сфере мобилизации ресурсов и их эффективного размещения. Это позволит привлекать большее количество клиентов, завоевывать новые сегменты рынка и проводить успешную конкурентную борьбу.

Рассмотренная модель управления депозитными операциями банка является несовершенной, так как она не отражает взаимодействия банка с клиентами и конкурентами. В дальнейшем планируется ее расширение и усовершенствование с целью получения более полных и точных результатов.

Список источников

- Закон України «Про систему гарантування вкладів фізичних осіб». {Зі змінами, внесеними згідно із Законом № 5411-VI від 02.10.2012}

- Агапова Т.М., Бехренс Д., Курран Д. Динамические системы в экономике. – Донецк.: ДонГУ, 2000. – 140 с.

- Аникеев М. Депозитные операции банков // Вестник Ассоциации белорусских банков. 2003. №19. С. 21–23

- Бартош О. Депозитна політика банку та основні етапи її формування / О. Бартош // Вісник УБС НБУ. – 2008. – № 3. – С. 97–101.

- Бушуєва І.В. Основні напрямки забезпечення прибутковості комерційного банку за рахунок вдосконалення його менеджменту і діяльності / Бушуєва І.В.// Банківська справа – 2002. – №6 – С. 36-38.

- Васюренко О., Азаренкова Г. Математичні методи і моделі у сфері аналізу та управління банківською діяльністю // Вісник Національно- го банку України. 2003. № 8.

- Волошин І. Динамічна модель грошових потоків ідеального процентного банку // Банківська справа. 2007. № 2.

- Клебанова Т.С., Дубровина Н.А., Полякова О.Ю., Раевнева Е.В., Милов А.В., Сергиенко Е.А. Моделирование экономической динамики: Учебное пособие. – 2-е изд., стереотип. – Х.: ИД «ИНЖЭК», 2005. – 244 с.

- Клебанова Т.С., Гурьянова Л.С., Богониколос Н., Кононов О.Ю., Берсуцкий А.Я. Моделирование финансовых потоков предприятия в условиях неопределенности: Монография / Т.С. Клебанова, Л.С. Гурьянова, Н. Богониколос, О.Ю. Кононов, А.Я. Берсуцкий. – Х.: ИД «ИНЖЭК», 2006. – 312 с.

- Коноплицкая М.А. Банковские операции: пособие. – Мн. Высшая школа, 2008. – 315 с.

- Красс И.А. Математические модели экономической динамики. – М.: Сов. Радио, 1985. – 280 с.

- Лавінський Г.В., Пшенишюк О.С., Устенко С.В., Шарапов О.Д. Моделювання економічної динаміки: Навчальний посібник. – К.: Атіка, 2006. – 276 с.

- Лаврушин О.И., Валенцева Н.И., Мамонова И.Д. Банковское дело: Учебник. – М.: КноРус, 2011. – 352 с.

- Мельникова І.М. Маркетингові аспекти формування депозитної бази комерційного банку // Банківська справа. – 2005. – № 3. – С. 40-41.

- Олійник Д. Ресурсна база українських комерційних банків як джерело ліквідності // Банківська справа. – 2008. – №2 – С. 42-44.

- Осипенко Д.В. Динамічна модель комерц- ійного банку // Фінанси України. 2005. №11.

- Петухов О.А., Морозов А.В., Петухова Е.О. Моделирование: системное, имитационное, аналитическое: Учебное пособие. – СПб.: издательство СЗТУ, 2008. – 288 с

- Роуз Питер С. Банковский менеджмент [Текст] : Пер. с англ. со 2-го изд. – М.: Дело ЛТД, 2005. – 768 с.

- Румас С., Плешкун А. Средства населения в ресурсной базе банков // Банковский вестник. – 2006. – №7. С. 12–19.

- Сидоренко В.Н. Системная динамика. – М.: Экономический ф-тет МГУ; ТЕИС, 1998. – 208 с.

- Синки Дж.Ф. младш. Управление финансами в коммерческих банках.: Пер. с англ. – М.: Catallaxy, 1994. – 937 с.

- Тарасов В.И. Взаимосвязь депозитной политики, депозитного и ссудного процента // Вестник Ассоциации белорусских банков. 2003. №27. С. 24–30.

- Форрестер Дж. Основы кибернетики предприятия (индустриальная динамика): Пер. с англ. – М.: ПРОГРЕСС, 1971. – 340 с.

- Цисарь И.Ф., Нейман В.Г. Компьютерное моделирование экономики. – М.: Диалог-МИФИ, 2002. – 304 с.

- Череп А.В., Андросова О. Ф. Банківські операції: Навч. посібник. – К.: Кондор, 2008. – 410 с.