Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 4. Моделювання системи управління депозитними операціями комерційного банку

- Висновки

- Перелік посилань

Вступ

Сутність банківського бізнесу полягає в отриманні доходів від операцій, так чи інакше пов'язаних з використанням ресурсів, сформованих за рахунок акумуляції коштів клієнтів. Залучені кошти банків покривають понад 90% всієї потреби в грошових ресурсах для здійснення активних операцій. Роль залучених коштів виключно висока, так як, мобілізуючи тимчасово вільні кошти фізичних та юридичних осіб на ринку кредитних ресурсів, комерційні банки з їхньою допомогою задовольняють потреба народного господарства в додаткових оборотних коштах, сприяють перетворенню грошей у капітал, забезпечують потреби населення в споживчому кредиті.

З переходом до ринкової моделі економіки істотно змінилися умови функціонування банківської системи. Значно звузилися ресурси загальнодержавного позичкового фонду, з'являються принципово нові умови мобілізації коштів банками, формується ринок банківських ресурсів і розвивається конкурентної боротьби між банками за залучення грошових коштів.

1. Актуальність теми

Для забезпечення стабільності і надійного функціонування в нашій державі комерційних банків важливу роль відіграє формування науково обґрунтованої банківської політики, основним елементом якої є депозитна політика. Це пов’язано з тим, що основна частина банківських ресурсів створюється у процесі проведення депозитних операцій, від ефективності і правильності організації яких залежить у кінцевому результаті стійкість функціонування банківської установи. Приріст числа вкладників прямо залежить від депозитної політики, тому динаміка збільшення вкладників – один із показників ефективної діяльності банку.

2. Мета і задачі дослідження та заплановані результати

Метою дипломної роботи є дослідження механізму формування депозитного портфелю банка, розробка комплексної системно-динамічної моделі формування депозитів та практичних рекомендацій щодо оптимізації депозитної політики.

Реалізація поставленої мети дослідження обумовила необхідність постановки та вирішення таких завдань:

- Визначити роль депозитної політики у забезпеченні фінансової стійкості банку.

- Проаналізувати процес формування депозитних ресурсів банків в умовах трансформації економіки.

- Зробити аналіз структури та динаміки депозитів банку.

- Побудувати діаграму причинно-наслідкових зв’язків в діяльності банку.

- Розробити системно-динамічну модель діяльності банку та процесу формування депозитних вкладів в рамках цієї діяльності.

- Розробити рекомендації щодо підвищення ефективності організації депозитних операцій.

Об’єкт дослідження: процес управління залученням ресурсів банку з депозитних джерел.

Предмет дослідження: механізм управління депозитною політикою банку та його вплив на діяльність банківської установи.

У процесі дослідження використовувалися як загальнонаукові, так і спеціальні методи дослідження: загальнонаукові методи та емпіричні прийоми, а саме: аналіз та синтез, абстрагування; індукція, дедукція, узагальнення, табличний та графічний, математико-статистичний методи, та методи системно-динамічного моделювання.

Отримана системно-динамічна модель дозволить виділити ключові фактори впливу на формування депозитних ресурсів і отримати прогнозні значення обсягів депозитних портфелів.

3. Огляд досліджень та розробок

Теоретичні і практичні аспекти проблеми формування банками депозитних ресурсів, методи управління ними, активізація депозитної діяльності банків, досліджувалися в працях вітчизняних і зарубіжних учених-фахівців і спеціалістів: М. Алексеєнка, Г. Асхауера, І. Бланка, О. Васюренка, В. Геєця, А. Герасимовича, О. Гриценка, О. Заруби, А. Кириченка, В. Колеснікова, Т. Коха, Л. Кроливецької, А. Мороза, С. Науменкової, Л. Примостки, П. Роуза, М. Савлука, Дж. Сінкі, Т. Смовженко, В. Усоскіна, Л. Хміль та інших.

Концептуальні основи функціонування системи банківського менеджменту в умовах конкуренції, що посилюється, знайшли відображення в: Г. Авагян, О. Амоши, Е. Долана, К. Кэмбела, Ж. Матука, Г. Панової, О. Поважного, П. Роуза, М. Савлук, В. Тинякової, О. Шеремет та ін.

Питанням банківського менеджменту, формування стратегії управління банком, присвятили свої праці Е.В. Афанасьєв, В.І. Колеснікова, М.Б. Диченко, К.Р. Тагірбеков, Е. Рід. Близько півсотні математичних моделей різних сторін банківської сфери розглянуті Дж. Ф. Синки мол. [21].

М.Б. Диченко, Г.Л. Макарова, В.Т. Севрук, Г.В. Джозлін досліджували у своїх роботах проблеми банківського менеджменту і маркетингу. Питання залучення вкладів розглядаються в статтях М.Б. Іскакова, Д.Р. Ходмана, Е.Дж. Кейна, О.Д. Харта, Д.Дж. Сміта.

О. Васюренко і Г. Азаренкова [6] відзначають, що складність моделювання фінансової діяльності комерційного банку (КБ) пов'язана з тим, що він є системою, в якій відбуваються як випадкові, так і детерміновані процеси, тісно взаємопов'язані, причому на тлі суб'єктивних управлінських рішень.

У свою чергу, І.В. Волошин в [7] та інших роботах виділяє серед динамічних моделей банку моделі динаміки балансових залишків і моделі динаміки грошових потоків (оборотів), приділяючи велику увагу потоковим безперервним моделями.

Зі свого боку, Д.В. Осипенко відштовхується в дослідженнях [16] від постулату про КБ як сукупності трьох взаємопов'язаних контурів – кредитного, депозитного та внутрішнього споживання (таким чином враховуючи у своїй моделі тільки основні види банківських операцій в агрегованому вигляді). Обіг коштів у кожному контурі він також, як і І.В. Волошин, описує диференційним рівнянням – але вже з урахуванням обмежень (фактично описуючи динаміку стану системи як суми коштів на коррахунку і в касі).

4. Моделювання системи управління депозитними операціями комерційного банку

Найбільш суттєвим і важливим джерелом формування та збільшення ресурсної бази комерційних банків виступають депозитні операції.

Згідно із Положенням про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами вкладна (депозитна) операція – операція банку із залучення грошових коштів або банківських металів від вкладників на їх рахунки в банку на договірних засадах або депонування грошових коштів вкладниками з оформленням їх ощадними (депозитними) сертифікатами.

Депозит вигідний не тільки вкладнику, але й банку. Безліч депозитів здатне створити банку позичковий капітал, який він потім розмістить на вигідних умовах в будь-якій сфері господарства. Різниця у відсотках за депозитами і відсотках, одержуваних від позичальників капіталу, є винагорода банку за проведену ним роботу по залученню вільних грошових коштів і розміщення позикового капіталу, називаний процентною маржею.

Класифікація вкладів (депозитів) здійснюється за різними ознаками. так за строками використання коштів виділяють:

- депозити до запитання;

- строкові депозити;

- умовні депозити.

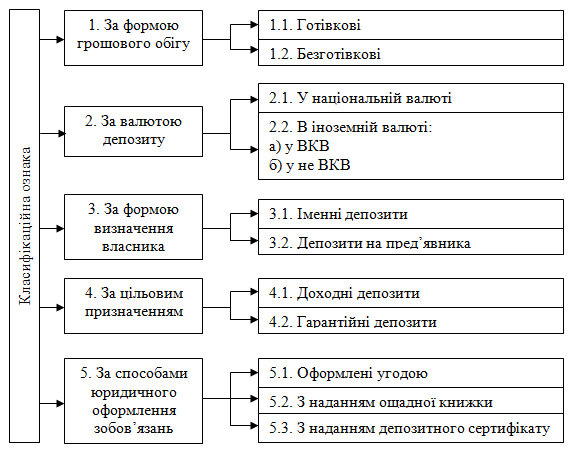

Крім класифікації депозитів щодо терміну залучення, їх можна класифікувати і за іншими ознаками, що наведені нижче (рис. 1).

Рисунок 1. Класифікація депозитів

Банки сплачують за користування грошовими коштами їх власникам відповідну плату у вигляді процентів, які встановлюються диференційовано залежно від виду вкладу, терміну зберігання, суми. Величину депозитного процента комерційний банк встановлює самостійно, виходячи з облікової ставки НБУ, стану фінансового ринку і власної депозитної політики.

Проведення наукової обґрунтованої депозитної політики повинно спонукати підприємства, організації і населення зберігати свої поточні грошові доходи і нагромадження на тих чи інших депозитних рахунках та зацікавлювати банки у розвитку різних видів вкладів, впровадженні нових, більш прогресивних форм депозитних рахунків [22, c. 26].

На підставі всього вищесказаного для більш детального вивчення та аналізу механізму залучення депозитів у банку, а також для визначення їх місця у формуванні банківського прибутку була побудована діаграма причинно-наслідкових зв'язків (рис. 2).

Рисунок 2. Діаграма причинно-наслідкових зв'язків

(анімація: 3 кадри, 5 циклів повторення, 31 кілобайт)

Діаграма охоплює все сфери діяльності банку та механізм формування депозитних вкладів, як об’єкт дослідження. Враховано вплив на розміри залучених коштів не тільки мікроекономічних факторів, але й макроекономічних, на які банк не має змоги вплинути, а може лише розробляти гнучку політику управління діяльністю.

За допомогою діаграми не важко помітити важливість кількості клієнтів і середньої депозитної ставки у залученні депозитів, а, отже, і у формуванні прибутку. Ступінь впливу цих факторів і способи впливу на них ми зможемо визначити, розробивши модель системної динаміки за допомогою програмного продукту PowerSim.

На підставі діаграми причинно-наслідкових зв'язків, зображеної на рисунку 2, і звітності ПАТ «Укрсиббанк» за 5 років в була розроблена системно-динамічна модель діяльності банку.

Розроблена модель дозволяє спрогнозувати кількість залучених клієнтів, обсяг вкладених коштів на депозитах і, як ключовий показник, прибуток банку; виявити проблемні моменти та прийняти управлінські рішення щодо оптимізації діяльності банку.

При побудові імітаційної моделі діяльності банку виділено два рівні: накопичений прибуток (NP) і депозити (Depozutu).

1) Рівень накопиченого прибутку:

NP(t) = NP(t-1) + Dohodu(t) – Vutratu(t) (1)

2) Рівень депозитних залишків:

Depozutu(t) = Depozutu(t-1) + Vklalu(t) – Znyalu(t) (2)

3) Доходи банку формуються із залишків на депозитних рахунках відсотків за кредитами, доходів від розрахунково-касових операцій, операцій з цінними паперами та іноземною валютою:

Dohodu = Depozutu+Kassa+Paperu+Valuta+Vidsotku_kred (3)

4) Банк витрачає вільні кошти, вкладаючи їх в інвестиції, видаючи кредити, виплачуючи відсотки за депозитами, вкладаючи кошти в рекламу і маркетингові дослідження:

Vutratu = Investucii+Kredutu+Rozvutok+Vidsotku_dep (4)

5) Обсяги залучених депозитів описуються функцією множинної регресії:

Vklalu = 4.46*Klientu+0.01*Real_dohodu_nas+Prolong (5)

6) Приймається, що договори за депозитами дійсні протягом одного року, отже, закривається той же обсяг депозитів, що був вкладений періодом раніше:

Znyalu = DELAYPPL(Vklalu, 1, Depozutu) (6)

де Vklalu – змінна, значення якої беруться із затримкою;

1 – кількість періодів затримки (в даному випадку один рік, так як даний строк є найпопулярнішим серед строкових вкладів);

Depozutu – значення, що привласнюється до початку руху потоку даних із затримкою.

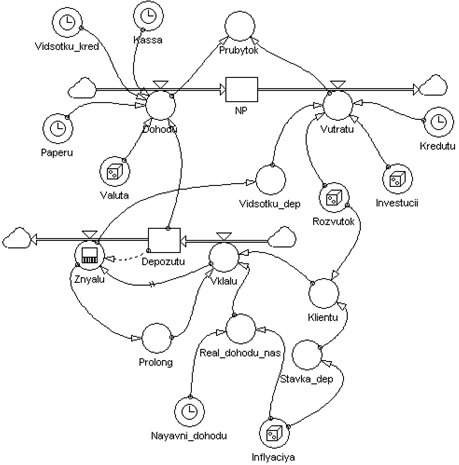

Схема моделі депозитної діяльності банку, побудова якої здійснювалося в середовищі графічного користувальницького інтерфейсу пакета PowerSim, представлена на рисунку 3.

Рисунок 3. Модель депозитної діяльності банку, реалізована в програмному продукті PowerSim

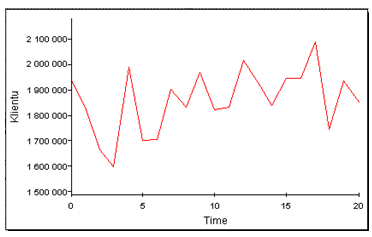

Розроблена прогнозна модель, показала, що протягом наступних п’яти років банк буде розвиватися стабільно, без значних змін. Проте слід відзначити, що продовження розвитку депозитної політики тими ж темпами призведе до невеликого зростання кількості клієнтів-вкладників (рис. 4).

Рисунок 4. Прогноз кількості клієнтів банку

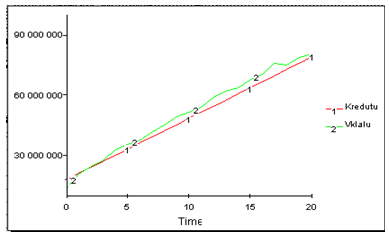

Також слід зазначити, що різниця залучених і виданих коштів достатньо невелика, що говорить про рівнозначність для банку депозитної та кредитної його діяльності (рис. 5). Протягом прогнозованого періоду ця різниця не зміниться суттєво, але величина обсягів депозитів збільшиться за рахунок зростаючого числа вкладників.

Рисунок 5. Прогнозування об’ємів залучених коштів та кредитування

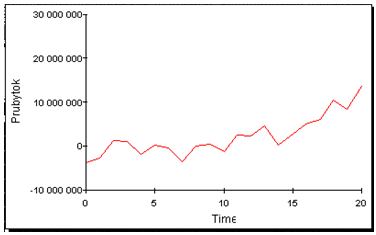

Переважання тієї чи іншої діяльності в банку тягне за собою відповідні ризики. Так з нарощування кредитування з'являються ризики банкрутства позичальника і невиплати кредиту. А розвиток депозитної діяльності банку вимагає збільшення витрат по виплаті процентних зобов'язань і тут з'являються ризики пов'язані зі здатністю банку повертати внески в будь-який момент. Але, дивлячись на рисунок 6, ми бачимо, як зростання обсягів депозитних коштів збільшує прибуток банку, тому можливо банку і слід звернути увагу на подальший більш ефективний розвиток депозитних операцій.

Рисунок 6. Прогнозування прибутку банку

Депозитна політика ПАТ «Укрсиббанк» повинна бути взаємопов’язаною із кредитною політикою і забезпечувати реалізацію останньої. Саме такий підхід на сьогодні може забезпечувати ліквідність, фінансову стійкість і одночасно прибутковість комерційного банку.

Висновки

Кожний комерційний банк в цілях формування ресурсної бази включає в механізм банківського менеджменту необхідність розробки і реалізації депозитної політики.

Розроблена системно-динамічна модель надає банку можливість прогнозувати кількість залучених депозитів за заданої депозитної політики.

У цілях збільшення темпів росту прибутку банку було розроблено ряд рекомендацій щодо підвищення ефективності організації депозитних операцій ПАТ «Укрсиббанк», серед яких активне використання процентної політики як методу стимулювання розміщення коштів на різні види депозитів; впровадження депозитних рахунків, що мають змішаний режим функціонування; розширення практики залучення коштів клієнтів на ощадні вклади; застосування комплексного обслуговування клієнтури.

Використання в практичній діяльності ПАТ «Укрсиббанк» розглянутих напрямів вдосконалення депозитних операцій, могло б значною мірою розширити його можливості у сфері мобілізації ресурсів і їх ефективного розміщення. Це дасть змогу залучати більшу кількість клієнтів, завойовувати нові сегменти ринку й проводити успішну конкурентну боротьбу.

Розглянута модель управління депозитними операціями банку є недосконалою, тому що вона не відображає взаємодії банку з клієнтами та конкурентами. У подальшому планується її розширення та удосконалення з метою отримання більш повних та точних результатів.

Перелік посилань

- Закон України «Про систему гарантування вкладів фізичних осіб». {Зі змінами, внесеними згідно із Законом № 5411-VI від 02.10.2012}

- Агапова Т.М., Бехренс Д., Курран Д. Динамические системы в экономике. – Донецк.: ДонГУ, 2000. – 140 с.

- Аникеев М. Депозитные операции банков // Вестник Ассоциации белорусских банков. 2003. №19. С. 21–23

- Бартош О. Депозитна політика банку та основні етапи її формування / О. Бартош // Вісник УБС НБУ. – 2008. – № 3. – С. 97–101.

- Бушуєва І.В. Основні напрямки забезпечення прибутковості комерційного банку за рахунок вдосконалення його менеджменту і діяльності / Бушуєва І.В.// Банківська справа – 2002. – №6 – С. 36-38.

- Васюренко О., Азаренкова Г. Математичні методи і моделі у сфері аналізу та управління банківською діяльністю // Вісник Національно- го банку України. 2003. № 8.

- Волошин І. Динамічна модель грошових потоків ідеального процентного банку // Банківська справа. 2007. № 2.

- Клебанова Т.С., Дубровина Н.А., Полякова О.Ю., Раевнева Е.В., Милов А.В., Сергиенко Е.А. Моделирование экономической динамики: Учебное пособие. – 2-е изд., стереотип. – Х.: ИД «ИНЖЭК», 2005. – 244 с.

- Клебанова Т.С., Гурьянова Л.С., Богониколос Н., Кононов О.Ю., Берсуцкий А.Я. Моделирование финансовых потоков предприятия в условиях неопределенности: Монография / Т.С. Клебанова, Л.С. Гурьянова, Н. Богониколос, О.Ю. Кононов, А.Я. Берсуцкий. – Х.: ИД «ИНЖЭК», 2006. – 312 с.

- Коноплицкая М.А. Банковские операции: пособие. – Мн. Высшая школа, 2008. – 315 с.

- Красс И.А. Математические модели экономической динамики. – М.: Сов. Радио, 1985. – 280 с.

- Лавінський Г.В., Пшенишюк О.С., Устенко С.В., Шарапов О.Д. Моделювання економічної динаміки: Навчальний посібник. – К.: Атіка, 2006. – 276 с.

- Лаврушин О.И., Валенцева Н.И., Мамонова И.Д. Банковское дело: Учебник. – М.: КноРус, 2011. – 352 с.

- Мельникова І.М. Маркетингові аспекти формування депозитної бази комерційного банку // Банківська справа. – 2005. – № 3. – С. 40-41.

- Олійник Д. Ресурсна база українських комерційних банків як джерело ліквідності // Банківська справа. – 2008. – №2 – С. 42-44.

- Осипенко Д.В. Динамічна модель комерц- ійного банку // Фінанси України. 2005. №11.

- Петухов О.А., Морозов А.В., Петухова Е.О. Моделирование: системное, имитационное, аналитическое: Учебное пособие. – СПб.: издательство СЗТУ, 2008. – 288 с

- Роуз Питер С. Банковский менеджмент [Текст] : Пер. с англ. со 2-го изд. – М.: Дело ЛТД, 2005. – 768 с.

- Румас С., Плешкун А. Средства населения в ресурсной базе банков // Банковский вестник. – 2006. – №7. С. 12–19.

- Сидоренко В.Н. Системная динамика. – М.: Экономический ф-тет МГУ; ТЕИС, 1998. – 208 с.

- Синки Дж.Ф. младш. Управление финансами в коммерческих банках.: Пер. с англ. – М.: Catallaxy, 1994. – 937 с.

- Тарасов В.И. Взаимосвязь депозитной политики, депозитного и ссудного процента // Вестник Ассоциации белорусских банков. 2003. №27. С. 24–30.

- Форрестер Дж. Основы кибернетики предприятия (индустриальная динамика): Пер. с англ. – М.: ПРОГРЕСС, 1971. – 340 с.

- Цисарь И.Ф., Нейман В.Г. Компьютерное моделирование экономики. – М.: Диалог-МИФИ, 2002. – 304 с.

- Череп А.В., Андросова О. Ф. Банківські операції: Навч. посібник. – К.: Кондор, 2008. – 410 с.